نظرة عامة على السوق

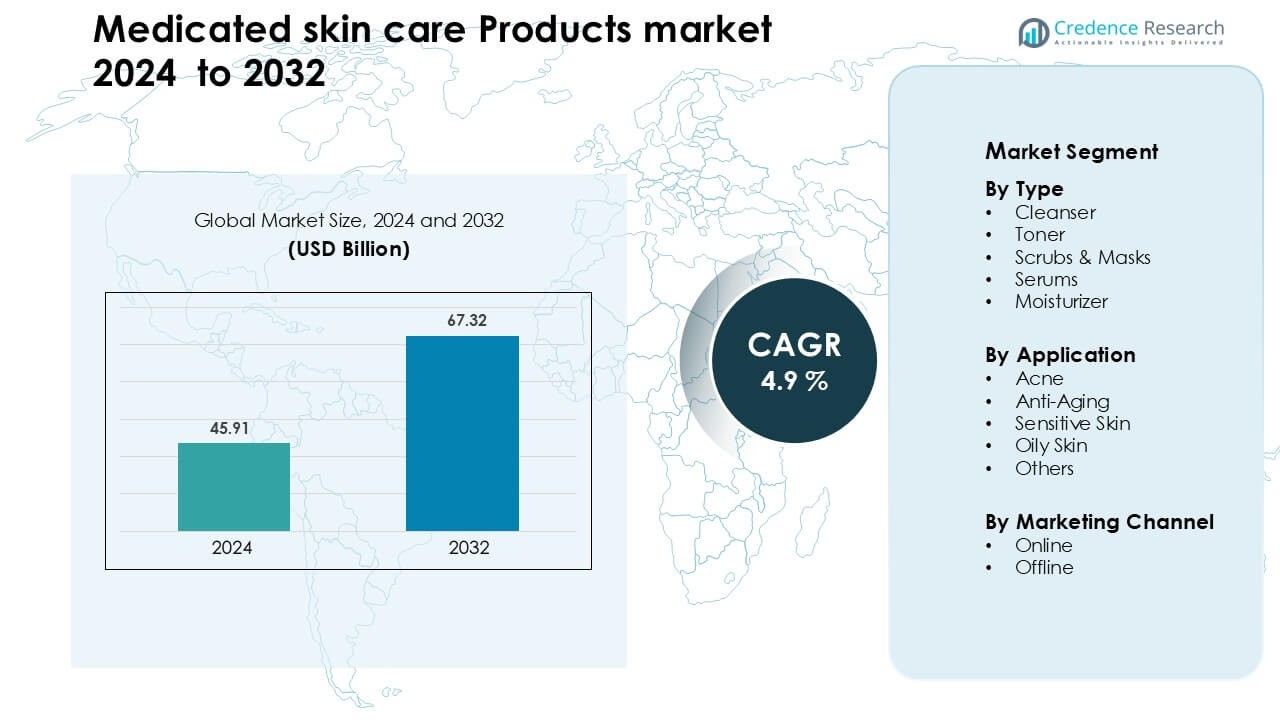

تم تقييم سوق منتجات العناية بالبشرة الطبية بمبلغ 45.91 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 67.32 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 4.9٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق منتجات العناية بالبشرة الطبية 2024 |

45.91 مليار دولار أمريكي |

| سوق منتجات العناية بالبشرة الطبية، معدل النمو السنوي المركب |

4.9٪ |

| حجم سوق منتجات العناية بالبشرة الطبية 2032 |

67.32 مليار دولار أمريكي |

يتشكل سوق منتجات العناية بالبشرة الطبية من قبل الشركات الرائدة مثل Coty Inc. و Shiseido Co., Ltd. و Johnson & Johnson, Inc. و Revlon و Colgate-Palmolive Company و Unilever و Avon Products, Inc. و Procter & Gamble (P&G) و L’Oréal S.A. و Beiersdorf AG. تعزز هذه الشركات مواقعها من خلال تركيبات مثبتة سريريًا وخطوط منتجات مدعومة من قبل أطباء الجلد وشبكات بيع بالتجزئة وتجارية إلكترونية قوية. يستمر الابتكار في المكونات النشطة لعلاج حب الشباب ومكافحة الشيخوخة والعناية بالبشرة الحساسة في دعم النمو التنافسي. قادت أمريكا الشمالية السوق العالمية في عام 2024 بحصة تبلغ حوالي 37٪، مدفوعة بوعي عالي بالعلاج، ووصول قوي لأطباء الجلد، وارتفاع الطلب على التركيبات ذات الدرجة السريرية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق منتجات العناية بالبشرة الطبية بمبلغ 45.91 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 67.32 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 4.9٪ خلال فترة التوقعات.

- يدفع الطلب القوي على حلول العناية بحب الشباب والمنتجات الموصى بها من قبل أطباء الجلد النمو، حيث يحتل قطاع المنظفات حوالي 34٪ من الحصة بسبب الاستخدام المتزايد لروتينات العلاج اليومية.

- تعزز الاتجاهات التي تركز على المكونات مثل الريتينويدات والنياسيناميد والتركيبات الغنية بالسيراميد لإصلاح الحاجز اعتماد المنتجات الفاخرة عبر القنوات الرقمية والصيدليات.

- تشتد المنافسة مع توسع اللاعبين الرائدين في خطوط المنتجات ذات الدرجة السريرية والاستثمار في الابتكارات الخالية من العطور والمضادة للحساسية والصديقة للبشرة الحساسة للحفاظ على ثقة المستهلك.

- قادت أمريكا الشمالية السوق بحصة تقارب 37٪، تليها أوروبا بنسبة 28٪ وآسيا والمحيط الهادئ بنسبة 25٪، مدعومة بوعي عالي ووصول قوي لأطباء الجلد وزيادة المشتريات عبر الإنترنت للحلول الطبية للعناية بالبشرة.

تحليل تقسيم السوق:

حسب النوع

قاد قطاع المنظفات سوق منتجات العناية بالبشرة الطبية في عام 2024 بحصة تبلغ حوالي 34٪ بسبب الطلب القوي على غسولات الوجه المختبرة من قبل أطباء الجلد، والتركيبات المضادة للبكتيريا، والحلول المتوازنة الحموضة. فضل المستهلكون المنظفات لأنها تعمل كخطوة العلاج الأولى لحب الشباب والزيوت الزائدة وإزالة التراكمات. ظل النمو مدعومًا بزيادة الوعي بالروتينات متعددة الخطوات وزيادة توصيات الأطباء لوكلاء التنظيف الطبي. نمت الأمصال والمرطبات بشكل مطرد مع إطلاق العلامات التجارية لتركيبات مستهدفة تعالج احتياجات التصبغ والجفاف واستعادة العلاج.

- على سبيل المثال، تم صياغة جل التنظيف Effaclar Purifying Foaming Gel من La Roche-Posay عند درجة حموضة فسيولوجية تبلغ 5.5، مما يساعد في الحفاظ على التوازن الطبيعي للبشرة. يحتوي على الزنك PCA، وهو مكون أظهر في اختبارات الشركة المصنعة أنه يقلل من إنتاج الزهم. المنتج مختبر من قبل أطباء الجلد ويوصف بأنه منظف غير مهيج مناسب للبشرة الحساسة والمعرضة لحب الشباب.

حسب التطبيق

سيطر علاج حب الشباب على قطاع التطبيقات في عام 2024 بحصة تقارب 39%، مدفوعًا بزيادة حالات حب الشباب الهرموني، ومشاكل البشرة المرتبطة بالتلوث، وزيادة استخدام منتجات حمض الساليسيليك، وبنزويل بيروكسايد، والريتينويد. استمر أطباء الجلد في دفع الحلول الطبية على البدائل التجميلية، مما عزز الثقة في المنتجات. شهدت حلول مكافحة الشيخوخة جذبًا سريعًا بسبب الاهتمام القوي بالببتيدات والريتينويدات، بينما توسعت منتجات البشرة الحساسة مع سعي المزيد من المستهلكين للحصول على تركيبات خالية من العطور ومضادة للحساسية.

- على سبيل المثال، أفادت Galderma ببيانات ناجحة من تجربة المرحلة الثالثة لجل يجمع بين 0.3% من الأدابالين و2.5% من بنزويل بيروكسايد، حيث شهد 503 مرضى بحب الشباب المتوسط إلى الشديد الذين عولجوا على مدى 12 أسبوعًا انخفاضًا متوسطًا في 27 من الآفات الالتهابية (–68.7%) و40 من الآفات غير الالتهابية (–68.3%) مقارنة بانخفاض أقل في مجموعة المركبة.

حسب قناة التسويق

احتلت القناة الإلكترونية المركز الأول في عام 2024 بحصة حوالي 58% حيث فضل المستهلكون المنصات الرقمية للوصول السهل إلى العلامات التجارية المدعومة من أطباء الجلد، والتركيبات بقوة الوصفة الطبية، ومرشحات التسوق المعتمدة على المكونات. تسارع نمو التجارة الإلكترونية بسبب الوعي الذي يقوده المؤثرون ونماذج الاشتراك التي تضمن عمليات شراء متكررة. ظلت تجارة التجزئة غير المتصلة بالإنترنت مهمة عبر الصيدليات وعيادات الأمراض الجلدية، حيث دعمت النصائح المهنية وتجارب المنتجات الثقة في العلامة التجارية. ظل التحول نحو الشراء عبر الإنترنت قويًا حيث قدمت المنصات الرقمية خصومات أفضل، وتشكيلات أوسع، ومعلومات سريرية مفصلة.

محركات النمو الرئيسية

زيادة حالات الأمراض الجلدية والوعي بالعلاج

تستمر حالات حب الشباب، والتهاب الجلد، وفرط التصبغ، والوردية في زيادة الطلب على منتجات العناية بالبشرة الطبية. يسعى المستهلكون بشكل متزايد إلى حلول مثبتة سريريًا بدلاً من البدائل التجميلية، مما يدفع إلى زيادة استخدام المنظفات، والسيرومات، والمرطبات بقوة الوصفة الطبية. يلعب أطباء الجلد دورًا كبيرًا من خلال التوصية بعلاجات مستهدفة تعالج الالتهاب، ونمو البكتيريا، وإصلاح الحاجز. ترفع الحملات التوعوية الاجتماعية، والمنصات الرقمية للأمراض الجلدية، والوصول السهل إلى الاستشارات عبر الإنترنت من رؤية المنتجات. كما أن زيادة التلوث، والاختلالات الهرمونية، وضغوط الحياة ترفع الحاجة إلى روتين طبي يومي. يدعم هذا التحول نحو المكونات المدعومة علميًا التوسع طويل الأمد للفئة.

- على سبيل المثال، يحتوي VisualDx، وهو أداة تشخيص رقمية يستخدمها أطباء الجلد، على أكثر من 45,000 صورة طبية يمكن للأطباء الاستفادة منها خلال الاستشارات عن بُعد للمساعدة في تحسين دقة تشخيص فرط التصبغ، والوردية، واضطرابات الجلد الأخرى.

الشراء المعتمد على المكونات والابتكار في المنتجات

يدرس المستهلكون الآن المكونات بعناية، مما يؤدي إلى طلب قوي على التركيبات القائمة على المكونات الفعالة مثل حمض الساليسيليك، والنياسيناميد، والريتينويدات، والسيراميدات، وحمض الأزيليك. تستجيب العلامات التجارية بتقديم سيرومات علاجية متقدمة، ومرطبات تقوي الحاجز، وحلول مطورة من قبل أطباء الجلد تستهدف مشكلات محددة. يستفيد السوق من تحسين علم التركيبات، بما في ذلك تقنية التغليف، والريتينويدات المستقرة، والخليط الصديق للميكروبيوم الذي يزيد من الفعالية ويقلل من التهيج. يمتد الابتكار أيضًا عبر القوام، والمنتجات الخالية من العطور، والمنتجات متعددة الوظائف. يشجع الثقة المتزايدة في الشفافية السريرية الشركات على تسليط الضوء على التركيزات، ونتائج التجارب السريرية، والموافقات الجلدية. يعزز هذا التفكير القائم على المكونات بشكل كبير تمايز المنتجات وتكرار الشراء.

- على سبيل المثال، طور الباحثون جزيئات ميكروية من السيليكا من مخلفات قصب السكر لتغليف الريتينول: أطلقت هذه التركيبة أقل من 60٪ من محتوى الريتينول الخاص بها على مدى 24 ساعة، مما يظهر إطلاقًا مستدامًا وزيادة في الاستقرار مقارنة بالريتينول الحر.

توسع التجارة الإلكترونية والعناية الشخصية بالبشرة

حولت المنصات الإلكترونية الوصول إلى العناية بالبشرة الطبية، حيث تقدم للمستهلكين معلومات مفصلة عن المنتجات، ومراجعات أطباء الجلد، وأدوات مقارنة المكونات. توفر الصيدليات الإلكترونية، والعلامات التجارية المباشرة للمستهلك (D2C)، وأسواق الجمال تشكيلات أوسع وروتينات شخصية من خلال التشخيصات المعتمدة على الذكاء الاصطناعي، والاختبارات، والاستشارات الافتراضية. تعزز نماذج الاشتراك الاستخدام المستمر، بينما تعزز المجتمعات الرقمية الوعي حول جداول العلاج وتطبيق الطبقات للمنتجات. يفضل العديد من المستهلكين أيضًا القنوات الإلكترونية للخصوصية عند شراء علاجات حب الشباب أو التصبغات. يعزز صعود طب الجلد عن بعد مصداقية العلامات التجارية ويسرع التبني عبر المناطق الحضرية وشبه الحضرية. تجعل هذه التحولات المدفوعة عبر الإنترنت العناية الطبية الشخصية أكثر سهولة وقابلية للتوسع.

الاتجاه الرئيسي والفرصة

نمو العلامات التجارية المدعومة من أطباء الجلد والسريرية

تكتسب العلامات التجارية المدعومة من أطباء الجلد زخمًا حيث يولي المستهلكون الأولوية للمصداقية والتحقق العلمي. تبرز الشركات الآن التجارب السريرية، ونتائج قبل وبعد، وشهادات الأمان لتعزيز الثقة. يخلق هذا الاتجاه فرصًا للتعاون بين مختبرات العناية بالبشرة وأطباء الجلد، مما يمكن من تقديم علاجات مستهدفة لحب الشباب، والحساسية، والشيخوخة، والتصبغات. تجذب التركيبات السريرية المتوافقة مع معايير الوصفات الطبية كل من المستخدمين الشباب الذين يتعاملون مع حب الشباب والمستهلكين الأكبر سنًا الذين يديرون مشكلات تتعلق بالعمر. تتسع الفرصة مع صعود الحلول الصديقة للبشرة الحساسة وعلم إصلاح الحاجز، مما يدفع العلامات التجارية للاستثمار في مكونات لطيفة وفعالة. يساعد هذا التوجه السريري في تمييز المنتجات في سوق تنافسي.

- على سبيل المثال، أفادت جالديرما، الشركة الأم وراء العلامات التجارية السريرية مثل سيتافيل، بوجود أكثر من 600 متخصص في البحث والتطوير يعملون داخليًا وحصلت على أكثر من 250 موافقة تنظيمية رئيسية في السنوات الخمس الماضية، مما يبرز التزامها بالعلم الجلدي الدقيق.

الطلب المتزايد على التركيبات المرممة للحاجز والصديقة للميكروبيوم

مع تزايد الوعي بصحة حاجز البشرة، يزداد الطلب على التركيبات التي تحتوي على السيراميدات، الببتيدات، سنتيلا أسياتيكا، ومزائج البروبيوتيك. تركز العلامات التجارية على استعادة الترطيب، تقليل الالتهابات، والحفاظ على توازن الميكروبيوم، مما يدعم مرونة البشرة على المدى الطويل. يفتح هذا الاتجاه فرصًا قوية في المرطبات والسيرومات المصممة للبشرة الحساسة والمعرضة لحب الشباب وبعد العلاج. كما تكتسب علوم الميكروبيوم أهمية مع استكشاف الشركات للمكونات التي تدعم التنوع البكتيري الصحي. تتيح هذه الابتكارات للعلامات التجارية توسيع القطاعات الفاخرة وتقديم خطوط علاجية متقدمة لعيادات الأمراض الجلدية. يلبي التحول نحو التركيبات اللطيفة والمعززة للحاجز توقعات المستهلكين المتزايدة للحصول على خيارات علاجية فعالة ولكن قليلة التهيج.

- على سبيل المثال، أظهرت تجربة سريرية عشوائية مزدوجة التعمية لكريم السيراميد (مصمم لمحاكاة نظام الدهون الطبيعي للبشرة) أنه بعد تطبيق واحد، زاد ترطيب البشرة بشكل ملحوظ خلال 24 ساعة، وانخفض فقدان الماء عبر البشرة (TEWL) بشكل كبير مقارنةً بالعلاج الوهمي.

التحدي الرئيسي

خطر التهيج وحساسية المكونات

غالبًا ما تحتوي منتجات العناية بالبشرة الطبية على مواد فعالة قوية مثل الريتينويدات، الأحماض، وبنزويل بيروكسيد، والتي قد تسبب احمرارًا، تقشيرًا، أو ردود فعل تحسسية عند استخدامها بشكل غير صحيح. يواجه المستهلكون ذوو البشرة الحساسة أو المتضررة خطرًا أكبر، مما يؤدي إلى التردد في تبني العلاجات القوية. يزيد سوء الاستخدام بسبب نقص التوجيه الروتيني من حالات التهيج، مما قد يدفع المستخدمين للعودة إلى البدائل التجميلية. يجب على العلامات التجارية الاستثمار في تعليمات جرعة أوضح، نسخ بتركيزات ابتدائية، وإرشادات توافق لتقليل المخاطر. يضغط الطلب المتزايد على التركيبات الآمنة على الشركات لتحقيق التوازن بين الفعالية العالية وتحسين التحمل.

أسعار مرتفعة وإمكانية وصول محدودة في المناطق النامية

غالبًا ما تحمل منتجات العناية بالبشرة الطبية، خاصة تلك التي طورها أطباء الأمراض الجلدية أو تم اختبارها سريريًا، أسعارًا مرتفعة تحد من تبنيها بين المستهلكين الحساسين للسعر. في المناطق النامية، يقل الوصول إلى أطباء الأمراض الجلدية وتقلل اختراقات البيع بالتجزئة من وصول السوق. يعتمد العديد من المستخدمين على البدائل العامة أو التجميلية بسبب مخاوف التكلفة. كما تزيد الرسوم الجمركية العالية وتكاليف الامتثال من أسعار المنتجات النهائية. للتغلب على هذه العقبات، تحتاج العلامات التجارية إلى تصنيع محلي، خطوط سريرية بأسعار معقولة، وشراكات توزيع أقوى. يظل معالجة هذه الحواجز في الوصول أمرًا ضروريًا لتوسيع الوجود السوقي عبر الاقتصادات الناشئة.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على أكبر حصة في عام 2024 بحوالي 37%. نما الطلب بسبب الوعي العالي بالمنتجات المدعومة من قبل أطباء الأمراض الجلدية، الوصول القوي إلى المتخصصين، والاستخدام العالي للمكونات الفعالة مثل الريتينويدات والأحماض. فضل المستهلكون العلامات التجارية السريرية المباعة عبر الصيدليات، التجارة الإلكترونية، ومكاتب أطباء الأمراض الجلدية. زادت حالات حب الشباب والحساسية المتزايدة أيضًا من الاهتمام بالتنظيف الطبي وإصلاح الحاجز. ظلت الولايات المتحدة السوق الرئيسي مع توسع منصات الأمراض الجلدية الرقمية في الوصول إلى العلاج. أظهرت كندا نموًا مستقرًا مدعومًا بالتركيبات النظيفة وشبكات الصيدليات القوية.

أوروبا

شكلت أوروبا ما يقرب من 28% من السوق في عام 2024. ظل النمو قويًا بسبب قواعد سلامة المنتجات الصارمة، وزيادة الطلب على الحلول الخالية من العطور والمختبرة من قبل أطباء الجلد، وزيادة الاهتمام بالعناية بالبشرة الحساسة. قادت دول مثل ألمانيا وفرنسا والمملكة المتحدة التبني حيث وثق المستهلكون في العلامات التجارية الصيدلانية والمكونات المثبتة سريريًا. نمت روتينات مكافحة الشيخوخة وإصلاح الحاجز بشكل أسرع بسبب شيخوخة السكان والوعي العالي بصحة الجلد. توسع التجارة الإلكترونية في جميع أنحاء أوروبا الغربية، مما حسن الوصول إلى المنتجات المعتمدة من قبل أطباء الجلد والأمصال العلاجية المتقدمة.

آسيا والمحيط الهادئ

احتفظت منطقة آسيا والمحيط الهادئ بحوالي 25% من الحصة في عام 2024 وظلت المنطقة الأسرع نموًا. قاد التلوث الحضري والرطوبة وارتفاع حالات حب الشباب إلى تبني المنظفات الطبية والأمصال والمرطبات. أظهر المستهلكون في الصين واليابان وكوريا الجنوبية والهند اهتمامًا متزايدًا بالمكونات السريرية وروتينات دعم الحاجز. شكلت K-beauty وJ-beauty بقوة اتجاهات العلاج من خلال الصيغ الغنية بالنشاط واللطيفة في نفس الوقت. تسارع النمو من خلال المنصات عبر الإنترنت وعيادات أطباء الجلد وزيادة الوعي بين الشباب. دعم ارتفاع الدخل المتاح والثقافة الجمالية القوية التوسع طويل الأجل في السوق.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حوالي 6% من الحصة في عام 2024 مع نمو مستقر. زاد المستهلكون في البرازيل والمكسيك والأرجنتين من استخدام علاجات حب الشباب والتصبغ الطبية بسبب ضغوط المناخ والتلوث والتعرض للشمس. لعبت سلاسل الصيدليات وعيادات الأمراض الجلدية دورًا رئيسيًا في تبني العلامات التجارية. توسعت المبيعات عبر الإنترنت حيث قدمت منصات التجارة الإلكترونية وصولاً أوسع إلى المنتجات المعتمدة من قبل أطباء الجلد. دعم الاهتمام المتزايد بالعناية بالبشرة الحساسة والصيغ العلاجية الخفيفة جاذبية السوق. قيدت القيود الاقتصادية استيعاب المنتجات الفاخرة ولكنها عززت الطلب على الحلول السريرية ذات الأسعار المعقولة.

الشرق الأوسط وأفريقيا

احتفظت منطقة الشرق الأوسط وأفريقيا بحوالي 4% من الحصة في عام 2024. ارتفع النمو حيث سعى المستهلكون إلى حلول طبية لحب الشباب والتصبغ والأضرار الناجمة عن الشمس. زادت المناخات الحارة والتعرض العالي للأشعة فوق البنفسجية من الطلب على المنظفات والأمصال والمرطبات المدعومة من قبل أطباء الجلد. قادت الإمارات العربية المتحدة والمملكة العربية السعودية التبني بشبكات تجزئة قوية وطلب على المنتجات الفاخرة. أظهرت أفريقيا نموًا في المراحل المبكرة، مدفوعًا بتوسع الوصول إلى الصيدليات والمنصات عبر الإنترنت. أثرت حساسية الأسعار على أنماط الشراء، مما دفع العلامات التجارية لتقديم صيغ سريرية مدفوعة بالقيمة. اكتسبت المنطقة زخمًا مع زيادة الوعي بصحة الجلد وتوجيهات أطباء الجلد.

تقسيمات السوق:

حسب النوع

- منظف

- تونر

- مقشرات وأقنعة

- أمصال

- مرطب

حسب التطبيق

- حب الشباب

- مكافحة الشيخوخة

- البشرة الحساسة

- البشرة الدهنية

- أخرى

حسب قناة التسويق

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق منتجات العناية بالبشرة الطبية بلاعبين عالميين مثل شركة كوتي، وشركة شيسيدو المحدودة، وشركة جونسون آند جونسون، وشركة ريفلون، وشركة كولجيت-بالموليف، ويونيلفر، وشركة أفون برودكتس، وشركة بروكتر آند جامبل (P&G)، وشركة لوريال، وشركة بايرسدورف. تتنافس الشركات على التركيبات المختبرة سريرياً، وتأييد أطباء الجلد، والمحافظ القوية عبر منتجات حب الشباب، ومكافحة الشيخوخة، والبشرة الحساسة. تستثمر العديد من العلامات التجارية في ابتكار المكونات النشطة، مثل الريتينويدات، والنياسيناميد، والسيراميدات، وحمض الساليسيليك، بينما توسع خطوط المنتجات الخالية من العطور والمضادة للحساسية. تظل التجارة الإلكترونية، وقنوات البيع المباشر للمستهلك، وشبكات الصيدليات ركائز توزيع رئيسية. تشمل التحركات الاستراتيجية عمليات الاستحواذ على العلامات التجارية الجلدية المتخصصة، والشراكات مع أطباء الجلد، وخطوط المنتجات المحلية لآسيا والمحيط الهادئ وأمريكا اللاتينية. يركز التسويق على الادعاءات السريرية، ونتائج قبل وبعد، ووضع العلامات الشفافة للمكونات لتعزيز ثقة المستهلك.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة كوتي

- شركة شيسيدو المحدودة.

- شركة جونسون آند جونسون

- ريفلون

- شركة كولجيت-بالموليف

- يونيلفر

- شركة أفون برودكتس

- شركة بروكتر آند جامبل (P&G)

- شركة لوريال

- شركة بايرسدورف

التطورات الأخيرة

- في عام 2025، قدمت شركة جونسون آند جونسون طلب دواء جديد (NDA) لعقار إيكوتروكينرا، وهو أول ببتيد فموي من نوعه يحجب مستقبل IL-23 لعلاج الصدفية اللويحية المتوسطة إلى الشديدة (حالة طبية جلدية).

- في يونيو 2025، أعلنت شركة شيسيدو المحدودة عن تطوير تقنية الخزان في الجلد، التي تساعد في توصيل واحتفاظ العوامل المرطبة الطبيعية في الطبقة القرنية للجلد.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع، والتطبيق، وقناة التسويق، والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

نظرة مستقبلية

- سيزداد الطلب على المنتجات التي يطورها أطباء الجلدية مع تفضيل المستهلكين للحلول المدعومة سريرياً.

- سيتوسع التسوق الذي يركز على المكونات، مع زيادة استخدام الريتينويدات والأحماض والسيراميدات.

- ستشكل التشخيصات عبر الإنترنت والتقييمات الجلدية المعتمدة على الذكاء الاصطناعي روتين العلاجات الشخصية.

- ستكتسب التركيبات المخصصة للبشرة الحساسة وإصلاح الحاجز الجلدي المزيد من الزخم عبر جميع الفئات العمرية.

- ستزيد العلامات التجارية من الاستثمار في التركيبات الصديقة للميكروبيوم وقليلة التهيج.

- ستقوى قنوات الصيدليات وعيادات الجلدية بسبب زيادة الثقة في التوصيات المهنية.

- ستشهد الأمصال العلاجية الفاخرة ومجموعات العلاج تبنيًا أسرع بين المستهلكين في المناطق الحضرية.

- سيزداد التركيز التنظيمي على سلامة المنتجات وشفافية المكونات.

- ستشهد الأسواق الناشئة تبنيًا أعلى مع تحسن الوصول إلى طب الجلدية.

- ستؤثر العبوات المتوافقة مع الاستدامة والتركيبات الأنظف على تفضيل العلامات التجارية.