نظرة عامة على السوق

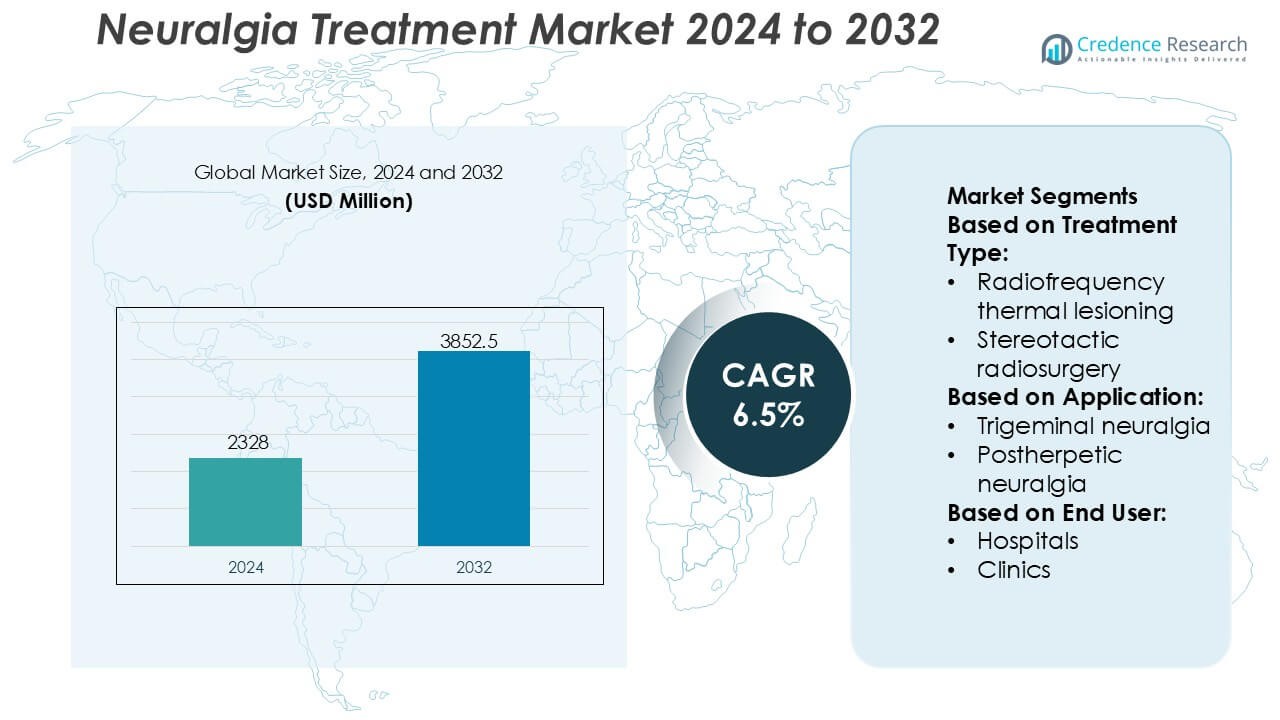

تم تقييم حجم سوق علاج الألم العصبي بقيمة 2328 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 3852.5 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 6.5% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق علاج الألم العصبي 2024 |

2328 مليون دولار أمريكي |

| سوق علاج الألم العصبي، معدل النمو السنوي المركب |

6.5% |

| حجم سوق علاج الألم العصبي 2032 |

3852.5 مليون دولار أمريكي |

يتميز سوق علاج الألم العصبي بمنافسة قوية بين الشركات الصيدلانية الراسخة التي تمتلك محفظة واسعة في مجال الأعصاب وإدارة الألم، بما في ذلك UCB S.A.، Merck & Co., Inc.، AbbVie Inc.، Eli Lilly and Company، Pfizer Inc.، Amgen Inc.، Johnson & Johnson Services, Inc.، Novartis AG، LEO Pharma A/S، وEvelo Biosciences, Inc. تتنافس هذه الشركات من خلال خطوط تطوير قوية للأبحاث والتطوير، وتوسيع المؤشرات للأدوية المضادة للتشنجات ومضادات الاكتئاب، والتركيز المتزايد على العلاجات البيولوجية والعلاجات المستهدفة للألم العصبي. تركز الأولويات الاستراتيجية على التمايز السريري، وإدارة دورة الحياة، والتغلغل في السوق العالمي. إقليمياً، تقود أمريكا الشمالية سوق علاج الألم العصبي بحصة سوقية تبلغ 41%، مدعومة ببنية تحتية متقدمة للرعاية الصحية، ومعدلات تشخيص عالية، وسياسات تعويض مواتية، واعتماد مبكر لخيارات العلاج الدوائية والتداخلية المبتكرة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق علاج الألم العصبي بقيمة 2,328 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 3,852.5 مليون دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 6.5% خلال فترة التوقعات.

- تعمل زيادة انتشار الألم العصبي الثلاثي والألم العصبي التالي للهربس، وشيخوخة السكان، وتحسن معدلات التشخيص كمحركات رئيسية للسوق، مما يدعم الطلب المستمر على العلاجات الدوائية والتداخلية طويلة الأمد.

- تسلط اتجاهات العلاج الضوء على الاعتماد القوي على الأدوية، التي تمثل القطاع المهيمن بحصة تقدر بـ 65%، مدفوعة بالاستخدام الواسع للأدوية المضادة للتشنجات ومضادات الاكتئاب كعلاجات خط أول.

- تبقى شدة المنافسة عالية، حيث تركز الشركات الصيدلانية الرائدة على توسيع خطوط الإنتاج، وتطوير العلاجات البيولوجية، وإدارة دورة الحياة، والتغلغل في السوق العالمي وسط تزايد الضغط من الأدوية الجنيسة.

- إقليمياً، تقود أمريكا الشمالية بحصة سوقية تبلغ 41%، مدعومة ببنية تحتية متقدمة للرعاية الصحية وأنظمة تعويض، بينما تعمل قيود التكلفة والوصول المحدود إلى المتخصصين كعوائق رئيسية في المناطق النامية.

تحليل تقسيم السوق:

حسب نوع العلاج

يقود سوق علاج الألم العصبي حسب نوع العلاج الأدوية، التي تمثل حصة سوقية تقدر بـ 65-70٪، مدفوعة بتفضيل العيادات الأولي واحتياجات إدارة المرض على المدى الطويل. ضمن الأدوية، تهيمن مضادات الاختلاج بسبب فعاليتها المثبتة في تقليل الألم العصبي، وسرعة بدء تأثيرها، والدعم الواسع من الإرشادات. تمثل الإجراءات الجراحية جزءًا أصغر ولكنه متنامٍ، بقيادة إزالة الضغط الوعائي الدقيق، الذي يكتسب اعتمادًا في الحالات المقاومة نظرًا لنتائج تخفيف الألم المستدامة. تواصل فعالية التكلفة، وإمكانية العلاج في العيادات الخارجية، وانخفاض مخاطر الإجراءات تعزيز هيمنة الأدوية.

- على سبيل المثال، تضمنت التجارب السريرية لشركة UCB لعقار بريفاراسيتام (الاسم التجاري Briviact) قاعدة بيانات ضخمة تضم أكثر من 1,550 مريضًا عبر دراسات المرحلة الثالثة المتعددة. أكدت البيانات السريرية أن بريفاراسيتام يوفر تقليلًا ذا دلالة إحصائية في تكرار النوبات في اليوم الأول من العلاج (بداية في غضون 24-48 ساعة) دون الحاجة إلى فترة تعديل الجرعة.

حسب التطبيق

حسب التطبيق، يحتل الألم العصبي الثلاثي التوائم المركز المهيمن بحصة سوقية تبلغ حوالي 55-60٪، مما يعكس انتشاره العالي، وشدة الألم الشديدة، والطلب القوي على الرعاية الدوائية والتدخلية المستدامة. يستفيد هذا القطاع من معدلات التشخيص المبكر وبروتوكولات العلاج المعتمدة، خاصة العلاج بمضادات الاختلاج والخيارات الجراحية المستهدفة. يتبع الألم العصبي التالي للهربس، مدعومًا بتزايد أعداد السكان المسنين وارتفاع حالات الهربس النطاقي. يظل الألم العصبي الثلاثي التوائم هو المولد الرئيسي للإيرادات بسبب دورات العلاج المتكررة، ومشاركة المتخصصين، وارتفاع استخدام الرعاية الصحية لكل مريض.

- على سبيل المثال، أدى ZOSTAVAX® (المعطى بجرعة 0.65 مل) إلى 315 حالة من الهربس (2.0 لكل 1000 شخص-سنة) مقارنة بـ 642 حالة (6.6 لكل 1000 شخص-سنة) في الدواء الوهمي، وقلل من حدوث الألم العصبي التالي للهربس ذو الدلالة السريرية من 80 إلى 27 حالة (0.5 لكل 1000 شخص-سنة) خلال فترة المتابعة، مما يوضح تقليل النتائج العصبية بوساطة اللقاح بدعم من بيانات شركة Merck السريرية.

حسب المستخدم النهائي

تهيمن المستشفيات على قطاع المستخدم النهائي، حيث تمثل ما يقرب من 50٪ من الحصة السوقية، مدفوعة بإمكانية الوصول إلى فرق الأعصاب متعددة التخصصات، والتصوير المتقدم، والبنية التحتية الجراحية. تعمل المستشفيات كمراكز رئيسية للتشخيص المعقد، وتعديل الجرعات الدوائية، والإجراءات الجراحية مثل إزالة الضغط الوعائي الدقيق والجراحة الإشعاعية. تتوسع العيادات ومراكز الجراحة في العيادات الخارجية بشكل مطرد، مدعومة بإدارة الأدوية في العيادات الخارجية والتدخلات الجراحية البسيطة. ومع ذلك، تظل المستشفيات في الصدارة بسبب حجم المرضى الأكبر، والتوافق مع التعويضات، والقدرة على إدارة حالات الألم العصبي الشديدة والمقاومة.

العوامل الرئيسية للنمو

زيادة انتشار اضطرابات الألم العصبي المزمن

تؤدي الزيادة في حالات الألم العصبي المزمن، خاصة الثلاثي التوائم، التالي للهربس، والقذالي، إلى زيادة الطلب على خيارات العلاج الفعالة. تساهم زيادة أعداد السكان المسنين، وارتفاع معدلات البقاء على قيد الحياة من العدوى الفيروسية، وتحسن الوعي التشخيصي في زيادة عدد المرضى الذين يحتاجون إلى إدارة الألم على المدى الطويل. يدرك الأطباء بشكل متزايد الألم العصبي كحالة عصبية متميزة بدلاً من كونه عرضًا ثانويًا، مما يدعم التدخل المبكر. يشجع هذا التحول على الاستخدام المستمر للعلاجات الدوائية والإجراءات التدخلية في المستشفيات وعيادات التخصص.

- على سبيل المثال، أظهر المرشح الرئيسي لشركة Evelo، EDP1815، نشاطًا سريريًا في تجربة عشوائية مزدوجة التعمية من المرحلة 1b/2 شملت 149 مريضًا، حيث أظهرت الجرعة الفموية اليومية انخفاضات ذات دلالة إحصائية في المؤشرات الحيوية الالتهابية، بما في ذلك بروتين سي التفاعلي والإنترلوكين-6، دون مستويات دواء قابلة للكشف في الدورة الدموية الجهازية، كما تم قياسها بواسطة تحليلات بيولوجية معتمدة.

التطورات في أساليب العلاج التدخلي والجراحي

يسرع التقدم التكنولوجي في إجراءات الألم التدخلية والجراحات العصبية طفيفة التوغل بشكل كبير من نمو السوق. تقنيات مثل التآكل الحراري بالترددات الراديوية، والجراحة الإشعاعية التجسيمية، وفك الضغط الوعائي الدقيق توفر تخفيفًا مستهدفًا للألم مع تقليل أوقات التعافي. تحسين توجيه التصوير، والأدوات الدقيقة، وبروتوكولات اختيار المرضى المحسنة تعزز النتائج السريرية وملفات الأمان. تزيد هذه التطورات من ثقة الأطباء وقبول المرضى، مما يدعم التبني الأوسع للعلاجات الإجرائية للألم العصبي المقاوم للأدوية ويحفز الاستثمار في مراكز العلاج المتخصصة.

- على سبيل المثال، قامت شركة AbbVie Inc. بتوسيع الاستخدام السريري لدواء onabotulinumtoxinA (BOTOX®) في مجال الأعصاب وإدارة الألم، بدعم من أدلة واسعة النطاق مجاورة للإجراءات. في برنامج PREEMPT السريري، الذي شمل 1,384 مريضًا عبر تجربتين عشوائيتين مزدوجتي التعمية، تم إعطاء BOTOX® بجرعة إجمالية قدرها 155 وحدة عبر 31 موقع حقن قياسي لكل دورة علاجية، مما أظهر حجبًا عصبيًا عضليًا مستدامًا من خلال تثبيط إفراز الأستيل كولين في النهايات العصبية الطرفية.

توسيع الأساليب العلاجية متعددة الوسائط والشخصية

يدعم التركيز المتزايد على الطب الشخصي تبني استراتيجيات علاج الألم العصبي متعددة الوسائط التي تجمع بين الأدوية والإجراءات التدخلية والعلاجات الداعمة. يقوم الأطباء بتخصيص خطط العلاج بناءً على شدة الألم وتورط الأعصاب وتحمل المريض، مما يحسن السيطرة على الأعراض وجودة الحياة. يقلل هذا النهج من الاعتماد على نظم الأدوية الفردية ويعالج القيود المرتبطة باستخدام الأدوية طويلة الأمد. يدمج مقدمو الرعاية الصحية بشكل متزايد خبرات الأعصاب وإدارة الألم والجراحة، مما يعزز نماذج الرعاية الشاملة داخل نظام علاج الألم العصبي.

الاتجاهات والفرص الرئيسية

التحول نحو إدارة الألم التدخلية المبكرة

يتضمن اتجاه ملحوظ في سوق علاج الألم العصبي تبنيًا مبكرًا للإجراءات التدخلية للمرضى الذين يظهرون استجابة محدودة للأدوية الخط الأول. يوصي الأطباء بشكل متزايد بالتقنيات طفيفة التوغل قبل التصعيد الدوائي المطول، بهدف منع تقدم المرض وتقليل الآثار الجانبية. يخلق هذا التحول فرصًا لمراكز إدارة الألم ووحدات الجراحة العصبية لتوسيع عروض الخدمات. كما يدعم الطلب على المعدات المتقدمة، والتدريب المتخصص، ومسارات الرعاية المتكاملة التي تعطي الأولوية للتدخل الإجرائي في الوقت المناسب.

- على سبيل المثال، قامت شركة Eli Lilly and Company بتطوير تعديل الألم المحيطي من خلال galcanezumab (EMGALITY®)، وهو جسم مضاد وحيد النسيلة مستهدف للببتيد المرتبط بجين الكالسيتونين. في تجارب EVOLVE-1 وEVOLVE-2 من المرحلة الثالثة، تم تقييم جرعة شهرية تحت الجلد قدرها 120 ملغ بعد جرعة تحميل قدرها 240 ملغ في مجموعة سكانية مجتمعة تجاوزت 1,700 مريض، مما أظهر انخفاضًا متوسطًا قدره 4.7 أيام صداع نصفي شهريًا من الخط الأساسي على مدى 6 أشهر، مع ملاحظة بدء التأثير في وقت مبكر من الأسبوع الأول، وفقًا لتقارير الدراسة السريرية لشركة Lilly.

الابتكار في تعديل الأعصاب والعلاجات المستهدفة

تقنيات التعديل العصبي الناشئة وأنظمة توصيل الأدوية المستهدفة تقدم فرص نمو كبيرة. يركز البحث على التعديل العصبي المحدد لتحقيق تخفيف مستدام للألم مع تقليل التعرض الجهازي. تعزز الابتكارات في الأجهزة القابلة للزرع وغير القابلة للزرع للتعديل العصبي الدقة وراحة المريض. تتماشى هذه التطورات مع الاتجاه الأوسع نحو العلاجات غير المدمرة والقابلة للعكس، مما يجعل التعديل العصبي خيارًا جذابًا للمرضى غير المناسبين للجراحة التقليدية ويدعم التوسع طويل الأجل في السوق.

- على سبيل المثال، أظهرت شركة LEO Pharma للأمراض الجلدية الالتهابية التي تتضمن الجهاز العصبي المناعي، دقة استهداف عالية عن طريق تحييد إنترلوكين-13 بشكل انتقائي مع تقارب ارتباط KD = 58 pM، وفقًا لبيانات توصيف كيميائي حيوي نشرتها الشركة.

نمو العيادات المتخصصة في الألم والرعاية الخارجية

يدعم توسع العيادات المتخصصة في الألم ومراكز الجراحة المتنقلة نمو السوق من خلال تحسين الوصول إلى علاجات الألم العصبي. تقدم هذه المرافق خبرة مركزة، وأوقات انتظار أقصر، ورعاية فعالة من حيث التكلفة مقارنة بإعدادات المستشفيات الداخلية. يزيد تقديم الإجراءات مثل الجراحة الإشعاعية والعلاجات بالترددات الراديوية في العيادات الخارجية من راحة المريض وكفاءة النظام. يخلق هذا الاتجاه فرصًا لمقدمي الرعاية الصحية لتوزيع الرعاية مع الحفاظ على معايير سريرية عالية وتوسيع القدرة العلاجية الإقليمية.

التحديات الرئيسية

فعالية محدودة على المدى الطويل وتحمل الأدوية

تتمثل التحدي الرئيسي في سوق علاج الألم العصبي في التباين في فعالية العلاج على المدى الطويل، خاصة مع العلاجات الدوائية. يعاني العديد من المرضى من تقليل تخفيف الألم أو آثار جانبية مع الاستخدام المطول للأدوية، مما يؤدي إلى وقف العلاج أو تصعيده. يظل التعامل مع الآثار الجانبية مع الحفاظ على التحكم الكافي في الألم معقدًا، خاصة في الفئات العمرية المتقدمة. يضع هذا التحدي ضغطًا على الأطباء لتحقيق التوازن بين الفعالية والسلامة، مما يبرز الحاجة غير الملباة لخيارات علاجية أكثر ديمومة وأفضل تحملًا.

تكلفة عالية وحواجز الوصول إلى العلاجات المتقدمة

غالبًا ما تتضمن العلاجات التدخلية والجراحية المتقدمة تكاليف إجراءات عالية، وبنية تحتية متخصصة، وموظفين مهرة، مما يحد من الوصول في البيئات ذات الموارد المحدودة. تؤدي التباينات في التعويض والتغطية الصحية غير المتساوية إلى تقييد وصول المرضى إلى العلاجات المبتكرة. تبطئ هذه الحواجز من التبني في الأسواق الناشئة والمناطق الريفية، على الرغم من الطلب السريري المتزايد. يظل معالجة الفجوات في القدرة على تحمل التكاليف والبنية التحتية أمرًا حاسمًا لاختراق السوق الأوسع والوصول العادل إلى حلول علاج الألم العصبي المتقدمة.

تحليل إقليمي

أمريكا الشمالية

تهيمن أمريكا الشمالية على سوق علاج الألم العصبي بحصة سوقية تقدر بـ 41%، مدفوعة بوعي عالي بالمرض، ومعدلات تشخيص مبكرة، ووصول قوي إلى الرعاية العصبية المتقدمة. تستفيد المنطقة من توفر واسع للأدوية المضادة للتشنجات، ومضادات الاكتئاب، وخيارات جراحية طفيفة التوغل مثل الاستئصال بالترددات الراديوية والجراحة الإشعاعية التجسيمية. تدعم أطر التعويض المواتية، والإنفاق الصحي العالي، واعتماد قوي لبروتوكولات إدارة الألم الجديدة الطلب المستدام. يسرع وجود الشركات الرائدة في صناعة الأدوية والأجهزة الطبية من الابتكار السريري وإمكانية الوصول إلى العلاج. بالإضافة إلى ذلك، يعزز السكان المتقدمون في العمر وارتفاع انتشار الألم العصبي الثلاثي وما بعد الهربس من قيادة السوق.

أوروبا

تمثل أوروبا حوالي 29% من سوق علاج الألم العصبي العالمي، مدعومة بأنظمة رعاية صحية عامة راسخة وتركيز قوي على إدارة الألم المبنية على الأدلة. دول مثل ألمانيا، المملكة المتحدة، فرنسا، وإيطاليا تحفز الطلب من خلال مراكز الأعصاب المتخصصة ومسارات الإحالة المنظمة. الاستخدام الواسع للعلاجات الدوائية، إلى جانب زيادة تبني إجراءات إزالة الضغط الميكروية والجراحة الإشعاعية، يعزز نتائج العلاج. تغطية الرعاية الصحية المدعومة من الحكومة تحسن وصول المرضى إلى إدارة الألم العصبي طويلة الأمد. تزايد الفئات السكانية المسنة، إلى جانب التركيز المتزايد على تحسين جودة الحياة والسيطرة على الألم المزمن، يواصل دعم التوسع المستمر للسوق في جميع أنحاء أوروبا الغربية والشمالية.

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ حوالي 21% من حصة السوق وتعتبر السوق الإقليمية الأسرع نموًا لعلاج الألم العصبي. التحسينات السريعة في البنية التحتية للرعاية الصحية، وزيادة توفر أطباء الأعصاب، وارتفاع الوعي باضطرابات الألم العصبي تدفع التبني. دول مثل الصين، اليابان، الهند، وكوريا الجنوبية تظهر طلبًا متزايدًا على الأدوية ذات التكلفة الفعالة واستخدامًا متزايدًا للإجراءات الجراحية البسيطة. زيادة الإنفاق على الرعاية الصحية، والتحضر، وتحسين القدرات التشخيصية تدعم بدء العلاج المبكر. بالإضافة إلى ذلك، يساهم عدد كبير من السكان المسنين وزيادة حالات الاعتلال العصبي المرتبط بالسكري في ارتفاع انتشار الألم العصبي، مما يضع آسيا والمحيط الهادئ كمحرك نمو رئيسي لتوسع السوق في المستقبل.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حوالي 6% من حصة سوق علاج الألم العصبي، مدفوعة بتحسينات تدريجية في الوصول إلى الرعاية الصحية وخدمات الرعاية العصبية. تعتبر البرازيل والمكسيك من المساهمين الرئيسيين بسبب توسع شبكات المستشفيات وزيادة تبني بروتوكولات إدارة الألم الموحدة. تظل العلاجات الدوائية النهج العلاجي الأساسي، بينما تكتسب التدخلات الجراحية المتقدمة زخمًا في مراكز الرعاية الثلاثية الحضرية. زيادة الوعي بين المهنيين الصحيين، مدعومة بمبادرات التعليم الطبي الإقليمية، تحسن معدلات التشخيص. على الرغم من استمرار قيود التعويضات، تواصل الإصلاحات الصحية بقيادة الحكومة والاستثمار في القطاع الخاص تعزيز توفر العلاج في جميع أنحاء المنطقة.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا حوالي 3% من سوق علاج الألم العصبي، مما يعكس تفاوت الوصول إلى الرعاية الصحية عبر البلدان. تقود دول مجلس التعاون الخليجي الطلب الإقليمي بسبب أنظمة الرعاية الصحية الممولة جيدًا، والمستشفيات المتقدمة، وزيادة تبني العلاجات التدخلية للألم. يظل العلاج الدوائي النهج العلاجي الأساسي في معظم الدول الأفريقية، مدعومًا ببرامج الأدوية الأساسية. الاستثمارات المتزايدة في البنية التحتية للرعاية الصحية، وتوسع المستشفيات الخاصة، وزيادة الوعي بالألم العصبي المزمن تحسن تدريجيًا معدلات التشخيص والعلاج. على الرغم من القيود الحالية، يدعم النمو الديموغرافي طويل الأجل وتحديث الرعاية الصحية التطور التدريجي للسوق.

تقسيمات السوق:

حسب نوع العلاج:

- إحداث آفات حرارية بالترددات الراديوية

- الجراحة الإشعاعية التجسيمية

حسب التطبيق:

- الألم العصبي الثلاثي التوائم

- الألم العصبي التالي للهربس

حسب المستخدم النهائي:

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

المشهد التنافسي لسوق علاج الألم العصبي يشمل لاعبين مثل UCB S.A.، Merck & Co.، Inc.، Evelo Biosciences، Inc.، AbbVie Inc.، Eli Lilly and Company، LEO Pharma A/S، Pfizer Inc.، Amgen Inc.، Johnson & Johnson Services، Inc.، Novartis AG. سوق علاج الألم العصبي يتميز بتواجد شركات أدوية كبيرة ولاعبين متخصصين في مجال الأعصاب يتنافسون من خلال الابتكار وعمق المحفظة والوصول العالمي. يركز المشاركون في السوق على تطوير علاجات دوائية متقدمة، بما في ذلك مضادات الاختلاج من الجيل التالي، ومضادات الاكتئاب، والعلاجات البيولوجية، لتحسين الفعالية وملفات الأمان. يدعم الاستثمار المستمر في الأبحاث السريرية توسيع خطوط الإنتاج والتمييز عبر مؤشرات الألم العصبي. تركز الشركات أيضًا على استراتيجيات إدارة دورة الحياة، مثل الصيغ الجديدة والمؤشرات الموسعة، للحفاظ على تدفقات الإيرادات. تعزز التعاونات الاستراتيجية واتفاقيات الترخيص وعمليات الاستحواذ القدرات التكنولوجية وتسرع الدخول إلى السوق. المنافسة المتزايدة من الأدوية الجنيسة والضغط على الأسعار يدفع المصنعين إلى إعطاء الأولوية للحلول التي تركز على المريض، وتوليد الأدلة الواقعية، واستراتيجيات التسويق المستهدفة للحفاظ على الموقع التنافسي.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- UCB S.A.

- Merck & Co., Inc.

- Evelo Biosciences, Inc.

- AbbVie Inc.

- شركة إيلي ليلي

- LEO Pharma A/S

- Pfizer Inc.

- Amgen Inc.

- Johnson & Johnson Services, Inc.

- Novartis AG

التطورات الأخيرة

- في يونيو 2024، تلتزم شركة هينكل بزيادة المعرفة حول دور المواد المتقدمة في تمكين الاستدامة عبر سلسلة القيمة، من البحث والتطوير إلى التصنيع والاستخدام الميداني، بين مصممي ومصنعي وموردي المركبات والمعدات الثقيلة.

- في يناير 2024، حصلت شركة زيدوس لعلوم الحياة على الموافقة النهائية من إدارة الغذاء والدواء الأمريكية لأقراص جابابنتين الجنيسة لإدارة الألم العصبي التالي للهربس (PHN). تشمل الموافقة جرعات 300 ملغ و600 ملغ مرة واحدة يوميًا، وهو دواء يستخدم لتخفيف الألم بعد القوباء المنطقية.

- في نوفمبر 2023، أعلنت شركة Pacira BioSciences عن موافقة إدارة الغذاء والدواء الأمريكية على طلب الدواء الجديد التكميلي لتوسيع علامة Exparel لتشمل الإدارة في البالغين ككتلة قناة المقرب وككتلة العصب الوركي في الحفرة المأبضية.

تغطية التقرير

يقدم تقرير البحث تحليلًا معمقًا بناءً على نوع العلاج، التطبيق، المستخدم النهائي والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض منتجاتهم، استثماراتهم، مصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، اتجاهات السوق الحالية، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، السيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- ستحسن التطورات في العلاجات المستهدفة والمحددة بالآلية فعالية العلاج وتقلل من الآثار الجانبية.

- سيدعم التوسع في الأبحاث السريرية تطوير نهج تعديل الأمراض بما يتجاوز السيطرة على الألم العرضي.

- سيعزز التبني المتزايد للإجراءات الجراحية والتدخلية الأقل توغلاً نتائج إدارة الألم على المدى الطويل.

- سيمكن دمج الطب الدقيق والتشخيص القائم على العلامات الحيوية من مسارات علاج الألم العصبي الأكثر تخصيصًا.

- سيزيد الوعي المتزايد والتشخيص المبكر من استيعاب العلاج عبر إعدادات الرعاية الأولية والمتخصصة.

- سيعزز تطوير تركيبات طويلة المفعول ومحسنة التحمل التزام المريض وجودة الحياة.

- ستستمر زيادة السكان المسنين في رفع الطلب على حلول إدارة الألم العصبي المزمن.

- ستدعم أدوات الصحة الرقمية والمراقبة عن بعد تحسين العلاج والرعاية اللاحقة.

- سيؤدي توسيع الوصول إلى العلاج في الاقتصادات الناشئة إلى توسيع قاعدة المرضى وتحسين استمرارية الرعاية.

- سيعمل التركيز المستمر على الأدلة الواقعية والدراسات بعد التسويق على تحسين الإرشادات السريرية واختيار العلاج.