نظرة عامة على السوق

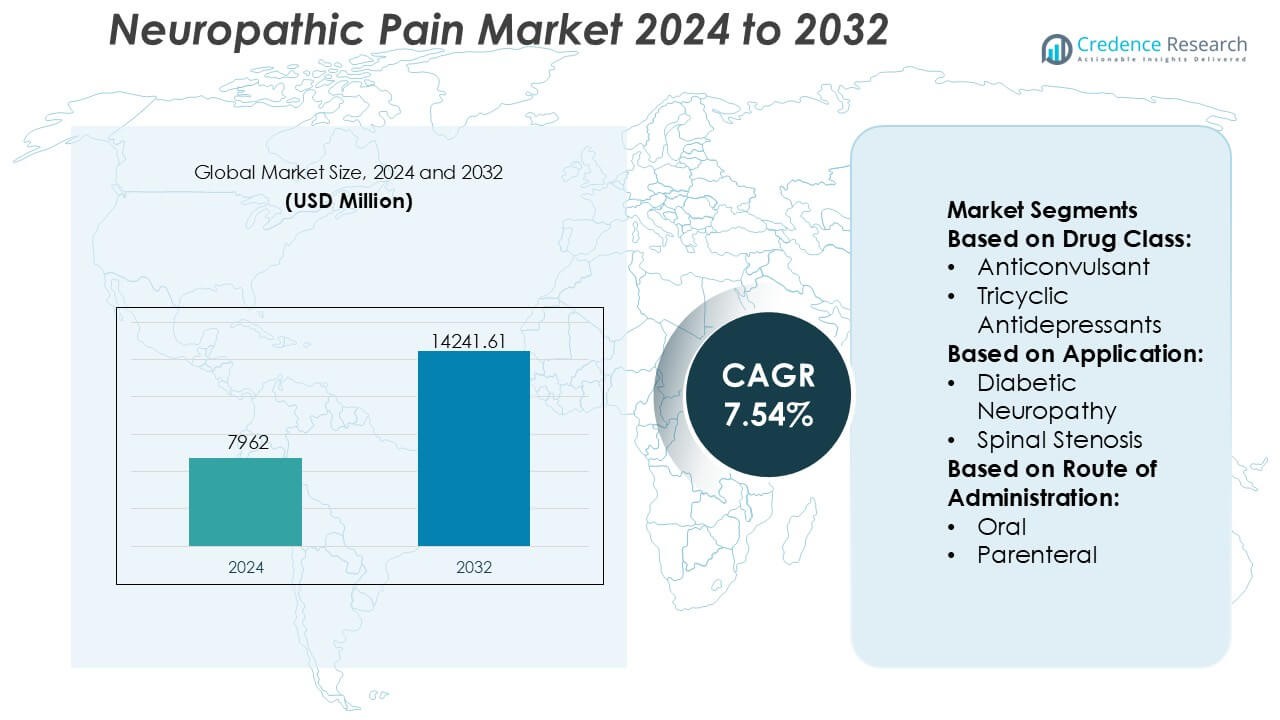

تم تقييم حجم سوق آلام الأعصاب بمبلغ 7962 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 14241.61 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 7.54% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق آلام الأعصاب 2024 |

7962 مليون دولار أمريكي |

| سوق آلام الأعصاب، معدل النمو السنوي المركب |

7.54% |

| حجم سوق آلام الأعصاب 2032 |

14241.61 مليون دولار أمريكي |

يقود سوق آلام الأعصاب شركات الأدوية الراسخة التي تمتلك محفظة واسعة تشمل العلاجات المبتكرة والعامة، مدعومة بقدرات تصنيع قوية وخبرة تنظيمية وشبكات توزيع واسعة. يركز التنافس على تحسين ملفات الأمان، وتوسيع خيارات العلاج غير الأفيونية، وتحسين التحمل طويل الأمد للاستخدام المزمن. يظل إدارة دورة حياة الجزيئات الناضجة، وتحسين الصيغ، وتوليد الأدلة الواقعية محوريًا للحفاظ على موقع السوق وسط الضغط المتزايد من الأدوية العامة. إقليميًا، تهيمن أمريكا الشمالية على السوق بحصة دقيقة تبلغ 41%، مدفوعة بانتشار المرض العالي، وقدرات التشخيص المتقدمة، والوصول القوي إلى المتخصصين، واعتماد واسع النطاق لإرشادات العلاج القائمة على الأدلة. تعزز أطر السداد المواتية واعتماد العلاجات المبتكرة المبكر من موقف القيادة في المنطقة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق آلام الأعصاب بمبلغ 7,962 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 14,241.61 مليون دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 7.54% خلال فترة التوقعات.

- يعمل انتشار مرض السكري المتزايد، والاعتلال العصبي المرتبط بالسرطان، وتلف الأعصاب بعد الجراحة كدافع رئيسي للسوق، مما يزيد من الطلب على العلاج طويل الأمد في المستشفيات والعيادات وإعدادات الرعاية المنزلية.

- تفضل اتجاهات العلاج العلاجات غير الأفيونية والأنظمة المركبة، حيث تظهر مضادات الاختلاج كالفئة السائدة بحصة تقدر بـ 38%، مدعومة بفعالية سريرية قوية واعتماد الإرشادات.

- تؤكد الديناميكيات التنافسية على إدارة دورة الحياة، وتوسيع محفظة الأدوية العامة، وتحسين الصيغ لتحسين التحمل وسط ضغط التسعير من الجزيئات الناضجة.

- إقليميًا، تقود أمريكا الشمالية بحصة سوقية دقيقة تبلغ 41%، مدفوعة بالتشخيصات المتقدمة، والوصول إلى المتخصصين، وأطر السداد القوية، والاعتماد المبكر لعلاجات آلام الأعصاب القائمة على الأدلة.

تحليل تقسيم السوق:

حسب فئة الدواء

يظهر سوق آلام الأعصاب حسب فئة الدواء أن مضادات الاختلاج هي الفئة الفرعية السائدة، حيث تستحوذ على حصة سوقية تقدر بـ 38%، مدفوعة بفعاليتها المثبتة في تعديل استثارة الأعصاب ودعم الإرشادات الواسع. تظل العوامل مثل الجابابنتينويدات موصوفة على نطاق واسع نظرًا لجرعاتها المتوقعة وملاءمتها للاستخدام طويل الأمد. تليها مضادات الاكتئاب ثلاثية الحلقات، مدعومة بفوائدها المزدوجة في تخفيف الألم وتثبيت المزاج، بينما تحتفظ الأفيونات بدور محدود نظرًا لمخاوف الأمان والاعتماد. تعالج الكابسيسين والستيرويدات مؤشرات متخصصة، بينما توسع الفئات الأخرى الخيارات للسكان المرضى المقاومين.

- على سبيل المثال، أعلنت شركة نوفارتيس عن اتفاقية نهائية للاستحواذ على شركة أفيدتي بيوساينسز بحوالي 12 مليار. يعزز هذا الاتفاق بشكل كبير محفظتها في مجال علوم الأعصاب والأمراض العصبية العضلية بفئة جديدة من العلاجات القائمة على الحمض النووي الريبي.

حسب التطبيق

حسب التطبيق، تمثل الاعتلال العصبي السكري الشريحة الفرعية الرائدة بحصة سوقية تبلغ 42%، مدعومة بالانتشار العالمي العالي للسكري وممارسات التدخل الدوائي المبكر. يستمر العبء المستمر للأعراض وتقدم المرض المزمن في دعم الطلب على العلاج طويل الأمد في هذه المجموعة. تكتسب قطاعات الاعتلال العصبي الناجم عن العلاج الكيميائي والطرفي زخماً بسبب ارتفاع معدلات النجاة من السرطان وشيخوخة السكان على التوالي. يظل الألم العصبي المرتبط بتضيق العمود الفقري ذا أهمية سريرية ولكنه أكثر تكرارًا في مدة العلاج. تستفيد فئة “الآخرين” من تحسين دقة التشخيص عبر الحالات العصبية المختلطة والمجهولة السبب.

- على سبيل المثال، تقوم شركة تيفا للصناعات الدوائية المحدودة بتصنيع كبسولات بريجابالين العامة بتركيزات 25 ملغ، 50 ملغ، 75 ملغ، 100 ملغ، 150 ملغ، 200 ملغ، 225 ملغ، و300 ملغ، مما يتيح بروتوكولات تصعيد الجرعة الدقيقة التي تُطبق عادة في إدارة الاعتلال العصبي السكري.

حسب طريق الإدارة

يسيطر السوق حسب طريق الإدارة على القطاع الفموي، حيث يحتفظ بحوالي 71% من الحصة السوقية، مدفوعًا بسهولة الاستخدام، وامتثال المرضى، وملاءمته للإدارة الخارجية المزمنة. تدعم التركيبات الفموية التعديل المرن والدمج العلاجي، مما يتماشى مع استراتيجيات السيطرة على الألم العصبي طويل الأمد. تخدم الإدارة عن طريق الحقن الحالات الحادة أو الشديدة أو المقاومة، خاصة في البيئات المستشفوية حيث يتطلب الأمر بدءًا سريعًا. يرتبط النمو في هذا القطاع ببروتوكولات إدارة الألم المعقدة، لكن الراحة المحدودة وتكاليف الرعاية الأعلى تبقي العلاجات الفموية كطريق مفضل للعلاج الأولي.

محركات النمو الرئيسية

ارتفاع انتشار الأمراض المزمنة وشيخوخة السكان

يستمر ارتفاع حالات الإصابة بالسكري والسرطان واضطرابات العمود الفقري والمضاعفات بعد الجراحة في زيادة عبء الألم العصبي على مستوى العالم. تواجه الفئات العمرية الأكبر سناً مخاطر أعلى لتلف الأعصاب بسبب الاضطرابات الأيضية والحالات التنكسية والتعرض المطول للعلاجات السامة للأعصاب. تعمل معدلات البقاء المحسنة في علم الأورام وإدارة الأمراض المزمنة على توسيع مجموعة المرضى الذين يحتاجون إلى السيطرة على الألم طويل الأمد. تعترف أنظمة الرعاية الصحية بشكل متزايد بالألم العصبي كحالة سريرية متميزة، مما يدعم التشخيص المبكر والعلاج المستمر واعتماد أوسع للعلاجات الدوائية وغير الدوائية.

- على سبيل المثال، قامت شركة أبوت بتطوير إدارة الألم العصبي غير الدوائي من خلال نظام تحفيز الحبل الشوكي Proclaim™ XR، الذي يوفر تحفيز BurstDR™ المكون من 5 نبضات لكل دفعة بمعدل داخل الدفعة يبلغ 500 هرتز مع تردد دفعة يبلغ 40 هرتز، مصمم لمحاكاة أنماط إطلاق الخلايا العصبية الطبيعية.

التقدم في العلاجات الدوائية وإرشادات العلاج

تعزز الابتكارات المستمرة في تطوير الأدوية نتائج العلاج في إدارة الألم العصبي. يؤدي الاستخدام الموسع لمضادات الاختلاج، ومضادات الاكتئاب، والعوامل الموضعية، والعلاجات المركبة إلى تحسين التحكم في الأعراض وامتثال المرضى. تؤكد الإرشادات السريرية المحدثة على اختيار العلاج بناءً على الآلية واستراتيجيات الجرعات الشخصية، مما يشجع على تحسين ممارسات الوصف. تقلل التركيبات الممتدة المفعول والملفات الشخصية المحسنة للسلامة من الأحداث الضارة وتعزز الاستخدام طويل الأمد. تدعم هذه التطورات قبول الأطباء بشكل أوسع وتعزز دور العلاج الدوائي القائم على الأدلة في رعاية الألم العصبي الروتينية.

- على سبيل المثال، يتم إعطاء GRALISE، الذي تمت الموافقة عليه من قبل إدارة الغذاء والدواء الأمريكية لشركة Depomed، مرة واحدة يوميًا بجرعة إجمالية تبلغ 1,800 ملغ، يتم تناولها عبر أقراص 600 ملغ، ويحقق متوسط الوقت للوصول إلى تركيز البلازما الأقصى حوالي 8 ساعات بعد وجبة المساء.

تحسين التشخيص والوعي والوصول إلى الرعاية

يساهم الوعي السريري المتزايد والأدوات التشخيصية المحسنة في التعرف المبكر على حالات الألم العصبي. تدعم مقاييس تقييم الألم الموحدة والتمييز المحسن بين الألم النخاعي والألم العصبي قرارات العلاج الدقيقة. تزيد المبادرات التعليمية التي تستهدف المهنيين الصحيين من الامتثال للبروتوكولات المثلى. في الوقت نفسه، يوسع الوصول إلى الرعاية التخصصية وعيادات الألم ومنصات الطب عن بعد من نطاق العلاج في المناطق الحضرية وشبه الحضرية، مما يدفع الطلب المستمر على علاجات الألم العصبي.

الاتجاهات والفرص الرئيسية

التحول نحو إدارة الألم الشخصية والمتعددة الوسائط

تفضل استراتيجيات العلاج بشكل متزايد النهج الشخصية التي تجمع بين العلاجات الدوائية والسلوكية والتدخلية. يتبنى الأطباء نظمًا متعددة الوسائط مصممة وفقًا لسبب الألم وشدته والأمراض المصاحبة للمريض. تدعم أدوات التوصيف الجيني والنتائج التي يبلغ عنها المرضى وأدوات المراقبة الرقمية تحسين العلاج الفردي. يعزز هذا الاتجاه فعالية العلاج ويقلل من وصف الأدوية بالتجربة والخطأ. تظهر الفرص للعلاجات الموضوعة ضمن نماذج الرعاية المتكاملة التي تعالج كل من شدة الألم وتحسين الوظائف.

- على سبيل المثال، تستفيد GSK من واحدة من أكبر مجموعات البيانات الجينية البشرية في العالم، والتي توسعت لتشمل أكثر من 15 مليون سجل جينومي مجهول (تتجاوز بكثير الـ 2 مليون المذكورة في التقارير القديمة).

الاعتماد المتزايد على العلاجات غير الأفيونية والموضعية

تسرع المخاوف بشأن الاعتماد على الأفيونيات التحول نحو البدائل غير الأفيونية في إدارة الألم العصبي. تكتسب مضادات الاختلاج، ومضادات الاكتئاب، واللصقات الكابسيسين، والليدوكائين الموضعي زخمًا بسبب ملفات السلامة المواتية. يولي مقدمو الرعاية الصحية الأولوية لتحمل طويل الأمد وتقليل التعرض الجهازي. يخلق هذا التحول فرصًا للتركيبات المبتكرة والمنتجات المركبة وأنظمة التوصيل الموضعية التي توفر راحة مستدامة مع تقليل الآثار الجانبية والقيود التنظيمية.

- على سبيل المثال، كشفت أبحاث Merck، أن برامج اكتشاف الألم الخاصة بها قد قامت بفحص أكثر من 1.2 مليون مركب جزيئي صغير ضد أهداف الأعصاب الطرفية المعتمدة، بما في ذلك قنوات الصوديوم ذات الجهد الكهربائي المتورطة في إشارات الألم العصبي.

توسع الحلول الصحية الرقمية وإدارة الألم عن بعد

العلاجات الرقمية، المراقبة عن بُعد، والاستشارات عن بُعد تكمل بشكل متزايد العلاجات التقليدية لألم الأعصاب. تُمكّن التطبيقات المحمولة من تتبع الأعراض، الالتزام بالأدوية، وتقديم ملاحظات فورية من الأطباء. تحسن نماذج الرعاية عن بُعد استمرارية العلاج للمرضى الذين يعانون من الألم المزمن وتوسع الوصول في المناطق التي تعاني من نقص الخدمات. تدعم هذه الحلول اتخاذ القرارات المستندة إلى البيانات وإدارة الأمراض على المدى الطويل، مما يفتح الفرص لمنصات الرعاية المدعومة بالتكنولوجيا والمتكاملة مع العلاجات الدوائية.

التحديات الرئيسية

تفاوت عرض المرض واستجابة العلاج المتغيرة

يشمل ألم الأعصاب مسببات متنوعة، أعراضًا، وأنماط تقدم، مما يعقد النهج العلاجية الموحدة. غالبًا ما يظهر المرضى استجابات متغيرة لنفس العلاج، مما يتطلب تعديلات متعددة وفترات معايرة مطولة. تؤثر الأمراض المصاحبة مثل الاكتئاب، القلق، واضطرابات النوم على النتائج. تزيد هذه التعقيدات السريرية من مدة العلاج، استخدام الرعاية الصحية، وعدم رضا المرضى، مما يشكل تحديات لتحقيق نجاح علاجي متسق عبر مجموعات المرضى الواسعة.

الآثار الجانبية وقيود العلاج طويل الأمد

ترتبط العديد من أدوية ألم الأعصاب بآثار جانبية تشمل الدوخة، التخدير، ضعف الإدراك، واضطرابات الجهاز الهضمي. تحد هذه المشاكل من زيادة الجرعة والالتزام طويل الأمد، خاصة بين المرضى المسنين. تزيد المخاوف بشأن التفاعلات الدوائية في بيئات تعدد الأدوية من القيود على الاستخدام. يظل تحقيق التوازن بين الفعالية والتحمل تحديًا مستمرًا، مما يؤكد الحاجة إلى علاجات أكثر أمانًا توفر تخفيفًا مستدامًا للألم دون التأثير على جودة الحياة.

تحليل إقليمي

أمريكا الشمالية

تقود أمريكا الشمالية سوق ألم الأعصاب بحصة سوقية تقدر بـ 41%، مدعومة بانتشار مرتفع لمرض السكري، الاعتلال العصبي المرتبط بالسرطان، وإصابات الأعصاب بعد الجراحة. يدفع الوعي السريري القوي، التشخيص المبكر، واعتماد واسع النطاق لإرشادات العلاج المستندة إلى الأدلة إلى استخدام العلاج بشكل متسق. تُمكن البنية التحتية الصحية المتقدمة من الوصول الواسع إلى أطباء الأعصاب، أخصائيي الألم، والعيادات متعددة التخصصات. تعزز كميات الوصفات الطبية العالية للأدوية الماركة والعامة لألم الأعصاب الهيمنة الإقليمية. يستمر الابتكار المستمر في العلاجات غير الأفيونية وحلول إدارة الألم الرقمية في دعم القيادة السوقية عبر الولايات المتحدة وكندا.

أوروبا

تمثل أوروبا حوالي 27% من سوق ألم الأعصاب العالمي، مدفوعة بزيادة عدد السكان المسنين وارتفاع معدل الإصابة بالاضطرابات العصبية والتمثيلية المزمنة. تدعم أنظمة الرعاية الصحية العامة الراسخة التشخيص الموحد وإدارة الألم طويلة الأمد. يعزز الالتزام القوي بالإرشادات السريرية استخدام مضادات الاكتئاب، مضادات الاختلاج، والعلاجات الموضعية كعلاجات خط أول. يسرع التركيز المتزايد على تقليل الاعتماد على الأفيون من اعتماد العلاجات البديلة. تساهم دول مثل ألمانيا، المملكة المتحدة، فرنسا، وإيطاليا بشكل كبير بفضل العيادات المتقدمة للألم، تغطية التعويضات، وزيادة الاستثمار في أبحاث الألم المزمن.

آسيا والمحيط الهادئ

تمتلك منطقة آسيا والمحيط الهادئ حوالي 21% من حصة السوق وتمثل السوق الإقليمية الأسرع نموًا للألم العصبي. يؤدي ارتفاع انتشار مرض السكري، وزيادة معدلات البقاء على قيد الحياة لمرضى السرطان، وتوسع فئات كبار السن إلى زيادة كبيرة في قاعدة المرضى. يدعم تحسين البنية التحتية للرعاية الصحية، وزيادة وعي الأطباء، وتوسيع الوصول إلى الأدوية الجنيسة الميسورة التكلفة توسع السوق. كما أن التحضر وتغير نمط الحياة يزيدان من حدوث الألم العصبي. تقود دول مثل الصين والهند واليابان وكوريا الجنوبية النمو من خلال تحسين القدرات التشخيصية وزيادة تبني العلاجات الدوائية، بينما تعزز المبادرات الحكومية الوصول إلى خدمات علاج الألم المزمن.

أمريكا اللاتينية

تستحوذ أمريكا اللاتينية على حصة تقدر بحوالي 7% من سوق الألم العصبي، مدعومة بتحسينات تدريجية في الوصول إلى الرعاية الصحية وإدارة الأمراض المزمنة. يؤدي زيادة تشخيص الاعتلال العصبي السكري وألم الأعصاب بعد الصدمة إلى زيادة الطلب على العلاج. تظل البرازيل والمكسيك المساهمين الرئيسيين بسبب توسع شبكات المستشفيات وتزايد توفر الأدوية المسكنة بوصفة طبية. على الرغم من أن الوصول إلى العلاجات المتقدمة لا يزال غير متساوٍ، إلا أن زيادة الوعي بين المهنيين الصحيين والمرضى يدعم الاستيعاب المستمر. تستمر الاستثمارات الجارية في برامج الرعاية الصحية العامة وتوفر الأدوية الجنيسة في تعزيز وجود السوق الإقليمي.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا حوالي 4% من سوق الألم العصبي العالمي. يظل نمو السوق معتدلاً بسبب محدودية الوصول إلى المتخصصين وعدم التشخيص في العديد من البلدان. ومع ذلك، فإن تحسين البنية التحتية للرعاية الصحية في دول مجلس التعاون الخليجي يدعم زيادة تبني علاجات الألم العصبي. يساهم ارتفاع انتشار مرض السكري وألم الأعصاب المرتبط بالسرطان في نمو الطلب. تعمل تحديثات الرعاية الصحية التي تقودها الحكومة، وتوسع المستشفيات الخاصة، وزيادة وعي الأطباء تدريجياً على تحسين الوصول إلى العلاج. على الرغم من استمرار الفوارق، من المتوقع أن تعزز الاستثمارات طويلة الأجل في أنظمة الرعاية الصحية من اختراق السوق في جميع أنحاء المنطقة.

تقسيمات السوق:

حسب فئة الدواء:

- مضادات الاختلاج

- مضادات الاكتئاب ثلاثية الحلقات

حسب التطبيق:

- الاعتلال العصبي السكري

- تضيق العمود الفقري

حسب طريق الإعطاء:

- عن طريق الفم

- عن طريق الحقن

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق الألم العصبي بشركات مثل Mallinckrodt Pharmaceuticals، Novartis، Teva Pharmaceutical، Abbott، Depomed، GlaxoSmithKline، Merck، Endo International، Pfizer، وAstraZeneca. يُظهر سوق الألم العصبي هيكلًا تنافسيًا يتميز بمزيج من العلاجات الراسخة والابتكار التدريجي المستمر. يتركز التنافس على تمييز المنتجات، تحسين ملف الأمان، والتحمل طويل الأمد في الاستخدام المزمن. يولي المشاركون في السوق الأولوية لخيارات العلاج غير الأفيونية، التركيبات الممتدة المفعول، والعلاجات المركبة لتحسين التزام المرضى والنتائج السريرية. يؤثر الضغط السعري من البدائل الجنيسة على استراتيجيات المحفظة، مما يشجع على إدارة دورة الحياة وتحسين التركيبات. تلعب الامتثال التنظيمي، التوافق مع التعويضات، وتوليد الأدلة الواقعية أدوارًا حاسمة في الحفاظ على الوجود في السوق. بالإضافة إلى ذلك، تركز الشركات بشكل متزايد على توسيع الوصول من خلال تغطية جغرافية أوسع ودمج أدوات الصحة الرقمية، مما يدعم نهجًا أكثر شمولية ومركزية للمريض في إدارة الألم العصبي.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- مالينكروت للأدوية

- نوفارتيس

- تيفا للأدوية

- أبوت

- ديبوميد

- جلاكسو سميث كلاين

- ميرك

- إندو إنترناشونال

- فايزر

- أسترازينيكا

التطورات الأخيرة

- في سبتمبر 2025، أعلنت شركة ليكسكون للأدوية (الولايات المتحدة) عن نتائج سريرية مشجعة لمثبط AAK1 الخاص بها بيلافابادين في علاج الألم العصبي المحيطي السكري. أظهرت البيانات تخفيفًا كبيرًا للألم وتحسينًا في وظيفة الأعصاب، مما يجعل المرشح علاجًا فمويًا من الجيل التالي يهدف إلى تلبية الاحتياجات غير الملباة لمرضى الألم العصبي المزمن.

- في يوليو 2025، قدمت شركة ألزيكيور فارما (السويد) بيانات سريرية جديدة للمرحلة الثانية أ لدوائها التجريبي ACD440، وهو جل مضاد لـ TRPV1، في مؤتمر الألم NeuPSIG 2025. أظهرت النتائج فعالية واعدة في تقليل الألم العصبي المحيطي مع آثار جانبية قليلة، مما يعزز ريادة الشركة في علاجات الألم الموضعية غير الأفيونية.

- في أبريل 2025، حصلت شركة ليكا لابز (الهند) على براءة اختراع لتكوينها الموضعي جل بريجابالين 8% المصمم لعلاج الألم العصبي السكري. تقدم الابتكار نهجًا موضعيًا غير جهازي، مما يقلل من الآثار الجانبية المرتبطة بالتكوينات الفموية.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على فئة الدواء، التطبيق، طريقة الإدارة والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، اتجاهات السوق الحالية، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد التركيز على إدارة الألم العصبي باستخدام العلاجات غير الأفيونية لمعالجة مخاوف السلامة طويلة الأجل والاعتماد.

- ستكتسب الأساليب العلاجية الشخصية أهمية، مدعومة بتصنيف أفضل للمرضى واختيار العلاج القائم على الآلية.

- سيؤدي الابتكار المستمر في أنظمة توصيل الأدوية الممتدة والموجهة إلى تحسين الالتزام والسيطرة على الأعراض.

- ستلعب الأدوات الصحية الرقمية دورًا أكبر في مراقبة شدة الألم، واستجابة العلاج، والامتثال للأدوية.

- ستعمل الإرشادات السريرية على توحيد مسارات التشخيص والعلاج عبر إعدادات الرعاية الصحية.

- سيؤدي الوعي المتزايد بين المهنيين الصحيين إلى دعم التشخيص المبكر وبدء العلاج في الوقت المناسب.

- ستشهد العلاجات المركبة اعتمادًا أوسع لمعالجة حالات الألم العصبي المعقدة والمقاومة.

- سيؤدي توسيع الوصول إلى الرعاية في الأسواق الناشئة إلى زيادة انتشار العلاج خلال فترة التوقعات.

- سيؤثر الدليل الواقعي بشكل متزايد على قرارات الوصف واعتبارات السداد.

- سيؤدي البحث المستمر في آليات العمل الجديدة إلى دعم تطوير علاجات أكثر أمانًا وفعالية.