نظرة عامة على السوق

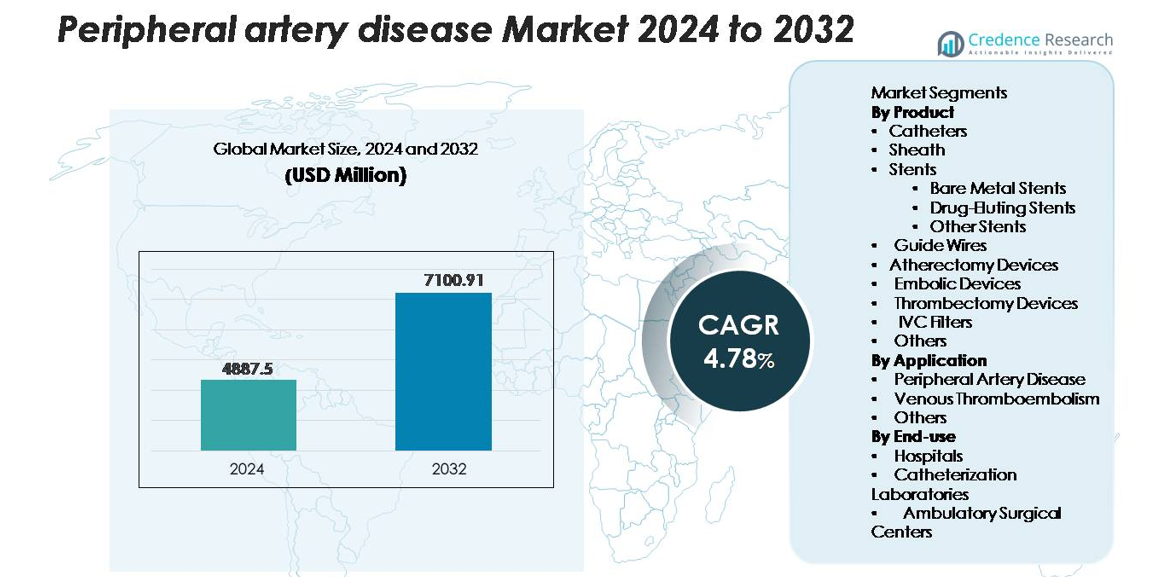

تم تقييم سوق مرض الشرايين المحيطية العالمي (PAD) بقيمة 4,887.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 7,100.91 مليون دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 4.78% خلال فترة التوقعات (2025-2032).

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق مرض الشرايين المحيطية 2024 |

4,887.5 مليون دولار أمريكي |

| سوق مرض الشرايين المحيطية، معدل النمو السنوي المركب |

4.78% |

| حجم سوق مرض الشرايين المحيطية 2032 |

7,100.91 مليون دولار أمريكي |

يتشكل سوق مرض الشرايين المحيطية من مجموعة مركزة من القادة العالميين، بما في ذلك Medtronic وAbbott وBoston Scientific وBD وCook Medical وTerumo Corporation وCardinal Health، حيث يعزز كل منهم موقعه من خلال منصات الدعامات المتقدمة وأنظمة استئصال الشرايين والحلول الوعائية الموجهة بالصور. تركز هذه الشركات على توسيع محفظات العلاج الأقل تدخلاً وتعزيز النتائج السريرية من خلال الاستثمار المستمر في البحث والتطوير. تظل أمريكا الشمالية المنطقة الرائدة، حيث تسيطر على حوالي 38% من السوق العالمي، بدعم من بنية تحتية قوية لرعاية الأوعية الدموية، وأحجام إجراءات عالية، وأطر تعويض قوية. تليها أوروبا وآسيا والمحيط الهادئ كمساهمين رئيسيين مع تبني سريع لتقنيات علاج PAD من الجيل التالي.

رؤى السوق

- تم تقييم سوق مرض الشرايين المحيطية العالمي بقيمة 4,887.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 7,100.91 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب قدره 4.78% خلال فترة التوقعات.

- يُعزى نمو السوق بشكل رئيسي إلى العبء العالمي المتزايد لتصلب الشرايين والسكري وارتفاع ضغط الدم، إلى جانب التبني المتزايد للتدخلات الوعائية الأقل تدخلاً مثل رأب الأوعية والدعامات المغلفة بالأدوية وإجراءات استئصال الشرايين.

- تشمل الاتجاهات الرئيسية زيادة الطلب على التقنيات المغلفة بالأدوية، وتوسع التدخلات الوعائية الخارجية، والاندماج السريع للتشخيصات المدعومة بالذكاء الاصطناعي والتصوير داخل الأوعية لتخطيط العلاج الدقيق.

- تشتد الأنشطة التنافسية حيث توسع الشركات الكبرى محفظاتها في الدعامات وأجهزة استئصال الشرايين وأنظمة استئصال الجلطات، حيث تبرز الدعامات كقطاع المنتج المهيمن بحصة تزيد عن 34%، مدعومة بالابتكار المستمر في الإطلاق الدوائي والمنصات ذات الدعامات الرقيقة.

- إقليمياً، تتصدر أمريكا الشمالية بحصة سوقية تبلغ حوالي 38%، تليها أوروبا بنسبة 28%، وآسيا والمحيط الهادئ بنسبة 22%، بينما تسهم أمريكا اللاتينية والشرق الأوسط وأفريقيا بشكل جماعي في الحصة المتبقية، متأثرة بمستويات مختلفة من تطوير البنية التحتية والوصول إلى الرعاية الوعائية المتقدمة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب المنتج:

في سوق مرض الشريان المحيطي، تظل الدعامات الفئة المهيمنة للمنتجات، حيث تمثل أكثر من 34% من إجمالي إيرادات المنتجات، مدفوعة بزيادة اعتماد إجراءات إعادة التوعية الدموية طفيفة التوغل. داخل هذا القطاع، تتصدر الدعامات المغلفة بالأدوية (DES) بفضل قدرتها الفائقة على منع التضيق المتكرر ونتائج الفتح طويل الأمد، بينما تظل الدعامات المعدنية العارية ذات صلة في المرضى الذين يحتاجون إلى فترات أقصر من العلاج المزدوج المضاد للصفيحات. تواصل أجهزة الاستئصال والتخثر اكتساب الزخم كأدوات مساعدة لإزالة اللويحات المعقدة، في حين تدعم القسطرات، والأغماد، والأسلاك التوجيهية، وأجهزة الحماية من الانصمام حجم الإجراءات المتزايد في البيئات التدخلية.

- على سبيل المثال، يوفر سلك التوجيه Hi-Torque Pilot™ 200 من Abbott حمولة طرفية تبلغ 4.1 جرام ونقل عزم دوران ممتاز للتنقل عبر الانسدادات الكلية المزمنة (CTOs).

حسب التطبيق:

يمثل مرض الشريان المحيطي (PAD) أكبر قطاع تطبيقي، حيث يساهم بنحو 68% من الحصة السوقية الإجمالية، مدعومًا بالانتشار العالمي العالي لتصلب الشرايين وزيادة الفحوصات بين السكان المسنين. تساهم التطورات في بروتوكولات العلاج داخل الأوعية، بما في ذلك الدعامات، والاستئصال، والتدخلات الموجهة بالصور، في تسريع الطلب. يشكل الانصمام الوريدي الخثاري قطاعًا ثانويًا ولكنه يتوسع بشكل مطرد، مدفوعًا بزيادة حالات تجلط الأوردة العميقة والانصمام الرئوي. تشمل فئة “الأخرى” استخدام الأجهزة في إصابات الأوعية الدموية وإدارة الجلطات بعد الجراحة، مما يعكس توسيع نطاق الإجراءات في العلاجات الوعائية الحديثة.

- على سبيل المثال، أظهرت البالون المغلف بالأدوية IN.PACT Admiral من Medtronic معدل فتح أولي بنسبة 82.2% في 12 شهرًا في الآفات الفخذية المأبضية في تجربتها العشوائية المحورية (بتقدير Kaplan-Meier بنسبة 89.8% في 360 يومًا)، مما يعزز فعالية علاجات PAD الحديثة.

حسب الاستخدام النهائي:

تهيمن المستشفيات على مشهد الاستخدام النهائي بأكثر من 55% من الحصة السوقية، ويرجع ذلك أساسًا إلى بنيتها التحتية المتقدمة، وتدفق المرضى العالي، وتوافر الرعاية الوعائية متعددة التخصصات. تُدار حالات PAD المعقدة، والتدخلات عالية الخطورة، وإجراءات إزالة الجلطات الطارئة بشكل رئيسي في وحدات الأوعية الدموية القائمة على المستشفيات. تحتل مختبرات القسطرة المرتبة الأسرع نموًا نظرًا لانتشار الأجنحة التدخلية المتخصصة التي تمكن من إجراءات أسرع موجهة بالصور مع تقليل فترات الإقامة في المستشفى. تتوسع مراكز الجراحة الإسعافية بشكل مطرد مع تحول نماذج السداد نحو التدخلات الوعائية الخارجية، مدعومة بتفضيل متزايد للرعاية طفيفة التوغل في نفس اليوم.

محركات النمو الرئيسية

العبء العالمي المتزايد لتصلب الشرايين وشيخوخة السكان

يزيد الانتشار المتزايد لتصلب الشرايين، والسكري، وارتفاع ضغط الدم، والسمنة بشكل كبير من حدوث مرض الشريان المحيطي، مما يدفع الطلب المستمر على أجهزة العلاج المتقدمة والتدخلات الوعائية. تسرع التركيبة السكانية المتقدمة من عبء المرض، حيث يواجه الأفراد فوق 65 عامًا مخاطر أعلى بشكل ملحوظ لتراكم اللويحات، ونقص تروية الأطراف، ومضاعفات الحركة. تقوم أنظمة الرعاية الصحية في جميع أنحاء العالم بتوسيع برامج الفحص، ودمج اختبار مؤشر الكاحل-العضدي وتقييمات الموجات فوق الصوتية المزدوجة لتمكين الكشف المبكر عن PAD. يترجم هذا التعرف المبكر إلى زيادة حجم الإجراءات، لا سيما في عمليات رأب الأوعية داخل الأوعية، والدعامات، والاستئصال. تكمل المبادرات الصحية العامة التي تروج لإدارة مخاطر القلب والأوعية الدموية أيضًا توسيع السوق من خلال زيادة وعي المرضى وتشجيع التدخل السريري في الوقت المناسب.

- على سبيل المثال، أظهرت برنامج Medtronic’s IN.PACT Admiral السريري نتائج مستدامة في علاج PAD المعقد، حيث تم علاج متوسط أطوال الآفات 12.1 سم مع نسبة نجاح للجهاز بلغت 99.1% عبر أكثر من 1,500 مريض تم تقييمهم.

التقدم السريع في تقنيات العلاج الوعائي الداخلي بأقل تدخل جراحي

يُعد التقدم التكنولوجي المتسارع في الأجهزة الوعائية ذات التدخل الجراحي الأدنى محركًا رئيسيًا لنمو السوق، خاصة مع تزايد استبدال الإجراءات الوعائية الداخلية للتدخلات الجراحية المفتوحة. تُمكن الدعامات المملوءة بالأدوية، والبالونات المطلية بالأدوية، والأسلاك التوجيهية المتقدمة، وأنظمة الاستئصال الدوراني من تحقيق نتائج إجرائية أكثر توقعًا وتحسين معدلات النفاذية طويلة الأمد. يواصل المصنعون تقديم أجهزة محسنة للآفات المعقدة، والتدخلات أسفل الركبة، والانسدادات الكلية، مما يوسع مجموعة المرضى القابلة للعلاج. تعزز تقنيات الملاحة الموجهة بالصور ومنصات التصوير داخل الأوعية الدموية دقة الإجراءات، مما يدعم زيادة الاعتماد بين أخصائيي الأشعة التدخلية وجراحي الأوعية الدموية. مجتمعة، تعزز هذه الابتكارات ثقة الأطباء، وتقلل من فترات التعافي، وتوسع الوصول إلى مسارات علاج PAD في العيادات الخارجية.

- على سبيل المثال، يعمل نظام الاستئصال الدوراني Jetstream™ من Boston Scientific بسرعات دوران تبلغ حوالي 70,000 إلى 73,000 دورة في الدقيقة، مما يمكن من إزالة اللويحات بفعالية في الآفات ذات الأشكال المختلطة؛ وبالمثل، تتميز دعامات Xience Skypoint™ DES من Abbott بسماكة دعامات تبلغ 81 ميكرون مما يحسن من القدرة على العبور في الأوعية المتكلسة.

زيادة الاستثمارات في الرعاية الصحية وتوسيع البنية التحتية للرعاية الوعائية المتخصصة

تدعم الاستثمارات المتزايدة في مرافق الرعاية الوعائية، ومختبرات القسطرة، ومراكز الجراحة الإسعافية توسيع قدرة علاج PAD عبر المناطق المتقدمة والناشئة. تواصل المستشفيات ومقدمو الرعاية الصحية ترقية الأجنحة التدخلية، وشراء أنماط التصوير المتقدمة، ودمج غرف العمليات الهجينة لإدارة الحالات الوعائية عالية الخطورة والمعقدة. تشجع الأطر التعويضية المواتية لعمليات القسطرة، والدعامات، والاستئصال الجراحي على نمو الإجراءات. بالإضافة إلى ذلك، تساعد الشراكات بين القطاعين العام والخاص والبرامج الوطنية لصحة القلب والأوعية الدموية في توسيع قدرات التشخيص والعلاج في المناطق المحرومة. تسهل المبادرات التدريبية التي تهدف إلى توسيع القوى العاملة التدخلية الماهرة أيضًا اعتماد أوسع لبروتوكولات علاج PAD الحديثة، مما يعزز بشكل جماعي اختراق السوق.

الاتجاهات والفرص الرئيسية

الاعتماد المتزايد على البالونات المطلية بالأدوية ومنصات الدعامات من الجيل التالي

اتجاه رئيسي يشكل السوق هو التحول السريع نحو البالونات المطلية بالأدوية (DCBs) ومنصات الدعامات من الجيل التالي المصممة لتعزيز النفاذية طويلة الأمد دون الاعتماد فقط على الغرسات الدائمة. تكتسب DCBs بشكل خاص زخمًا في التدخلات على الأوعية الصغيرة وأسفل الركبة حيث يكون خطر التضيق مرتفعًا. في الوقت نفسه، توسع الهياكل القابلة للامتصاص الحيوي، والدعامات ذات الدعامات فائقة الرقة، وتقنيات الإطلاق الدوائي الخالية من البوليمر الخيارات العلاجية للمرضى الذين يعانون من تشريح وعائي معقد. تخلق هذه التطورات فرصًا كبيرة لمصنعي الأجهزة للتميز من خلال تحسين القدرة على التوصيل، وخفض معدلات التضيق، وتحسين النتائج السريرية. يتماشى الاتجاه بقوة مع تفضيل الأطباء للتقنيات التي تقلل من التدخلات المتكررة.

- على سبيل المثال، أظهرت DCB IN. PACT™ Admiral من Medtronic خسارة في اللمعة المتأخرة بحوالي 0.39 ملم بعد 12 شهرًا في الآفات الفخذية المأبضية، وهو ما كان متفوقًا بشكل كبير على رأب الأوعية بالبالون العادي (حوالي 1.03 ملم).

توسع الإجراءات الوعائية داخل العيادات والمكاتب

إن التحول المتزايد من التدخلات الوعائية داخل المستشفى إلى التدخلات في العيادات والمكاتب يخلق فرص نمو جديدة في الأسواق المتقدمة. تُمكن التطورات في التصوير، وتصغير الأجهزة، وتقنيات التباين المنخفض العديد من إجراءات PAD من أن تُجرى بأمان في البيئات الإسعافية. يقلل هذا الاتجاه من تكاليف الاستشفاء، ويقصر أوقات التعافي، ويوسع الوصول إلى العلاج، خاصة للمرضى المسنين والمصابين بأمراض مصاحبة. تتبنى مختبرات المكاتب (OBLs) ومراكز الجراحة الإسعافية بسرعة أجهزة استئصال العصيدة، والدعامات، وأنظمة استئصال الخثرات، بدعم من هياكل السداد المواتية. يستفيد المصنعون من هذا التحول من خلال تصميم أجهزة مدمجة، محمولة، وفعالة في سير العمل مصممة خصيصًا للبيئات ذات الحدة المنخفضة.

- على سبيل المثال، أظهرت منصة Azurion من Philips تقليصًا بنسبة 17% في وقت الإجراء و28% أسرع في فترة التحضير للمريض إلى الشق في دراسة مستشفى سانت أنطونيوس، بناءً على أكثر من 1,500 حالة تدخلية واقعية.

دمج التشخيصات المدعومة بالذكاء الاصطناعي ومراقبة الأوعية الدموية عن بُعد

تظهر الأدوات التشخيصية المدفوعة بالذكاء الاصطناعي، وأنظمة تفسير الصور الآلية، وحلول المراقبة عن بُعد كفرص ذات تأثير كبير في مشهد PAD. تعزز خوارزميات التعلم الآلي دقة تصوير الأوعية الدموية، وتمكن من اكتشاف اللويحات في وقت مبكر، وتدعم التخطيط العلاجي الشخصي. توفر المستشعرات القابلة للارتداء ومنصات الصحة المتنقلة مراقبة مستمرة لتروية الأطراف ومعايير الحركة، مما يسهل التدخل الاستباقي قبل تصاعد الأعراض. يستفيد مقدمو الرعاية الصحية من تحسين التزام المرضى، وتقليل عبء المتابعة، وتعزيز تتبع النتائج طويلة الأمد. مع تسارع تبني الصحة الرقمية، من المتوقع أن تلعب الحلول المدعومة بالذكاء الاصطناعي دورًا محوريًا في توسيع الرعاية الوقائية وتحسين مسارات العلاج.

التحديات الرئيسية

خطر عالٍ من إعادة التضيق وفعالية محدودة طويلة الأمد في الآفات المعقدة

على الرغم من التقدم في الدعامات، والبالونات، وأجهزة استئصال العصيدة، يظل إعادة التضيق تحديًا سريريًا مستمرًا، خاصة في الآفات الطويلة، والشرايين المتكلسة، والأجزاء تحت الركبة. غالبًا ما تعيق التباينات التشريحية المعقدة، والأمراض المصاحبة مثل السكري، والمقاومة للعلاجات التقليدية المغلفة بالأدوية نفاذية الأوعية على المدى الطويل. تزيد التدخلات المتكررة بشكل كبير من عبء المريض وتكاليف الرعاية الصحية، مما يحد من نجاح العلاج بشكل عام. يحد الدليل السريري المحدود لبعض فئات الأجهزة في PAD المعقد من التبني. يجب على المصنعين الاستمرار في الابتكار للتغلب على قيود المتانة، وتعزيز تقنيات توصيل الأدوية، ودعم الدراسات السريرية الصارمة لتعزيز ثقة الأطباء.

قيود التكلفة وعدم المساواة في الوصول إلى العلاجات الوعائية المتقدمة

تشكل تكاليف الإجراءات العالية، خاصة بالنسبة للدعامات المتقدمة وأجهزة استئصال الشرايين وأنظمة استئصال الجلطات، حاجزًا كبيرًا في المناطق ذات الدخل المنخفض والمتوسط. تقيّد نماذج التغطية التأمينية المحدودة والنفقات الشخصية وصول المرضى إلى علاجات مرض الشرايين المحيطية الحديثة. تفتقر العديد من أنظمة الرعاية الصحية إلى مراكز الأوعية الدموية المتخصصة، والمتخصصين المدربين في التدخلات، ووسائل التصوير المتقدمة اللازمة للرعاية الوعائية عالية الجودة. تؤدي هذه الفوارق إلى تأخير التشخيص، وانخفاض نسبة تلقي العلاج، وارتفاع معدلات نقص التروية المهددة للأطراف. يتطلب سد فجوة الوصول جهودًا منسقة بين المصنعين وصانعي السياسات ومقدمي الرعاية الصحية لتحسين القدرة على تحمل التكاليف، والتدريب، وتوافر البنية التحتية.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية أكبر حصة في سوق مرض الشرايين المحيطية بنسبة تقارب 38%، مدعومة بانتشار المرض العالي، وبنية تحتية متقدمة للرعاية القلبية الوعائية، واعتماد قوي للإجراءات الوعائية الأقل توغلاً. تقود الولايات المتحدة الهيمنة الإقليمية بفضل أطر السداد القوية، وشبكات الأشعة التداخلية الكبيرة، والاستثمارات الكبيرة في الدعامات المغلفة بالأدوية، وأنظمة استئصال الشرايين، والتقنيات الوعائية الموجهة بالصور. يتسارع النمو أكثر بفضل الإرشادات السريرية التي تشجع على الفحص المبكر لمرض الشرايين المحيطية وتوسع نطاق غرف العمليات الهجينة. تستمر الأنشطة البحثية والتطويرية الجارية والاعتماد السريع للأجهزة الوعائية من الجيل التالي في تعزيز موقع القيادة للمنطقة.

أوروبا

تمثل أوروبا حوالي 28% من السوق العالمية، مدعومة بوعي عالٍ بأمراض تصلب الشرايين وبنية تحتية متطورة للرعاية الوعائية عبر ألمانيا والمملكة المتحدة وفرنسا وإيطاليا. تستفيد المنطقة من مسارات سريرية منظمة، واستخدام واسع النطاق لفحوصات الموجات فوق الصوتية المزدوجة، واعتماد قوي لإجراءات رأب الأوعية والدعامات الأقل توغلاً. يدعم السداد المواتي في أوروبا الغربية والاستثمار المتزايد في إعدادات الرعاية الوعائية المتنقلة توسع الإجراءات. تسجل دول أوروبا الشرقية نموًا مطردًا مع زيادة برامج تحديث الرعاية الصحية الوصول إلى التدخلات المتقدمة لمرض الشرايين المحيطية. تعزز زيادة أعداد السكان المسنين الطلب طويل الأجل على الأجهزة في جميع أنحاء المنطقة.

آسيا والمحيط الهادئ

تمتلك منطقة آسيا والمحيط الهادئ حوالي 22% من السوق وهي الجغرافيا الأسرع نموًا بسبب ارتفاع انتشار مرض السكري وارتفاع ضغط الدم واضطرابات الأوعية الدموية المرتبطة بالتدخين. تعد الصين واليابان والهند وكوريا الجنوبية محركات نمو رئيسية، مدفوعة بتوسع شبكات المستشفيات، وزيادة تركيب مختبرات القسطرة، وتحسين توافر الأجهزة الوعائية الحديثة. تُمكّن المبادرات الحكومية للفحص القلبي الوعائي وزيادة الإنفاق على الرعاية الصحية من التشخيص المبكر لمرض الشرايين المحيطية والتدخل. يؤدي الطلب المتزايد على الدعامات والأسلاك التوجيهية وأنظمة استئصال الشرايين ذات التكلفة الفعالة إلى توسيع نطاق العلاج. يضع حجم المرضى الكبير في المنطقة وترقيات البنية التحتية السريعة آسيا والمحيط الهادئ في موقع جيد للتوسع المستدام طويل الأجل.

أمريكا اللاتينية

تستحوذ أمريكا اللاتينية على حوالي 7% من السوق العالمية، متأثرة بزيادة حالات الإصابة بمرض الشرايين المحيطية المرتبطة بالسمنة والسكري وعوامل الخطر القلبية الوعائية. تقود البرازيل والمكسيك عملية التبني بسبب تحسين الوصول إلى مختبرات القسطرة وتزايد توفر الدعامات الدوائية وأجهزة استئصال الجلطات. ومع ذلك، فإن التغطية المحدودة للتعويضات والفوارق في البنية التحتية للرعاية الصحية تحد من انتشار أوسع للتقنيات المتقدمة في الأوعية الدموية. تعمل برامج تدريب الأطباء وحملات التوعية العامة على توسيع تدفق المرضى تدريجياً. ومع استثمار مقدمي الرعاية الصحية الخاصة في الأجنحة الوعائية الحديثة، من المتوقع أن تشهد المنطقة نموًا ثابتًا ولكن معتدلًا.

الشرق الأوسط وأفريقيا

تشكل منطقة الشرق الأوسط وأفريقيا حوالي 5% من السوق، مقيدة بالوصول المحدود إلى الرعاية الوعائية المتقدمة وانخفاض معدلات الكشف المبكر. يتركز النمو في دول الخليج مثل السعودية والإمارات وقطر، حيث تتزايد الاستثمارات في المستشفيات الثلاثية وغرف العمليات الهجينة. يبقى عبء مرض السكري ومضاعفات الأوعية الدموية المحيطية مرتفعًا، مما يزيد من الطلب على إجراءات القسطرة والدعامات واستئصال الجلطات. في أفريقيا، تحد البنية التحتية المحدودة للرعاية الصحية من التبني، لكن التعاون الدولي والتوسع التدريجي لمراكز أمراض القلب التدخلية بدأ في دعم نمو السوق التدريجي.

تقسيمات السوق:

حسب المنتج

- القساطر

- الأغلفة

- الدعامات

- الدعامات المعدنية العارية

- الدعامات الدوائية

- دعامات أخرى

- أسلاك التوجيه

- أجهزة استئصال الجلطات

- الأجهزة الانسدادية

- أجهزة استئصال الجلطات

- مرشحات الوريد الأجوف السفلي

- أخرى

حسب التطبيق

- مرض الشرايين المحيطية

- الجلطات الوريدية

- أخرى

حسب الاستخدام النهائي

- المستشفيات

- مختبرات القسطرة

- مراكز الجراحة المتنقلة

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق مرض الشرايين الطرفية بمشهد تنافسي تهيمن عليه الشركات العالمية المتخصصة في العلاجات الوعائية الداخلية، وتصوير الأوعية، وابتكارات الأجهزة ذات التدخل الجراحي المحدود. تقود الشركات الكبرى مثل ميدترونيك، أبوت، بوسطن ساينتيفيك، فيليبس، كوك ميديكال، تيرومو، بيكتون ديكنسون، كاردينال هيلث، وأنجيو دايناميكس تقدم السوق من خلال التحديث المستمر للمنتجات، وتوسيع الأدلة السريرية، وتنويع المحفظة الاستراتيجية. تتنافس هذه الشركات على قابلية التوصيل، ونتائج النفاذية طويلة الأمد، والتوافق مع منصات التصوير المتقدمة. تظل الدعامات المغلفة بالعقاقير، وأنظمة استئصال الأوعية، وأجهزة إزالة الجلطات، والبالونات المغلفة بالعقاقير مركزية للتمييز التنافسي، مع تسريع الشركات للبحث والتطوير لاستهداف الآفات المعقدة وأمراض ما تحت الركبة. تعزز الشراكات مع المستشفيات، ومختبرات القسطرة، ومراكز الجراحة المتنقلة من الوصول إلى التوزيع، بينما تعزز الموافقات التنظيمية في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ من الاختراق العالمي. تركز الشركات الناشئة بشكل متزايد على التقنيات القابلة للتحلل الحيوي وأنظمة التوجيه الوعائي المدعومة بالذكاء الاصطناعي، مما يزيد من حدة المنافسة المدفوعة بالابتكار. بشكل عام، تظل القيادة التكنولوجية، والأداء السريري، وقدرات التسويق العالمية هي العوامل التنافسية الرئيسية التي تشكل هذا السوق.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة بوسطن ساينتيفيك

- كوك ميديكال

- بيوترونيك إس إي وشركاه كيه جي

- كاردينال هيلث إنك

- مدترونيك

- براون ميلسونجن إيه جي

- تليفليكس إنكوربوريتد

- أنجيو دايناميكس إنك

- مختبرات أبوت

- إل. غور وشركاه إنك

التطورات الأخيرة

- في يوليو 2025، أكملت شركة تليفليكس إنكوربوريتد استحواذها على أعمال التدخلات الوعائية لشركة بيوترونيك مقابل 760 مليون يورو، مضيفة منتجات للتدخلات الطرفية مثل قسطرة البالون المغلفة بالعقاقير باسي-18 لوكس لتعزيز وجودها في سوق أمراض الشرايين الطرفية.

- في يناير 2025، وافقت شركة بوسطن ساينتيفيك على الاستحواذ على شركة بولت ميديكال، ومن المتوقع إتمام الصفقة في النصف الأول من 2025، مما يعزز قدراتها في التدخلات الوعائية.

- في مارس 2024، أطلقت شركة بيكتون، ديكنسون وشركاه (بي دي) دراسة AGILITY السريرية لتقييم سلامة وفعالية الدعامة المغطاة بالأوعية الدموية لعلاج مرض الشرايين الطرفية (PAD)، والتي أجريت في الولايات المتحدة وأوروبا وأستراليا ونيوزيلندا.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على المنتج، التطبيق، الاستخدام النهائي والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، فضلاً عن المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق تبنيًا متسارعًا للإجراءات الوعائية الداخلية الأقل توغلًا عبر المستشفيات والإعدادات الخارجية.

- ستحظى البالونات المغلفة بالعقاقير، والدعامات الخالية من البوليمر، وأنظمة استئصال الجلطات من الجيل التالي بقبول أوسع في الأوساط السريرية.

- ستعمل أدوات التصوير الوعائي المدعومة بالذكاء الاصطناعي وأدوات دعم القرار على تبسيط التشخيص وتحسين دقة العلاج.

- سيؤدي توسع المختبرات الخارجية ومراكز الجراحة المتنقلة إلى زيادة حجم الإجراءات عالميًا.

- ستدعم أدوات المراقبة عن بعد والتقنيات القابلة للارتداء التدخل المبكر وتحسين متابعة المرضى.

- سيكثف المصنعون الابتكار في الأجهزة المصممة للآفات المعقدة وتحت الركبة.

- ستعمل برامج تدريب الأطباء المتزايدة في الأسواق الناشئة على توسيع الوصول إلى علاجات مرض الشرايين الطرفية المتقدمة.

- ستعزز إصلاحات التعويضات في المناطق النامية تبني العلاجات التدخلية لأمراض الشرايين الطرفية.

- ستدفع الشراكات بين شركات التكنولوجيا الطبية وأنظمة الرعاية الصحية نماذج الرعاية الوعائية المتكاملة.

- ستحسن حملات التوعية العالمية المتزايدة معدلات التشخيص المبكر وتوسع قاعدة المرضى المؤهلين.