نظرة عامة على السوق:

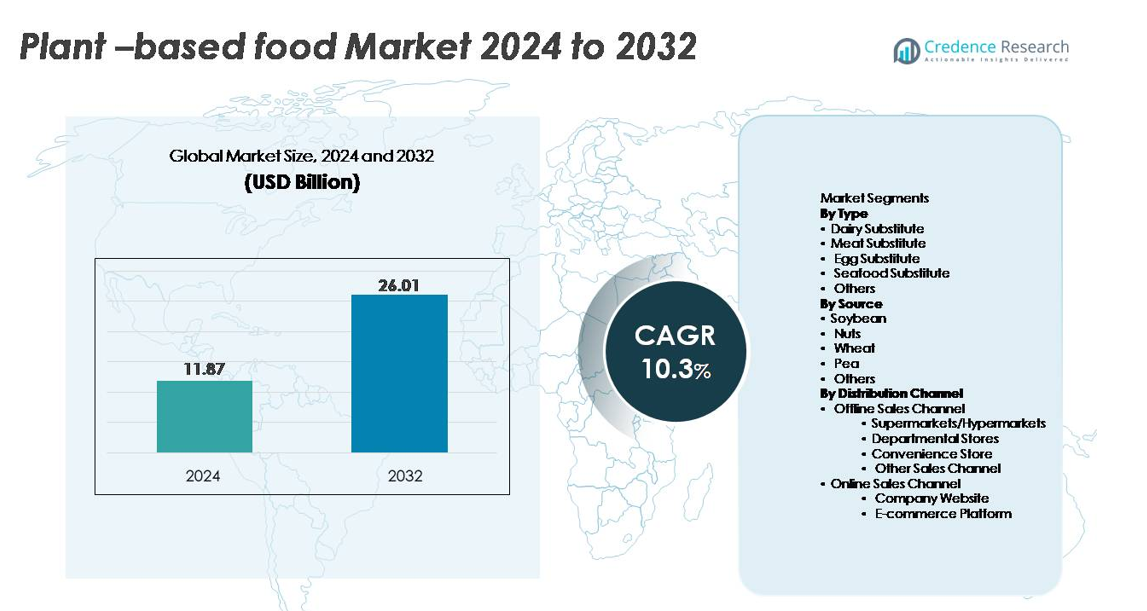

تم تقييم السوق العالمي للأغذية النباتية بمبلغ 11.87 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 26.01 مليار دولار أمريكي بحلول عام 2032، مما يعكس معدل نمو سنوي مركب بنسبة 10.3% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الأغذية النباتية 2024 |

11.87 مليار دولار أمريكي |

| سوق الأغذية النباتية، معدل النمو السنوي المركب |

10.3% |

| حجم سوق الأغذية النباتية 2032 |

26.01 مليار دولار أمريكي |

يتشكل سوق الأغذية النباتية من مجموعة تنافسية عالية من المبتكرين والمصنعين الغذائيين الراسخين. اللاعبون الرائدون مثل Good Catch Foods، Greenleaf Foods SPC، Upfield (Violife, Flora Plant)، Unilever (The Vegetarian Butcher)، Kellogg Company (MorningStar Farms)، Tofurky Co., Inc.، و Maple Leaf Foods Inc. (Lightlife, Field Roast) يواصلون توسيع المحافظ من خلال تقنيات البروتين المتقدمة، وصيغ العلامات النظيفة، والشراكات الاستراتيجية في التجزئة. تظل أمريكا الشمالية المنطقة الرائدة بحصة سوقية عالمية تتراوح بين 38-40%، مدفوعة بتبني قوي للمرونة، وتوافر عالي للمنتجات، ووضوح قوي للعلامة التجارية. تليها أوروبا بنسبة 32-34%، مدعومة بسياسات استدامة تقدمية وقبول واسع من المستهلكين للأنظمة الغذائية النباتية.

رؤى السوق:

- تم تقييم السوق العالمي للأغذية النباتية بمبلغ 11.87 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 26.01 مليار دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب بنسبة 10.3%، مدفوعًا بتبني واسع للبدائل النباتية للألبان واللحوم والبيض.

- تشمل المحركات القوية للسوق توسيع الأنظمة الغذائية المرنة، وزيادة الوعي بعدم تحمل اللاكتوز، والابتكار السريع في البثق عالي الرطوبة، وصيغ العلامات النظيفة، والبروتينات النباتية المدعمة بالعناصر الغذائية التي تعزز الطعم والملمس.

- تشمل الاتجاهات الرئيسية ارتفاع المصادر المستدامة، والمكونات المخمرة بدقة، وأنظمة البروتين الهجينة، ومنتجات الألبان النباتية الفاخرة التي تقود قطاع النوع بأعلى حصة.

- تزداد شدة المنافسة مع توسيع اللاعبين الرئيسيين لمحافظ المنتجات، وتوسيع نطاق التصنيع، وتعزيز التوزيع متعدد القنوات بينما يواجهون قيودًا مثل ارتفاع أسعار المنتجات، وتقلب المواد الخام، والفجوات في الأداء الحسي في بدائل الجبن واللحوم.

- إقليمياً، تقود أمريكا الشمالية بنسبة 40%، تليها أوروبا بنسبة 34%، بينما تنمو منطقة آسيا والمحيط الهادئ بأسرع معدل؛ تهيمن السوبرماركت/الهايبرماركت على التوزيع، حيث تمثل أكبر حصة في القناة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب النوع

تمثل بدائل الألبان القطاع المهيمن، حيث تستحوذ على الحصة الأكبر بسبب الطلب العالمي القوي على بدائل الحليب والزبادي والجبن والكريمة النباتية. يتم تعزيز قيادتها من خلال التوفر الواسع في التجزئة، والابتكار العالي في المنتجات، والانتشار الواسع لحساسية اللاكتوز. تدعم التطورات المستمرة في النكهة والملمس، خاصة في تركيبات الألبان المعتمدة على الشوفان واللوز وفول الصويا، عمليات الشراء المتكررة وتوسيع الفئة. تليها بدائل اللحوم، التي تستفيد من زيادة تبني النظام الغذائي المرن، بينما تكتسب بدائل البيض والمأكولات البحرية زخماً مع تحسين الشركات المصنعة للخصائص الوظيفية في الطهي والخبز وتطبيقات الطعام المهيكلة.

- على سبيل المثال، يمكن لمنشأة Oatly في ما آنشان، الصين، إنتاج ما يصل إلى 150 مليون لتر من المشروبات المعتمدة على الشوفان سنوياً، مما يتيح توفير واسع النطاق لقنوات التجزئة وخدمات الطعام.

حسب المصدر

يظل فول الصويا أكبر قطاع مصدر، حيث يستحوذ على أعلى حصة في السوق بفضل تقنية المعالجة الراسخة، وارتفاع تركيز البروتين، والوظائف المتعددة في بدائل الألبان واللحوم والمخابز. تقوي سلسلة التوريد الناضجة والإنتاج الفعال من حيث التكلفة هيمنته، خاصة في آسيا والمحيط الهادئ وأمريكا الشمالية. يُعد بروتين البازلاء الأسرع نمواً كمصدر حيث تتحول العلامات التجارية نحو المكونات الخالية من مسببات الحساسية، وغير المعدلة وراثياً، وذات النكهة المحايدة المناسبة لوضع العلامة النظيفة. تساهم البروتينات المعتمدة على المكسرات والقمح في الطلب المستقر على بدائل الألبان الفاخرة ونظائر اللحوم المهيكلة، بينما تستمر المصادر الناشئة مثل الحمص والفول في تنويع التركيبات.

- على سبيل المثال، تعمل أعمال مكونات بروتين الصويا لشركة Fuji Oil على مستوى العالم، مع حصة سوقية رائدة في اليابان وحضور كبير في الصين ومناطق أخرى، حيث توفر مجموعة واسعة من مكونات بروتين الصويا لمصنعي الأغذية في جميع أنحاء العالم.

حسب قناة التوزيع

تحمل محلات السوبر ماركت والهايبر ماركت الحصة المهيمنة ضمن التوزيع غير المتصل بالإنترنت، مدفوعة بتنوع SKU الواسع، والترويج القوي، والقدرة على دعم التشكيلات النباتية المبردة والمجمدة. يفضل المستهلكون هذه القنوات للمقارنة بين المنتجات، والوصول إلى الإصدارات الجديدة، والأسعار الترويجية. تتوسع المبيعات عبر الإنترنت بسرعة حيث تعزز المواقع الإلكترونية المملوكة للشركات ومنصات التجارة الإلكترونية التفاعل المباشر مع المستهلك من خلال نماذج الاشتراك، وخيارات التخصيص، وتحسين حلول سلسلة التبريد النهائية. تساهم متاجر الراحة والمتاجر الكبرى في زيادة الوصول، خاصة في المناطق الحضرية ذات الاعتماد العالي على العروض النباتية الجاهزة للاستهلاك والمقدمة الفردية.

محركات النمو الرئيسية:

زيادة الوعي الصحي والتحول نحو الأنظمة الغذائية المرنة

يبقى تفضيل المستهلكين المتزايد للأنظمة الغذائية الصحية والنباتية دافعاً قوياً لسوق الأغذية النباتية. يربط المستهلكون بشكل متزايد البروتينات المشتقة من النباتات بفوائد مثل تحسين صحة القلب والأوعية الدموية، وتقليل تناول الدهون المشبعة، وإدارة الوزن بشكل أفضل. أدى النمو السريع للنظام الغذائي المرن إلى توسيع قاعدة المستهلكين لتتجاوز النباتيين والنباتيين، مما يشجع على تبني بدائل الألبان واللحوم والبيض بشكل واسع. يقوم مصنعو الأغذية بإعادة صياغة المنتجات بنشاط لتقليل الإضافات، وتعزيز الملفات الغذائية، ودمج مكونات الطعام الكاملة، مما يعزز ثقة المستهلك. يحفز الارتفاع في الحالات المزمنة المتعلقة بنمط الحياة، خاصة مرض السكري والسمنة، المستهلكين بشكل أكبر على استبدال الأطعمة الحيوانية بخيارات نباتية وظيفية. إلى جانب حملات التعليم الغذائي المدعومة من الحكومة، يستمر هذا التحول الصحي في توسيع انتشار المنتجات عبر جميع الفئات الديموغرافية.

- على سبيل المثال، نفذت شركة دانون مبادرة على مستوى الشركة بين عامي 2016 و2020 لإعادة صياغة منتجاتها وتحسين جودتها الغذائية، بما في ذلك تقليل السكريات والدهون والملح. بحلول نهاية عام 2020، نجحت دانون في مواءمة 73% من حجم منتجات الألبان العالمية مع أهدافها الداخلية للسكر، بزيادة من 54% في عام 2016.

الابتكار في معالجة البروتين النباتي وصياغة المنتجات

تشهد تقنيات المعالجة المتقدمة مثل البثق عالي الرطوبة، والتخمير الدقيق، والتعديل الأنزيمي، وهيكلة الخلايا القصية تحسينات كبيرة في الطعم والملمس والملف الغذائي للأطعمة النباتية. تساعد هذه الابتكارات الشركات المصنعة على تكرار الهيكل الليفي للحوم، وتعزيز الكريمية في بدائل الألبان، وتحسين خصائص الربط والخفق في بدائل البيض. تتبنى الشركات بشكل متزايد صياغات نظيفة الملصق وأنظمة بروتين هجينة لتعزيز الأداء الحسي مع تقليل الاعتماد على مكونات فردية مثل الصويا أو القمح. يتيح الاستثمار المستمر في البحث والتطوير تطوير منتجات مدعمة بملفات حمض أميني محسنة، واستقرار حراري أفضل، وتقليل النكهات غير المرغوب فيها. يسرع هذا التقدم التكنولوجي من قبول المستهلكين عن طريق سد الفجوة الحسية بين الأطعمة النباتية والتقليدية، مما يدعم التوسع في السوق بشكل مباشر.

- على سبيل المثال، يتم إنتاج مكون الهيم المصمم بدقة من Impossible Foods عبر عملية تخمير خاصة تعمل على نطاق تجاري، وتنتج آلاف اللترات لكل دفعة لتوفير نكهة ورائحة شبيهة باللحم.

توسع التوزيع في التجزئة وتعزيز الحضور متعدد القنوات

كان التوافر المتزايد للمنتجات النباتية عبر أرفف التجزئة عاملاً أساسياً في تسريع نمو السوق. تستمر محلات السوبر ماركت والهايبر ماركت ومتاجر الصحة المتخصصة في توسيع مساحة الأرفف وتنويع التشكيلات عبر الفئات المبردة والمجمدة والبيئية. تتعاون المتاجر الكبرى مع العلامات التجارية النباتية لتقديم خطوط خاصة ووضع منتجات حصرية. في الوقت نفسه، تعزز منصات التجارة الإلكترونية والمواقع الإلكترونية المملوكة للشركات النمو السريع في نماذج البيع المباشر للمستهلك، مدعومة بالتوصيل بالاشتراك وتوصيات المنتجات الشخصية. تضمن التحسينات في لوجستيات سلسلة التبريد النقل الآمن لبدائل الألبان واللحوم النباتية. مع نضوج التوزيع متعدد القنوات، يحصل المستهلكون على وصول سلس إلى مجموعة واسعة من المنتجات، مما يعزز عمليات الشراء المتكررة واختراق السوق الإقليمي.

الاتجاهات والفرص الرئيسية:

نمو مصادر المكونات النظيفة، المستدامة، والمتجددة

يشهد سوق الأغذية النباتية تحولاً قوياً نحو صياغات نظيفة الملصق ومصادر مسؤولة بيئيًا. تقوم العلامات التجارية بتقليل الإضافات الصناعية، والتركيز على المكونات المعالجة بشكل طفيف، واعتماد المواد الخام العضوية وغير المعدلة وراثيًا لتلبية توقعات المستهلكين للشفافية. تخلق الابتكارات المدفوعة بالاستدامة مثل الزراعة المتجددة، وأنظمة المحاصيل ذات الاستخدام المائي المنخفض، والتصنيع المحايد للكربون فرص تمايز جديدة. تقوم الشركات بدمج حلول التعبئة الصديقة للبيئة وتحسين تتبع سلسلة التوريد، مدعومة بأنظمة البلوك تشين والملصقات الرقمية. لا يعزز هذا التركيز على الاستدامة ثقة المستهلك فحسب، بل يضع أيضًا الأطعمة النباتية كمساهمين رئيسيين في أنظمة الغذاء الإيجابية للمناخ، مما يمكن العلامات التجارية من جذب المستهلكين المهتمين بالأخلاق والبيئة.

- على سبيل المثال، توسع برنامج الزراعة المتجددة في دانون أمريكا الشمالية ليشمل ما يقرب من 150,000 فدان (حوالي 60,700 هكتار) عبر الولايات المتحدة وكندا.

تزايد الطلب على الأطعمة النباتية الغنية بالبروتين والوظيفية والمُدعمة بالعناصر الغذائية

يتزايد بحث المستهلكين عن الأطعمة النباتية التي تقدم ليس فقط بديلاً عن اللحوم أو الألبان، بل فوائد وظيفية محسنة مثل محتوى عالي من البروتين، دعم الطاقة، صحة الأمعاء، وتعديل المناعة. يشجع هذا الاتجاه المصنعين على تدعيم المنتجات بالفيتامينات والمعادن والأحماض الدهنية أوميغا والبريبايوتيك والبروتينات الأمينية الكاملة. تتوسع الفرصة للوجبات الخفيفة الغنية بالبروتين، والمشروبات الغذائية للأداء، والبدائل المدعمة للألبان بسرعة. تقوم الشركات بمزج بروتينات نباتية متعددة مثل البازلاء والحمص والفافا والأرز البني لتحقيق ملفات غذائية وحسية فائقة. يوسع دمج النباتات الوظيفية والمكملات الغذائية الغنية بالألياف من تطبيقات المنتجات، مما يعزز الفرص في مشهد الاستهلاك الموجه نحو الصحة.

- على سبيل المثال، تقدم برجر جاردن جورميه النباتي من نستله حوالي 15.8 جرام من البروتين لكل قطعة بوزن 113 جرام باستخدام مصفوفة بروتين الصويا والقمح الخاصة التي تم تصميمها لمحاكاة تكوين ألياف العضلات والتي تم التحقق منها من خلال اختبارات حسية داخلية واسعة النطاق عبر شبكة البحث والتطوير الأوروبية الخاصة بها.

ظهور البروتينات الجديدة والمكونات المخمرة بدقة

يمثل دمج البروتينات من الجيل التالي فرصة كبيرة لتوسيع السوق في المستقبل. تُمكن التخمير الدقيق من إنتاج بروتينات الألبان والإنزيمات والدهون المماثلة للحيوانات دون مدخلات حيوانية، مما يسمح للمصنعين بإنشاء بدائل متفوقة للجبن والزبادي والآيس كريم. تكتسب البروتينات النباتية الجديدة من اللوبيان والكانولا والذرة البيضاء والطحالب الدقيقة اهتمامًا بفضل ملفها البيئي وقدرتها الحسية المحسنة. تستكشف الشركات تركيبات هجينة تجمع بين البروتينات النباتية والدهون أو المركبات المنكهة المخمرة لتقديم قوام كريمي ورائحة محسنة. مع توسع الموافقات التنظيمية وزيادة الإنتاج، ستعيد هذه المكونات المتقدمة تشكيل المشهد التنافسي بشكل كبير.

التحديات الرئيسية:

قيود الطعم والملمس وأصالة المكونات

على الرغم من التقدم الكبير، لا تزال العديد من المنتجات النباتية تواجه تحديات في مطابقة الأداء الحسي لنظيراتها الحيوانية. النكهات غير المرغوب فيها من بروتينات البازلاء أو الصويا أو القمح؛ التناقضات الملمسية في بدائل اللحوم؛ ومشاكل الذوبان في الأجبان النباتية تحد من عمليات الشراء المتكررة. تحقيق تركيبات نظيفة مع الحفاظ على الملمس المرغوب والاستقرار يظل حاجزًا تقنيًا معقدًا. بالإضافة إلى ذلك، يقوم المستهلكون بفحص قوائم المكونات الطويلة بشكل متزايد ويعتبرون بعض التركيبات معالجة بشكل مفرط. تشكل هذه القيود الحسية والتركيبية تحديًا لاعتماد أوسع في السوق الرئيسية، خاصة بين المستهلكين غير النباتيين الذين يقارنون بشكل متكرر المنتجات النباتية مباشرة مع نظيراتها التقليدية.

حساسية الأسعار، تعقيد سلسلة التوريد، وتقلب المواد الخام

غالبًا ما تحمل الأطعمة النباتية نقاط سعر مرتفعة بسبب معالجة المكونات المكلفة، ومتطلبات التكنولوجيا المتقدمة، والحاجة إلى مواد خام عالية الجودة. قد يتردد المستهلكون الحساسون للسعر في التحول من المنتجات التقليدية، خاصة في الأسواق الناشئة. التحديات في سلسلة التوريد، بما في ذلك توافر الصويا والبازلاء والمكسرات المتقلب، وتغيرات الغلة المرتبطة بالمناخ، والاعتماد على تركيزات البروتين المستوردة تزيد من تكاليف الإنتاج. يجب على المصنعين أيضًا إدارة لوجستيات سلسلة التبريد للبدائل الألبان واللحوم، مما يزيد من تعقيد العمليات. هذه القيود في التكلفة والتوريد تتحدى قدرة المصنعين على التوسع بكفاءة مع الحفاظ على الجودة والقدرة على تحمل التكاليف بشكل مستمر.

التحليل الإقليمي:

أمريكا الشمالية

تسيطر أمريكا الشمالية على أكبر حصة في سوق الأغذية النباتية، حيث تمثل 40% من الإيرادات العالمية. يدفع النمو الإقليمي التبني القوي للأنظمة الغذائية النباتية والمرنة، والوعي الواسع بعدم تحمل اللاكتوز، وتوسع توافر الألبان النباتية واللحوم والمشروبات الوظيفية. يقوم كبار تجار التجزئة بتوسيع تشكيلات المنتجات النباتية باستمرار عبر الفئات المبردة والمجمدة، بينما تدمج سلاسل الخدمات الغذائية بسرعة عروض القائمة النباتية. تعزز الاستثمارات الكبيرة في الابتكار البروتيني، وتقنيات البثق المتقدمة، والصيغ النظيفة اختراق السوق بشكل أكبر. بالإضافة إلى ذلك، تساهم اللوائح التسويقية المواتية والرؤية القوية للعلامة التجارية في الحفاظ على القيادة.

أوروبا

تمتلك أوروبا ثاني أكبر حصة، حيث تساهم بنسبة 34% من السوق العالمية بفضل الدعم التنظيمي القوي للأنظمة الغذائية المستدامة وتفضيل المستهلكين العالي للخيارات الغذائية المسؤولة بيئيًا. تقود دول مثل ألمانيا والمملكة المتحدة وهولندا والسويد الاستهلاك، بدعم من بنية تحتية تجزئة ناضجة وطلب قوي على المنتجات العضوية وغير المعدلة وراثيًا والنظيفة. تسرع المبادرات المدعومة من الحكومة التي تروج لتقليل تناول البروتين الحيواني وأنظمة الغذاء المحايدة للكربون من التبني. الوجود الواسع للعلامات التجارية النباتية المتخصصة، وتوسيع العروض الخاصة بالعلامات التجارية الخاصة، والابتكار السريع في التجزئة في بدائل الألبان واللحوم النباتية يجعل أوروبا سوقًا تقدمية للغاية.

آسيا والمحيط الهادئ

تمثل آسيا والمحيط الهادئ واحدة من أسرع المناطق نموًا، حيث تستحوذ على 20% من حصة السوق العالمية، مدفوعة بارتفاع الدخل المتاح، والتحضر، والقبول المتزايد للبروتين النباتي كجزء من الأنظمة الغذائية الحديثة. تشهد دول مثل الصين واليابان وأستراليا وكوريا الجنوبية توسعًا سريعًا في الألبان النباتية والمشروبات الجاهزة والبدائل اللحوم. توفر الأطعمة التقليدية القائمة على الصويا أساسًا ثقافيًا قويًا، بينما تجذب المنتجات المبتكرة القائمة على البازلاء والمكسرات والأرز المستهلكين الأصغر سنًا. يعزز اختراق التجارة الإلكترونية، والتسويق الصحي، والاستثمارات من العلامات التجارية الإقليمية والدولية من التوسع التجاري. تدعم القدرات المتزايدة لسلسلة التبريد في المنطقة وتغير التفضيلات الغذائية النمو طويل الأمد.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية حصة متنامية تبلغ 7%، مدعومة بزيادة الوعي الصحي، والطلب على الأطعمة الخالية من اللاكتوز، وتوافر أوسع للحليب واللحوم النباتية البديلة. تُعد البرازيل والمكسيك وتشيلي والأرجنتين المساهمين الرئيسيين، حيث تزيد سلاسل السوبرماركت من مساحة الرفوف للعلامات التجارية النباتية المستوردة والمحلية. على الرغم من أن حساسية الأسعار لا تزال تشكل قيدًا، إلا أن الاهتمام المتزايد بين الشباب والمستهلكين الحضريين يسرع من التبني. يقوم المصنعون الإقليميون بإدماج المحاصيل المحلية مثل الشيا والكينوا والأمارانث لتنوع عروض المنتجات. من المتوقع أن تدعم تعزيز شبكات التوزيع وتوسيع منصات التجارة الإلكترونية اختراق السوق بشكل أعمق.

الشرق الأوسط وأفريقيا

تشكل منطقة الشرق الأوسط وأفريقيا 5% من الحصة العالمية، مدفوعة بزيادة الوعي بالتغذية النباتية، وارتفاع الأمراض المرتبطة بنمط الحياة، والطلب على الأطعمة الخالية من الألبان بين السكان الذين يعانون من عدم تحمل اللاكتوز. تقود الإمارات العربية المتحدة والمملكة العربية السعودية وإسرائيل وجنوب أفريقيا استهلاك المنطقة بسبب التحديث القوي في قطاع التجزئة وتزايد السكان الوافدين الذين يعرفون الأنظمة الغذائية النباتية. تقوم السوبرماركت الفاخرة ومتاجر الصحة المتخصصة بتوسيع تشكيلات الحليب النباتي والمنتجات القابلة للدهن واللحوم البديلة. على الرغم من أن القدرة على تحمل التكاليف والتصنيع المحلي المحدود لا تزال تشكل تحديات، فإن الاستثمارات المتزايدة في معالجة المنتجات النباتية والابتكار في تكنولوجيا الأغذية تدعم توسع السوق في المستقبل.

تقسيمات السوق:

حسب النوع

- بديل الألبان

- بديل اللحوم

- بديل البيض

- بديل المأكولات البحرية

- أخرى

حسب المصدر

- فول الصويا

- المكسرات

- القمح

- البازلاء

- أخرى

حسب قناة التوزيع

- قناة المبيعات غير المتصلة بالإنترنت

- السوبرماركت/الهايبرماركت

- المتاجر الكبرى

- متاجر الراحة

- قنوات مبيعات أخرى

- قناة المبيعات عبر الإنترنت

- موقع الشركة

- منصة التجارة الإلكترونية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي:

يتميز المشهد التنافسي لسوق الأغذية النباتية بالابتكار السريع، وتحديد المواقع القوية للعلامات التجارية، وتوسيع الاستثمارات من قبل كل من الشركات المصنعة للأغذية المعروفة والشركات الناشئة الجديدة. تركز الشركات الرائدة على تطوير بروتينات نباتية من الجيل التالي، وتحسين الأداء الحسي، وتوسيع محفظة المنتجات النظيفة عبر بدائل الألبان واللحوم والبيض. تستفيد شركات مثل بيوند ميت، إمبوسيبل فودز، أواتلي، نستله، دانون، وكرافت هاينز من تقنيات المعالجة المتقدمة وشبكات التوزيع العالمية لتعزيز الوصول إلى السوق. تسرع الأنشطة الاستراتيجية بما في ذلك عمليات الدمج والاستحواذ والشراكات مع سلاسل البيع بالتجزئة ومشغلي خدمات الطعام من اختراق السوق. بالإضافة إلى ذلك، تتبنى العلامات التجارية نماذج توريد مدفوعة بالاستدامة، وتقنيات التخمير الدقيقة، وخلطات البروتين المملوكة للتمييز بين العروض. تستمر شدة المنافسة في الارتفاع مع توسيع تجار التجزئة لخطوط المنتجات النباتية ذات العلامات الخاصة وتقديم الشركات المصنعة الإقليمية بدائل فعالة من حيث التكلفة تتوافق مع التفضيلات المحلية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين:

- Good Catch Foods

- Greenleaf Foods SPC

- Upfield (Violife, Flora Plant)

- Unilever (The Vegetarian Butcher)

- Kellogg Company (MorningStar Farms)

- Tofurky Co., Inc.

- Maple Leaf Foods Inc. (Lightlife, Field Roast)

التطورات الأخيرة:

- في نوفمبر 2025، أعلنت شركة Unilever عن طموح جريء بعنوان “أطعمة المستقبل”، حيث تخطط لتوسيع وإعادة تموضع عروضها النباتية من خلال علامة The Vegetarian Butcher التجارية

- في فبراير 2025، واجهت شركة Unilever تدقيقًا بشأن أعمالها في اللحوم النباتية حيث تعقدت خطتها لتقليل التعرض لبعض منتجات بدائل اللحوم بسبب تغير تفضيلات المستهلكين وتراجع التقييمات.

- في مارس 2024، أعلنت Lightlife عن إطلاق منتج جديد: Tempeh Protein Crumbles (نكهات الأصلية وسموكد شيبوتلي)، حيث تقدم 16 جرامًا من البروتين و6 جرامات من الألياف لكل حصة لتلبية الطلب على الخيارات النباتية الغنية بالبروتين والمريحة.

تغطية التقرير:

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع، المصدر، قناة التوزيع والجغرافيا. يوضح اللاعبين الرائدين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. أخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية:

- سيتوسع السوق مع تبني المستهلكين بشكل متزايد لأنماط الأكل المرنة والمركزة على الصحة في جميع المناطق الرئيسية.

- ستشتد الابتكارات في المنتجات مع التقدم في البثق، والتعديل الإنزيمي، والتخمير لتحسين الطعم والملمس والملفات الغذائية.

- ستكتسب البروتينات النباتية المخمرة بدقة والجديدة نطاقًا تجاريًا، مما يتيح بدائل أكثر واقعية للألبان واللحوم.

- ستصبح التركيبات النظيفة، والمعالجة بشكل طفيف، والصديقة للحساسية توقعات قياسية عبر فئات البيع بالتجزئة.

- سيخصص تجار التجزئة مساحة أكبر على الرفوف لتشكيلات المنتجات النباتية، مما يعزز اختراق العلامات الخاصة.

- ستنمو قنوات التجارة الإلكترونية والبيع المباشر للمستهلك بسرعة من خلال نماذج الاشتراك وعروض التغذية الشخصية.

- ستدفع الالتزامات بالاستدامة تبني الزراعة المتجددة، والإنتاج منخفض الكربون، والتغليف القابل لإعادة التدوير.

- ستصبح أنظمة البروتين الهجينة التي تجمع بين مصادر نباتية متعددة أكثر شيوعًا لتعزيز توازن الأحماض الأمينية والأداء الوظيفي.

- سيركز المصنعون على تطوير المنتجات الإقليمية المصممة خصيصًا للمطابخ المحلية والحساسيات السعرية.

- ستعيد الاستثمارات المتزايدة، والشراكات، وعمليات الدمج تشكيل المنافسة حيث توسع شركات الأغذية العالمية تصنيع وتوزيع المنتجات النباتية.