نظرة عامة على السوق

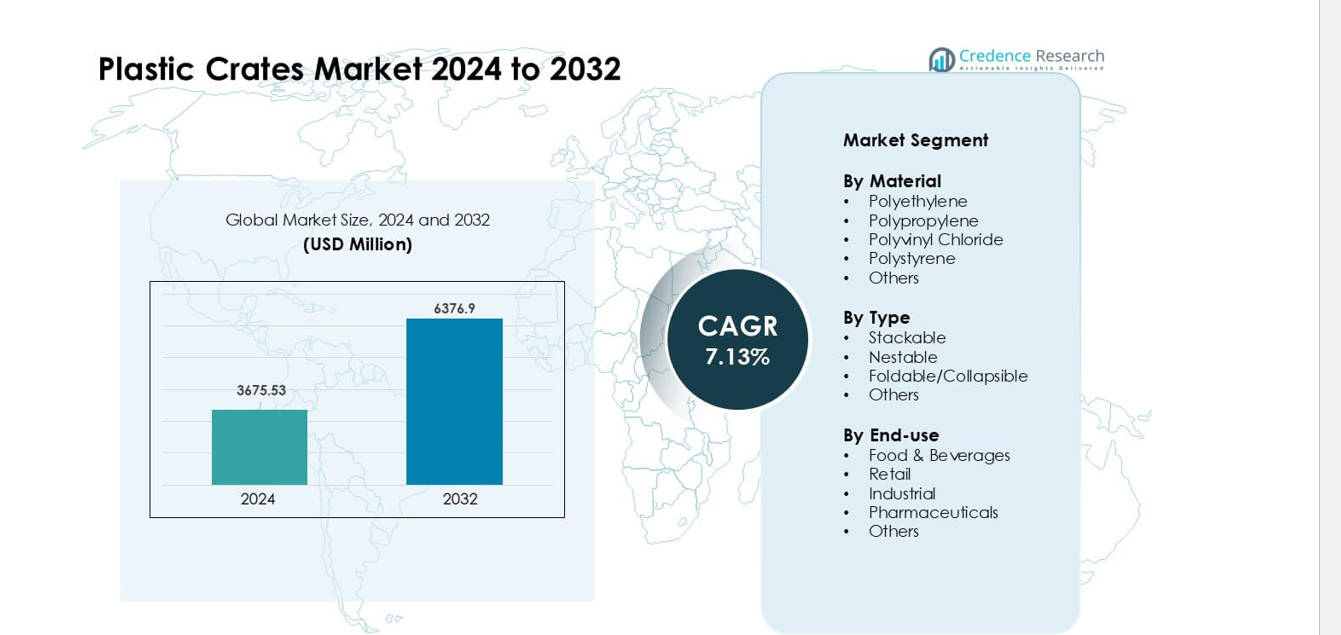

تم تقييم سوق الصناديق البلاستيكية بقيمة 3675.53 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 6376.9 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 7.13٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الصناديق البلاستيكية 2024 |

3675.53 مليون دولار أمريكي |

| سوق الصناديق البلاستيكية، معدل النمو السنوي المركب |

7.13% |

| حجم سوق الصناديق البلاستيكية 2032 |

6376.9 مليون دولار أمريكي |

يتشكل سوق الصناديق البلاستيكية بواسطة لاعبين رئيسيين مثل Schoeller Allibert، Brambles Limited، Monoflo International، Rehrig Pacific Company، ENKO Plastics، Gamma-Wopla، TranPak، RPP Containers، Ribawood، وAlfa Plastic Industry. تتنافس هذه الشركات من خلال تصميمات صناديق متينة، وصيغ جاهزة للأتمتة، واستخدام متزايد للمواد المعاد تدويرها. كما يقوم العديد من الموردين بتوسيع شبكات التجميع والتأجير لدعم تجار التجزئة الكبار وموزعي الأغذية. برزت منطقة آسيا والمحيط الهادئ كمنطقة رائدة في عام 2024 بحصة تبلغ حوالي 36٪، مدعومة بالنمو القوي في توزيع الأغذية، وتوسع التجزئة الحديثة، والاعتماد المتزايد على تغليف النقل القابل لإعادة الاستخدام عبر شبكات اللوجستيات.

رؤى السوق

- وصل سوق الصناديق البلاستيكية إلى تقييم قوي بقيمة 3675.53 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بثبات ليصل إلى 9 ملايين بحلول عام 2032 بمعدل نمو سنوي مركب صحي يبلغ 7.13٪، مدعومًا بزيادة الطلب على تغليف النقل القابل لإعادة الاستخدام والمتين عبر الصناعات.

- يتم دفع النمو من خلال التوسع السريع في توزيع الأغذية، والتجزئة الحديثة، والتجارة الإلكترونية، حيث تفضل الشركات الصناديق طويلة العمر التي تقلل من الأضرار، وتدعم النظافة، وتحسن كفاءة اللوجستيات.

- تشمل الاتجاهات الرئيسية زيادة استخدام المواد المعاد تدويرها، واعتماد تصميمات الصناديق الملائمة للأتمتة، وزيادة دمج ميزات التتبع مثل RFID لتحسين التحكم في دوران الصناديق.

- تشتد المنافسة حيث يقوم اللاعبون مثل Schoeller Allibert، Brambles Limited، Monoflo International، وRehrig Pacific بتحسين قوة المواد، والهندسة الخفيفة، وخدمات التجميع، بينما تعمل ضغوط التكلفة ومخاوف النفايات البلاستيكية كقيود.

- احتلت منطقة آسيا والمحيط الهادئ أكبر حصة إقليمية بحوالي 36٪، بينما قادت الأغذية والمشروبات الطلب النهائي بحوالي 39٪، مدعومة بالنمو القوي في سلسلة التبريد وتوزيع الأغذية الطازجة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب المادة

قاد البولي إيثيلين قطاع المواد في عام 2024 بحصة تبلغ حوالي 41%. فضل المشترون البولي إيثيلين لأن هذه المادة توفر متانة قوية، ومقاومة للتشقق تحت الضغط، وعمر طويل في استخدام السلاسل الباردة والمستودعات. اعتمدت علامات الأغذية والمشروبات هذه الصناديق لتحسين النظافة وتقليل الكسر أثناء التعامل الثقيل. نما استخدام البولي بروبيلين بسبب زيادة اعتماده في التوزيع بالتجزئة والصيدلة، بينما شهد كل من PVC والبوليستيرين استخدامًا مستقرًا في مهام التعبئة المتخصصة. زاد الطلب عبر جميع المواد حيث استبدلت الشركات الصناديق الخشبية بأنظمة بلاستيكية قابلة لإعادة الاستخدام لتقليل النفايات وتخفيض التكاليف على المدى الطويل.

- على سبيل المثال، تقارير IFCO Systems، وهي مورد رئيسي للصواني البلاستيكية القابلة لإعادة الاستخدام، أن صناديقها القابلة لإعادة الاستخدام المصنوعة من البولي إيثيلين تبقى في التداول لأكثر من 10 سنوات قبل إعادة التدوير، مما يوفر عمر خدمة طويل قابل للاستخدام تحت عمليات تزويد الطعام المتكررة.

حسب النوع

هيمنت الصناديق القابلة للتكديس على قطاع النوع في عام 2024 بحصة تقارب 44%. فضلت شركات اللوجستيات النماذج القابلة للتكديس لأنها توفر مساحة أرضية، وتحسن استقرار الحمولة، وتدعم حركة البالتات السريعة. أدت هذه الصناديق أداءً جيدًا في النقل لمسافات طويلة، حيث تقلل قوة التكديس العالية من مخاطر التلف. توسعت الصناديق القابلة للتعشيش بسبب زيادة الحاجة إلى كفاءة النقل العكسي، بينما اكتسبت الوحدات القابلة للطي زخمًا في التوصيل الحضري. استفاد كل شكل من أشكال الصناديق من زيادة الأتمتة في المستودعات، مما دفع الموردين إلى تصميم هياكل صناديق أقوى وصديقة للمستشعرات لتحسين الحركة عبر أنظمة التخزين الآلية.

- على سبيل المثال، تشير تحليلات سوق الصناديق البلاستيكية العالمية إلى أن صناديق البولي إيثيلين عالي الكثافة (HDPE) القابلة للتكديس مفضلة في شحنات السلسلة الباردة لقدرتها على التعامل مع التحميل/التفريغ المتكرر ومقاومة التشوه تحت الأحمال الثقيلة.

حسب الاستخدام النهائي

احتلت الأغذية والمشروبات الحصة الرائدة في الاستخدام النهائي في عام 2024 بحوالي 39%. استخدم المنتجون الصناديق البلاستيكية للحفاظ على النظافة، ودعم التعامل مع السلسلة الباردة، وحماية المنتجات الطازجة أثناء النقل. زاد تجار التجزئة الطلب على الصناديق الخفيفة الوزن المناسبة للتجديد السريع للأرفف، بينما اعتمد المشترون الصناعيون الخيارات الثقيلة لخطوط التجميع. نما استخدام الصيدلة حيث سعت الشركات إلى حلول نقل خالية من التلوث. شجعت زيادة شحنات التجارة الإلكترونية والتركيز الأقوى على التعبئة القابلة لإعادة الاستخدام في النقل على اعتماد أوسع عبر جميع مجموعات الاستخدام النهائي، مما عزز الطلب على أنظمة الصناديق المتينة والقابلة للغسل.

محركات النمو الرئيسية

زيادة الطلب على التعبئة القابلة لإعادة الاستخدام في النقل

يدفع التركيز المتزايد على حلول اللوجستيات القابلة لإعادة الاستخدام إلى اعتماد قوي للصناديق البلاستيكية عبر سلاسل التوريد. تنتقل العديد من العلامات التجارية من الخشب والكرتون إلى الصناديق القابلة لإعادة الاستخدام لتقليل النفايات، وتخفيض التكاليف على المدى الطويل، وتحسين النظافة. يفضل موردو الأغذية والمشروبات هذه الصناديق لأنها تحمي المنتجات الطازجة وتدعم التعامل مع السلسلة الباردة. يعزز تجار التجزئة الاستخدام بسبب احتياجات التعبئة الجاهزة للأرفف المرتبطة بدورات التجديد السريعة. يتبنى المستخدمون الصناعيون الصناديق الثقيلة لحركة الأجزاء الأكثر أمانًا. هذه الدفعة الواسعة للأنظمة القابلة لإعادة الاستخدام تسرع نمو السوق وتعزز الطلب على الصناديق القوية وطويلة الأمد.

- على سبيل المثال، تقوم شركة IFCO SYSTEMS، وهي مزود عالمي للحاويات البلاستيكية القابلة لإعادة الاستخدام، بتزويد حاوياتها القابلة لإعادة الاستخدام (RPCs) لموردي المنتجات الطازجة؛ تُستخدم هذه الحاويات في دورات تستمر لأكثر من 10 سنوات قبل إعادة تدويرها، مما يقلل بشكل كبير من معدل دوران الصناديق مقارنة بالتغليف القابل للتصرف.

التوسع السريع للتجارة الإلكترونية وتجارة التجزئة الحديثة

يزيد صعود التجارة الإلكترونية من الحاجة إلى وحدات نقل مستقرة وخفيفة الوزن وقابلة للتكديس. تستخدم مراكز التنفيذ الصناديق البلاستيكية لتقليل الكسر وتسريع عملية اختيار الطلبات. تفضل سلاسل التجزئة هذه الصناديق لتحميل الرفوف بسرعة وتحسين تدفق المخزون. تتعامل هذه الصناديق أيضًا مع الحركة المتكررة عبر خطوط الفرز الآلية، مما يقلل من وقت التوقف. مع نمو نماذج التجارة السريعة والتسليم في نفس اليوم، يزداد الطلب على الصناديق القوية والقابلة لإعادة الاستخدام. يساعد هذا التحول في تقليل نفايات التغليف ويدعم عمليات التسليم السلسة، مما يخلق نموًا طويل الأجل لموردي الصناديق.

- على سبيل المثال، يبرز تقرير صناعي حديث أن الزيادة في التجارة الإلكترونية وتجارة التجزئة عبر الإنترنت كانت عاملاً رئيسيًا يدفع الطلب على الصناديق البلاستيكية عالميًا، حيث توفر حماية أفضل ومعالجة للبضائع خلال دورات النقل والتخزين المتعددة مقارنة بالتغليف التقليدي.

نمو توزيع سلسلة التبريد ومعالجة الأغذية الطازجة

تتوسع شبكات سلسلة التبريد بسبب زيادة الطلب على المنتجات الطازجة ومنتجات الألبان واللحوم. تدعم الصناديق البلاستيكية هذا التحول لأنها تحافظ على قوتها في درجات الحرارة المنخفضة وتقاوم الرطوبة. يعتمد معالجو الأغذية عليها لحماية المنتجات أثناء التخزين والنقل. تستخدم سلاسل البقالة الحضرية الصناديق المهواة للحفاظ على نضارة المنتجات لفترة أطول. تحتاج القطاعات الطبية والصيدلانية أيضًا إلى صناديق نظيفة ومتينة للعناصر الحساسة. تدفع معايير النظافة القوية إلى استخدام أوسع لتصاميم الصناديق القابلة للغسل والآمنة مع المطهرات. يدعم هذا الاتجاه التوسع المستمر في السوق عبر سلاسل التوريد التي يتم التحكم في درجة حرارتها.

الاتجاهات والفرص الرئيسية

التحول نحو مناولة المواد الذكية والآلية

تحتاج المستودعات الآلية إلى صناديق قوية وصديقة للمستشعرات تتحرك بسلاسة عبر الأنظمة الناقلة والروبوتية. يصمم المصنعون قواعد وجدران الصناديق لتتناسب مع احتياجات الأتمتة، مما يحسن سير العمل ويقلل من التأخيرات التشغيلية. تكتسب أدوات التتبع الذكية مثل الصناديق المرمزة بتقنية RFID وQR زخمًا حيث تسعى الشركات إلى تحسين رؤية الأصول. تساعد هذه الترقيات في تقليل الخسائر وتحسين دورات دوران الصناديق. يفتح التحول نحو التحكم الرقمي في المخزون وأنظمة الصناعة 4.0 فرصًا طويلة الأجل لتنسيقات الصناديق المتقدمة المصممة خصيصًا للمرافق الآلية.

- على سبيل المثال، يُظهر تطور حديث من قبل مزود لوجستيات التغليف صناديق مدمجة بتقنية RFID وأجهزة استشعار إنترنت الأشياء لتتبع الموقع ودورات الاستخدام في الوقت الفعلي مما يمكن الشركات من مراقبة تدفقات الصناديق تلقائيًا بدلاً من الاعتماد على التسجيل اليدوي.

زيادة استخدام البلاستيك المستدام والمعاد تدويره

تسعى المزيد من الشركات للحصول على صناديق مصنوعة من راتنجات معاد تدويرها لتقليل التأثير البيئي. تدفع العلامات التجارية وتجار التجزئة الموردين لزيادة المحتوى المعاد تدويره مع الحفاظ على معايير القوة والنظافة. تروج الحكومات للأنظمة الدائرية التي تدعم إعادة استخدام وتدوير تغليف النقل. يطور مبتكرو المواد خلطات معاد تدويرها أكثر صلابة تتطابق مع أداء الراتنج البكر. يساعد هذا التحول في تقليل البصمة الكربونية ويدعم الاستبدال واسع النطاق للتغليف الخشبي والمستخدم لمرة واحدة. يفتح الاتجاه فرصة قوية للموردين الذين يقدمون خطوط صناديق مصممة بيئيًا.

- على سبيل المثال، في قطاع التغليف القابل لإعادة الاستخدام في أوروبا، يتم استخدام الصناديق المصنوعة بنسبة تصل إلى 100% من المحتوى المعاد تدويره في أنظمة الحلقة المغلقة، ثم يتم إعادة تدويرها مرة أخرى في نهاية عمرها لإنتاج صناديق جديدة مما يتيح إعادة استخدام المواد بالكامل.

التحديات الرئيسية

التكلفة الأولية العالية مقارنة بالتغليف للاستخدام الواحد

تدوم الصناديق البلاستيكية لفترة طويلة، ومع ذلك يواجه العديد من المشترين الصغار تكاليف أولية أعلى مقارنة بالكرتون أو الخشب. هذا يحد من التبني بين الشركات ذات الميزانيات المحدودة أو أحجام الشحن المنخفضة. يتجنب بعض المستخدمين الصناديق القابلة لإعادة الاستخدام بسبب محدودية مساحة التخزين وضعف لوجستيات الإرجاع. تؤدي أنظمة استعادة الصناديق المفقودة إلى خسائر، مما يزيد من نفقات التشغيل. هذه العوامل تبطئ التوسع في الأسواق الحساسة للتكلفة. يعتمد النمو على تحسين شبكات التجميع، ونماذج التأجير، والهياكل اللوجستية المشتركة التي تقلل من حواجز الإنفاق الأولية.

الضغط البيئي على استخدام البلاستيك والتخلص منه

تدفع مخاوف النفايات البلاستيكية المنظمين لفرض قواعد صارمة على منتجات معالجة المواد. تضع بعض المناطق حدودًا على استخدام الراتنج البكر، مما يزيد من ضغط الامتثال على موردي الصناديق. تزيد البنية التحتية الضعيفة لإعادة التدوير في العديد من البلدان من تحديات نهاية العمر. يقلق المشترون بشأن إدارة النفايات عندما تتكسر الصناديق أو تفقد قابليتها للاستخدام. تجبر هذه القضايا المصنعين على تبني مواد أنظف، وتحسين برامج إعادة التدوير، وإعادة تصميم الصناديق لتدوم لفترة أطول. يشكل الضغط القوي على الاستدامة استراتيجيات السوق ويزيد من الحاجة إلى أنظمة صناديق جاهزة للدوران.

تحليل إقليمي

أمريكا الشمالية

احتفظت أمريكا الشمالية بحوالي 28% من الحصة في عام 2024، مدفوعة بالتبني القوي لتغليف النقل القابل لإعادة الاستخدام عبر سلاسل توريد الأغذية والمشروبات والتجزئة. دعم توسع السلسلة الباردة للمنتجات الطازجة ومنتجات الألبان الاستخدام الأوسع للصناديق المتينة والقابلة للتكديس. فضل كبار تجار التجزئة ومراكز التجارة الإلكترونية الصناديق البلاستيكية لتحسين سرعة معالجة الطلبات وتقليل تلف المنتجات. زاد المستخدمون الصناعيون من الطلب على التصاميم الثقيلة المناسبة للمستودعات الآلية. دفعت قواعد الاستدامة الشركات للتحول من الخشب إلى الصناديق البلاستيكية طويلة العمر. حافظت هذه العوامل على أمريكا الشمالية كسوق مستقر وناضج مع طلب استبدال ثابت.

أوروبا

شكلت أوروبا ما يقرب من 31% من الحصة في عام 2024، مدعومة بمعايير صارمة للنظافة والاستدامة عبر شبكات اللوجستيات. اعتمدت شركات معالجة الأغذية وسلاسل البقالة بشكل كبير على الصناديق القابلة لإعادة الاستخدام لتلبية معايير السلامة وتقليل نفايات التغليف. ساعدت البنية التحتية القوية لإعادة التدوير الموردين على توسيع صناديق المحتوى المعاد تدويره دون فقدان القوة أو أداء النظافة. توسعت قطاعات السيارات والصناعة في الطلب على الصناديق القابلة للطي لتحسين مساحة المستودعات. حسنت أنظمة تجميع الصناديق المجهزة بتقنية RFID تتبع الأصول، مما عزز الطلب الإقليمي. ظلت أوروبا رائدة في ابتكار تصميم الصناديق القابلة لإعادة الاستخدام وممارسات اللوجستيات الدائرية.

آسيا والمحيط الهادئ

قادت منطقة آسيا والمحيط الهادئ السوق العالمي بحوالي 36% من الحصة في عام 2024، مدفوعة بالنمو السريع في توزيع الأغذية، وتجارة التجزئة الحديثة، والتجارة الإلكترونية. عززت شبكات السلسلة الباردة المتوسعة الطلب على الصناديق المهواة والمعزولة. استخدمت مراكز التصنيع صناديق قابلة لإعادة الاستخدام قوية لنقل الأجزاء وتغليف التصدير. زاد النمو السكاني والاستهلاك الحضري المتزايد من الحاجة إلى أنظمة نقل عالية الحجم. تبنت العديد من الشركات الصناديق البلاستيكية لتحل محل الخشب في معالجة المنتجات الطازجة. حافظت الاستثمارات المتزايدة في أتمتة اللوجستيات وتوسيع المستودعات على منطقة آسيا والمحيط الهادئ كأسرع منطقة نموًا في السوق.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حصة تقارب 8% في عام 2024، مدعومة بزيادة تحديث الزراعة وسلاسل توريد الغذاء. استخدم المنتجون صناديق بلاستيكية لتقليل الخسائر أثناء نقل الفواكه والخضروات. عززت عمليات الدمج في قطاع التجزئة الطلب على التصاميم القابلة للتكديس والتعشيق المناسبة لمراكز التوزيع المركزية. شجع النمو الاقتصادي في البلدان الرئيسية المصنعين على تبني حلول قابلة لإعادة الاستخدام للتعامل مع الأجزاء الصناعية. أدى ضعف البنية التحتية لإعادة التدوير إلى تباطؤ استخدام الصناديق المصنوعة من مواد معاد تدويرها ولكنه خلق فرصًا لنماذج التأجير والتجميع. أظهرت المنطقة نموًا مستقرًا مع تنظيم شبكات اللوجستيات بشكل أكبر.

الشرق الأوسط وأفريقيا

استحوذ الشرق الأوسط وأفريقيا على حصة تقارب 7% في عام 2024، مع زيادة الطلب في توزيع الأغذية واللوجستيات الصناعية والأدوية. دعمت أنظمة سلسلة التبريد المتوسعة لاستيراد المنتجات الطازجة اعتماد الصناديق المتينة. استخدمت أسواق التجزئة والجملة الصناديق البلاستيكية لتحسين كفاءة التعامل وتقليل الأضرار أثناء النقل. اعتمد المشترون الصناعيون على صناديق قوية مناسبة للبيئات ذات درجات الحرارة العالية. أدى ضعف القدرة التصنيعية المحلية إلى زيادة الواردات، لكن الاستثمارات الجديدة عززت الإمدادات الإقليمية. ظل النمو معتدلاً، مدفوعًا بالتحديث التدريجي للوجستيات والتركيز الأكبر على تغليف النقل القابل لإعادة الاستخدام.

تقسيمات السوق:

حسب المادة

- البولي إيثيلين

- البولي بروبيلين

- كلوريد البولي فينيل

- البوليسترين

- أخرى

حسب النوع

- قابلة للتكديس

- قابلة للتعشيق

- قابلة للطي/قابلة للانهيار

- أخرى

حسب الاستخدام النهائي

- الأغذية والمشروبات

- التجزئة

- الصناعية

- الأدوية

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق الصناديق البلاستيكية بمنافسة قوية بين اللاعبين العالميين والإقليميين الذين يركزون على المتانة والابتكار في التصميم وحلول اللوجستيات القابلة لإعادة الاستخدام. تعزز الشركات الرائدة مثل Schoeller Allibert وBrambles Limited وMonoflo International وRehrig Pacific Company وENKO Plastics وGamma-Wopla وTranPak وRPP Containers وRibawood وAlfa Plastic Industry موقعها من خلال تقديم أنظمة صناديق قابلة للتكديس والتعشيق والطي مصممة خصيصًا لسلاسل توريد الأغذية والتجزئة والصناعية والأدوية. تستثمر العديد من الشركات في مواد معاد تدويرها وهندسة خفيفة الوزن لتلبية احتياجات الاستدامة المتزايدة. تساعد عمليات التشكيل المتقدمة وتكامل RFID وتصاميم الصناديق الجاهزة للأتمتة اللاعبين على تلبية متطلبات المستودعات الحديثة. تعزز الشراكات مع تجار التجزئة ومقدمي التجميع الإيرادات طويلة الأجل من خلال نماذج تداول الصناديق المتكررة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة ريهرج باسيفيك (الولايات المتحدة)

- جاما-ووبلا nv (بلجيكا)

- شولر أليبيرت (هولندا)

- شركة ألفا للصناعات البلاستيكية ذ.م.م (الإمارات)

- مونو فلو إنترناشيونال (الولايات المتحدة)

- ريباوود (إسبانيا)

- برامبلز ليمتد (المملكة المتحدة)

- ترانباك إنك. (الولايات المتحدة)

- إنكو بلاستيك ليمتد (بلغاريا)

- آر بي بي كونتينرز (الولايات المتحدة)

التطورات الأخيرة

- في مايو 2025، عرضت جاما-ووبلا nv (بلجيكا) وشركة سمارت-فلو أوروبا الشقيقة حوامل تحميل بلاستيكية قابلة لإعادة الاستخدام متقدمة، بما في ذلك صناديق قابلة للتكديس والتعشيق وحاويات أخرى، وقامت بتوسيع مركزها اللوجستي بمساحة 40,000 م² لتلبية الطلب الأوروبي المتزايد على التغليف البلاستيكي القابل للإرجاع.

- في أبريل 2025، أعلنت شولر أليبيرت (هولندا) بالتعاون مع تيترا باك عن صندوق نقل جديد مصنوع من مادة بولي أل المعاد تدويرها من عبوات المشروبات المستخدمة، مستهدفة استبدال أكثر من 50,000 صندوق في مركز توزيع لوند التابع لتيترا باك وتقديم الصندوق كحل لوجستي دائري وقابل للإرجاع.

- في مارس 2025، روجت شركة ريهرج باسيفيك (الولايات المتحدة) لحاوياتها البلاستيكية القابلة لإعادة الاستخدام لتوصيل التجزئة، مسلطة الضوء على حاويات RPC، والصناديق، والصواني، والصناديق المصممة لتقليل تلف المنتجات، وتحسين إنتاجية العمل، ودعم لوجستيات التجارة الإلكترونية الأكثر استدامة.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على المواد، النوع، الاستخدام النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر دخلهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على تغليف اللوجستيات القابل لإعادة الاستخدام مع تركيز سلاسل التوريد على تقليل النفايات.

- سيزداد اعتماد الصناديق الجاهزة للأتمتة مع توسع المستودعات الروبوتية.

- ستكتسب المواد المعاد تدويرها والمصنوعة من مصادر حيوية زخمًا مع تشديد قواعد الاستدامة.

- ستشهد أدوات التتبع الذكية مثل RFID وترميز QR استخدامًا أوسع في تجميع الصناديق.

- ستظل توزيع الأغذية والمشروبات أقوى قطاع للاستخدام النهائي.

- سيزيد نمو سلسلة التبريد الطلب على تصميمات الصناديق المهواة والمقاومة لدرجات الحرارة.

- ستعزز شبكات التجزئة والتجارة الإلكترونية استخدام أنظمة الصناديق الخفيفة والقابلة للتكديس.

- سيستثمر المصنعون أكثر في تنسيقات الصناديق المعيارية والقابلة للطي لتوفير المساحة.

- سيوسع اللاعبون الإقليميون الإنتاج لتقليل الاعتماد على الواردات وتحسين استمرارية التوريد.

- ستقوى نماذج اللوجستيات الدائرية، مما يدفع الشركات نحو تصميمات صناديق طويلة العمر وقابلة لإعادة التدوير بالكامل.