نظرة عامة على السوق

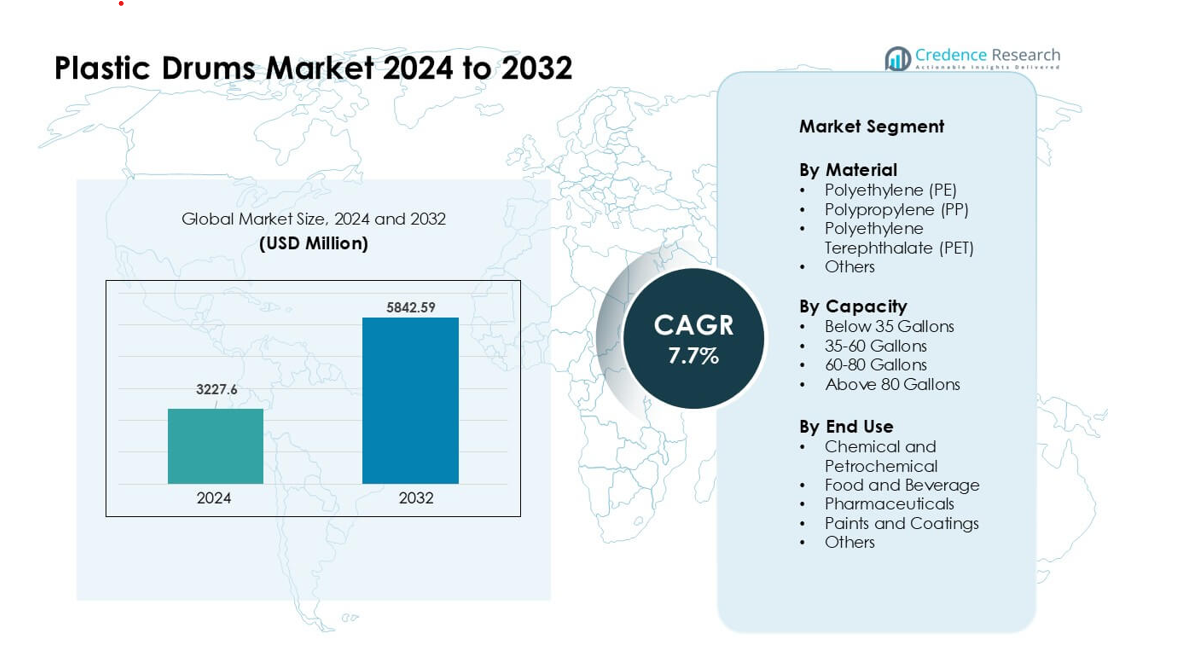

تم تقييم سوق البراميل البلاستيكية بقيمة 3227.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 5842.59 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 7.7% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق البراميل البلاستيكية 2024 |

3227.6 مليون دولار أمريكي |

| سوق البراميل البلاستيكية، معدل النمو السنوي المركب |

7.7% |

| حجم سوق البراميل البلاستيكية 2032 |

5842.59 مليون دولار أمريكي |

يتشكل سوق البراميل البلاستيكية من قبل اللاعبين الرئيسيين مثل Greif، Mauser Packaging Solutions، Schütz GmbH & Co. KGaA، Time Technoplast Ltd.، CurTec، Eagle Manufacturing، Cospak، C.L. Smith، The Cary Company، و U.S. COEXCELL INC. تتنافس هذه الشركات من خلال تصميمات متقدمة لبراميل HDPE، ومعايير السلامة المعتمدة من الأمم المتحدة، وتوسيع شبكات إعادة التأهيل التي تدعم التعبئة الدائرية. ظلت منطقة آسيا والمحيط الهادئ المنطقة الرائدة في عام 2024 بحصة تبلغ حوالي 42%، مدفوعة بإنتاج قوي في مجالات الكيمياء، والصيدلة، وتجهيز الأغذية. حافظ النشاط التصنيعي العالي وزيادة حجم الصادرات على بقاء المنطقة في طليعة الطلب العالمي.

رؤى السوق

- وصل سوق البراميل البلاستيكية إلى 6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب يبلغ 7.7% حتى عام 2032.

- يدفع الطلب القوي من الصناعات الكيميائية والبتروكيميائية إلى اعتماد البراميل، حيث يحتفظ هذا القطاع بحصة تبلغ حوالي 54% بسبب الحاجة إلى تعبئة آمنة ومقاومة للتآكل.

- تشمل الاتجاهات زيادة استخدام البراميل المعاد تأهيلها، والنمو في الأشكال ذات السعة الكبيرة، وزيادة اعتماد HDPE المحتوي على مواد معاد تدويرها لتحقيق أهداف الاستدامة عبر سلاسل التوريد العالمية.

- تظل المنافسة قوية بين Greif، Mauser Packaging Solutions، Schütz، Time Technoplast، وغيرهم، حيث يركز المصنعون على التصميمات المعتمدة من الأمم المتحدة، والأتمتة، وأنظمة التعبئة الدائرية؛ تقلبات أسعار المواد الخام تشكل قيدًا رئيسيًا.

- تقود آسيا والمحيط الهادئ السوق بحصة تقارب 42%، مدعومة بالتوسع الصناعي السريع، تليها أمريكا الشمالية بنسبة 28% وأوروبا بنسبة 26%، مما يعكس الاستخدام القوي عبر التطبيقات الكيميائية، الغذائية، الصيدلانية، والطلاءات.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب المادة

احتل البولي إيثيلين (PE) المركز المهيمن في عام 2024 بحصة تقارب 62% بسبب المتانة القوية، ومقاومة التآكل، والتعامل الآمن مع السوائل الخطرة. فضل المصنعون البولي إيثيلين لأن المادة تدعم الوزن الخفيف، وعمر الخدمة الطويل، والتوافق الكيميائي الواسع. اكتسب البولي بروبيلين (PP) والبولي إيثيلين تيريفثاليت (PET) طلبًا مستقرًا في القطاعات التي تحتاج إلى مقاومة حرارة أعلى أو شفافية أفضل. دفع النمو في التجارة الكيميائية العالمية والقواعد الأمنية الأكثر صرامة الصناعات إلى اعتماد البراميل القائمة على البولي إيثيلين للتخزين والنقل بالجملة. عززت معدلات إعادة التدوير المتزايدة والاستخدام الأعلى لـ HDPE أيضًا قيادة البولي إيثيلين عبر الأسواق الرئيسية.

- على سبيل المثال، تقوم شركة Time Technoplast Ltd، وهي شركة رائدة في تصنيع العبوات الصناعية، بإنتاج براميل HM‑HDPE في نطاق 200-250 لتر عبر عمليات النفخ الآلية، مما يضمن القوة الميكانيكية ومقاومة المواد الكيميائية حتى للمذيبات العدوانية.

حسب السعة

تصدرت البراميل التي تزيد عن 80 جالونًا القطاع في عام 2024 بحصة حوالي 48% لأن الصناعات الكبيرة فضلت التعبئة ذات الحجم الكبير لتقليل تكاليف المناولة. استخدم منتجو المواد الكيميائية والبتروكيماويات والدهانات هذه البراميل لتبسيط حركة البضائع بالجملة وتقليل الشحنات المتكررة. ظل الطلب على الوحدات التي تتراوح بين 35-60 جالونًا مستقرًا في قطاعي الأغذية والأدوية بسبب سهولة المناولة اليدوية. دعم النمو في التجارة العالمية وارتفاع نقل البضائع الخطرة الحاجة إلى براميل أكبر. ساعد الاستخدام العالي في الموانئ والمستودعات واللوجستيات طويلة المدى في الحفاظ على فئة البراميل التي تزيد عن 80 جالونًا في موقع قوي.

- على سبيل المثال، يقدم العديد من موردي البراميل الصناعية في الهند براميل سعة 210 لتر (≈ 55 جالون)، مثل برميل 210 لتر من JSK Plast الذي يبلغ قطره حوالي 600 مم وارتفاعه حوالي 915 مم، ويزن حوالي 7.8 إلى 8.5 كجم، مما يجعله مناسبًا لتخزين ونقل المواد الكيميائية بالجملة.

حسب الاستخدام النهائي

سيطرت التطبيقات الكيميائية والبتروكيماوية في عام 2024 بحصة تقارب 54% حيث تطلب هذا القطاع حاويات قوية للأحماض والمذيبات والمواد الكيميائية المتخصصة. اعتمدت الصناعات على البراميل البلاستيكية لمنع التسرب ومقاومة التآكل والامتثال لمعايير النقل العالمية. نما الطلب على الأغذية والمشروبات بسبب الاستخدام المتزايد للبراميل الصحية والصالحة للاستخدام الغذائي، بينما اعتمدت الصناعات الدوائية البراميل للتعامل مع المكونات الحساسة. توسع استخدام الدهانات والطلاءات خلال دورات نمو البناء. دفع الإنتاج الكيميائي القوي في جميع أنحاء آسيا والصادرات المستقرة الأداء المهيمن لقطاع الكيميائيات والبتروكيماويات.

محركات النمو الرئيسية

ارتفاع الطلب من الصناعات الكيميائية والبتروكيماوية

دفعت شركات إنتاج المواد الكيميائية والبتروكيماويات الطلب القوي على البراميل البلاستيكية لأن هذه الحاويات توفر متانة عالية وتعامل آمن مع المواد الكيميائية والامتثال لقواعد النقل العالمية. قامت العديد من الشركات بتوسيع الصادرات بالجملة، مما زاد من الحاجة إلى براميل خفيفة الوزن ومقاومة للتآكل تقلل من مخاطر التسرب. دعم النمو في المواد الكيميائية المتخصصة والمعايير العالية للمناولة أيضًا تبني أوسع للبراميل المصنوعة من البولي إيثيلين عالي الكثافة. ساعدت تنسيقات البراميل الكبيرة في تقليل تكاليف اللوجستيات وتحسين كفاءة المستودعات. استمر الإنتاج القوي من آسيا وارتفاع أحجام التجارة العالمية في دفع الشراء المستمر عبر المنتجين الرئيسيين، مما جعل هذا المحرك قوة رئيسية وراء توسع السوق.

- على سبيل المثال، يفي برميل HDPE سعة 210 لتر الذي ينتجه مورد مثل Gayatri Polyplast بالمواصفات المعتمدة من الأمم المتحدة لنقل البضائع الخطرة، مما يتيح التعامل الآمن مع المواد الكيميائية العدوانية مثل المذيبات أو المواد الكاوية وفقًا للمعايير الدولية للشحن.

الاستخدام المتزايد في سلاسل التوريد الغذائية والمشروبات والصيدلانية

اعتمدت صناعات الأغذية والأدوية البراميل البلاستيكية لدعم التخزين الصحي ونقل المكونات ومعايير مراقبة الجودة. تحول العديد من المستخدمين من المعدن إلى البلاستيك لأن البراميل البلاستيكية تقاوم التلوث وتدعم الامتثال للمعايير الغذائية والصيدلانية. عزز الطلب المتزايد على الأغذية المصنعة، وتوسع سلاسل التبريد العالمية، وارتفاع أحجام الصادرات استخدام البراميل عبر هذه القطاعات. كما حسنت المناولة الخفيفة والجهد الأقل في التنظيف الكفاءة التشغيلية. عززت الاستثمارات المتزايدة في المكملات الغذائية والبيوفارما الحاجة إلى التعبئة الآمنة والخاملة. حافظت القواعد الصحية الصارمة عبر مراكز الإنتاج على الطلب القوي على البراميل البلاستيكية عبر هذه سلاسل التوريد.

- على سبيل المثال، غالبًا ما تتوافق البراميل المصنوعة من HDPE والمصممة لتطبيقات الغذاء مع المتطلبات الخاصة بالاتصال الآمن مع المواد الاستهلاكية، مما يجعلها مناسبة لتخزين المكونات مثل الشراب والزيوت الصالحة للأكل أو الوسطيات الصيدلانية دون خطر التسرب أو التلوث.

التحول نحو حلول التعبئة القابلة لإعادة الاستخدام وإعادة التدوير

تبنت الصناعات البراميل القابلة لإعادة الاستخدام وإعادة التدوير لتقليل النفايات وتحقيق أهداف الاستدامة. فضلت الشركات البراميل المصنوعة من HDPE لأنها تسمح بالاستخدام المتكرر وإعادة التدوير بسهولة في الأنظمة المغلقة. قدمت العديد من العلامات التجارية العالمية سياسات تعبئة دائرية دفعت الموردين لتوسيع إنتاج البراميل ذات المحتوى المعاد تدويره. نمت خدمات إعادة التأهيل أيضًا، مما قلل من تكلفة دورة الحياة وخفض التأثير البيئي. دعمت الحكومات هذا التحول من خلال تشديد قواعد النفايات وتعزيز التعبئة الصناعية الصديقة للبيئة. عزز اعتماد اللوجستيات الخضراء وتقرير الاستدامة هذا المحرك للنمو، مما جعل البراميل البلاستيكية القابلة لإعادة التدوير جزءًا أساسيًا من استراتيجيات التعبئة طويلة الأجل.

الاتجاهات والفرص الرئيسية

توسع أسواق البراميل المعاد تأهيلها والمجددة

حظيت البراميل المعاد تأهيلها بالاهتمام لأنها توفر تكلفة أقل، وأداء آمن، وتقليل هدر المواد. اعتمد العديد من المستخدمين في مجالات الكيماويات والدهانات والزراعة البراميل المجددة للتحكم في الإنفاق مع الالتزام بقواعد سلامة التعبئة. توسعت شبكات إعادة تأهيل البراميل عبر الموانئ الرئيسية والمراكز الصناعية، مما حسن من التوفر ووقت التنفيذ. شجعت أهداف الاستدامة الشركات على اعتماد الخيارات المجددة. بدعم من سياسات تقليل النفايات الأكثر صرامة، عزز هذا الاتجاه أهداف الاقتصاد الدائري وفتح فرصًا جديدة لمقدمي الخدمات الذين يقدمون خدمات التنظيف والاختبار والشهادات.

- على سبيل المثال، يقدم مقدمو الخدمات الآن تتبع البراميل، والشهادات، والتنظيف/الفحص الآلي كجزء من حزم إعادة التأهيل، مما يساعد الشركات على الامتثال دون شراء براميل جديدة.

نمو البراميل ذات السعة الكبيرة في اللوجستيات بالجملة

نمت استخدام البراميل ذات السعة الكبيرة لأنها تساعد في خفض تكاليف المناولة وتقليل تكرار الشحن. توسع هذا الاتجاه مع ارتفاع حجم الصادرات من الكيماويات والطلاءات والمكونات السائلة. اعتمد مشغلو اللوجستيات البراميل الأكبر لتحسين تحميل الحاويات وتقليل مساحة المستودعات. طورت الشركات أيضًا تصاميم أقوى ومقاومة للصدمات للنقل لمسافات طويلة. زاد الطلب من الموانئ ومراكز التوزيع والممرات الشحن العالمية على اعتماد الأشكال ذات الحجم الكبير، مما خلق فرصًا جديدة لتطوير المنتجات للمصنعين.

- على سبيل المثال، في قطاعات البتروكيماويات والكيماويات ومواد التشحيم، قامت خدمات إعادة التأهيل بمعالجة وإعادة إصدار ملايين البراميل البلاستيكية والفولاذية لإعادة استخدامها في اللوجستيات بالجملة، مما يؤكد على جدوى البراميل ذات السعة الكبيرة في دورات النقل المتكررة.

الترقيات التكنولوجية في تصميم البراميل وميزات السلامة

قدم المصنعون تصاميم براميل محسنة تتميز بجدران أقوى، وخصائص مضادة للكهرباء الساكنة، ومعايير سلامة معتمدة من الأمم المتحدة، ومقابض محسنة للمناولة. دعم اعتماد الملصقات الذكية والتتبع رؤية أفضل لسلسلة التوريد. قدمت تقنيات التشكيل الجديدة مقاومة أقوى للضغط والصدمات. خلقت هذه التحسينات فرصًا عبر الصناعات الحساسة مثل الأدوية ونقل المواد الكيميائية الخطرة.

التحديات الرئيسية

تقلب أسعار المواد الخام

واجه مصنعو البراميل البلاستيكية ضغوطًا في التكاليف بسبب تقلب أسعار المواد الخام البتروكيماوية. أثرت التغيرات في أسواق النفط الخام على تسعير البولي إيثيلين والبولي بروبيلين، مما جعل تخطيط الإنتاج أكثر صعوبة للموردين. كافح العديد من المنتجين لتحقيق التوازن بين التحكم في الهوامش وتوقعات أسعار العملاء. كما أدت الزيادات المفاجئة في الأسعار إلى تقليل حجم المشتريات في القطاعات الحساسة للأسعار. أجبر هذا التحدي المصنعين على تبني تخطيط أقوى للمشتريات، وعقود توريد طويلة الأجل، وتحسين أنظمة إعادة التدوير لتحقيق استقرار توفر المدخلات.

زيادة متطلبات الامتثال التنظيمي

واجه المصنعون قواعد أكثر صرامة تحكم نقل المواد الكيميائية، وتعبئة المواد الغذائية، والتعامل مع النفايات. تطلب الامتثال استثمارات في الاختبار، والشهادات، وترقية عمليات التصنيع. وجد صغار صانعي البراميل صعوبة في تلبية المعايير العالمية المتطورة، مما زاد من العبء التشغيلي. عدم الامتثال يعرض لخطر تأخير الشحنات وفرض غرامات عبر طرق التجارة الدولية. كما دفعت اللوائح الشركات إلى تعديل تصميمات المنتجات، واعتماد أنظمة التتبع، وتعزيز عمليات التدقيق في الجودة، مما زاد من التكلفة والتعقيد العام للقطاع.

تحليل إقليمي

أمريكا الشمالية

احتلت أمريكا الشمالية حوالي 28% من الحصة في عام 2024، مدفوعة بالطلب القوي من الصناعات الكيميائية والصيدلانية ومعالجة الأغذية. فضل المصنعون براميل HDPE لأنها تدعم التعامل الآمن، واحتياجات الامتثال المتقدمة، والتوزيع بالجملة عبر طرق لوجستية طويلة. عزز النمو في صادرات المواد الكيميائية من ساحل الخليج الأمريكي والطلب المتزايد على التعبئة الصحية الاستخدام الإقليمي. كما دعمت شبكات إعادة تأهيل البراميل المتوسعة أهداف التعبئة الدائرية. استفادت المنطقة من استثمارات ثابتة في التصنيع، ومعايير النقل المنظمة جيدًا، واعتماد قوي للبراميل ذات السعة الكبيرة عبر الموزعين الرئيسيين.

أوروبا

شكلت أوروبا حوالي 26% من الحصة في عام 2024، مدعومة بقواعد سلامة التعبئة الصارمة والتركيز القوي على الاستدامة. تبنت الصناعات البراميل القابلة لإعادة التدوير والمعاد تأهيلها لتحقيق الأهداف البيئية وتقليل النفايات. دفع إنتاج المواد الكيميائية والطلاء عبر ألمانيا وفرنسا والمملكة المتحدة إلى شراء مستمر لبراميل HDPE المعتمدة للتعامل مع المواد الخطرة. كما نما الطلب في قطاعي الأغذية والصيدلة بسبب المعايير الصحية الصارمة. حافظ الاستخدام الواسع لتنسيقات التعبئة بالجملة والبنية التحتية المتقدمة لإعادة التدوير على استقرار السوق الأوروبية مع تفضيل متزايد لتصميمات البراميل عالية الأداء والمتوافقة.

آسيا والمحيط الهادئ

تصدرت منطقة آسيا والمحيط الهادئ السوق العالمية في عام 2024 بحصة حوالي 42%، مدعومة بالنمو الصناعي القوي والإنتاج واسع النطاق للكيماويات والبتروكيماويات ومعالجة الأغذية. عزز التوسع السريع في مراكز التصنيع عبر الصين والهند وجنوب شرق آسيا استهلاك البراميل لنقل المواد الكيميائية والمكونات والمذيبات بكميات كبيرة. فضلت الشركات براميل HDPE خفيفة الوزن والمتينة لتلبية الأحمال التصديرية المتزايدة ودورات اللوجستيات السريعة. عزز الإنتاج الصيدلاني المتزايد واستخدام المواد الكيميائية الزراعية الأعلى الطلب. حافظت الاستثمارات المتزايدة في التعبئة الصناعية، والمعايير الأمنية المتزايدة، والقدرة الإنتاجية الفعالة من حيث التكلفة على كون المنطقة المساهم الأقوى عالميًا.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حوالي 8% من الحصة في عام 2024، مدفوعة بالنمو المستمر في الصناعات الكيميائية، الزراعية الغذائية، والصناعات الغذائية. ظلت البرازيل والمكسيك المستهلكين الرئيسيين، حيث تستخدمان البراميل البلاستيكية لنقل المذيبات والأسمدة ومكونات الطعام بكميات كبيرة. اعتمد المنتجون المحليون براميل HDPE بسبب كفاءتها من حيث التكلفة ومقاومتها للتآكل في المناخات المتنوعة. دعم التصنيع المتزايد وتوسيع نشاط التصدير الطلب عبر الموانئ ومراكز التوزيع. على الرغم من الحساسية للتكلفة، شهدت المنطقة اهتمامًا متزايدًا بالبراميل القابلة لإعادة الاستخدام وأنظمة المناولة المحسنة، مما يدعم توسع السوق المعتدل ولكن المستمر.

الشرق الأوسط وأفريقيا

حصلت منطقة الشرق الأوسط وأفريقيا على حصة تقارب 6% في عام 2024، مدعومة بالاستخدام القوي في قطاعات البتروكيماويات، الزيوت، والمواد الكيميائية للبناء. زاد الإنتاج العالي من دول الخليج الطلب على البراميل المتينة المناسبة للشحن لمسافات طويلة والظروف المناخية القاسية. كما اعتمدت الصناعات الغذائية والصيدلانية المتنامية في أفريقيا البراميل البلاستيكية للتعامل الآمن مع المكونات وتسهيل التخزين. عزز الاستثمار في المناطق الصناعية والبنية التحتية للموانئ عمليات الشراء. على الرغم من أن المنطقة لا تزال في طور النمو، إلا أن تدفقات التجارة المتزايدة، وتوسيع معالجة المواد الكيميائية، وارتفاع معايير السلامة ساهمت في الاعتماد المستمر على البراميل البلاستيكية.

تقسيمات السوق:

حسب المادة

- البولي إيثيلين (PE)

- البولي بروبيلين (PP)

- البولي إيثيلين تيريفثاليت (PET)

- أخرى

حسب السعة

- أقل من 35 جالون

- 35-60 جالون

- 60-80 جالون

- أكثر من 80 جالون

حسب الاستخدام النهائي

- الكيميائية والبتروكيماوية

- الأغذية والمشروبات

- الأدوية

- الدهانات والطلاءات

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق البراميل البلاستيكية بمنافسة قوية بين الشركات المصنعة الرائدة مثل Greif، Mauser Packaging Solutions، Schütz GmbH & Co. KGaA، Time Technoplast، CurTec، Eagle Manufacturing، U.S. COEXCELL INC.، Cospak، C.L. Smith، وThe Cary Company. ركزت هذه الشركات على توسيع مجموعات المنتجات التي تشمل البراميل المعتمدة من الأمم المتحدة، وتصاميم HDPE عالية القوة، وخيارات معاد تهيئتها للاستخدام الدائري. استثمر العديد من اللاعبين في الأتمتة، وترقيات النفخ، والهياكل الخفيفة لدعم المناولة الاقتصادية بالجملة عبر الصناعات الكيميائية والصيدلانية والغذائية. ساعدت الشراكات مع شركات اللوجستيات وشبكات خدمات إعادة التهيئة في تعزيز التوزيع. دفعت أهداف الاستدامة الشركات المصنعة لتطوير براميل تحتوي على مواد معاد تدويرها وأنظمة استرداد مغلقة. حافظ التركيز المستمر على السلامة والامتثال والوصول العالمي على نشاط المنافسة عبر الأسواق الإقليمية والدولية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة جريف

- كورتيك

- شركة كاري

- شوتز GmbH & Co. KGaA

- S. COEXCELL INC.

- تايم تكنولوجي بلاست المحدودة

- ماوزر لحلول التعبئة والتغليف

- إيجل مانيوفاكتشرينج

- كوسباك

- L. سميث

التطورات الأخيرة

- في أغسطس 2025، أعلنت شوتز GmbH & Co. KGaA عن توسع عالمي إضافي مع مصنع إنتاج جديد في الولايات المتحدة (كينوشا، ويسكونسن) لتصنيع IBCs والبراميل البلاستيكية للعملاء في أمريكا الشمالية وعرضت حلول الاقتصاد الدائري وأنواع جديدة من البراميل/الجراكن في FACHPACK 2025. تعزز هذه التحركات قدرة شوتز على إنتاج منتجات براميل معتمدة للأغذية ومحتوى معاد تدويره.

- في يوليو 2025، أصبحت كورتيك هدفًا لاستثمار/استحواذ استراتيجي يهدف إلى تسريع النمو والابتكار (تم الإبلاغ عنه في 23 يوليو 2025)؛ كما نشرت الشركة خطوط منتجات جديدة مستدامة (براميل ECO LITE بمحتوى حيوي وتصاميم أخف) وجددت اعتماداتها في الاستدامة (اعتراف EcoVadis). تركز هذه التحركات على مجموعة براميل كورتيك على خيارات منخفضة الكربون ومحتوى معاد تدويره.

- في مايو 2025، وسعت شركة كاري نطاقها في الولايات المتحدة بفتح مركز توزيع جديد في غراند بريري، تكساس (9 مايو 2025)، مما يعزز اللوجستيات والتوافر للبراميل البلاستيكية والحاويات السائبة ذات الصلة عبر المنطقة؛ تواصل كاري إدراج مجموعة واسعة من منتجات براميل HDPE البلاستيكية وخدمات إعادة تأهيل البراميل.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على المادة، السعة، الاستخدام النهائي والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، فضلاً عن المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف الديناميكيات السوقية، والسيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. يقيم التقرير تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب العالمي مع توسع الصناعات الكيميائية والصيدلانية في طاقة الإنتاج.

- سيزداد اعتماد البراميل HDPE ذات المحتوى المعاد تدويره تحت قواعد الاستدامة الأكثر صرامة.

- ستزداد برامج إعادة التأهيل وإعادة الاستخدام مع تحول الشركات نحو التغليف الدائري.

- ستحظى البراميل ذات السعة الكبيرة باستخدام أوسع لدعم كفاءة اللوجستيات السائبة.

- سيستثمر المصنعون أكثر في الأتمتة لتحسين قوة البراميل وتقليل العيوب.

- ستعزز تقنيات التتبع والتسمية الذكية من رؤية سلسلة التوريد.

- سيزيد معالجو الأغذية والمشروبات من استخدام البراميل الغذائية لسلامة التعامل مع المكونات.

- ستدفع الأسواق الناشئة في آسيا وأفريقيا الاستهلاك الجديد من خلال النمو الصناعي.

- ستدفع اللوائح الخاصة بنقل المواد الخطرة الطلب على تصميمات البراميل المعتمدة من الأمم المتحدة.

- ستتوسع الشراكات بين صانعي البراميل وشركات اللوجستيات لدعم التوزيع الأسرع.