نظرة عامة على السوق

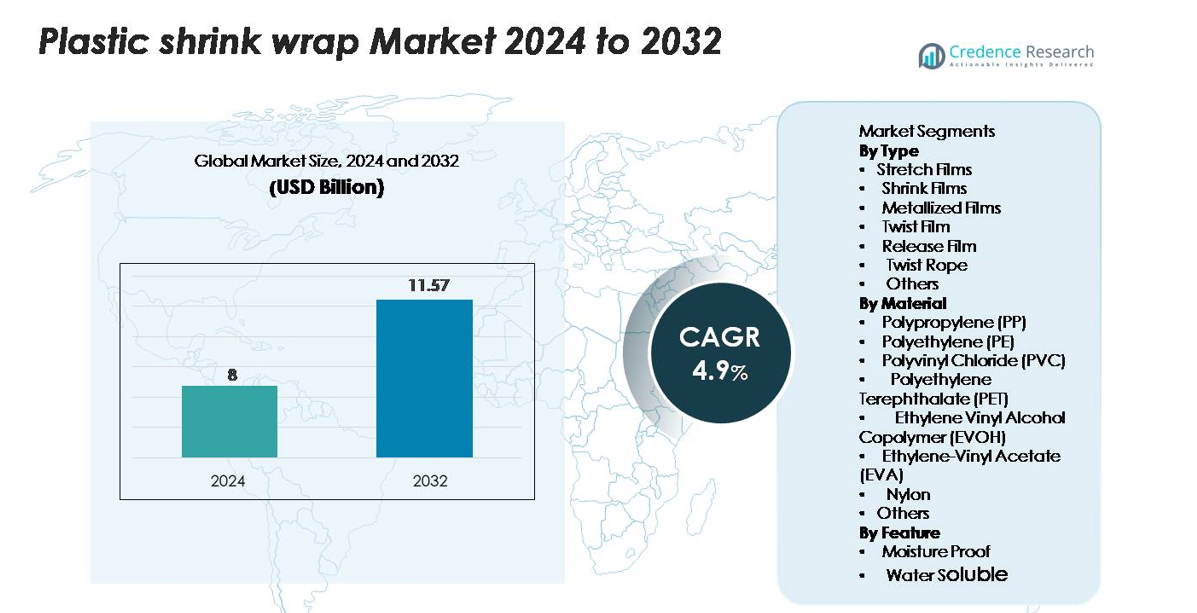

تم تقييم سوق التغليف البلاستيكي القابل للانكماش بقيمة 8 مليارات دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 11.57 مليار دولار أمريكي بحلول عام 2032، مع معدل نمو سنوي مركب يبلغ 4.9٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق التغليف البلاستيكي القابل للانكماش 2024 |

8 مليارات دولار أمريكي |

| سوق التغليف البلاستيكي القابل للانكماش، معدل النمو السنوي المركب |

4.9٪ |

| حجم سوق التغليف البلاستيكي القابل للانكماش 2032 |

11.57 مليار دولار أمريكي |

يتميز سوق التغليف البلاستيكي القابل للانكماش بمنافسة قوية بين الشركات العالمية المصنعة للتغليف والمحولات الإقليمية للأفلام. تركز الشركات الرائدة، بما في ذلك Berry Global وSealed Air Corporation وWinpak وIntertape Polymer Group (IPG) وCoveris وPolyplex Corporation وClondalkin Group، على أفلام البولي إيثيلين القابلة للانكماش عالية الأداء، والحلول المخفضة السماكة، والهياكل الأحادية القابلة لإعادة التدوير لتلبية متطلبات الاستدامة واللوجستيات المتطورة. تستفيد هذه الشركات من تكنولوجيا البثق المتقدمة، وزيادة القدرة الإنتاجية، والشراكات مع العلامات التجارية للسلع الاستهلاكية السريعة الحركة والتجارة الإلكترونية للحفاظ على ريادة السوق. تقود منطقة آسيا والمحيط الهادئ السوق بحصة تبلغ حوالي 34٪، مدفوعة بالتوسع الكبير في التصنيع والتجزئة، تليها أمريكا الشمالية بحوالي 32٪ وأوروبا بحوالي 27٪، مدعومة بالأتمتة وسلاسل التوريد القوية والمعايير الصارمة للتغليف.

رؤى السوق

- تم تقييم سوق التغليف البلاستيكي القابل للانكماش بقيمة 8 مليارات دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 11.57 مليار دولار أمريكي بحلول عام 2032، مع تسجيل معدل نمو سنوي مركب يبلغ 4.9٪ خلال فترة التوقعات.

- يعمل الطلب المتزايد من قطاعات الأغذية والمشروبات والتجارة الإلكترونية كمحرك رئيسي، حيث تمتلك الأفلام القابلة للتمدد الحصة الأكبر من القطاع بسبب الاستخدام العالي في توحيد الوحدات اللوجستية.

- تشمل الاتجاهات الرئيسية في السوق التحول نحو أفلام PE الأحادية القابلة لإعادة التدوير، والهياكل المخفضة السماكة ذات القوة العالية، وزيادة اعتماد خطوط التغليف الآلية عبر الصناعات.

- تتشكل الديناميكيات التنافسية من خلال الابتكارات في الأفلام عالية الأداء، والتوسع الاستراتيجي في القدرة، ومحافظ المنتجات التي تركز على الاستدامة من قبل اللاعبين الرئيسيين مثل Berry Global وSealed Air وWinpak وIPG، على الرغم من أن تقلب أسعار المواد الخام يظل قيدًا رئيسيًا.

- تقود منطقة آسيا والمحيط الهادئ السوق بحصة 34٪، تليها أمريكا الشمالية بنسبة 32٪ وأوروبا بنسبة 27٪، مدفوعة بالنشاط التصنيعي القوي، والتوسع في التجزئة، والبنية التحتية المتقدمة لسلاسل التوريد.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب النوع:

تسيطر أفلام التمدد على السوق، حيث تستحوذ على الحصة الأكبر بسبب استخدامها الواسع في توحيد الوحدات على المنصات، اللوجستيات، وتعبئة البضائع في قطاعات التصنيع، التجزئة، والتجارة الإلكترونية. تدفع مرونتها العالية، استقرار الحمل، وكفاءتها من حيث التكلفة إلى اعتمادها على نطاق واسع، خاصة في أنظمة التغليف الآلية. كما تحظى أفلام الانكماش بجاذبية كبيرة في تطبيقات التعبئة المتعددة في الأغذية والمشروبات، بينما تنمو الأفلام المعدنية بشكل مطرد في التعبئة الفاخرة لتعزيز أداء الحاجز. تظل أفلام الالتواء، والأفلام القابلة للإزالة، وحبال الالتواء قطاعات متخصصة، تخدم بشكل أساسي تطبيقات الحلويات، الربط الصناعي، والتغليف الخاص.

- على سبيل المثال، قامت شركة بيري جلوبال بتوسيع عمليات إنتاج أفلام التمدد المصبوبة عالية الإنتاجية في الولايات المتحدة. كجزء من هذه التوسعات، شملت الاستثمارات تركيب خطوط جديدة، مع إضافة منشأة واحدة لطاقة متوقعة لتوفير حوالي 9,000 طن متري (20 مليون رطل) من الإنتاج السنوي الإضافي للأفلام فائقة الأداء، مما يدعم التزامات التوريد واسعة النطاق.

حسب المادة:

يتصدر البولي إيثيلين (PE) القطاع بأعلى حصة في السوق، مدعومًا بتعدد استخداماته، متانته، واستخدامه الواسع في إنتاج أفلام الانكماش والتمدد. تجعل مقاومته الممتازة للتمزق، تكلفته المنخفضة، وتوافقه مع الهياكل أحادية ومتعددة الطبقات المادة المفضلة للتعبئة الصناعية والاستهلاكية. يتبع البولي بروبيلين (PP) وPVC، مستفيدين من مزايا الوضوح والصلابة في التعبئة التجارية. في الوقت نفسه، يكتسب PET، EVOH، وEVA اعتمادًا لتطبيقات الحواجز العالية التي تتطلب مقاومة فائقة للأكسجين، قابلية الإغلاق، وحماية المنتج عبر قطاعات الأغذية، الأدوية، والإلكترونيات.

- على سبيل المثال، يتضمن مرفق إنتاج داو في فريبورت، تكساس خط إنتاج مخصص للبولي إيثيلين يُعرف باسم Poly 7، قادر على إنتاج 600,000 طن متري سنويًا من درجات البولي إيثيلين المتقدمة المستخدمة في أفلام الانكماش والتمدد عالية الأداء.

حسب الميزة:

تشكل الأفلام المقاومة للرطوبة الحصة المهيمنة، مدفوعة بالطلب القوي من صناعات الأغذية، المشروبات، والعناية الشخصية التي تتطلب عمرًا افتراضيًا طويلًا وحماية من الرطوبة. تدعم هذه الأفلام أداء الحاجز العالي، سلامة المنتج، ومتانة الشحن لمسافات طويلة، مما يجعلها ضرورية في العبوات المشكلة حراريًا، حزم الانكماش، والأغلفة الواقية. تمثل الأفلام القابلة للذوبان في الماء فئة أصغر ولكنها آخذة في التوسع، تُستخدم بشكل متزايد في المنظفات ذات الجرعة الواحدة، الكيماويات الزراعية، والمستلزمات الطبية. يتسارع نموها بسبب الأولويات البيئية، تقليل توليد النفايات البلاستيكية، والاعتماد المتزايد على أشكال التعبئة القابلة للذوبان في التطبيقات الاستهلاكية والصناعية.

محركات النمو الرئيسية

ارتفاع الطلب من تغليف الأغذية والمشروبات والتجارة الإلكترونية

ينمو سوق التغليف البلاستيكي القابل للانكماش بشكل رئيسي بسبب زيادة الاستهلاك في قطاعات الأغذية، المشروبات، والتجارة الإلكترونية، حيث يكون التغليف الوقائي، الخفيف الوزن، والفعال من حيث التكلفة ضروريًا. يعتمد المصنعون عبر الأغذية المصنعة، المشروبات المعبأة، ومنتجات المخابز على أفلام الانكماش لضمان الربط الآمن، مقاومة العبث، وإطالة العمر الافتراضي. يسرع التوسع السريع في التجارة الإلكترونية الطلب على أفلام التمدد والانكماش المستخدمة في توحيد الوحدات على المنصات، التعبئة الثانوية، وحماية النقل. يضمن التغليف القابل للانكماش استقرار المنتج أثناء الشحن لمسافات طويلة مع تقليل استخدام المواد مقارنة بالأشكال الصلبة. بالإضافة إلى ذلك، يؤدي الاعتماد المتزايد على أنظمة التغليف الآلية في المستودعات ومراكز التوزيع إلى زيادة استهلاك الأفلام عالية الأداء المحسنة لاحتواء الحمل والمتانة. يواصل التحول نحو عمليات سلسلة التوريد الفعالة، إلى جانب زيادة حجم التجارة العالمية، وضع التغليف القابل للانكماش كحل تعبئة مفضل عبر العديد من الصناعات.

- على سبيل المثال، تم تصميم أنظمة التغليف المتقلصة Cryovac من Sealed Air لتعمل بسرعة تصل إلى 120 عبوة في الدقيقة، مما يزيد بشكل كبير من الإنتاجية لمصنعي الأغذية والمشروبات على نطاق واسع.

نمو حلول التغليف الخفيفة والفعالة من حيث التكلفة

يستفيد السوق من التحول المتزايد نحو حلول التغليف الخفيفة التي تقلل من تكاليف اللوجستيات واستهلاك المواد. يوفر التغليف البلاستيكي المتقلص كفاءة تكلفة فائقة مقارنة بالبدائل مثل الكرتون أو البلاستيك الصلب، مما يمكّن العلامات التجارية من تحسين نفقات التغليف دون المساس بحماية المنتج. تتبنى الصناعات بشكل متزايد الأفلام البولي إيثيلينية المخفضة السماكة وعالية القوة التي تحافظ على الأداء مع استخدام مواد أقل، مما يدعم مبادرات تقليل التكلفة والاستدامة. تدعم الأفلام المتقلصة أيضًا تنسيقات التعبئة المتعددة المستخدمة على نطاق واسع من قبل شركات المشروبات والعلامات التجارية للسلع الاستهلاكية السريعة لتعزيز قابلية النقل وجاذبية العرض في المتاجر. الضغط المتزايد على المصنعين لتحسين الكفاءة التشغيلية يشجع على الاستثمار في الأفلام عالية الإنتاجية المتوافقة مع خطوط التعبئة عالية السرعة. علاوة على ذلك، توفر الابتكارات في صياغة الراتنج والبثق متعدد الطبقات قوة محسنة وسلامة في الختم ووضوح، مما يعزز اعتماد مواد التغليف المتقلصة الرقيقة والفعالة. يظل هذا التحول نحو التغليف البسيط والاقتصادي مساهمًا رئيسيًا في توسع السوق.

- على سبيل المثال، تلتزم Amcor بإنتاج أفلام متقلصة فائقة الخفة لتقليل استخدام البلاستيك والتأثير البيئي، مثل حقيبة Clear-Tite 40 المتقلصة الجديدة، التي تتميز بسماكة موحدة تبلغ 40 ميكرون وهي أرق حقيبة متقلصة في تلك السلسلة من المنتجات.

توسع التطبيقات الصناعية واعتماد الأتمتة

تتبنى القطاعات الصناعية بشكل متزايد الأفلام المتقلصة والمتمددة لحماية المعدات وتغليف الباليتات واستقرار الأحمال الكبيرة، مما يدفع بشكل كبير نمو السوق. مع توسع الإنتاج الصناعي عالميًا، تسعى الشركات إلى مواد موثوقة تضمن السلامة أثناء التخزين والنقل. قدرة التغليف المتقلص على توفير ختم محكم ودليل على العبث يجعله مثاليًا للإلكترونيات والمواد الكيميائية ومكونات السيارات ومواد البناء. بالإضافة إلى ذلك، يعزز الأتمتة السريعة لعمليات التغليف الطلب على الأفلام المتقلصة المصممة للأداء المتسق على الخطوط عالية السرعة. تعزز أنظمة تغليف وتغليف الباليتات الأوتوماتيكية الإنتاجية، وتقلل من الاعتماد على العمالة، وتحسن جودة التغليف، مما يحفز الشركات على تبني الأفلام المتقلصة المتقدمة. مع تعقيد اللوجستيات الصناعية بشكل متزايد وعالمي، تتطلب الشركات أفلامًا ذات مقاومة عالية للثقب، واستطالة، واحتفاظ بالحمل. تدعم هذه الكفاءات التشغيلية التبني طويل الأجل عبر الصناعات المستودعية والتوزيعية والموجهة للتصدير.

الاتجاهات والفرص الرئيسية

الاعتماد المتزايد على الأفلام المتقلصة القابلة لإعادة التدوير والمستدامة

تظهر الاستدامة كاتجاه مركزي، حيث تنتقل الشركات بشكل متزايد إلى الأفلام المتقلصة المصنوعة من البولي إيثيلين القابلة لإعادة التدوير والمكونة من مادة واحدة. يشجع الضغط التنظيمي لتقليل النفايات البلاستيكية والبصمة الكربونية على اعتماد البدائل الصديقة للبيئة، بما في ذلك الأفلام المتقلصة المحتوية على مواد معاد تدويرها والمواد المخفضة السماكة. تُمكن التطورات في تكنولوجيا الراتنج من إنتاج أفلام قابلة لإعادة التدوير عالية الوضوح والقوة تتوافق مع أداء الهياكل متعددة الطبقات التقليدية. تسعى العلامات التجارية الكبرى إلى التغليف الذي يدعم أهداف الاقتصاد الدائري دون المساس بجاذبية الرف أو الحماية، مما يخلق فرص نمو قوية للمصنعين المتخصصين في حلول الأفلام المتقلصة القابلة لإعادة التدوير. يعزز الدفع نحو الامتثال البيئي عبر الأسواق العالمية الطلب على الابتكارات في الأفلام المستدامة.

- على سبيل المثال، تتضمن حلول أفلام الانكماش ذات الحلقة المغلقة من شركة بيري جلوبال ما يصل إلى 50% من البولي إيثيلين المعاد تدويره بعد الاستهلاك، وقد تم التحقق من ذلك من خلال تجارب التصنيع لعام 2023 عبر أربعة مرافق.

التقدم في أفلام الانكماش عالية الأداء والحاجز

تخلق الابتكارات التكنولوجية في البثق متعدد الطبقات، ومزج الراتنجات، وتعزيز الحاجز فرصًا كبيرة لتوسع السوق. توفر أفلام الانكماش ذات الحاجز العالي التي تتضمن طبقات من EVOH أو النايلون أو PET مقاومة محسنة للأكسجين والرطوبة، مما يدعم التطبيقات في اللحوم، ومنتجات الألبان، والأدوية، والإلكترونيات الحساسة. تعمل هذه الأفلام على تمديد عمر المنتج الافتراضي وضمان سلامة المنتج في سلاسل التوريد الصعبة. إن التفضيل المتزايد للتغليف الفاخر مع الحماية المعززة والجاذبية البصرية ومرونة العلامة التجارية يدفع لاعتماد أفلام الانكماش المتقدمة. علاوة على ذلك، تدعم تقنيات الانكماش الحديثة الملاءمة الدقيقة، وتقليل التجاعيد، وقابلية الطباعة الفائقة، مما يمكّن العلامات التجارية من الجمع بين الأداء والعرض الجذاب على الرفوف.

- على سبيل المثال، توفر أفلام الحاجز القائمة على EVOH من شركة ميتسوبيشي كيميكال معدلات نقل الأكسجين تصل إلى 0.6 سم مكعب/م²·يوم تحت ظروف 23°C/0% RH، مقاسة من خلال معايير JIS Z1707.

توسع التغليف الآلي والتصنيع الذكي

يقدم دمج حلول الأتمتة والتصنيع الذكي فرصًا إضافية لمصنعي أفلام الانكماش. تتطلب آلات التغليف بالانكماش الحديثة عالية السرعة أفلامًا بسمك متسق، ونسب انكماش محكومة، وقوة ميكانيكية معززة. يستثمر المصنعون بشكل متزايد في الأفلام المحسنة للخطوط الآلية بالكامل لتحسين التناسق، وتقليل وقت التوقف، ودعم الصيانة التنبؤية. مع تبني الصناعات لأنظمة التغليف الممكّنة بتقنيات الصناعة 4.0، يستمر الطلب على أفلام الانكماش المتقدمة المصممة للدقة، وتقليل النفايات، والتوافق الفائق مع الآلات في الارتفاع. يدعم هذا التحول الابتكار في تركيبات الراتنج وهندسة الأفلام، مما يفتح آفاقًا جديدة لأفلام الانكماش المخصصة للآلات الفاخرة.

التحديات الرئيسية

المخاوف البيئية وزيادة الامتثال التنظيمي

يواجه السوق تحديات بسبب التدقيق المتزايد حول النفايات البلاستيكية وتشديد الأطر التنظيمية. تفرض العديد من الدول قيودًا على البلاستيك المستخدم لمرة واحدة، وولايات المسؤولية الممتدة للمنتج (EPR)، وأهداف إعادة التدوير التي تؤثر مباشرة على استهلاك التغليف الانكماشي. تشكل أفلام الانكماش متعددة الطبقات، وخاصة تلك المصنوعة من البوليمرات المختلطة، صعوبات في إعادة التدوير، مما يجعلها أقل تفضيلًا في ظل السياسات البيئية المتطورة. يجب على المصنعين الاستثمار في المواد المستدامة، والتصاميم الصديقة لإعادة التدوير، وتحسين عمليات الإنتاج لتلبية متطلبات الامتثال، مما يزيد من تكلفة التشغيل. بالإضافة إلى ذلك، يزيد الوعي المتزايد للمستهلكين بتأثير البيئة من الضغط على العلامات التجارية لاعتماد البدائل، مما يخلق حاجزًا لأفلام الانكماش التقليدية.

تقلب أسعار المواد الخام واضطرابات سلسلة التوريد

تشكل تقلبات أسعار المواد الخام الرئيسية مثل البولي إيثيلين والبولي بروبيلين وPVC تحديات كبيرة لمصنعي أفلام الانكماش. تعتمد هذه البوليمرات بشكل كبير على أسعار النفط الخام، التي تظل غير مستقرة بسبب التوترات الجيوسياسية وديناميات العرض. يؤثر تقلب التكلفة على هوامش الربح ويجبر المصنعين على تعديل استراتيجيات التسعير بشكل متكرر، مما يؤثر على علاقات العملاء والعقود طويلة الأجل. تزيد اضطرابات سلسلة التوريد، بما في ذلك التأخيرات في توفر الراتنج، وعدم كفاءة النقل، وحالات عدم اليقين في التجارة العالمية، من تعقيد تخطيط الإنتاج. يجب على الشركات اعتماد استراتيجيات شراء قوية، وتنويع الموردين، والاستثمار في تركيبات المواد الفعالة للتخفيف من هذه المخاطر.

تحليل إقليمي

أمريكا الشمالية

تمثل أمريكا الشمالية حوالي 32% من سوق الأغلفة البلاستيكية القابلة للانكماش العالمي، مدفوعة بالطلب القوي من تغليف الأغذية، الأدوية، وشبكات التوزيع الكبيرة للبيع بالتجزئة. تستفيد المنطقة من عمليات لوجستية متقدمة، واعتماد عالي على أنظمة تغليف البالتات الآلية، ونظام تجارة إلكترونية راسخ. يستثمر المصنعون بشكل كبير في أفلام البولي إيثيلين القابلة لإعادة التدوير والمخفضة السمك لتلبية توقعات الاستدامة. تقود الولايات المتحدة الاستهلاك، مدعومة ببنية تحتية واسعة للتخزين وسلاسل التبريد. يستمر النمو المستمر في تطبيقات التغليف بالجملة عبر المشروبات، السلع الصناعية، والمنتجات الاستهلاكية في تعزيز موقع المنطقة في السوق العالمي.

أوروبا

تمثل أوروبا حوالي 27% من السوق، مدعومة بلوائح تغليف صارمة، التزامات متزايدة بالاستدامة، وتركيز قوي على أفلام الانكماش الأحادية القابلة لإعادة التدوير. تقود دول مثل ألمانيا، المملكة المتحدة، وفرنسا الطلب عبر قطاعات معالجة الأغذية، السلع الاستهلاكية السريعة، والقطاعات الصناعية. يدفع المشهد الصناعي المتقدم في المنطقة، مع اعتماد قوي على أفلام الانكماش الصديقة للبيئة من البولي إيثيلين، الابتكار المستمر. يزيد استبدال PVC بالبوليمرات القابلة لإعادة التدوير من تطوير السوق. يدعم النمو أيضًا توسع سلاسل البيع بالتجزئة، تحسين كفاءة سلسلة التوريد، والأتمتة السريعة عبر مراكز التوزيع، خاصة في أوروبا الغربية والوسطى.

آسيا والمحيط الهادئ

تهيمن منطقة آسيا والمحيط الهادئ على السوق العالمي بحصة تبلغ حوالي 34%، مدفوعة بالنشاط الصناعي واسع النطاق، زيادة استهلاك المدن، والتوسع السريع في قطاعات البيع بالتجزئة والتجارة الإلكترونية. تعزز الصين، الهند، اليابان، وجنوب شرق آسيا الطلب بشكل كبير على أفلام الانكماش الخفيفة الوزن والفعالة من حيث التكلفة المستخدمة في تغليف الأغذية، السلع الاستهلاكية، وحماية النقل الصناعي. يعزز تطوير البنية التحتية المتزايد وارتفاع الصادرات تطبيقات التحميل والتغليف بالجملة. تستفيد المنطقة أيضًا من توافر المواد الخام بكثرة وتوسيع قدرات الإنتاج لأفلام الانكماش من البولي إيثيلين والبولي بروبيلين. يسرع الاستثمار المستمر في أتمتة التغليف وتفضيل الأفلام المتينة وعالية الأداء من النمو الإقليمي.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حوالي 4% من سوق الأغلفة البلاستيكية القابلة للانكماش، مدفوعة بزيادة استهلاك الأغذية المعبأة، المشروبات، والأدوية. تشكل البرازيل والمكسيك غالبية الطلب، مدعومة بتوسع سلاسل البيع بالتجزئة وتحسين اللوجستيات الصناعية. يتم اعتماد الأغلفة القابلة للانكماش على نطاق واسع لتثبيت البالتات، تجميع المشروبات المتعددة، والتغليف الوقائي في الصناعات الموجهة للتصدير. رغم النمو المعتدل، تعيق التقلبات الاقتصادية والاعتماد المحدود على الأتمتة في عمليات التغليف التوسع الأسرع. ومع ذلك، يواصل الاعتماد المتزايد على الأفلام القابلة لإعادة التدوير المصنوعة من البولي إيثيلين والتحسينات التدريجية في بنية سلسلة التوريد خلق فرص ثابتة في المنطقة.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا حوالي 3% من السوق العالمي، مع تركيز الطلب بشكل رئيسي في دول الخليج، جنوب أفريقيا، والمراكز الصناعية الناشئة عبر شرق أفريقيا. يتم استخدام الأغلفة القابلة للانكماش على نطاق واسع في تعبئة المشروبات، مواد البناء، وتوزيع السلع الاستهلاكية. تستفيد المنطقة من الأنشطة الصناعية المتزايدة وتحسين شبكات اللوجستيات، خاصة الموانئ والمناطق الحرة. رغم أن النمو يظل ثابتًا، فإن الاعتماد على المواد الخام المستوردة والبنية التحتية المحدودة لإعادة التدوير يفرض قيودًا. ومع ذلك، من المتوقع أن تدعم الاستثمارات المتزايدة في التغليف الصناعي وتحديث البيع بالتجزئة النمو التدريجي للسوق.

تقسيمات السوق:

حسب النوع

- أفلام التمدد

- أفلام الانكماش

- الأفلام المعدنية

- فيلم الالتواء

- فيلم التحرير

- حبل الالتواء

- أخرى

حسب المادة

- بولي بروبيلين (PP)

- بولي إيثيلين (PE)

- بولي فينيل كلوريد (PVC)

- بولي إيثيلين تيريفثاليت (PET)

- إيثيلين فينيل كحول كوبوليمر (EVOH)

- إيثيلين-فينيل أسيتات (EVA)

- نايلون

- أخرى

حسب الميزة

- مقاوم للرطوبة

- قابل للذوبان في الماء

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق الأغلفة البلاستيكية القابلة للانكماش بمشهد تنافسي متماسك إلى حد ما، حيث يتنافس المصنعون العالميون والمحولات الإقليمية على الابتكار في المواد، والكفاءة في التكلفة، وتقديم منتجات مستدامة. تركز الشركات الرائدة على توسيع الأفلام القابلة لإعادة التدوير القائمة على البولي إيثيلين، والأفلام عالية القوة ذات السماكة المنخفضة، والهياكل متعددة الطبقات المصممة لتحسين الوضوح، والقدرة على الإغلاق، واستقرار الحمولة. يعزز اللاعبون الرئيسيون موقعهم من خلال الاستحواذات الاستراتيجية، وتوسيع القدرات، والاستثمارات التكنولوجية في أنظمة البثق والطباعة المتقدمة. يتعاون العديد من المصنعين مع العلامات التجارية للسلع الاستهلاكية السريعة، وشركات المشروبات، ومقدمي الخدمات اللوجستية لتخصيص حلول الأفلام الخاصة بالتطبيقات التي تعزز الأداء عبر خطوط التغليف الآلية. تظل الاستدامة عاملًا تنافسيًا حاسمًا، مما يدفع الشركات إلى زيادة استخدام المحتوى المعاد تدويره، وتطوير أفلام انكماشية أحادية المادة متوافقة مع تيارات إعادة التدوير الحالية، واعتماد عمليات إنتاج موفرة للطاقة. تتنافس المحولات الإقليمية من خلال تقديم أفلام مخصصة وفعالة من حيث التكلفة مع قدرات تسليم أسرع، مما يمكنها من تلبية احتياجات التعبئة والتوزيع المحلية بفعالية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- Four Star Plastics (الولايات المتحدة)

- Polyvinyl Films, Inc. (الولايات المتحدة)

- AVPack Plastic Manufacturers (جنوب أفريقيا)

- ChicWrap (الولايات المتحدة)

- Polywrap India (الهند)

- The Clorox Company (الولايات المتحدة)

- Shenzhen Chengxing Packing & Material Co. Ltd (الصين)

- AMERICAN Mfg COMPANY (الولايات المتحدة)

- Coveris (المملكة المتحدة)

التطورات الأخيرة

- في سبتمبر 2025 (4 سبتمبر)، عرضت شركة Coveris (المملكة المتحدة) مجموعة MonoFlex القابلة لإعادة التدوير في PATS UK 2025 لتغليف أغذية الحيوانات الأليفة

- في أبريل 2024 (2 أبريل)، سلطت شركة The Clorox Company (الولايات المتحدة) الضوء على مجموعة من ابتكارات التغليف المستدامة خلال شهر الأرض 2024، بما في ذلك التغليف الأخف وزناً وزيادة المحتوى القابل لإعادة التدوير.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على النوع، المادة، الميزة و الجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، فضلاً عن المحركات والقيود الرئيسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيتحول السوق بشكل متزايد نحو الأفلام القابلة لإعادة التدوير والأحادية المواد لتلبية الأهداف العالمية للاستدامة.

- سيزداد الطلب على الأفلام المخفضة العالية القوة مع تركيز الصناعات على تقليل استهلاك المواد.

- ستسرع الأتمتة في تغليف المنصات وخطوط التعبئة من تبني أفلام الانكماش من الدرجة الآلية.

- سيستمر نمو التجارة الإلكترونية في تعزيز استخدام أفلام التمدد والانكماش لتغليف النقل الآمن.

- سيقوم مصنعو الأغذية والمشروبات بتوسيع الاعتماد على أفلام الانكماش لتجميع العبوات المتعددة وحماية العمر الافتراضي الممتد.

- ستعزز الابتكارات في تركيبات الراتنج مقاومة الثقب والوضوح واستقرار الحمل.

- سيتبنى المصنعون تقنيات البثق الأكثر كفاءة في استخدام الطاقة لتحسين تكاليف الإنتاج.

- سيقوم المحولون الإقليميون بتوسيع السعة لتلبية الطلب المحلي المتزايد وتقليل دورات التسليم.

- سيؤدي الضغط التنظيمي على البلاستيك المستخدم لمرة واحدة إلى دفع الشركات لاعتماد بدائل قابلة لإعادة التدوير وتقليل البلاستيك.

- سيخلق التصنيع المتزايد في آسيا والمحيط الهادئ وأفريقيا فرصًا جديدة لتطبيقات التغليف بالجملة والمنصات.