نظرة عامة على السوق

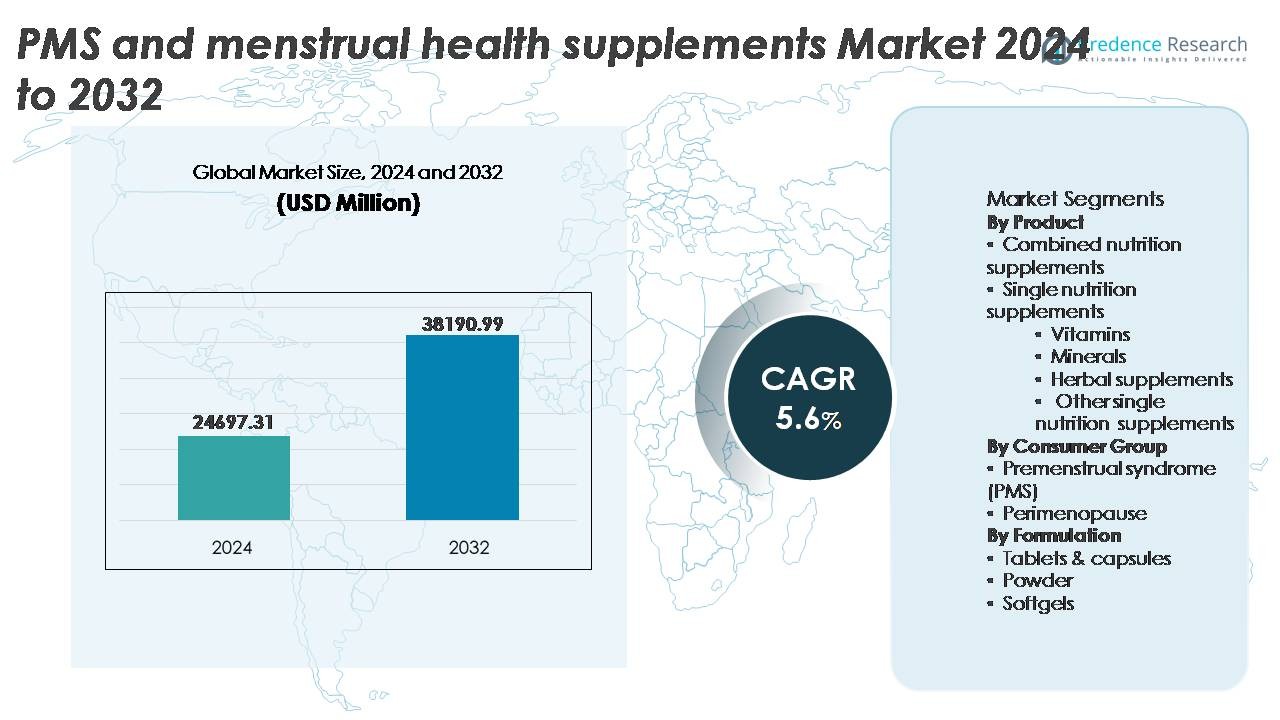

تم تقييم سوق المكملات الغذائية لصحة الدورة الشهرية ومتلازمة ما قبل الحيض بقيمة 24,697.31 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 38,190.99 مليون دولار أمريكي بحلول عام 2032، مما يعكس معدل نمو سنوي مركب بنسبة 5.6% خلال فترة التوقعات (2025-2032).

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق المكملات الغذائية لصحة الدورة الشهرية ومتلازمة ما قبل الحيض 2024 |

24,697.31 مليون دولار أمريكي |

| سوق المكملات الغذائية لصحة الدورة الشهرية ومتلازمة ما قبل الحيض، معدل النمو السنوي المركب |

5.6% |

| حجم سوق المكملات الغذائية لصحة الدورة الشهرية ومتلازمة ما قبل الحيض 2032 |

38,190.99 مليون دولار أمريكي |

يتشكل سوق المكملات الغذائية لصحة الدورة الشهرية ومتلازمة ما قبل الحيض من خلال نظام بيئي تنافسي متنوع يشمل لاعبين عالميين راسخين وعلامات تجارية متخصصة ناشئة مثل Amway وArcher Daniels Midland وCountry Life وCVS Health وDM Pharma وHealthBest وHerbalife International of America, Inc. وInStrenghth وJS Health وLooni. تتنافس هذه الشركات من خلال تركيبات متمايزة ومكونات مدعومة بالأدلة وبصمات تجزئة قوية واستراتيجيات تفاعل مع المستهلك تعتمد على الرقمية أولاً. تظل أمريكا الشمالية المنطقة الرائدة، حيث تسيطر على حوالي 38% من حصة السوق بسبب مستويات الوعي العالية والوصول إلى المنتجات الفاخرة واعتماد خطط المكملات الشخصية على نطاق واسع. تليها أوروبا كمساهم رئيسي، مدفوعة بالطلب على التركيبات النظيفة والنباتية المدعومة بمعايير تنظيمية صارمة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق المكملات الغذائية لصحة الدورة الشهرية ومتلازمة ما قبل الحيض بقيمة 24,697.31 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 38,190.99 مليون دولار أمريكي بحلول عام 2032 بمعدل نمو سنوي مركب قدره 5.6%.

- يزداد الوعي بالحلول الطبيعية وغير الدوائية لمتلازمة ما قبل الحيض والتوازن الهرموني، مما يدفع تفضيل المستهلكين نحو المكملات الغذائية المشتركة، التي تحتل حاليًا أكبر حصة في قطاع المنتجات.

- تفضل الاتجاهات التغذية الشخصية، التركيبات النباتية، والنماذج القائمة على الاشتراك المباشر للمستهلك، مع تعزيز منصات التتبع الرقمي للدورة التفاعل والمشتريات المتكررة بين الفئات العمرية الأصغر.

- تشتد المنافسة في السوق حيث تركز العلامات التجارية العالمية والشركات الناشئة في مجال صحة المرأة على الادعاءات النظيفة، والتحقق السريري، والشفافية في مصادر المكونات، بينما تظل القيود التنظيمية على الادعاءات الصحية عائقًا.

- إقليميًا، تقود أمريكا الشمالية بحصة تبلغ حوالي 38%، تليها أوروبا بنسبة 27% وآسيا والمحيط الهادئ بنسبة 24%، مدعومة بتوسع اختراق التجارة الإلكترونية وزيادة الطلب على التركيبات المدعومة بالأدلة.

تحليل تجزئة السوق:

حسب المنتج:

يقود سوق مكملات الصحة الشهرية والدورة الشهرية المكملات الغذائية المدمجة، حيث تحتل الحصة الأكبر مع تزايد تفضيل المستهلكين للخلطات الشاملة التي تعالج أعراض متعددة مثل تقلبات المزاج، الانتفاخ، التعب، واضطرابات النوم. تدمج هذه التركيبات عادةً الفيتامينات، المغنيسيوم، الأحماض الدهنية أوميغا، المستخلصات العشبية، والبروبيوتيك، مما يقلل الحاجة إلى شراء متعدد ويحسن الالتزام. تستمر المكملات الغذائية الفردية مثل الفيتامينات، المعادن، والحلول العشبية في التوسع، مدفوعة باتجاهات العافية الشخصية؛ ومع ذلك، فإن قيمة التركيبات المستهدفة متعددة الفوائد تعزز المكانة الرائدة للمكملات المدمجة في فئات المستهلكين العامة والمتميزة.

- على سبيل المثال، تنتج Nature’s Way مكملًا موحدًا من Black Cohosh يحتوي على 540 ملغ من مستخلص الجذور مدعومًا بتقنية HPLC للتحقق السريري من الدفعة إلى الدفعة، بينما تقدم Gaia Herbs 2,250 ملغ من مستخلص الكركم العضوي لكل حصة، مدعومًا بتقنية الاستخراج المزدوج للحفاظ على الكركمينات والتورميرونات المستهدفة لعدم الراحة الناتجة عن الالتهابات المرتبطة بمتلازمة ما قبل الحيض.

حسب مجموعة المستهلكين:

ضمن فئة مجموعة المستهلكين، تمثل متلازمة ما قبل الحيض (PMS) القطاع المهيمن، حيث تستحوذ على الحصة الأكبر بسبب انتشارها العالي بين النساء في سن الإنجاب وتزايد الوعي بإدارة الأعراض غير الدوائية. تعالج مكملات PMS مخاوف مثل التقلصات، التهيج، وعدم التوازن الهرموني بشكل أكثر تكرارًا مقارنة بالانتقالات المحيطة بانقطاع الطمث. في الوقت نفسه، يظهر قطاع ما قبل انقطاع الطمث كفئة نمو مرتفعة مدفوعة بالتخطيط الصحي المبكر والطلب على بدائل دعم الهرمونات الطبيعية، ومع ذلك، يظل حجم سوقها أصغر نسبيًا لأنماط استهلاك PMS في كل من قنوات البيع بالتجزئة والتجارة الإلكترونية.

- على سبيل المثال، طورت شركة Max Zeller Söhne AG السويسرية مستخلصًا موحدًا من Chasteberry (Ze 440) يحتوي على 20 ملغ من المستخلص لكل قرص لاستخدامه في تركيبة Prefemin®، والتي تمت دراستها في تجارب سريرية متعددة المراكز لإدارة أعراض PMS.

حسب التركيبة:

تظل الأقراص والكبسولات الصيغة الرائدة في مكملات الصحة الشهرية والدورة الشهرية، مدفوعة بعمر الرف الطويل، دقة الجرعة، قابلية النقل، وألفة المستهلكين الراسخة. يتيح هذا الشكل توصيلًا فعالًا للتركيبات المدمجة والفردية ويدعم ابتكارات الكبسولات النظيفة والفيغان. تستمر الكبسولات الطرية في اكتساب الزخم للمستخلصات الزيتية مثل زهرة الربيع المسائية أو أوميغا-3، بينما تجذب المساحيق الفئات العمرية الأصغر التي تفضل الخلطات المنكهة والمشروبات الوظيفية. على الرغم من هذا النمو، تحتفظ الأقراص والكبسولات بحصة الأغلبية لأنها توفر راحة الجرعة المتسقة ومزايا تكلفة التصنيع المنخفضة عبر العلامات التجارية العامة والمتخصصة.

محركات النمو الرئيسية

زيادة الوعي بالحلول غير الدوائية لدعم الهرمونات والدورة الشهرية

يظل الوعي العالمي المتزايد بشأن التدخلات الطبيعية والتغذوية لتحقيق توازن الهرمونات وتخفيف أعراض متلازمة ما قبل الحيض محفزًا رئيسيًا لنمو سوق المكملات الصحية للدورة الشهرية. يبحث المستهلكون الأصغر سنًا والأكثر وعيًا بالصحة بشكل متزايد عن بدائل تقلل من الاعتماد على المسكنات أو العلاجات الهرمونية الموصوفة، خاصة للحالات المزمنة مثل متلازمة ما قبل الحيض المتكررة وعسر الطمث. وقد وسعت منصات التعليم الرقمي وحملات صحة المرأة والاستشارات الصحية عن بُعد من الوصول إلى الإرشادات المتخصصة، مما يحسن فهم النقص الغذائي المرتبط بعدم الراحة أثناء الدورة الشهرية. تعزز استراتيجيات التسويق التي تركز على المكونات النظيفة والنباتية والمثبتة سريريًا انتقال المستهلكين من الأدوية التركيبية. بالإضافة إلى ذلك، قامت تجار التجزئة والعلامات التجارية المتخصصة في صحة المرأة بتوسيع رؤية المنتجات من خلال الأسواق عبر الإنترنت، ونماذج الاشتراك، والدعوة للمنتجات بقيادة المؤثرين. تساهم هذه التطورات مجتمعة في زخم تبني قوي عبر الأسواق الحضرية وشبه الحضرية، مما يغذي التوسع السريع للحلول الصحية الطبيعية والتغذوية للدورة الشهرية.

- على سبيل المثال، قدمت شركة Pharmactive Biotech Products منتج Affron® – وهو مستخلص زعفران مسجل ببراءة اختراع يوفر 28 ملغ لكل كبسولة موحدة إلى 5% من الليبتيكروساليدات، مدعومًا بست تجارب سريرية محكمة تثبت تحسينات قابلة للقياس في الأعراض العاطفية المتعلقة بمتلازمة ما قبل الحيض.

التغذية الشخصية والمكملات المتخصصة للحالات

يدفع التحول المتزايد نحو التغذية الشخصية الابتكارات المستهدفة للمنتجات المصممة خصيصًا لدورات الهرمونات الفردية وأنماط الحياة وملفات النقص. تُمكّن التقييمات القائمة على الحمض النووي، واختبارات الميكروبيوم، وتطبيقات تتبع الدورة الشهرية العلامات التجارية للمكملات من تصميم حلول تعالج أعراضًا محددة مثل عدم توازن المزاج، واحتباس السوائل، وانخفاض الطاقة، أو التهيج العقلي. تعزز حزم المكملات القائمة على الاشتراك المتكاملة مع التذكيرات الرقمية الالتزام والاحتفاظ بالعملاء. علاوة على ذلك، تدعم التوصيات المهنية من أطباء النساء، وأخصائيي العلاج الطبيعي، وأخصائيي التغذية قبول التركيبات المتخصصة للحالات كجزء من خطط الصحة الوقائية. يعكس ظهور مجموعات تخفيف متلازمة ما قبل الحيض، ومكملات التزامن مع الدورة، وخطط التغذية القائمة على المراحل الطلب المتزايد على التخصيص المتوافق علميًا. ومع تزايد تقدير المستهلكين للعافية الدقيقة على التركيبات العامة، تكتسب الشركات التي تقدم نماذج تخصيص مدعومة بالبيانات ميزة تنافسية من خلال الفعالية المدركة، والولاء للعلامة التجارية، وإمكانية التسعير المتميز.

- على سبيل المثال، تستخدم منصة تخصيص المكملات الغذائية في المملكة المتحدة Vitl اختبارات الحمض النووي والدم في المنزل لتقديم توصيات شخصية. يقوم اختبار الحمض النووي لديهم بتحليل العديد من السمات الجينية (حوالي 40 سمة، وليس تحديدًا 28)، بينما تقيس اختبارات الدم المؤشرات الحيوية الرئيسية مثل مستويات فيتامين د والحديد.

توسع التجارة الإلكترونية والعلامات التجارية الصحية للنساء مباشرة إلى المستهلك

تساهم نماذج التوزيع المدفوعة بالتجارة الإلكترونية بشكل كبير في نمو السوق من خلال تحسين إمكانية الوصول إلى المنتجات وتمكين تمييز العلامة التجارية في سوق تنافسية مزدحمة. تستفيد العلامات التجارية للمكملات الصحية للنساء من المنصات الرقمية لتقديم محتوى تعليمي، واختبارات الأعراض، وامتيازات الاشتراك التي تخلق تفاعلًا شخصيًا وعمليات شراء متكررة. كما تسهل قنوات المبيعات عبر الحدود دخول العلامات التجارية الدولية إلى الأسواق الناشئة حيث تظل حلول متلازمة ما قبل الحيض غير مستغلة بشكل كافٍ. تسرع اتجاهات التجارة الاجتماعية، وخاصة العروض التوضيحية للمنتجات بقيادة المؤثرين والتحقق المجتمعي عبر المراجعات، من التحويل في الفئات العمرية الأصغر سنًا. تقلل العلامات التجارية المباشرة إلى المستهلك من الاعتماد على الصيدليات التقليدية وتوسع محافظ المنتجات دون قيود البيع بالتجزئة. بالإضافة إلى ذلك، تُمكّن المنصات عبر الإنترنت من الإفصاح الشفاف عن مصادر المكونات، والتحقق السريري، وتغذية العملاء، وهي عوامل بناء ثقة حاسمة في فئات العافية الشهرية. هذه العوامل مجتمعة تعزز دور التجارة الإلكترونية كممكن للنمو في تبني المكملات الشهرية عالميًا.

الاتجاهات والفرص الرئيسية

التحقق السريري من المكونات والتركيبات المدعومة بالأدلة

اتجاه ملحوظ في السوق هو الطلب المتزايد على المكونات التي تم التحقق منها سريريًا مثل المغنيسيوم، ومستخلص شجرة العفة، وفيتامين B6، والبروبيوتيك، والأحماض الدهنية أوميغا المدعومة بالأبحاث حول تنظيم الهرمونات، وتعديل الالتهابات، واستقرار المزاج. تبرز العلامات التجارية بشكل متزايد مراجع التجارب السريرية، وتركيزات المكونات الموحدة، والاختبار من قبل طرف ثالث في تواصل منتجاتها. يخلق هذا التحول فرصًا للمصنعين الذين يستثمرون في البحث والتطوير، والمواءمة التنظيمية، والمطالبات الصحية المدعومة بالعلم. تعزز التوصيات المهنية من مقدمي الرعاية الصحية المصداقية بشكل أكبر. مع تفضيل المستهلكين لاتخاذ قرارات مستنيرة، يوفر التمايز المستند إلى الأدلة ميزة تنافسية قوية، خاصة في قطاعات المنتجات الفاخرة حيث تقود الشفافية والفعالية سلوك الشراء.

· على سبيل المثال، يتم إنتاج المكون ذو العلامة التجارية “Zanthosyn®” (أستازانتين) من Givaudan باستخدام الطحالب الدقيقة Haematococcus pluvialis من خلال نظام مفاعل ضوئي مغلق، حيث يوفر 12 ملغ من الأستازانتين لكل كبسولة مع نقاء تم التحقق منه بنسبة ≥98% من خلال اختبار HPLC، وتم تقييمه في دراسات سريرية متعددة تحقق في تأثيره على المؤشرات التأكسدية المتعلقة بالتعب الناتج عن متلازمة ما قبل الحيض.

النمو في التركيبات النباتية، النظيفة، والخالية من المواد المسببة للحساسية

يقدم التبني المتزايد لأنماط الحياة النباتية، والواعية للحساسية، والخالية من المواد الكيميائية فرصًا كبيرة لمكملات الصحة الشهرية النظيفة. يرفض المستهلكون بشكل متزايد المواد الحافظة الصناعية، والجيلاتين، والأصباغ الاصطناعية، والإضافات المسببة لاضطراب الهرمونات. يتماشى التحول السريع نحو المكونات النباتية مع الأطر الأوسع للاستدامة والالتزامات بالتوريد الأخلاقي. تعمل المطالبات النظيفة مثل غير المعدلة وراثيًا، والخالية من الغلوتين، والخالية من الصويا، والخالية من السكر كعوامل تمييز ذات تأثير عالٍ تدفع ولاء العلامة التجارية. يوسع هذا الاتجاه اختراق السوق إلى ما وراء مستخدمي متلازمة ما قبل الحيض الأساسيين ليشمل قطاعات العافية الأوسع بما في ذلك اللياقة البدنية، وتجارة التجزئة العضوية، والمستهلكين الذين يركزون على نمط الحياة. يستفيد المصنعون الذين يتبنون المشتقات النباتية، والمكونات الطبيعية، والتغليف القابل للتحلل من الزخم التنظيمي الذي يفضل معايير المنتجات الآمنة بيئيًا.

- على سبيل المثال، تقدم مجموعة Aenova خط VegaGels® المعروف للكبسولات النباتية اللينة، باستخدام تركيبة تعتمد على السكريات المتعددة المستخرجة من النباتات (مثل النشا ومستخلصات الأعشاب البحرية) كبديل للجيلاتين المستخرج من الأبقار أو الخنازير.

التحديات الرئيسية

الإشراف التنظيمي والقيود على الادعاءات الصحية

يمثل التدقيق التنظيمي المحيط بتصنيف المكملات، ومستويات المكونات المسموح بها، والادعاءات الصحية تحديًا كبيرًا للمشاركين في السوق. تساهم الاختلافات في الأطر عبر المناطق التي تشمل تصنيف الغذاء أو العلاج أو المكملات الغذائية في تعقيد توحيد المنتجات عالميًا وجداول الموافقة عليها. تتطلب القيود على الادعاءات المتعلقة بالتوازن الهرموني أو الصحة النفسية أو الصحة الإنجابية من العلامات التجارية الاستثمار في توثيق واسع النطاق، والتحقق السريري، واستراتيجيات التواصل المتوافقة. غالبًا ما تواجه العلامات التجارية الصغيرة والناشئة تكاليف امتثال مرتفعة، وتغييرات في الملصقات، وحواجز دخول في الأسواق المنظمة. كما أن الفهم غير المتسق للمستهلكين لتنظيم المكملات يغذي الشكوك بشأن السلامة والجرعة والنتائج، مما يحد من إمكانات التبني بدون مبادرات تعليمية قوية.

تشبع السوق وحواجز التمايز في بيئة تنافسية للغاية

يشهد قطاع مكملات الصحة المتعلقة بمتلازمة ما قبل الحيض والدورة الشهرية تشبعًا متزايدًا مع شركات المكملات الغذائية التقليدية، والعلامات التجارية الصيدلانية، والوافدين النباتيين، والشركات الناشئة الرقمية التي تعتمد على البيع المباشر للمستهلك، مما يخلق منافسة شديدة وضغطًا على الأسعار. تعتمد العديد من التركيبات على مكونات مشابهة مثل المغنيسيوم وفيتامين B6 والنباتات، مما يجعل التمايز بين المنتجات صعبًا. يواجه المستهلكون فيضًا من المعلومات، مما يؤدي إلى إرهاق في اتخاذ القرار والاعتماد على التعرف على العلامة التجارية بدلاً من الجدارة السريرية. بالإضافة إلى ذلك، تضغط النفقات التسويقية العالية للرؤية الاجتماعية والتعاون مع المؤثرين على هوامش الربح للوافدين الجدد. للتغلب على تحديات التشبع، يجب على العلامات التجارية التركيز على التركيبات الفريدة، والمزائج الحصرية، والادعاءات المثبتة سريريًا، والتخصيص المدعوم بالتكنولوجيا لتعزيز الصلة في سوق يتطور بسرعة.

تحليل إقليمي

أمريكا الشمالية

تحتل أمريكا الشمالية المركز الرائد في سوق مكملات الصحة المتعلقة بمتلازمة ما قبل الحيض والدورة الشهرية، حيث تمثل حوالي 38% من الحصة العالمية، مدعومة بوعي المستهلك العالي، وقوة الشراء القوية، والوصول إلى منتجات صحة المرأة المثبتة سريريًا. تهيمن الولايات المتحدة على الطلب الإقليمي مع تزايد تبني خطط المكملات الشخصية والعلامات التجارية القائمة على الاشتراك المباشر للمستهلك. يوصي الممارسون الصحيون بشكل متزايد بالتدخلات الغذائية لتكملة إدارة أعراض متلازمة ما قبل الحيض وما قبل انقطاع الطمث. يعزز الانتشار الواسع في متاجر الصيدليات ومتاجر الصحة المتخصصة والتجارة الإلكترونية رؤية المنتجات بشكل أكبر. تساهم الدعوات المتزايدة حول الصحة الهرمونية وبرامج الصحة في مكان العمل في الحفاظ على الزخم عبر القنوات التجارية طويلة الأجل.

أوروبا

تستحوذ أوروبا على حوالي 27% من سوق مكملات الصحة المتعلقة بمتلازمة ما قبل الحيض والدورة الشهرية، مدفوعة بالحكم التنظيمي الصارم، وتفضيلات المستهلكين للملصقات النظيفة، والطلب المتزايد على البدائل النباتية وغير الدوائية. تقود دول مثل ألمانيا والمملكة المتحدة وفرنسا تبني السوق بدعم من حملات التوعية التي تروج للتعليم حول الدورة الشهرية والمكملات الغذائية. يغذي شيخوخة السكان الإناث في المنطقة الطلب على المنتجات الموجهة لما قبل انقطاع الطمث، بينما تسهل منصات الصحة الرقمية الناشئة الوصول إلى الإرشادات المهنية. يعزز التركيز التنظيمي على شفافية المكونات والتأكيد العلمي ثقة المستهلك، مما يشجع على تبني التركيبات المدعومة سريريًا. يستمر توسع التجارة الإلكترونية والتوزيع بقيادة الصيدليات في تشكيل استراتيجيات المنافسة.

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ حوالي 24% من السوق وتعتبر المنطقة الأسرع نموًا بسبب توسع قاعدة المستهلكين من الطبقة المتوسطة، والتحضر، وزيادة قبول المكملات الصحية للنساء. تظهر الأسواق مثل الصين والهند واليابان وكوريا الجنوبية انفتاحًا متزايدًا نحو الحلول الغذائية لمتلازمة ما قبل الحيض والتوازن الهرموني، مدعومة بالتغيرات الثقافية ونمو السوق الرقمي. تعزز العلاجات العشبية التقليدية المدمجة في تركيبات المكملات الحديثة جاذبية المنتجات. يساهم تزايد مشاركة النساء في القوى العاملة في إعطاء الأولوية لإدارة الصحة العقلية والبدنية. رغم أن توحيد العلامات التجارية محدود، إلا أن الوافدين الدوليين يستفيدون من التجارة الإلكترونية عبر الحدود لتسريع الاختراق الإقليمي.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حوالي 6% من السوق، حيث يتأثر التبني بحملات التوعية المتزايدة بصحة المرأة وتوسع العلامات التجارية المرتبطة بالأدوية والمكملات الغذائية. تولد البرازيل والمكسيك الجزء الأكبر من الطلب، مدعومة بزيادة الدخل المتاح وتحسين الوصول إلى المكملات ذات العلامات التجارية من خلال الصيدليات عبر الإنترنت والتجزئة. تتوسع الأنشطة التصنيعية المحلية لتلبية الطلب على حلول متلازمة ما قبل الحيض ذات التكلفة الفعالة. ومع ذلك، فإن التفاوتات الاقتصادية وانخفاض التوحيد التنظيمي بين الدول يخلق قضايا حساسية الأسعار. من المتوقع أن تعزز المحادثات الطبيعية حول صحة المرأة وحملات التسويق المدفوعة بالمؤثرين الناشئين الفرص السوقية على المدى الطويل.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا حوالي 5% من سوق المكملات الصحية لمتلازمة ما قبل الحيض والدورة الشهرية، مدفوعة بالاستثمار التدريجي في الرعاية الصحية وزيادة التركيز على الوقاية الصحية. تظهر الأسواق مثل الإمارات العربية المتحدة والمملكة العربية السعودية تبنيًا أسرع بفضل تموضع المنتجات الفاخرة والتوصيات المستندة إلى الاستشارات الطبية. تساهم المبادرات الصحية العامة وزيادة مشاركة النساء في القوى العاملة في قبول متزايد للمكملات الغذائية. ومع ذلك، تعيق الحواجز الثقافية وانخفاض مستويات الوعي وتنوع المنتجات المحدود في قنوات التجزئة التقليدية التوسع الواسع. الوصول إلى التجارة الإلكترونية وارتفاع مستويات التعليم بين المستهلكين الأصغر سنًا يدفع تدريجيًا الطلب على التركيبات المدعومة سريريًا.

تقسيمات السوق:

حسب المنتج

- مكملات التغذية المدمجة

- مكملات التغذية الفردية

- الفيتامينات

- المعادن

- المكملات العشبية

- مكملات التغذية الفردية الأخرى

حسب مجموعة المستهلكين

- متلازمة ما قبل الحيض (PMS)

- ما قبل انقطاع الطمث

حسب التركيبة

- الأقراص والكبسولات

- المسحوق

- الكبسولات الطرية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق مكملات الصحة والدورة الشهرية بمشهد تنافسي تحدده شركات التغذية الصحية الراسخة، والعلامات التجارية الناشئة لصحة المرأة التي تعتمد على البيع المباشر للمستهلك، والشركات الدوائية التي تتوسع في فئات دعم الهرمونات. تركز العلامات التجارية الكبرى على التركيبات النظيفة، والتحقق السريري، ووضع المكونات المتميزة مثل مستخلص التوت العفيف، ومزائج المغنيسيوم، والبروبيوتيك، والأحماض الدهنية أوميغا لتعزيز ادعاءات الفعالية. تستفيد العلامات التجارية الرقمية الأصل من تطبيقات تتبع الدورة، ونماذج الاشتراك، والحزم المخصصة لدفع الإيرادات المتكررة وتعزيز تفاعل المستهلك. في الوقت نفسه، توسع الشركات متعددة الجنسيات التوزيع عبر الصيدليات، وسلاسل البيع بالتجزئة، ومنصات التجارة الإلكترونية لتعزيز بصمة السوق. تُستخدم الشراكات الاستراتيجية مع ممارسي الرعاية الصحية، ومقدمي الخدمات الصحية عن بعد، وعيادات الخصوبة بشكل متزايد لبناء الثقة والتأثير على قرارات الشراء. تشمل الأنشطة التنافسية أيضًا الاستثمارات في البحث والتطوير، والامتثال التنظيمي، والاستحواذ على مبتكري المكملات المتخصصة. مع تطور توقعات المستهلك نحو الشفافية، والسلامة، والتخصيص، تحتفظ الشركات القادرة على مزج المصداقية العلمية مع أدوات التفاعل الرقمي بميزة تنافسية واضحة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- جي إس هيلث

- هيلث بست

- إن سترينث

- دي إم فارما

- سي في إس هيلث

- آرتشر دانيلز ميدلاند

- لوني

- كانتري لايف

- أمواي

- هيربالايف إنترناشيونال أوف أمريكا، إنك.

التطورات الأخيرة

- في عام 2025، تقدم هيلث بست منتجًا يحمل اسم “PMS-Best مكمل غذائي لدورة الحيض” موجه لدعم دورات الحيض ومتلازمة ما قبل الحيض.

- في أغسطس 2022، أطلقت لوني منتج Balance Beam Mood Complex، وهو مكمل صحي نباتي لدورة الحيض يحتوي على مكونات مثل 5-HTP، أشواغاندا، إل-ثيانين، وفيتامين ب لدعم توازن الهرمونات والناقلات العصبية، مما يساعد على تقليل تقلبات المزاج والتهيج. ساعد ذلك الشركة في توسيع عروض منتجاتها وزيادة المبيعات.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا يعتمد على المنتج، مجموعة المستهلكين، التركيبة والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، عروض منتجاتهم، استثماراتهم، مصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، اتجاهات السوق الحالية، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت توسيع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، السيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

نظرة مستقبلية

- سيزداد تبني السوق لبروتوكولات المكملات الشخصية والمتزامنة مع الدورة بما يتماشى مع الأنماط الهرمونية الفردية.

- ستصبح التركيبات المدعومة بالأدلة التي تحتوي على مكونات مدروسة سريريًا أولوية لثقة المستهلك والامتثال التنظيمي.

- ستكتسب المنتجات النباتية، ذات العلامات النظيفة والخالية من مسببات الحساسية قوة جذب أقوى عبر قنوات البيع بالتجزئة والتجارة الإلكترونية العالمية.

- ستوسع الشراكات مع منصات الرعاية الصحية عن بُعد وتطبيقات الصحة الرقمية للنساء نماذج المكملات الموجهة.

- ستدمج العلامات التجارية أدوات التقييم المدفوعة بالذكاء الاصطناعي لتوصية أنظمة مكملات مخصصة وتتبع تحسين الأعراض.

- ستقود التركيبات الوظيفية التي تدعم المزاج، النوم، صحة الأمعاء، والالتهابات الابتكار متعدد الأغراض.

- سيزيد التعاون المتزايد مع أطباء النساء وأخصائيي التغذية من التأييد السريري والتبني.

- ستؤثر استدامة التغليف وأشكال التوصيل القابلة لإعادة التدوير على قرارات الشراء بين المستهلكين المهتمين بالبيئة.

- سيؤدي التوسع في فئات صحة ما قبل انقطاع الطمث والعافية الإنجابية إلى تنويع الطلب على المنتجات بما يتجاوز الحلول الموجهة لمتلازمة ما قبل الحيض.

- ستسرع التجارة الإلكترونية عبر الحدود وعولمة العلامات التجارية لصحة المرأة من الوصول والتغلغل في السوق.