نظرة عامة على السوق:

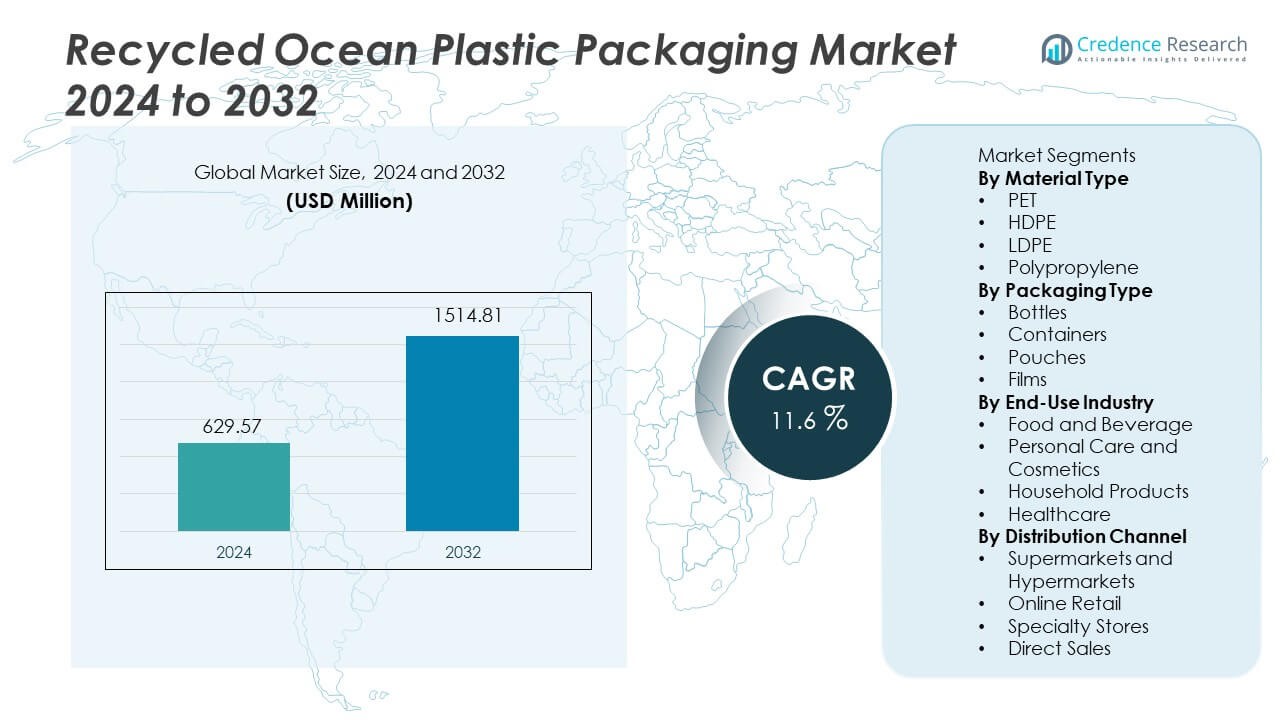

تم تقييم سوق تغليف البلاستيك المعاد تدويره من المحيطات بقيمة 629.57 مليون دولار أمريكي في عام 2024. ومن المتوقع أن يصل السوق إلى 1,514.81 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب قدره 11.6٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق تغليف البلاستيك المعاد تدويره من المحيطات 2024 |

629.57 مليون دولار أمريكي |

| سوق تغليف البلاستيك المعاد تدويره من المحيطات، معدل النمو السنوي المركب |

11.6% |

| حجم سوق تغليف البلاستيك المعاد تدويره من المحيطات 2032 |

1,514.81 مليون دولار أمريكي |

تشمل أبرز اللاعبين في سوق تغليف البلاستيك المعاد تدويره من المحيطات شركة Avient Corporation، Oceanworks، TerraCycle، Envision Plastics، SABIC، Dow Inc.، DSM Engineering Materials، مجموعة ALPLA، Borealis AG، وPlastipak Packaging. تركز هذه الشركات على مصادر المواد المعتمدة من المحيطات، ومعالجة الحبيبات المتقدمة، والشراكات مع العلامات التجارية العالمية التي تستهدف أهداف التعبئة الدائرية. تتصدر أمريكا الشمالية السوق بحصة 32٪، مدعومة بالتزامات قوية تجاه الاستدامة وبرامج استعادة السواحل المتقدمة، تليها أوروبا بنسبة 29٪، مدفوعة بقواعد التعبئة الصارمة وأهداف المحتوى المعاد تدويره. تحتل منطقة آسيا والمحيط الهادئ 26٪ بسبب زيادة القدرة على إعادة التدوير وحجم النفايات الساحلية، بينما تتوسع المناطق الأخرى بوتيرة تدريجية مع زيادة الوعي والمبادرات الجديدة لتنظيف المحيطات.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل السوق إلى 629.57 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1,514.81 مليون دولار أمريكي بحلول عام 2032 بمعدل نمو سنوي مركب قدره 11.6٪، مدفوعًا بزيادة الطلب على التعبئة المستدامة عبر القطاعات الاستهلاكية العالمية.

- يستفيد نمو السوق من أهداف الاستدامة القوية للشركات والإجراءات الحكومية الداعمة التي تشجع على استخدام المحتوى المعاد تدويره في التعبئة؛ يتصدر PET قطاع نوع المواد بنسبة 55٪، يليه HDPE بنسبة 22٪، مدعومًا بالاستخدام القوي في الزجاجات والسلع الشخصية.

- تشمل الاتجاهات الرئيسية التبني الأوسع للزجاجات المعاد تدويرها من المحيطات في المشروبات والعناية الشخصية، وأنظمة الفرز المتقدمة التي تحسن جودة الحبيبات، وتوسيع التتبع الرقمي لمواد المحيطات لدعم شفافية العلامة التجارية والموقع المتميز في قنوات البيع بالتجزئة.

- تتميز المنافسة بشركات كيميائية كبيرة ومتخصصين في إعادة التدوير يستثمرون في استعادة السواحل، والمصادر القابلة للتتبع، وتطوير الحبيبات الغذائية؛ تعزز اتفاقيات التوريد مع العلامات التجارية الكبرى نمو الحجم طويل الأجل عبر فئات السلع الاستهلاكية السريعة.

- تحتفظ أمريكا الشمالية بحصة 32٪، تليها أوروبا بنسبة 29٪ وآسيا والمحيط الهادئ بنسبة 26٪، مما يعكس السياسات المتقدمة لإعادة التدوير، والقدرة القوية على جمع السواحل، وزيادة وعي المشترين في فئات العناية الشخصية والمشروبات.

تحليل تقسيم السوق:

تحليل تقسيم السوق:

حسب نوع المادة

تحتل PET الحصة الأكبر بنسبة تقارب 55% في هذا القطاع بسبب الاستخدام الواسع في تغليف الأغذية والمشروبات والعناية الشخصية. تدعم PET وضوحًا قويًا وسلوكًا حاجزًا جيدًا، مما يساعد في جاذبية العلامة التجارية. تليها HDPE بحصة تقارب 22% لأن العلامات التجارية تستخدم المادة للحاويات التي تحتاج إلى القوة. تشترك LDPE والبولي بروبيلين في الباقي بنسبة تقارب 13% و10%، مدعومة بطلب الأفلام المرنة. يأتي النمو من الأهداف المتزايدة للعلامات التجارية لتقليل نفايات المحيطات. كما تحسن البرامج العالمية لإعادة التدوير من إمدادات PET المعاد تدويره لمصنعي التغليف وتسرع من اعتماده في تطبيقات السوق الشامل.

- على سبيل المثال، قامت شركة Avient Corporation بتوسيع محفظة PET المرتبطة بالمحيطات باستخدام مواد خام معاد تدويرها معتمدة وأبلغت عن قدرة معالجة عبر خطوطها الإقليمية. تتعاون الشركة مع مؤسسات اجتماعية وأسواق عالمية، مثل Plastic Bank وOceanworks، لضمان تتبع وتوريد النفايات البلاستيكية المعرضة للخطر من مناطق التجميع داخل المناطق الساحلية.

حسب نوع التغليف

تتصدر الزجاجات هذه الفئة بحصة تقارب 48% بسبب الاستخدام الكثيف في علامات العناية الشخصية والمشروبات. تحتفظ الحاويات بحصة تقارب 26% مدعومة بزيادة الطلب على العناية المنزلية. تكتسب الأكياس حصة تقارب 16% مدفوعة بتنسيقات خفيفة الوزن تقلل من أعباء النقل. تلتقط الأفلام حصة تقارب 10% بشكل رئيسي من عبوات الأغذية المرنة. تتبنى العلامات التجارية الزجاجات المعاد تدويرها من المحيطات بشكل أسرع لأن التصاميم تتناسب مع خطوط التعبئة الحالية. تدعم برامج إعادة التعبئة والشراكات في التجميع أيضًا نمو الزجاجات. يزداد الطلب مع تحول المشترين العالميين إلى خيارات أكثر خضرة والتزام العلامات التجارية الكبرى بمحتوى المحيطات المعاد تدويره في المنتجات ذات العلامات التجارية.

- على سبيل المثال، أعلنت مجموعة ALPLA عن إنتاج زجاجات باستخدام مواد معرضة للانتهاء في المحيط، والمعروفة أيضًا بالبلاستيك المرتبط بالمحيطات، وتدير مصانع إعادة التدوير عبر أمريكا اللاتينية وآسيا لمعالجة البلاستيك المعاد تدويره بعد الاستهلاك لتغليف جديد.

حسب الصناعة النهائية

تمثل الأغذية والمشروبات الحصة الأكبر بنسبة تقارب 41% لأن العلامات التجارية العالمية للمشروبات والمياه تتبنى تنسيقات المحيطات المعاد تدويرها. تحتفظ العناية الشخصية ومستحضرات التجميل بحصة تقارب 29% مدعومة بادعاءات قوية للعلامة التجارية مرتبطة بالمحيطات النظيفة. تليها المنتجات المنزلية بحصة تقارب 18% من المنظفات والعناية بالأسطح. تلتقط الرعاية الصحية حصة تقارب 12% مع مكاسب بطيئة ولكن ثابتة في التغليف غير الحرج. تدعم الالتزامات القوية للعلامات التجارية وحظر البلاستيك المتزايد اعتمادًا أوسع في الأسواق الاستهلاكية الرائدة. كما تدفع القواعد العالمية للاستدامة إلى حصة معاد تدويرها إلزامية في العبوات الجديدة، مما يرفع الطلب على محتوى المحيطات المعاد تدويره عبر العلامات التجارية الكبرى.

محركات النمو الرئيسية

التزامات الاستدامة المتزايدة للشركات

تضع العلامات التجارية أهدافًا لإعادة التدوير وتعد بمحيطات أنظف من خلال خطط التغليف. تستثمر العديد من العلامات التجارية العالمية في تصاميم معاد تدويرها تحل محل البلاستيك المستخدم لمرة واحدة. تروج مجموعات البيع بالتجزئة للعبوات المصنوعة من نفايات المحيطات المستعادة لتحسين ثقة العلامة التجارية. تشجع اللوائح على استخدام المعاد تدويره وتدفع نحو خيارات تغليف أكثر خضرة. تدعم الحكومات خطط التنظيف وتمول مشاريع إعادة التدوير في المناطق الساحلية. ترفع هذه الإجراءات الطلب على عبوات البلاستيك المعاد تدويرها من المحيطات عبر الأسواق الاستهلاكية. يظل النمو قويًا حيث تبلغ الشركات الكبيرة عن تقدم نحو أهداف المواد الدائرية.

- على سبيل المثال، تهدف شركة نستله إلى أن يكون أكثر من 95 بالمائة من تغليفها البلاستيكي مصممًا لإعادة التدوير بحلول عام 2025 وتقليل استخدامها للبلاستيك البكر بمقدار الثلث خلال نفس الفترة الزمنية.

زيادة الوعي بتلوث البلاستيك

تدفع المخاوف العامة بشأن النفايات البحرية العلامات التجارية إلى تبني عبوات محيطية معاد تدويرها. تُظهر التقارير الإعلامية الأضرار التي تلحق بالمحيطات وتساعد في تشكيل سلوك المشترين في الأسواق الرئيسية. تختار العائلات المنتجات التي تدعم إزالة النفايات بشكل مسؤول والحفاظ على محيطات آمنة. تدعم أنظمة إعادة التعبئة والإرجاع أيضًا تقليل النفايات لكل عملية شراء. تروج المنظمات غير الحكومية ومجموعات التنظيف لجهود جمع المواد المحيطية المعتمدة. هذه الوعي يساعد في زيادة الطلب على عبوات العناية الشخصية والمواد الغذائية. يشجع ضغط المستهلكين على التغيير طويل الأمد في تخطيط التغليف عبر المناطق.

- على سبيل المثال، قامت أديداس وبارلي من أجل المحيطات بتحويل البلاستيك الذي تم جمعه من المناطق الساحلية إلى أحذية أداء وأعلنت عن إنتاج أكثر من 15 مليون زوج باستخدام مدخلات بلاستيكية مستعادة. يزيل البرنامج النفايات المتجهة إلى المحيط من المجتمعات الجزرية والساحلية ويعيد تدوير المواد إلى خيوط للسلع الاستهلاكية.

اللوائح الداعمة والاستثمارات في إعادة التدوير

تعزز قواعد إعادة التدوير استخدام النفايات المحيطية المستعادة في العبوات الجديدة. تضع العديد من المناطق قواعد لمحتوى معاد تدويره للسلع الاستهلاكية سريعة الحركة. تتوسع أنظمة إعادة التدوير في المدن الساحلية وتساعد في زيادة إمدادات المواد. تشجع برامج التنظيف الصيادين والمجموعات الساحلية على جمع النفايات المحيطية. ترفع مواقع المعالجة الجديدة إمدادات الكريات المحيطية المعاد تدويرها للتغليف. هذه التغييرات تساعد في تأمين المواد الخام للإنتاج المستقبلي. توجه القواعد القوية أيضًا العمل الصناعي وتسريع تبني العبوات المحيطية المعاد تدويرها.

الاتجاهات والفرص الرئيسية

تبني برامج إنقاذ المحيطات ذات العلامات التجارية

تبدأ العلامات التجارية برامج إنقاذ تجمع النفايات المحيطية وتمول مجموعات التنظيف. يستجيب المشترون بشكل جيد للمواد المحيطية القابلة للتتبع التي تظهر قيمة اجتماعية واضحة. يحسن التتبع الرقمي لنقاط الجمع الثقة في سلاسل التوريد. تروج العديد من العلامات التجارية لقصص المحيطات على العبوات التجارية لزيادة الوعي. يدعم هذا الاتجاه النمو في خطوط العناية الشخصية والمشروبات. تُمكن الادعاءات المتعلقة بأصل المحيطات من الوصول الأقوى إلى السوق وولاء المشترين. تساعد هذه البرامج العلامات التجارية على التميز في ممرات البيع بالتجزئة المزدحمة.

- على سبيل المثال، أنشأت بلاستيك بنك أكثر من 500 موقع جمع نشط ووثقت استعادة ما يقرب من 60 مليون كيلوغرام من البلاستيك المتجه إلى المحيط، باستخدام التتبع الرقمي لتسجيل كل معاملة. تساعد هذه المجموعات البيانات العلامات التجارية في التحقق من إزالة النفايات البحرية الفعلية في العبوات الاستهلاكية النهائية.

التقدم في تكنولوجيا الفرز والمعالجة

تحسن تقنية الفرز من تحديد البلاستيك المحيطي باستخدام مستشعرات وماسحات أفضل. ترفع أنظمة الغسيل والمعالجة الجديدة جودة الكريات لتلبية احتياجات الاتصال الغذائي. تساعد هذه الخطوات في تقليل الرائحة ودعم أداء اللون الأفضل. يزيد تحسين قوة المواد من استخدامها في الزجاجات والحاويات. تقلل التكنولوجيا من التكلفة وتجعل المحتوى المعاد تدويره أسهل في التوسع. يعزز الاستثمار في مصانع المعالجة إمدادات المواد المحيطية العالمية. يخلق هذا الاتجاه فرصًا جديدة للعبوات عالية الجودة عبر الصناعات.

- على سبيل المثال، قامت تومرا لإعادة التدوير بتركيب أكثر من 10,000 وحدة فرز تعتمد على المستشعرات في جميع أنحاء العالم وتستخدم ماسحات ضوئية تعمل بالأشعة تحت الحمراء القريبة قادرة على اكتشاف توقيعات البوليمر بدقة تصل إلى 3 ملليمترات، مما يتيح الفصل الدقيق لـ PET وHDPE والبوليفينات المختلطة.

التحديات الرئيسية

التكلفة العالية لجمع المواد المحيطية

يتطلب جمع النفايات من المحيطات قوارب وعمالة وأنظمة معالجة آمنة. تزيد هذه الخطوات من أسعار المواد الخام مقارنة بالنفايات البرية. تفتقر العديد من المناطق الساحلية إلى اللوجستيات القوية التي تدعم الإمداد المستمر. تشكل التكلفة العالية تحديًا لاعتماد واسع في الأسواق الحساسة للتكلفة. يجب على العلامات التجارية موازنة ضغط الأسعار مع الأهداف البيئية. تدفع بعض الشركات علاوات لدعم التنظيف وتحقيق الأهداف. تظل التكلفة العالية للجمع عائقًا رئيسيًا في الكميات الكبيرة.

توافر المواد المحدود وتفاوت الجودة

تظهر النفايات البحرية درجات متباينة وتلوثًا شديدًا في العديد من المواقع. يسبب الفرز والتنظيف تأخيرات في سلاسل التوريد وتكاليف أعلى. يحد تباين الجودة من الاستخدام في قواعد تغليف الأغذية الصارمة. كما أن العرض المحدود يقيّد الاستخدام على نطاق واسع في العلامات التجارية العالمية. تحتاج الشركات إلى مواد خام ثابتة للتخطيط على المدى الطويل. النمو البطيء في العرض يؤخر الانتقال إلى محتوى المحيطات المعاد تدويره. هذه القضايا تبقي الضغط على المنتجين لتحسين الجودة والحجم.

التحليل الإقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية حصة تقارب 32% مدفوعة بقواعد إعادة التدوير القوية والتزامات العلامات التجارية. تقود الولايات المتحدة بسبب تبني شركات المشروبات والعناية الشخصية الكبيرة لمواد المحيطات المعاد تدويرها في الزجاجات والأكياس. تدعم كندا معايير التغليف الدائري التي تعزز الطلب على السلع الاستهلاكية. يفضل المشترون الإقليميون الملصقات البيئية مما يساعد على نمو العلامة التجارية. تستفيد سلاسل التوريد من برامج الاسترداد الساحلي التي تعمل على طول السواحل الرئيسية. تدعم المنح الحكومية إجراءات إزالة النفايات، مما يزيد من إمدادات المواد الخام على المدى الطويل. يتوسع السوق مع ربط العلامات التجارية لاسترداد المحيطات بالتموضع المتميز عبر فئات المستهلكين.

أوروبا

تستحوذ أوروبا على حصة تقارب 29% مدعومة بقوانين التغليف الصارمة والأهداف الطموحة للاستدامة. تقود المنطقة استخدام المواد المعاد تدويرها في المشروبات والعناية الشخصية بفضل شبكات إعادة التدوير المتقدمة. تتبنى ألمانيا والمملكة المتحدة زجاجات المحيطات المعاد تدويرها في خطوط السوبرماركت. يروج الاتحاد الأوروبي لقواعد المحتوى المعاد تدويره التي تسرع من مصادر العلامات التجارية. يقدر المشترون الادعاءات البيئية، مما يدفع بالتبني في قنوات البيع بالتجزئة المتعددة. يزود شركاء تنظيف السواحل المواد الخام التي تساعد في تأمين الاستخدام طويل الأمد. تدعم استراتيجيات التغليف الدائري المتنامية نمو السوق عبر القطاعات ذات القيمة العالية.

آسيا والمحيط الهادئ

تمتلك آسيا والمحيط الهادئ حصة تقارب 26% مدعومة بأحجام النفايات الساحلية والتركيز المتزايد على الاستدامة. تستثمر الصين واليابان في مصانع إعادة التدوير المتقدمة التي تحسن جودة الحبيبات. تدعم كوريا الجنوبية مجموعات تنظيف المحيطات التي تبني إمدادات معاد تدويرها لمنتجي التغليف. تشهد الهند اهتمامًا متزايدًا بالعبوات المعاد تدويرها في خطوط العناية الشخصية. تخلق الكثافات السكانية الساحلية الكبيرة تحديات وفرصًا لبرامج استرداد النفايات. يستجيب المشترون الإقليميون للملصقات البيئية، خاصة في السلع المتميزة. ينمو السوق مع اتباع العلامات التجارية المحلية للمعايير العالمية للاستدامة.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية حصة تقارب 7% مدفوعة بزيادة الوعي العام بالنفايات البحرية. تقود البرازيل التبني في خطوط العناية الشخصية والمشروبات بسبب التعرض الساحلي القوي. تستثمر المكسيك في مجموعات الاسترداد الساحلي التي تحسن الوصول إلى المواد الخام لمنتجي التغليف. يبطئ البنية التحتية المحدودة لإعادة التدوير النمو، ومع ذلك تستمر العلامات التجارية في تحسين الجمع. يبدأ المشترون في البيع بالتجزئة بتفضيل الادعاءات المعاد تدويرها المرتبطة بالمسؤولية البيئية. تحتاج سلاسل التوريد الإقليمية إلى استثمارات للوصول إلى أحجام كبيرة. يتحسن النمو مع تشكيل اللوائح المحلية لخطط المحتوى المعاد تدويره.

الشرق الأوسط وأفريقيا

تشكل الشرق الأوسط وأفريقيا حصة تقارب 6% متأثرة بمخاوف النفايات الساحلية وبرامج إعادة التدوير في مراحلها الأولى. تقود جنوب أفريقيا التبني الإقليمي للحاويات المعاد تدويرها في السلع الاستهلاكية. تستثمر دول الخليج في مشاريع استرداد تجريبية تدعم أهداف التغليف الدائري. ومع ذلك، تبطئ المرافق المحدودة للمعالجة من تحسين الجودة والنطاق. يظهر المشترون في البيع بالتجزئة اهتمامًا متزايدًا بالرسائل البيئية المرتبطة بصحة المحيطات. تقدم العلامات التجارية الدولية عبوات المحيطات المعاد تدويرها في القطاعات المتميزة أولاً. يعتمد النمو طويل الأمد على برامج جمع أقوى وقدرة إعادة التدوير المحلية.

تقسيمات السوق:

حسب نوع المادة

- البولي إيثيلين تيريفثاليت (PET)

- البولي إيثيلين عالي الكثافة (HDPE)

- البولي إيثيلين منخفض الكثافة (LDPE)

- البولي بروبيلين

حسب نوع التغليف

- زجاجات

- حاويات

- أكياس

- أفلام

حسب الصناعة النهائية

- الأغذية والمشروبات

- العناية الشخصية ومستحضرات التجميل

- المنتجات المنزلية

- الرعاية الصحية

حسب قناة التوزيع

- السوبرماركت والهايبرماركت

- التجزئة عبر الإنترنت

- المتاجر المتخصصة

- المبيعات المباشرة

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يشمل المشهد التنافسي شركة Avient، Oceanworks، TerraCycle، Envision Plastics، SABIC، Dow Inc.، DSM Engineering Materials، مجموعة ALPLA، Borealis AG، وPlastipak Packaging. تستثمر الشركات الرائدة في تقنيات إعادة التدوير، ومصادر المواد الساحلية، وبرامج الشهادات التي تبني الثقة في العلامة التجارية عبر الأسواق الاستهلاكية. يشكل العديد من المنتجين شراكات مع المجتمعات الساحلية ومجموعات التنظيف لتأمين المواد الخام الموثوقة من برامج استعادة المحيطات. تركز ترقيات التكنولوجيا على تحسين الغسيل، وإزالة التلوث، وتعزيز الحبيبات التي تمكن من تطبيقات الاتصال الغذائي. توسع اللاعبين الرئيسيين شبكات التوريد العالمية لتلبية الطلب المتزايد من علامات العناية الشخصية والمشروبات والمنتجات المنزلية. تتعاون العديد من الشركات مع كبار تجار التجزئة لتطوير محافظ العلامات الخاصة بناءً على محتوى المحيطات المعاد تدويره. تدعم الاستثمارات الاستراتيجية في تتبع المواد وبيانات دورة الحياة أيضًا مطالبات العلامة التجارية في الأسواق المنظمة. يبقى دمج محتوى المحيطات المعاد تدويره في تنسيقات التعبئة والتغليف ذات الحجم الكبير أولوية طويلة الأجل لمعظم العلامات التجارية والموردين الرئيسيين.

تحليل اللاعبين الرئيسيين

- شركة Avient

- Oceanworks

- TerraCycle

- Envision Plastics

- سابك

- شركة Dow

- مواد DSM الهندسية

- مجموعة ALPLA

- Borealis AG

- تغليف Plastipak

التطورات الأخيرة

- في يونيو 2024، تعاونت مجموعة Berry Global, Inc. مع Brookfield Drinks لإطلاق خط جديد من مياه الينابيع، NEO WTR، في زجاجة مكونة بالكامل من البلاستيك الممنوع من المحيط (POP).

- في عام 2024، وسعت شركة Dow خطها الحالي من راتنجات البلاستيك المعاد تدويره REVOLOOP™ — وهو خط معاد تدويره بعد الاستهلاك (PCR) يهدف إلى دعم حلول التغليف الدائري وتقليل البصمة الكربونية للعديد من المنتجات.

- في يوليو 2023، أطلقت مجموعة ALPLA علامتها التجارية ALPLArecycling لإنتاج تغليف مستدام من البلاستيك المستخدم، مما يعزز حلقات إعادة التدوير الإقليمية ويقلل من استخدام الكربون.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع المادة، نوع التغليف، الصناعة النهائية، قناة التوزيع والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف التقرير ديناميات السوق، والسيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. يقيم التقرير تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب مع تبني العلامات التجارية لأهداف محتوى معاد تدويره أعلى عبر خطوط التغليف.

- ستؤمن المزيد من برامج الاسترداد الساحلية المواد الخام طويلة الأجل للمنتجين العالميين.

- سيحسن التقدم التكنولوجي قوة المواد لاستخدام أوسع في التغليف.

- ستتوسع موافقات الاتصال الغذائي مع تحسين طرق التنظيف وإزالة التلوث.

- سيدعم تجار التجزئة خطوط العلامات الخاصة باستخدام مواد نفايات المحيط المعتمدة.

- سيعزز التتبع الرقمي الثقة من خلال إظهار أصول المواد المحيطية القابلة للتتبع.

- ستوسع الشراكات مع المنظمات غير الحكومية شبكات الجمع في المناطق الساحلية.

- ستدعم أنظمة إعادة التعبئة وإعادة الاستخدام تقليل استخدام البلاستيك البكر عبر فئات المنتجات.

- ستشجع القوانين الحكومية المحتوى المعاد تدويره الإلزامي في عدة أسواق استهلاكية.

- ستوسع العلامات التجارية العالمية تنسيقات المحيط المعاد تدويرها عبر قطاعات العناية الشخصية والمشروبات.