نظرة عامة على السوق

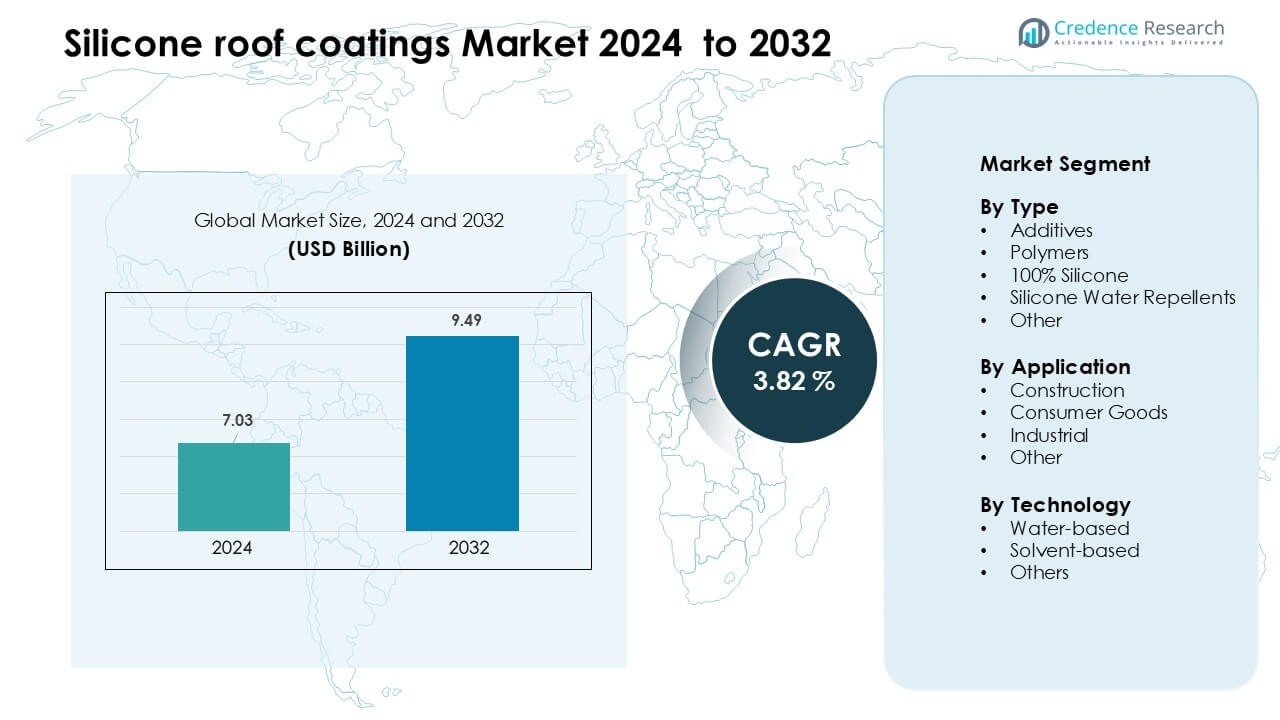

تم تقييم سوق طلاء الأسطح السيليكونية بقيمة 7.03 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 9.49 مليار دولار أمريكي بحلول عام 2032، بنمو بمعدل نمو سنوي مركب يبلغ 3.82٪ خلال فترة التوقعات.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق طلاء الأسطح السيليكونية 2024 |

7.03 مليار دولار أمريكي |

| سوق طلاء الأسطح السيليكونية، معدل النمو السنوي المركب |

3.82٪ |

| حجم سوق طلاء الأسطح السيليكونية 2032 |

9.49 مليار دولار أمريكي |

يتشكل سوق طلاء الأسطح السيليكونية من قبل شركات رائدة مثل PPG Industries، وWacker Chemie AG، وHITAC Adhesives & Coatings، وThe Sherwin-Williams Company، وBASF SE، وSIKA AG، وNeogard، وAkzo Nobel N.V.، وRPM International Inc.، وDOW. تتنافس هذه الشركات من خلال تقنيات الطلاء المتقدمة، وشبكات التوزيع القوية، والاستثمارات المتزايدة في التركيبات العاكسة والمنخفضة المركبات العضوية المتطايرة. يركز الابتكار في المنتجات على المتانة، واستقرار الأشعة فوق البنفسجية، والأداء المحسن لاستعادة الأسطح التجارية. ظلت أمريكا الشمالية المنطقة الرائدة في عام 2024، حيث استحوذت على حوالي 38٪ من الحصة بسبب النشاط العالي في إعادة التهيئة، والنظم البيئية القوية للمقاولين، والاعتماد الواسع لأنظمة الأسطح الباردة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق طلاء الأسطح السيليكونية بقيمة 7.03 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 9.49 مليار دولار أمريكي بحلول عام 2032، بنمو بمعدل نمو سنوي مركب يبلغ 3.82٪ خلال فترة التوقعات.

- يتم دفع النمو من خلال زيادة الطلب على الأسطح الموفرة للطاقة، وتوسع مشاريع الاستعادة، واللوائح الأكثر صرامة التي تشجع على أنظمة الطلاء المنخفضة المركبات العضوية المتطايرة والعاكسة في المباني التجارية.

- تشمل الاتجاهات الرئيسية التبني السريع لمعايير الأسطح الباردة، والاستخدام المتزايد في المنشآت الصناعية واللوجستية الكبيرة، والفرص القوية في المناطق التي تواجه أحمال حرارية عالية وبنية تحتية متقادمة.

- تظل المنافسة عالية حيث تركز الشركات الرائدة على التركيبات السيليكونية بنسبة 100٪ المتينة، وتحسين مقاومة الأشعة فوق البنفسجية، والشراكات الأوسع مع المقاولين، بينما تعمل حساسية الأسعار وقضايا توافق الركائز كقيود.

- استحوذت أمريكا الشمالية على حوالي 38٪ من الحصة في عام 2024 كمنطقة رائدة، بينما قادت السيليكون بنسبة 100٪ قطاع النوع بحصة تقارب 41٪، مدعومة بالاستخدام التجاري والصناعي الثقيل.

تحليل تجزئة السوق:

حسب النوع

قاد السيليكون بنسبة 100٪ سوق طلاء الأسطح السيليكونية في عام 2024 بحصة تقارب 41٪. جاء الطلب القوي من مالكي المباني الذين يبحثون عن استقرار طويل الأمد للأشعة فوق البنفسجية، وانعكاسية عالية، ومقاومة قوية للمياه الراكدة. اكتسب هذا النوع اعتمادًا واسعًا في الأسطح التجارية لأنه يطيل عمر الخدمة ويقلل من أحمال التبريد. تقدمت البوليمرات ومواد طرد المياه السيليكونية كخيارات فعالة من حيث التكلفة للحماية الخفيفة، بينما دعمت الإضافات تحسين الالتصاق والتصلب. ظل النمو عبر قطاع النوع مدفوعًا بزيادة مشاريع إعادة التهيئة والحاجة إلى طبقات حماية متينة في أنظمة الأسطح المتقادمة.

- على سبيل المثال، تُشفى طبقة السيليكون Pro-Grade 988 من شركة هنري في غضون 15 دقيقة فقط تحت ظروف آمنة من المطر وفقًا لورقة البيانات التقنية الخاصة بها، بينما لا تزال توفر مقاومة دائمة للمياه الراكدة.

حسب التطبيق

هيمنت صناعة البناء على السوق في عام 2024 بحصة تبلغ حوالي 58%. توسع هذا القطاع مع تبني المباني السكنية والتجارية والصناعية لطبقات السيليكون لتقليل تكاليف الطاقة وتأجيل استبدال السقف بالكامل. فضلت شركات البناء هذه الطبقات بسبب سرعة التركيب ومقاومة الطقس القوية، مما ساعد في تحسين جداول المشاريع. نمت التطبيقات في السلع الاستهلاكية والصناعية لأسطح المعدات وهياكل التخزين. زاد الطلب عبر التطبيقات مع تشجيع الحكومات لحلول الأسقف الباردة لإدارة الجزر الحرارية ودعم أهداف الاستدامة في المناطق الحضرية.

- على سبيل المثال، طبقة السيليكون EnerFlex SP 300 بنسبة 100% من شركة Enercon، المستخدمة على سقف تجاري/صناعي، لديها مؤشر انعكاس شمسي (SRI) يبلغ 110، وفي تطبيق ميداني، أدى انخفاض درجة الحرارة المقاسة بالثرموستات الداخلي من حوالي 77 درجة فهرنهايت إلى حوالي 72 درجة فهرنهايت على مدى أسبوع إلى تقليل استهلاك HVAC بمقدار 2,733 كيلوواط ساعة.

حسب التكنولوجيا

احتلت التكنولوجيا القائمة على الماء الحصة الأكبر في عام 2024 بحوالي 52%. اختار المقاولون التركيبات القائمة على الماء لأنها تقدم مستويات أقل من المركبات العضوية المتطايرة، ومعالجة أكثر أمانًا، وأوقات تجفيف أسرع أثناء استعادة الأسقف. اكتسبت هذه الطبقات زخمًا في المناطق ذات اللوائح الصارمة لجودة الهواء والطلب العالي على المواد المتوافقة بيئيًا. ظلت الطبقات القائمة على المذيبات ذات صلة بالمناخات القاسية التي تتطلب مقاومة كيميائية أقوى، بينما نمت التقنيات الناشئة الأخرى في مهام الإصلاح المتخصصة وطلاءات خاصة. كان نمو السوق عبر التقنيات مدفوعًا بارتفاع معايير البناء الأخضر والتحول نحو حلول الأسقف الموفرة للطاقة.

محركات النمو الرئيسية

ارتفاع الطلب على الأسقف الموفرة للطاقة

يستمر الطلب على أنظمة الأسقف الموفرة للطاقة في تعزيز سوق طبقات السيليكون للأسقف. يفضل مالكو المباني ومديرو المرافق طبقات السيليكون لأنها تعكس المزيد من ضوء الشمس وتقلل من درجات الحرارة الداخلية، مما يساعد في تقليل أحمال التبريد في المناطق الحارة. تختار العديد من المواقع التجارية هذه الأنظمة العاكسة لتقليل استخدام الطاقة على المدى الطويل وتأجيل استبدال السقف بالكامل. يدفع الوعي المتزايد بتأثيرات الجزر الحرارية في المدن الشركات إلى تبني حلول الأسقف الباردة. كما تروج الحكومات في عدة مناطق لطبقات الطلاء العاكسة من خلال القوانين وبرامج الحوافز. تشجع هذه العوامل على ترقية واسعة النطاق في المباني التجارية والصناعية القديمة، مما يدفع إلى تبني المنتج بشكل مستمر.

- على سبيل المثال، تُبلغ شركة هنري أن طبقة السقف السيليكونية TropiCool® 887 بنسبة 100% تحافظ على الانعكاسية حتى بعد 3,000 ساعة من التعرض المتسارع للأشعة فوق البنفسجية، مع تسجيل انبعاث حراري يبلغ 0.90 في اختبار مستقل.

توسع مشاريع استعادة الأسقف

نشاط ترميم الأسطح في تزايد حيث يبحث مالكو العقارات عن بدائل فعالة من حيث التكلفة لاستبدال السقف بالكامل. تدعم الطلاءات السيليكونية هذا التحول لأنها تعمل بشكل جيد على الأغشية القديمة، والأسطح المعدنية، وأنظمة الأسفلت. تعمل الطلاءات على إطالة عمر السقف من خلال تحسين مقاومة الأشعة فوق البنفسجية، ومنع الرطوبة، وتقليل تدهور السطح. كما تتيح مشاريع الترميم للمقاولين إكمال العمل بسرعة، مما يقلل من توقف الأعمال. الميزانيات الأكثر صرامة في المرافق التجارية تزيد من تفضيل حلول الترميم. ومع توسع المساحات الصناعية، والمستودعات، ومراكز البيع بالتجزئة، فإن امتداد أسطحها الطويلة يخلق فرصًا واسعة النطاق لأنظمة الترميم القائمة على السيليكون.

- على سبيل المثال، نظام السيليكون S20 من Gaco قام بترميم سقف معدني بمساحة 177,000 قدم مربع في RKI في هيوستن وامتد عمر الخدمة للسقف بمقدار 20 عامًا إضافيًا تحت ضمان النظام الكامل، مما ألغى الحاجة إلى إزالة السقف.

الدعم البيئي والتنظيمي

تستمر السياسات البيئية في تعزيز الطلب على مواد التسقيف المنخفضة المركبات العضوية المتطايرة والصديقة للبيئة. تلبي الطلاءات السيليكونية المائية هذه الأهداف من خلال تقديم معالجة أكثر أمانًا وانبعاثات أقل أثناء التطبيق. تشجع الشهادات الخضراء للبناء مثل LEED أيضًا استخدام أنظمة الأسقف العاكسة، مما يساعد الطلاءات السيليكونية على اكتساب قبول أوسع. تروج العديد من المدن للأسقف الباردة لتقليل الحرارة الحضرية وتحسين مرونة المناخ المحلي. تدفع هذه القواعد شركات البناء إلى التحول نحو مواد الطلاء المستدامة. يزيد الاستثمار المتزايد في برامج التجديد الخضراء عبر المباني التجارية من الطلب ويدعم توسع السوق.

الاتجاه الرئيسي والفرصة

اعتماد معايير الأسقف الباردة وممارسات البناء المستدامة

تستمر معايير الأسقف الباردة في تشكيل الطلب حيث تهدف الحكومات والشركات الكبرى إلى تقليل استخدام الطاقة ودعم الأهداف المناخية. توفر الطلاءات السيليكونية انعكاسية عالية وحماية طويلة الأمد من الطقس، مما يجعلها مثالية للمباني التي تسعى للحصول على علامات البناء الأخضر. يضم المزيد من المطورين التجاريين الآن الطلاءات العاكسة في دورات التجديد لتحسين الراحة الحرارية وتحقيق وفورات تشغيلية. مع تزايد المخاوف من ظاهرة الجزر الحرارية، تروج المدن في أمريكا الشمالية وأوروبا وآسيا للامتثال للأسقف الباردة من خلال تحديث قوانين البناء. تخلق هذه التحولات فرصة قوية للطلاءات السيليكونية عبر كل من التركيبات الجديدة والتجديدات.

- على سبيل المثال، تم إدراج UniSeal® Extreme Silicone من GAF من قبل CRRC مع انعكاسية شمسية ابتدائية تبلغ 0.83 وانبعاث حراري يبلغ 0.90، مما يسمح للمباني بالامتثال لمعايير الأسقف الباردة الصارمة تحت California Title-24 وائتمانات التخفيف من ظاهرة الجزر الحرارية LEED.

نمو المرافق التجارية والصناعية الكبيرة

تتوسع المستودعات، ومراكز البيانات، ومراكز اللوجستيات، ومصانع التصنيع في جميع أنحاء العالم، مما يخلق فرصًا قوية لطلاءات الأسقف السيليكونية. تستفيد هذه الهياكل الكبيرة من الطلاءات التي تقاوم تجمع المياه، وتدهور الأشعة فوق البنفسجية، والإجهاد الحراري. يستخدم العديد من مشغلي المرافق الطلاءات السيليكونية للحفاظ على درجات حرارة السقف مستقرة وتقليل نفقات التبريد للمباني ذات الامتداد الواسع. يزيد الطلب بشكل أكبر مع زيادة مساحات التخزين للتجارة الإلكترونية ومراكز التسليم في الميل الأخير. مع ترقية المناطق الصناعية للأسقف القديمة، تكتسب الطلاءات السيليكونية اعتمادًا كطبقة حماية منخفضة الصيانة وطويلة الأمد، مما يعزز آفاق النمو على المدى الطويل.

- على سبيل المثال، تم استخدام طلاء السيليكون عالي الصلابة HS-3200 من Progressive Materials في مشروع مستودع بمساحة 160,000 قدم مربع، حيث سجلت قياسات الانعكاسية الشمسية بعد التطبيق باستخدام ASTM C1549 انعكاسية شمسية ابتدائية تبلغ 0.88، مما يمكن الامتثال لكفاءة الطاقة للمباني الصناعية الكبيرة.

التحدي الرئيسي

مشكلات التوافق وإعداد السطح

ليست جميع الأسطح الموجودة متوافقة تمامًا مع الطلاءات السيليكونية، مما يعقد عملية التركيب للعديد من المقاولين. تتطلب بعض الركائز تنظيفًا شاملاً أو إصلاحات أو طبقات تمهيدية قبل تطبيق السيليكون، مما يزيد من وقت المشروع وتكلفته. تواجه المباني التي تحتوي على رطوبة محبوسة أو أضرار هيكلية شديدة مخاطر فشل أعلى بعد الطلاء. تجعل هذه المخاوف أصحاب العقارات حذرين وتحد من الاستخدام في بعض الأسطح عالية المخاطر. كما تخلق الممارسات غير المتسقة في التطبيق عبر المناطق اختلافات في الأداء. ونتيجة لذلك، يتباطأ التبني في الحالات التي يكون فيها إعداد السطح مكلفًا أو حيث يكون عدد المثبتين المدربين محدودًا.

الحساسية للسعر والمنافسة من الطلاءات البديلة

غالبًا ما تكلف طلاءات الأسطح السيليكونية أكثر مقدمًا من الخيارات الأكريليكية أو البولي يوريثان، مما يخلق حساسية للسعر في الأسواق التي تركز على التكلفة. يختار العديد من الشركات الصغيرة وأصحاب المنازل الطلاءات ذات الأسعار المنخفضة حتى لو كانت منتجات السيليكون تقدم متانة أعلى. تواصل التقنيات المنافسة تحسين مقاومة الأشعة فوق البنفسجية وأداء الماء، مما يقلل من ميزة السيليكون. تفضل الأسواق ذات تكاليف العمالة المنخفضة أيضًا الطلاءات الأرخص للمشاريع واسعة النطاق. تضغط هذه المنافسة على المصنعين للتمييز من خلال الضمانات، وتحسين الصيغ، وتدريب المقاولين. يعمل الوعي العالي بالأسعار بين المشترين كعائق ويبطئ التبني في المناطق الحساسة للسعر.

تحليل إقليمي

أمريكا الشمالية

تصدرت أمريكا الشمالية سوق طلاءات الأسطح السيليكونية في عام 2024 بحصة تقارب 38%. جاء التبني القوي من المباني التجارية والمستودعات والمنشآت الصناعية التي تسعى لتحقيق وفورات في الطاقة وإطالة عمر الأسطح. دعمت اللوائح الصارمة للمواد العضوية المتطايرة في المنطقة الاستخدام الأوسع للطلاءات السيليكونية المائية، بينما عزز الإنفاق العالي على مشاريع التحديث الطلب. شجعت مخاوف الجزر الحرارية المتزايدة المدن الكبرى على الترويج لأنظمة الأسطح العاكسة. زاد استخدام مراكز التجارة الإلكترونية المتوسعة ومراكز البيانات بشكل أكبر. ظلت الولايات المتحدة المساهم الرئيسي بسبب المساحات الكبيرة للأسطح، وشبكات المقاولين القوية، والاستثمار المستمر في ترقيات الأسطح المستدامة.

أوروبا

شكلت أوروبا حوالي 26% من الحصة في عام 2024، مدفوعة باللوائح البيئية الصارمة وتركيز المنطقة القوي على شهادات البناء الأخضر. اعتمدت دول مثل ألمانيا والمملكة المتحدة وفرنسا الطلاءات السيليكونية عبر الهياكل التجارية لتعزيز الأداء الطاقي وتقليل البصمة الكربونية. دعم تجديد الأسطح الصناعية القديمة النمو المستمر، بينما تحولت المباني العامة بشكل متزايد إلى حلول الأسطح الباردة. شجع الوعي المتزايد بتقليل الحرارة والفوائد الاقتصادية طويلة الأجل على الاستخدام الأوسع في جنوب أوروبا. حافظ التزام المنطقة بالبناء المستدام والمواد منخفضة المواد العضوية المتطايرة على الطلب القوي على الطلاءات السيليكونية.

آسيا والمحيط الهادئ

احتفظت منطقة آسيا والمحيط الهادئ بحوالي 24% من الحصة في عام 2024 وسجلت أسرع نمو بسبب التطور الحضري السريع، وتوسع المنشآت الصناعية، وارتفاع تكاليف الطاقة. زادت الصين والهند واليابان وكوريا الجنوبية من التبني حيث سعت المجمعات التجارية والمتنزهات الصناعية إلى حلول أسطح متينة وعاكسة. شجع النشاط الإنشائي المتزايد والظروف المناخية الحارة على استخدام الطلاءات السيليكونية لإدارة الحمل الحراري. عززت الاستثمارات الأجنبية في مراكز اللوجستيات والمواقع التجارية الكبيرة الطلب. عزز تحول المنطقة نحو مواد البناء الموفرة للطاقة والاعتماد القوي على حلول استعادة الأسطح التوسع طويل الأجل في السوق.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حصة تقارب 7% في عام 2024، مدعومة بزيادة مشاريع الترميم في المباني التجارية والصناعية. استخدمت دول مثل البرازيل والمكسيك وتشيلي الطلاءات السيليكونية لتحسين مقاومة الأشعة فوق البنفسجية وحماية الأسطح في المناطق ذات درجات الحرارة العالية. ساعد التفضيل المتزايد لحلول الأسطح قليلة الصيانة في دفع الاعتماد. دفعت قيود الميزانية العديد من مالكي العقارات نحو الترميم بدلاً من استبدال السقف بالكامل، مما فضل الطلاءات السيليكونية. ومع زيادة الوعي بالمواد الموفرة للطاقة، اعتمد المزيد من المطورين الأنظمة العاكسة. ظل نمو السوق مستقرًا على الرغم من التقلبات الاقتصادية والاعتماد على المواد الخام المستوردة.

الشرق الأوسط وأفريقيا

حازت منطقة الشرق الأوسط وأفريقيا على حصة تقارب 5% في عام 2024، بدعم من الظروف الحرارية الشديدة والنشاط القوي للبنية التحتية التجارية. اكتسبت الطلاءات السيليكونية اعتمادًا في المراكز التجارية والفنادق والمستودعات والمجمعات الصناعية بسبب قدرتها على تحمل الإشعاع فوق البنفسجي والإجهاد الحراري. زادت دول الخليج من استخدام الأسطح العاكسة لإدارة الطلب على التبريد. دعم التطور التجاري في أفريقيا وتوسع المستودعات نموًا معتدلًا. قلل الوعي المحدود لدى المقاولين وتكاليف المنتجات المرتفعة من انتشار أوسع، لكن الفرص طويلة الأجل ظلت قوية مع تعزيز الحكومات للمواد البنائية الموفرة للطاقة.

تقسيمات السوق:

حسب النوع

- المضافات

- البوليمرات

- 100% سيليكون

- طاردات الماء السيليكونية

- أخرى

حسب التطبيق

- البناء

- السلع الاستهلاكية

- الصناعي

- أخرى

حسب التكنولوجيا

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق طلاءات الأسطح السيليكونية بمنافسة قوية بين الشركات الكيميائية العالمية ومزودي حلول الأسطح المتخصصة. يركز اللاعبون الرئيسيون مثل PPG Industries وWacker Chemie AG وHITAC Adhesives & Coatings وThe Sherwin-Williams Company وBASF SE وSIKA AG وNeogard وAkzo Nobel N.V. وRPM International Inc. وDOW على توسيع تركيبات السيليكون المتميزة التي توفر انعكاسية عالية ومقاومة طويلة الأمد للأشعة فوق البنفسجية ومتانة قوية ضد الطقس. تستثمر العديد من الشركات في البحث والتطوير لتحسين مقاومة الماء الراكد وتطوير تقنيات مائية منخفضة المركبات العضوية المتطايرة تتوافق مع القواعد البيئية المتشددة. تعزز الشراكات مع مقاولي الأسطح وأنظمة الترميم المدعومة بالضمان وشبكات التوزيع الوطنية من الوصول إلى السوق. كما توسع العديد من الشركات المصنعة القدرة الإنتاجية وتقدم أنظمة ترميم الأسطح المتكاملة لدعم الطلب التجاري المتزايد. مع ارتفاع برامج الترميم والأسطح الباردة عالميًا، تركز المنافسة على موثوقية الأداء وكفاءة التطبيق وتقديمات العمر الممتد للخدمة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- PPG Industries (الولايات المتحدة)

- Wacker Chemie AG (ألمانيا)

- HITAC ADHESIVES & COATINGS (الهند)

- The Sherwin-Williams Company (الولايات المتحدة)

- BASF SE (ألمانيا)

- SIKA AG (سويسرا)

- Neogard (الولايات المتحدة)

- Akzo Nobel N.V. (هولندا)

- RPM International Inc. (الولايات المتحدة)

- DOW (الولايات المتحدة)

التطورات الأخيرة

- في أكتوبر 2025، عرضت Wacker سيليكونات عالية التقنية (بما في ذلك للطلاءات) في حدث تجاري، مع التركيز على درجات السيليكون الجديدة التي تستخدم في التطبيقات المتطلبة. يشير هذا إلى الابتكار المستمر في مواد السيليكون التي يمكن أن تؤثر على قطاعات طلاء الأسطح البنائية.

- في أكتوبر 2025، في METALCON 2025 عرضت AkzoNobel طلاءات الملف المعدني المعدلة بالسيليكون والطاقة (CERAM-A-STAR® والتقنيات ذات الصلة)، مع تسليط الضوء على المتانة وخصائص الانعكاس/إدارة الحرارة التي تتعلق بأسطح المباني المعدنية المطلية.

- في سبتمبر 2025، أطلقت Dow منتج سيليكون متقدم جديد، DOWSIL™ EG-4175 Silicone Gel (4 سبتمبر 2025) وهو جل سيليكون عالي الحرارة والموثوقية مصمم للإلكترونيات القوية في السيارات الكهربائية والطاقة المتجددة. بينما يستهدف الإلكترونيات، يشير الإطلاق إلى استمرار استثمار Dow في كيمياء السيليكون وحركات التوريد/القنوات العالمية التي يمكن أن تؤثر على توفر وابتكار البوليمرات السيليكونية المستخدمة في تركيبات طلاء الأسطح المطاطية. (كما قامت Dow سابقًا بتسمية موزعين معتمدين لكيمياء طلاء الأسطح المطاطية السيليكونية في السنوات السابقة.)

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع، التطبيق، التكنولوجيا والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الرئيسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف التقرير ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على طلاءات الأسطح السيليكونية مع تبني المزيد من المباني لأنظمة الأسطح الباردة.

- ستتوسع مشاريع الترميم مع تفضيل مالكي العقارات لتمديد عمر الأسطح بتكلفة فعالة.

- ستكتسب الطلاءات السيليكونية المائية زخمًا بسبب اللوائح الصارمة الخاصة بالـ VOC.

- ستدفع المنشآت الصناعية واللوجستية الكبيرة تبنيًا قويًا عبر الاقتصادات الكبرى.

- ستحسن التحديثات التكنولوجية المتانة، والانعكاسية، ومقاومة الرطوبة.

- سيعزز المصنعون برامج تدريب المقاولين لضمان جودة تطبيق متسقة.

- ستظل التركيبات السيليكونية الفاخرة 100% الخيار المفضل للأسطح التجارية.

- ستدفع أهداف الاستدامة البنائين لتبني الطلاءات العاكسة لتوفير الطاقة.

- ستسجل الأسواق الناشئة في آسيا والمحيط الهادئ وأمريكا اللاتينية نموًا أسرع على المدى الطويل.

- ستزداد المنافسة مع توسع المزيد من الشركات في السعة وإطلاق أنظمة طلاء متقدمة.