نظرة عامة على السوق

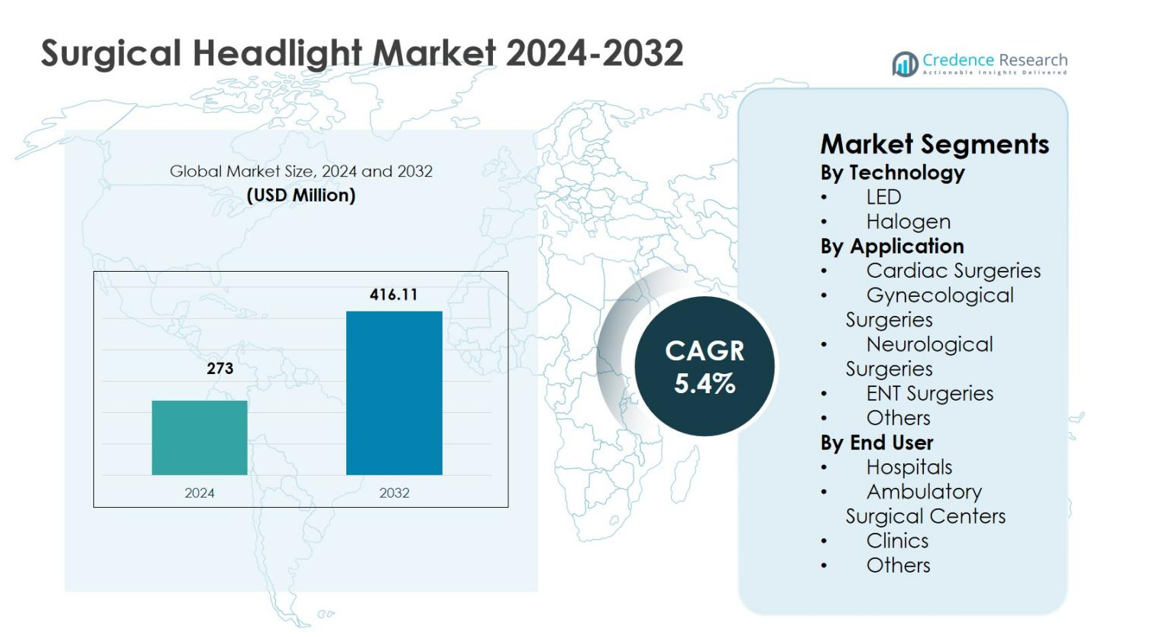

تم تقييم حجم سوق مصابيح الجراحة بمبلغ 273 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 416.11 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.4% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق مصابيح الجراحة 2024 |

273 مليون دولار أمريكي |

| سوق مصابيح الجراحة، معدل النمو السنوي المركب |

5.4% |

| حجم سوق مصابيح الجراحة 2032 |

416.11 مليون دولار أمريكي |

يتميز سوق مصابيح الجراحة بوجود شركات تصنيع أجهزة طبية راسخة تركز على الابتكار وموثوقية المنتجات والوصول العالمي. تركز الشركات الرئيسية مثل Welch Allyn وKLS Martin Group وExcelitas Technologies Corp. وSurgiTel وEnova Illumination وAdmetec Ltd. وATMOS MedizinTechnik GmbH & Co. KG وBryton Corporation وDaray Ltd. وCuda Surgical على الإضاءة القائمة على LED، والتصاميم المريحة، وتحسين أداء البطاريات لتعزيز محفظة منتجاتها. تستثمر هذه الشركات بنشاط في البحث والتطوير وتوسع شبكات التوزيع لتلبية الطلب الجراحي المتزايد. إقليمياً، قادت أمريكا الشمالية سوق مصابيح الجراحة بحصة 38.6% في عام 2024، مدعومة ببنية تحتية متقدمة للرعاية الصحية وحجم جراحي مرتفع، تليها أوروبا بحصة 29.4% وآسيا والمحيط الهادئ بحصة 22.1%، مدفوعة بتوسع المرافق الصحية وزيادة اعتماد الجراحة.

رؤى السوق

- تم تقييم سوق مصابيح الجراحة بمبلغ 273 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 416.11 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.4% خلال فترة التوقعات، مدعومًا بزيادة اعتماد أنظمة الإضاءة الجراحية المتقدمة عبر مرافق الرعاية الصحية.

- يتم دفع نمو السوق بزيادة حجم الإجراءات الجراحية، وشيخوخة السكان، وارتفاع انتشار الأمراض المزمنة، وزيادة الطلب على الجراحات الأقل تدخلاً والدقيقة التي تتطلب إضاءة مركزة وخالية من الظلال.

- هيمنت تقنية LED على السوق بحصة 4% في عام 2024، مدفوعة بسطوع فائق، وعمر أطول، وانبعاث حرارة أقل، وكفاءة طاقة محسنة، بينما شكلت أنظمة الهالوجين 31.6% من الحصة بسبب تكاليفها المبدئية المنخفضة.

- تركز الشركات الرائدة مثل Welch Allyn وKLS Martin Group وSurgiTel وExcelitas Technologies Corp. وEnova Illumination على التصاميم المريحة وأداء البطاريات وابتكار المنتجات لتعزيز وجودها في السوق.

- قادت أمريكا الشمالية السوق بحصة إقليمية 6% في عام 2024، تليها أوروبا بنسبة 29.4% وآسيا والمحيط الهادئ بنسبة 22.1%، مدفوعة ببنية تحتية متقدمة للرعاية الصحية، وتوسع الوصول الجراحي، وزيادة الاستثمارات في تحديث غرف العمليات.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب التقنية:

يقود مصابيح LED سوق المصابيح الجراحية من حيث التكنولوجيا، حيث استحوذت على 68.4% من حصة السوق في عام 2024، مدفوعة بكثافة الإضاءة الفائقة، وطول العمر الافتراضي، وانخفاض توليد الحرارة، وتحسين كفاءة الطاقة مقارنة بأنظمة الهالوجين. تدعم المصابيح الجراحية القائمة على LED الإجراءات الممتدة دون إرهاق الجراح وتندمج بسلاسة مع الأنظمة البصرية الحديثة. يؤدي الاعتماد المتزايد على الجراحات الأقل توغلاً والدقيقة إلى تسريع الطلب على تكنولوجيا LED. في المقابل، استحوذت مصابيح الهالوجين على 31.6% من الحصة، مدعومة بتكاليف مبدئية أقل والاستخدام المستمر في البيئات الصحية ذات الميزانيات المحدودة.

- على سبيل المثال، يوفر نموذج MedLED Spectra G8 من STERIS شدة إضاءة تصل إلى 300,000 لوكس مع درجة حرارة لون تتراوح بين 5,000-6,500 كلفن وعمر بطارية يصل إلى 5 ساعات باستخدام بطاريتين Everlast، مما يتيح الاستخدام اللاسلكي عبر التخصصات الجراحية.

حسب التطبيق:

من حيث التطبيق، هيمنت جراحات الأنف والأذن والحنجرة على سوق المصابيح الجراحية بحصة 34.7% في عام 2024، بسبب الحاجة العالية للإضاءة المركزة والخالية من الظلال في المناطق التشريحية الضيقة. يستمر انتشار اضطرابات الأنف والأذن والحنجرة المتزايد وزيادة حجم الجراحات الخارجية في دفع الاعتماد. تلتها الجراحات العصبية بحصة 24.9%، مدعومة بالطلب على التصور عالي الدقة. استحوذت الجراحات القلبية على 18.6%، بينما كانت حصة الجراحات النسائية 14.1%، مدفوعة بمتطلبات العمليات المعقدة. مثلت التطبيقات الأخرى مجتمعة 7.7%، مما يعكس الاستخدام الإجرائي المحدود.

- على سبيل المثال، يوفر مصباح Sunoptic Surgical’s SSL-9500 Portable LED Headlight إضاءة بيضاء موحدة بقوة 70,000 لوكس لإجراءات الأنف والأذن والحنجرة، باستخدام عصابة رأس خفيفة الوزن وحافظة مشبك تعمل بالبطارية لتمكين حركة الجراح حول الطاولة.

حسب المستخدم النهائي:

يقود المستشفيات سوق المصابيح الجراحية من حيث المستخدم النهائي، حيث استحوذت على 61.8% من حصة السوق في عام 2024، مدعومة بحجم الجراحات العالي، وتوافر غرف العمليات المتقدمة، والاستثمار المستمر في تقنيات التصور الجراحي. يعزز البنية التحتية المتعددة التخصصات للمستشفيات المتنامية وزيادة الجراحات المعقدة هذا التفوق. استحوذت مراكز الجراحة الإسعافية على 23.4%، مدفوعة بالتحول نحو الإجراءات الخارجية والكفاءة في التكاليف. مثلت العيادات 10.2%، بينما كانت حصة المستخدمين النهائيين الآخرين 4.6%، مما يعكس النطاق الإجرائي المحدود واعتماد المعدات الأقل.

محركات النمو الرئيسية

زيادة حجم الإجراءات الجراحية

يستفيد سوق المصابيح الجراحية من العدد المتزايد من الإجراءات الجراحية عبر تخصصات الجراحة القلبية، العصبية، الأنف والأذن والحنجرة، العظام، والجراحة العامة. يؤدي انتشار الأمراض المزمنة المتزايد، وشيخوخة السكان على مستوى العالم، والطلب المتزايد على الجراحات الأقل توغلاً والاختيارية إلى زيادة حجم الجراحات على مستوى العالم. تلعب المصابيح الجراحية دورًا حيويًا في تحسين الرؤية والدقة وكفاءة الإجراءات، خاصة في العمليات المعقدة والطويلة. تعتمد المستشفيات ومراكز الجراحة الإسعافية بشكل متزايد على حلول الإضاءة المتقدمة لدعم الإنتاجية الجراحية العالية، مما يدفع الطلب المستمر على أنظمة المصابيح الجراحية بشكل مباشر.

- على سبيل المثال، يوفر المصباح الأمامي المحمول من سلسلة Welch Allyn’s Green Series 46070 إضاءة LED مركزة بقوة 40 لومن مع عصابة رأس من قماش تيري تزن 4 أونصات، مما يجعله مثاليًا لفحوصات الأنف والأذن والحنجرة والعمليات الجراحية البسيطة.

التقدم التكنولوجي في إضاءة الجراحة

تظل الابتكارات التكنولوجية محركًا رئيسيًا للنمو في سوق المصابيح الجراحية، حيث يركز المصنعون على إضاءة LED عالية الكثافة، وتحسين عرض الألوان، وتحسين أداء البطارية. لقد حسنت التصاميم الخفيفة الوزن والهياكل المريحة المثبتة على الرأس والتوافق مع العدسات المكبرة بشكل كبير من راحة الجراح ودقته. تقلل هذه التطورات من انبعاث الحرارة وإجهاد العين مع ضمان إضاءة متسقة طوال الإجراءات. ومع تحديث مرافق الرعاية الصحية لغرف العمليات، يستمر اعتماد المصابيح الجراحية المتقدمة تقنيًا في الارتفاع، مما يدعم تحسين النتائج الجراحية وكفاءة التشغيل.

- على سبيل المثال، يوفر مصباح Enova Illumination’s XLT-225A أكثر من 225,000 لوكس عند 6100°K باستخدام تقنية الانكسار LED، مع حجم بقعة قابل للتعديل من 2 إلى 5 بوصات لدقة التجاويف العميقة.

توسع مراكز الجراحة المتنقلة

يدعم النمو السريع لمراكز الجراحة المتنقلة بقوة سوق المصابيح الجراحية. يتحول مقدمو الرعاية الصحية بشكل متزايد إلى إجراء العمليات في بيئات العيادات الخارجية لتقليل التكاليف وتقليل مدة إقامة المرضى وتحسين كفاءة سير العمل. تتطلب المراكز المتنقلة حلول إضاءة محمولة وموثوقة وعالية الأداء لتلبية مجموعة واسعة من الإجراءات. توفر المصابيح الجراحية المرونة والتنقل والإضاءة المركزة دون الاعتماد على بنية الإضاءة الثابتة. تعزز الاستثمارات المتزايدة في مرافق الرعاية الخارجية وسياسات التعويض المواتية الطلب على حلول المصابيح الجراحية المتقدمة.

الاتجاهات والفرص الرئيسية

التحول نحو التصاميم المعتمدة على LED والمريحة

يتمثل الاتجاه الرئيسي في سوق المصابيح الجراحية في التحول الواسع نحو الأنظمة المعتمدة على LED مع التصاميم المريحة. توفر المصابيح الأمامية LED عمر تشغيل أطول وجودة إضاءة فائقة وتقليل توليد الحرارة، مما يتماشى مع متطلبات الجراحة الحديثة. يقوم المصنعون بإدخال مواد خفيفة الوزن وعصابات رأس قابلة للتعديل وتوزيع وزن متوازن لتقليل إجهاد الجراح. تخلق هذه الابتكارات فرصًا للتمييز بين المنتجات والعروض المتميزة، خاصة في البيئات الجراحية ذات الحجم الكبير حيث تؤثر الراحة والأداء بشكل مباشر على قرارات الشراء.

- على سبيل المثال، أطلقت STERIS مصباح MedLED Spectra LED الجراحي مع بطاريات Dual Everlast™ مدمجة في عصابة الرأس للاستخدام اللاسلكي ونظام وسادة مسجل ببراءة اختراع للراحة.

فرص النمو في الأسواق الصحية الناشئة

تقدم الاقتصادات الناشئة فرص نمو قوية لسوق المصابيح الجراحية نظرًا لتوسع البنية التحتية للرعاية الصحية وزيادة الوصول إلى الرعاية الجراحية. تستثمر البلدان في آسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط في غرف العمليات الحديثة والمعدات الطبية المتقدمة. يزيد السياحة الطبية المتزايدة واعتماد المعايير الجراحية العالمية من الطلب على أدوات التصور الجراحي الموثوقة. يمكن للاعبين في السوق الذين يركزون على المنتجات المتقدمة تقنيًا وذات التكلفة الفعالة واستراتيجيات التوزيع المحلية أن يستحوذوا على إمكانات نمو كبيرة في هذه المناطق.

- على سبيل المثال، تعاون مستشفى سانت فنسنت في سيدني، أستراليا مع باينتور ديكسون في أكتوبر 2022 لإنشاء مسرح RAPTOR الهجين، الذي يدمج أنظمة جراحية متقدمة تتضمن أضواء جراحية من سترايكر لتحسين الرؤية في رعاية الإصابات.

التحديات الرئيسية

التكلفة العالية لأنظمة الأضواء الجراحية المتقدمة

تظل التكاليف العالية لاقتناء أنظمة الأضواء الجراحية المتقدمة تحديًا كبيرًا لسوق الأضواء الجراحية. تتطلب الأضواء الأمامية القائمة على LED المتميزة مع البصريات المدمجة، وعمر البطارية الممتد، والميزات المريحة استثمارًا كبيرًا مقدمًا. تحد القيود المالية في المستشفيات العامة والحساسية للتكلفة في العيادات الصغيرة من الانتشار الواسع. هذا الحاجز المالي يبطئ دورات الاستبدال ويشجع على الاستمرار في استخدام حلول الإضاءة التقليدية أو الأقل تكلفة، مما يحد من اختراق السوق بشكل عام، خاصة في الأنظمة الصحية النامية.

أداء البطارية وقيود الصيانة

تشكل قضايا أداء البطارية والصيانة تحديات مستمرة في سوق الأضواء الجراحية. يمكن أن تؤدي الحياة المحدودة للبطارية، ومتطلبات الشحن المتكررة، وتدهور الأداء بمرور الوقت إلى تعطيل سير العمل الجراحي. يؤثر الإضاءة غير المتسقة بسبب المشاكل المتعلقة بالبطارية على كفاءة الإجراءات وثقة الجراح. بالإضافة إلى ذلك، يختلف الوصول إلى البطاريات البديلة والدعم الفني عبر المناطق، مما يزيد من تعقيد العمليات. يتطلب معالجة هذه التحديات تقدمًا في تكنولوجيا البطاريات، وتحسين المتانة، ودعم ما بعد البيع الموثوق لضمان موثوقية المنتج على المدى الطويل.

التحليل الإقليمي

أمريكا الشمالية

شكل سوق الأضواء الجراحية في أمريكا الشمالية 38.6% من حصة السوق في عام 2024، مدفوعًا بحجم العمليات الجراحية المرتفع، والبنية التحتية الصحية المتقدمة، والتبني السريع للمعدات الجراحية المتقدمة تقنيًا. تستفيد المنطقة من وجود قوي لمصنعي الأجهزة الطبية الرائدين والاستخدام الواسع للأضواء الجراحية القائمة على LED عبر المستشفيات ومراكز الجراحة الإسعافية. يستمر الطلب في الدعم بسبب ارتفاع انتشار الأمراض المزمنة، وشيخوخة السكان، وزيادة عدد الإجراءات الجراحية طفيفة التوغل. تعزز السياسات التعويضية المواتية والاستثمارات المستمرة في تحديث غرف العمليات من نمو السوق في الولايات المتحدة وكندا.

أوروبا

مثلت أوروبا 29.4% من حصة السوق في عام 2024 في سوق الأضواء الجراحية، مدعومة بأنظمة الرعاية الصحية الراسخة وزيادة اعتماد أدوات التصور الجراحي المتقدمة. تساهم دول مثل ألمانيا والمملكة المتحدة وفرنسا بشكل كبير بسبب معدلات الإجراءات الجراحية العالية والتركيز القوي على سلامة المرضى والدقة. يقود النمو الطلب المتزايد على أنظمة الأضواء الأمامية القائمة على LED والمريحة، خاصة في جراحات الأنف والأذن والحنجرة والجراحات العصبية. يعزز تمويل الحكومة للبنية التحتية الصحية وزيادة الإجراءات الجراحية الخارجية من التبني عبر المرافق الصحية العامة والخاصة.

آسيا والمحيط الهادئ

استحوذ سوق الأضواء الجراحية في آسيا والمحيط الهادئ على 22.1% من حصة السوق في عام 2024، مما يعكس التوسع السريع في البنية التحتية الصحية وزيادة الوصول إلى الرعاية الجراحية. تدفع الأعداد السكانية المتزايدة، وارتفاع انتشار الأمراض المزمنة، وتوسع السياحة الطبية حجم العمليات الجراحية عبر الصين والهند واليابان وجنوب شرق آسيا. تستثمر المستشفيات ومراكز الجراحة الإسعافية بشكل متزايد في الأضواء الجراحية الفعالة من حيث التكلفة وعالية الأداء لتلبية الطلب المتزايد. تواصل المبادرات الحكومية لتحديث المرافق الصحية واعتماد المعايير الجراحية الدولية تسريع نمو السوق في جميع أنحاء المنطقة.

أمريكا اللاتينية

شكلت أمريكا اللاتينية 6.1% من حصة السوق في عام 2024 في سوق الأضواء الجراحية، مدعومة بتحسينات تدريجية في البنية التحتية للرعاية الصحية وزيادة تبني الأجهزة الطبية المتقدمة. تقود البرازيل والمكسيك الطلب الإقليمي بسبب توسع شبكات المستشفيات وزيادة حجم الإجراءات الجراحية. يتم دفع النمو من خلال زيادة الاستثمارات في الرعاية الصحية الخاصة والطلب على إضاءة جراحية فعالة في جراحات الأنف والأذن والحنجرة، والجراحات النسائية، والجراحات العامة. على الرغم من أن القيود المالية تحد من تبني الأنظمة الممتازة، إلا أن الوعي المتزايد بالدقة الجراحية وسلامة المرضى يستمر في دعم التوسع المستمر للسوق.

الشرق الأوسط وأفريقيا

احتفظت منطقة الشرق الأوسط وأفريقيا بـ3.8% من حصة السوق في عام 2024 في سوق الأضواء الجراحية، مدفوعة بزيادة الاستثمارات في البنية التحتية للرعاية الصحية وزيادة القدرة الجراحية في البلدان الرئيسية. تقود دول مجلس التعاون الخليجي الطلب بسبب المرافق المتقدمة في المستشفيات وتبني المعدات الجراحية الحديثة. يتم دعم النمو من خلال زيادة السياحة الطبية، وتوسع القطاعات الصحية الخاصة، والمبادرات الحكومية لتحسين الوصول إلى الرعاية الجراحية. في أفريقيا، تساهم التحسينات التدريجية في أنظمة الرعاية الصحية وبرامج المساعدات الدولية في زيادة تبني حلول الإضاءة الجراحية الأساسية.

تقسيمات السوق:

حسب التكنولوجيا

حسب التطبيق

- الجراحات القلبية

- الجراحات النسائية

- الجراحات العصبية

- جراحات الأنف والأذن والحنجرة

- أخرى

حسب المستخدم النهائي

- المستشفيات

- مراكز الجراحة المتنقلة

- العيادات

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

تحليل المشهد التنافسي لسوق الأضواء الجراحية يبرز وجود شركات تصنيع الأجهزة الطبية الراسخة التي تركز على الابتكار، وجودة المنتجات، والتوزيع العالمي. تشمل اللاعبين الرئيسيين Welch Allyn، KLS Martin Group، Excelitas Technologies Corp.، SurgiTel، Enova Illumination، Admetec Ltd.، ATMOS MedizinTechnik GmbH & Co. KG، Bryton Corporation، Daray Ltd.، وCuda Surgical. تتنافس الشركات من خلال تقديم أضواء جراحية خفيفة الوزن تعتمد على LED مع تحسين شدة الإضاءة، وتحسين أداء البطارية، وتصاميم مريحة لمعالجة راحة الجراح وكفاءة الإجراءات. المبادرات الاستراتيجية مثل إطلاق المنتجات، وتوسيع المحفظة، والشراكات مع المستشفيات ومراكز الجراحة المتنقلة تعزز من وضع السوق. كما تركز الشركات المصنعة على التخصيص، والتوافق مع أنظمة التكبير، ودعم ما بعد البيع لتمييز العروض. يظل التوسع في الأسواق الناشئة من خلال التوزيع المحلي والمنتجات المحسنة من حيث التكلفة استراتيجية رئيسية، بينما يدعم الاستثمار المستمر في البحث والتطوير التنافسية طويلة الأمد والنمو المستدام للسوق.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- إنوفا للإضاءة

- مجموعة كيه إل إس مارتن

- شركة برايتون

- سورجيتل

- إكسليتاس تكنولوجيز كورب.

- داراي المحدودة.

- أدمتيك المحدودة.

- ويلش ألين

- أتموس ميديزين تيكنيك جي إم بي إتش وشركاه كيه جي

- كودا سيرجيكال

التطورات الأخيرة

- في أكتوبر 2024، أطلقت أوراسكوبيك مصباح رأس جراحي محسن مثبت على العدسات المكبرة للأسنان والجراحة، يدمج تقنية TruColor المحسنة لتوفير إضاءة أكثر سطوعًا ودقة في عرض الألوان للأطباء.

- في سبتمبر 2023، قدمت أوراسكوبيك، الرائدة في حلول الرؤية، مصباح الرأس الجراحي Endeavour MD، المصمم لإصدار ضوء عالي الكثافة للتطبيقات الطبية والجراحية.

- في عام 2023، أطلقت كارل ستورز مصباح الرأس الجراحي KS70، الذي يوصف بأنه واحد من أكثر مصابيح LED المتقدمة لديها، حيث يجمع بين الإضاءة العالية والمتانة للاستخدام في غرف العمليات.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا يعتمد على التكنولوجيا، التطبيق، المستخدم النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى العوامل الرئيسية والمحركات والقيود. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد سوق مصابيح الرأس الجراحية تبنيًا مستمرًا مدفوعًا بزيادة حجم الإجراءات الجراحية العالمية عبر تخصصات متعددة.

- ستستمر التطورات التكنولوجية في إضاءة LED في تحسين السطوع ودقة الألوان وكفاءة الطاقة.

- سيزداد الطلب على مصابيح الرأس الجراحية الخفيفة الوزن والمصممة بشكل مريح لتقليل إجهاد الجراحين أثناء الإجراءات الطويلة.

- سيكتسب دمج مصابيح الرأس الجراحية مع العدسات المكبرة وأنظمة التصور الرقمي قبولًا أوسع.

- ستظهر مراكز الجراحة المتنقلة كمولد رئيسي للطلب بسبب التحول نحو الرعاية الجراحية الخارجية.

- سيؤدي التركيز المتزايد على الجراحات الأقل توغلًا والدقيقة إلى دعم النمو المستدام للسوق.

- سيزيد المصنعون من التركيز على تحسين أداء البطاريات والتصاميم اللاسلكية لتعزيز سهولة الاستخدام.

- سيخلق توسيع البنية التحتية للرعاية الصحية في الاقتصادات الناشئة فرص نمو جديدة.

- ستكثف الشراكات الاستراتيجية والابتكارات في المنتجات المنافسة بين اللاعبين الراسخين ومتوسطي الحجم.

- سيستمر التركيز المتزايد على السلامة الجراحية والكفاءة والنتائج السريرية في دفع الطلب طويل الأجل على السوق.