نظرة عامة على السوق

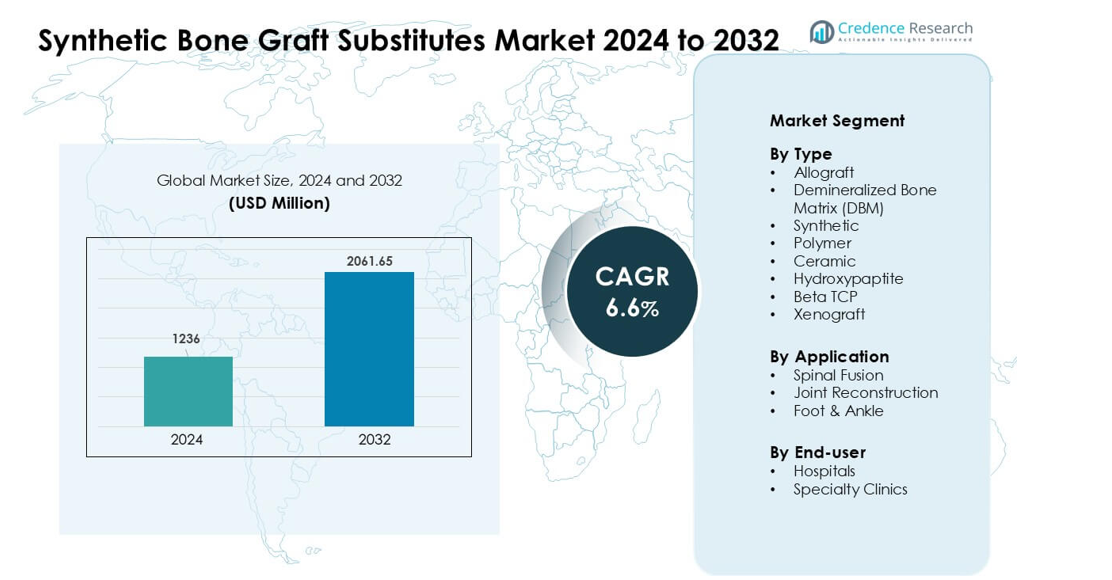

تم تقييم سوق بدائل الطعوم العظمية الاصطناعية بمبلغ 1236 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2061.65 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 6.6٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2032 |

حجم سوق بدائل الطعوم العظمية الاصطناعية 2024

|

1236 مليون دولار أمريكي |

| سوق بدائل الطعوم العظمية الاصطناعية، معدل النمو السنوي المركب |

6.6% |

| حجم سوق بدائل الطعوم العظمية الاصطناعية 2032 |

2061.65 مليون دولار أمريكي |

تشمل أبرز اللاعبين في سوق بدائل الطعوم العظمية الاصطناعية شركات Stryker وSmith & Nephew وBioventus وZimmer Biomet وMTF Biologics وOrthofix Holdings وMedtronic وSeaSpine وDePuy Synthes وAlloSource، حيث تقدم كل منها حلول طعوم متقدمة من السيراميك والبوليمر والهجين. تعزز هذه الشركات السوق من خلال الابتكار المستمر في المواد الحيوية، وتوسيع التطبيقات السريرية، والشراكات مع مقدمي الرعاية الصحية الرئيسيين. برزت أمريكا الشمالية كأهم منطقة في عام 2024 بحصة 38٪، مدفوعة بحجم كبير من الإجراءات العظمية، واعتماد سريع للبدائل الاصطناعية، ووجود قوي لمراكز جراحية متخصصة.

رؤى السوق

- تم تقييم سوق بدائل ترقيع العظام الاصطناعية بمبلغ 1236 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2061.65 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 6.6٪ خلال فترة التوقعات.

- زادت الطلبات حيث فضل الجراحون الطعوم الاصطناعية لجودة يمكن التنبؤ بها وتقليل مخاطر العدوى، حيث احتفظ القطاع الاصطناعي بأكبر حصة في عام 2024.

- تشمل الاتجاهات الاستخدام الأوسع للسيراميك النشط بيولوجيًا، والهجن البوليمرية-السيراميكية، والطعوم المطبوعة ثلاثية الأبعاد التي توفر تكاملاً أفضل وتشكيلًا خاصًا بالمريض.

- اشتدت المنافسة حيث وسع اللاعبون الرئيسيون المحافظ، وحسنوا أداء المواد الحيوية، وتعاونوا مع المستشفيات لدعم إجراءات إعادة بناء العمود الفقري والمفاصل المتقدمة.

- تصدرت أمريكا الشمالية السوق بحصة 38٪ في عام 2024 بسبب ارتفاع حجم جراحات العظام، بينما ظل اندماج العمود الفقري القطاع التطبيقي المهيمن عالميًا.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب النوع

قاد ترقيع العظام الاصطناعية قطاع النوع في عام 2024 بحصة حوالي 38٪ بسبب الطلب القوي على الجودة المتسقة، المسامية المتحكم فيها، وتقليل خطر العدوى. فضلت المستشفيات الخيارات الاصطناعية لأنها تقضي على مشاكل موقع المتبرع المرتبطة بالطعوم الذاتية والطعوم الغريبة. اكتسبت المواد السيراميكية، بما في ذلك هيدروكسي أباتيت وبيتا-TCP، استخدامًا ثابتًا في إصلاحات العظام المعقدة، لكن تبنيها بقي أقل من الاصطناعية لأن الجراحين سعوا إلى ملفات امتصاص أسرع وميزات معالجة أفضل. توسعت الطعوم البوليمرية في الحالات الجراحية ذات التدخل الأدنى، ومع ذلك بقيت حصتها متواضعة بسبب الأداء المحدود في تحمل الأحمال.

- على سبيل المثال، خط الطعوم الاصطناعية Vitoss® هو حل شائع لترقيع العظام من شركة Stryker Corporation، والتي، وفقًا لتقرير صناعي في عام 2016، شهدت حوالي 425,000 عملية زرع في جميع أنحاء العالم في ذلك الوقت، مما يعكس قبولًا واسعًا بين المستشفيات والجراحين للبدائل العظمية الاصطناعية.

حسب التطبيق

سيطر اندماج العمود الفقري على قطاع التطبيق في عام 2024 بحصة تقارب 54٪، مدفوعًا بزيادة حالات تدهور العمود الفقري وارتفاع حجم الجراحات بين كبار السن. استخدم الجراحون الطعوم الاصطناعية لتحسين استقرار الاندماج وتقليل المضاعفات الناتجة عن حصاد الطعوم الذاتية. أظهرت إجراءات إعادة بناء المفاصل نموًا ثابتًا بسبب توسع جراحات مراجعة الركبة والورك، لكنها احتفظت بحصة أصغر من اندماج العمود الفقري لأن إجراءات الاندماج تتطلب أحجام طعوم أكبر. تقدمت إعادة بناء القدم والكاحل مع الطلب من إصابات الرياضة، رغم أن التبني بقي أقل بسبب أعداد الإجراءات الأصغر.

- على سبيل المثال، كان تبني بدائل ترقيع العظام الجديدة والبيولوجيات المحفزة للعظم، مثل Infuse™ (بروتين العظم المورفوجيني البشري المؤتلف-2 أو rhBMP-2)، أحد العوامل المساهمة العديدة – إلى جانب تحسين التقنيات الجراحية وشيخوخة السكان – وراء زيادة الحمل الإجرائي في جراحات اندماج العمود الفقري في جميع أنحاء العالم.

حسب المستخدم النهائي

احتفظت المستشفيات بالحصة الأكبر في عام 2024 بنسبة حوالي 61%، مدعومة بزيادة حجم جراحات العظام، والتصوير المتقدم، والوصول الأوسع إلى مواد الطعوم المتخصصة. فضلت المستشفيات الكبيرة الطعوم الاصطناعية والسيراميكية لأنها تلبي معايير صارمة من التعقيم، والتتبع، والمعايير التنظيمية. وسعت العيادات المتخصصة استخدامها لبدائل طعوم العظام مع زيادة الإجراءات العظمية الخارجية، لكن حصتها بقيت أصغر من المستشفيات بسبب المخزون المحدود وحالات العمود الفقري ذات التعقيد العالي الأقل. ساعد تفضيل المرضى المتزايد للرعاية قليلة التوغل العيادات على تبني الخيارات القائمة على البوليمر، رغم أن المستشفيات ظلت المستخدم النهائي المهيمن.

محركات النمو الرئيسية:

زيادة حجم جراحات العظام والعمود الفقري

تستمر حالات الكسور العالمية المتزايدة، وانحلال العمود الفقري، واضطرابات المفاصل في رفع الطلب على بدائل طعوم العظام الاصطناعية. العديد من الدول تبلغ عن زيادات ثابتة في إجراءات الصدمات والعمود الفقري بسبب شيخوخة السكان وارتفاع معدلات الحوادث. يفضل الجراحون الطعوم الاصطناعية لأنها تقدم جودة متوقعة، وامتصاص محكم، وتقليل مخاوف العدوى مقارنة بالمواد المشتقة من المتبرعين. التحول نحو دمج العمود الفقري وإعادة البناء المعقدة يضيف زخمًا إضافيًا، حيث تتطلب هذه الإجراءات حلول طعوم مستقرة وعالية الأداء. توسيع الوصول إلى الرعاية العظمية في المناطق الناشئة يعزز النمو طويل الأجل، خاصة حيث تقوم المستشفيات بترقية الأجنحة الجراحية وتبني بروتوكولات الطعوم الموحدة.

- على سبيل المثال، تسوق شركة NuVasive بديل طعوم اصطناعي يسمى AttraX putty، وقد تم استخدام هذا المنتج في إجراءات دمج العمود الفقري وتم تسليط الضوء عليه في مراجعة حديثة وثقت نجاحه في تجربة سريرية شملت 100 مريض يخضعون لدمج خلفي جانبي.

المزايا على الطعوم التقليدية الذاتية والمتبرع بها

تحظى البدائل الاصطناعية بقبول سريع لأنها تعالج القيود الرئيسية المرتبطة بالطعوم الذاتية والمتبرع بها. الألم في موقع المتبرع، وتوافر الأنسجة المحدود، وخطر انتقال الأمراض يشجع الجراحين على اختيار الخيارات الاصطناعية ذات الهيكل والإمداد المتسقين. التحسينات في هندسة المواد، بما في ذلك السيراميك النشط بيولوجيًا والمركبات البوليمرية، تحسن التوصيلية العظمية والتعامل أثناء الجراحة. هذه الموثوقية تسمح للمستشفيات بتبسيط المخزون وتقليل التعقيدات المرتبطة بجودة الأنسجة المتبرع بها المتغيرة. تزايد التفضيل للإجراءات قليلة التوغل يدعم أيضًا تبني الطعوم الاصطناعية، حيث تتكيف هذه المواد جيدًا مع الشقوق الصغيرة والمواضع المستهدفة دون الحاجة إلى خطوات تحضير معقدة.

- على سبيل المثال، وجدت مراجعة منهجية مقارنة بين الطعوم الاصطناعية (هيدروكسيباتيت، β‑TCP/HA، PMMA ومواد توصيل عظمية قائمة على البوليمر) مقابل الطعوم الذاتية/المتبرع بها في دمج العمود الفقري أن الطعوم الاصطناعية تتجنب الأمراض المرتبطة بموقع المتبرع وتلغي الحاجة إلى إجراءات الحصاد، وهي مزايا تقلل مباشرة من مخاطر المريض وتبسط اللوجستيات الجراحية.

التقدم في المواد الحيوية والطباعة ثلاثية الأبعاد

تحسينات سريعة في تكنولوجيا المواد الحيوية توسع الأداء والقبول السريري لبدائل الطعوم الاصطناعية. تعزز السيراميك المسامي الجديد، والبوليمرات الهجينة، والطلاءات النشطة بيولوجيًا تجدد العظام، والقوة الميكانيكية، وسرعة الاندماج. تتيح تقنيات الطباعة ثلاثية الأبعاد الآن أشكال طعوم مخصصة للمرضى لعيوب العظام المعقدة أو جراحات المراجعة، مما يقلل من وقت العملية ويحسن التكيف. يطور المصنعون بشكل متزايد هياكل مركبة تحاكي العظام الطبيعية، مما يوفر توزيعًا أفضل للحمل وشفاء أسرع. تدعم هذه الابتكارات الاستخدام السريري الأوسع عبر إجراءات العمود الفقري والصدمات وإعادة البناء بينما تشجع المستشفيات على الترقية إلى أنظمة الطعوم المتقدمة ذات التوقعات والتخصيص الأكبر.

الاتجاه الرئيسي والفرصة:

نمو الإجراءات العظمية طفيفة التوغل

تستمر جراحات العمود الفقري والمفاصل طفيفة التوغل في التوسع، مما يخلق فرصًا قوية لاعتماد بدائل الطعوم الاصطناعية. يفضل الجراحون المواد الخفيفة الوزن والقابلة للتشكيل والسريعة الامتصاص التي تناسب نقاط الوصول الأصغر دون التأثير على الاستقرار. يستجيب المصنعون بتطوير حبيبات أدق ومعاجين قابلة للحقن وهجائن من البوليمر والسيراميك المناسبة للتوصيل المستهدف. مع زيادة حجم الإجراءات في مراكز العظام الخارجية، تكتسب الطعوم الاصطناعية استخدامًا أوسع بسبب قصر وقت التحضير والجودة المتسقة وانخفاض خطر التلوث. يعزز هذا الاتجاه الطلب عبر دمج العمود الفقري وإصلاح إصابات الرياضة وإعادة بناء القدم والكاحل، خاصة حيث تظل سرعة التعافي أولوية للمرضى.

- على سبيل المثال، أشار تقرير حديث لصناعة السوق إلى أن قطاع الطعوم العظمية القابلة للحقن الاصطناعية عالميًا، والذي يناسب بشكل خاص الإجراءات طفيفة التوغل والجلدية، كان له قيمة سوقية تقدر بـ 630.98 مليون دولار أمريكي في عام 2024. وقدر تقرير آخر أن إجمالي سوق بدائل الطعوم العظمية القابلة للحقن (بما في ذلك الأنواع الطبيعية مثل الطعوم الذاتية وDBM) كان له قيمة أعلى بكثير بلغت 2.74 مليار دولار أمريكي في عام 2024.

زيادة التبني في الأسواق الصحية الناشئة

تحسين البنية التحتية للرعاية الصحية في آسيا والمحيط الهادئ وأمريكا اللاتينية وأجزاء من الشرق الأوسط يخلق مسارات جديدة لتوسع السوق. تستثمر المستشفيات في المناطق النامية في معدات جراحية متقدمة ورعاية عظمية موحدة، مما يشجع على استخدام أوسع للطعوم الاصطناعية بدلاً من الطعوم الذاتية المحدودة من المتبرعين. تزيد حوادث الطرق المتزايدة والشيخوخة السكانية وتوسيع التغطية التأمينية من معدلات جراحة العظام والصدمات. يستفيد المصنعون من الطلب غير المستغل على المواد الاصطناعية ذات التكلفة الفعالة والأداء المتوقع، خاصة الطعوم السيراميكية التي توفر خصائص توصيل عظمي قوية. تساهم برامج التدريب للجراحين والتعاون مع الموزعين الإقليميين في تسريع التبني عبر الأسواق ذات النمو المرتفع.

- على سبيل المثال، في منطقة آسيا والمحيط الهادئ التي تعد سوقًا ناشئًا رئيسيًا، قُدرت سوق الطعوم العظمية والبدائل بـ 662.4 مليون دولار أمريكي في عام 2024، مما يعكس الطلب القوي على بدائل الطعوم (بما في ذلك الاصطناعية) مع ارتفاع إجراءات العظام.

التحدي الرئيسي:

التكلفة العالية لمواد الطعوم الاصطناعية المتقدمة

تظل العديد من المواد الحيوية المتقدمة، بما في ذلك السيراميك المركب وهجائن البوليمر والسيراميك، مكلفة للمستشفيات الأصغر والأسواق الناشئة. تحد هذه الأسعار المرتفعة من التبني مقارنة بالطعوم الذاتية التقليدية، التي غالبًا ما تبدو أكثر تكلفة رغم قيودها. تؤثر مخاوف التكلفة أيضًا على المراكز الخارجية التي يجب أن توازن بين أداء المواد والقيود الميزانية. تبطئ فجوات التعويض في عدة دول من شراء بدائل الطعوم المتميزة، مما يجبر مقدمي الخدمات على الاعتماد على الخيارات الأقدم أو الأقل جودة. يواجه المصنعون ضغوطًا لخفض الأسعار مع الحفاظ على معايير السلامة والأداء، مما يخلق تحديات مستمرة لاختراق أوسع على المستوى العالمي.

أدلة سريرية طويلة الأمد محدودة في تطبيقات معينة

على الرغم من أن الطعوم الاصطناعية تستمر في التوسع بسرعة، إلا أن بعض الجراحين يظلون حذرين بسبب قلة البيانات السريرية طويلة الأمد في التطبيقات المعقدة التي تتحمل الأحمال. تتعلق المخاوف بتوقيت الامتصاص، والقوة الميكانيكية، والاندماج طويل الأمد مقارنة بالطعوم الذاتية المدروسة جيدًا. كما أن التباينات في خصائص المواد بين الشركات المصنعة تخلق تباينات في النتائج السريرية. تطالب الهيئات التنظيمية بأدلة قوية، مما يمدد جداول الموافقة للمواد الحيوية من الجيل التالي. هذه الفجوات تبطئ التبني في الإجراءات عالية المخاطر، خاصة في جراحات المراجعة حيث تكون معدلات الفشل لها عواقب أكبر. يبقى تعزيز الأبحاث طويلة الأمد والدراسات بعد التسويق أمرًا ضروريًا لتعزيز الثقة السريرية بشكل أوسع.

تحليل إقليمي

أمريكا الشمالية

احتلت أمريكا الشمالية المركز الأول في عام 2024 بحصة تبلغ حوالي 38%، مدعومة بحجم كبير من الإجراءات العظمية، واعتماد قوي لمواد الطعوم الاصطناعية، وبنية تحتية جراحية متقدمة. قادت الولايات المتحدة معظم الطلب بسبب ارتفاع حالات دمج العمود الفقري وإعادة بناء المفاصل إلى جانب التبني السريع للطعوم المطبوعة ثلاثية الأبعاد. فضلت المستشفيات في المنطقة البدائل الاصطناعية والسيراميكية لجودتها المتسقة وتقليل خطر العدوى. عززت التعويضات المواتية لإجراءات العمود الفقري والصدمة نمو السوق، بينما شجعت الابتكارات المستمرة في المواد الحيوية الجراحين على التحول من الطعوم المشتقة من المتبرعين إلى البدائل الاصطناعية الأكثر توقعًا.

أوروبا

استحوذت أوروبا على حصة تقارب 29% في عام 2024، مدفوعة بزيادة الطلب على الرعاية العظمية والقبول السريري القوي للبدائل الطعومية القائمة على السيراميك والبوليمر. قادت ألمانيا وفرنسا والمملكة المتحدة التبني بسبب ارتفاع معدلات جراحة العمود الفقري والوصول الأوسع إلى الإجراءات العظمية طفيفة التوغل. دعم التركيز التنظيمي الصارم في المنطقة على السلامة وقابلية التتبع صعود المواد الاصطناعية على الطعوم المأخوذة من المتبرعين. عززت الاستثمارات المتزايدة في أبحاث تجديد العظام والتوافر الأوسع لأشكال الطعوم القابلة للتخصيص التبني بشكل أكبر. عززت زيادة السكان المسنين وارتفاع الكسور المرتبطة بهشاشة العظام الطلب الإقليمي طويل الأمد.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حوالي 23% من الحصة في عام 2024 وظلت المنطقة الأسرع نموًا بسبب التوسع السريع في الرعاية الصحية وزيادة معدلات الجراحة العظمية. قادت الصين والهند واليابان الطلب حيث قامت المستشفيات بتحديث القدرات الجراحية واعتمدت الطعوم الاصطناعية لمعالجة قلة توفر الأنسجة المتبرع بها. عززت حالات الصدمة المتزايدة، وتوسع التغطية التأمينية، والوصول الأكبر إلى إجراءات إعادة بناء العمود الفقري والمفاصل التبني. استهدفت الشركات المصنعة المنطقة بخيارات طعوم سيراميكية وهجينة فعالة من حيث التكلفة ومناسبة لإعدادات سريرية متنوعة. ساهمت السياحة الطبية المتزايدة في جنوب شرق آسيا أيضًا في زيادة حجم الإجراءات واختراق السوق بشكل أوسع.

أمريكا اللاتينية

احتفظت أمريكا اللاتينية بحصة تقارب 6% في عام 2024، مدعومة بتوسع خدمات العظام في البرازيل والمكسيك والأرجنتين. اعتمدت المستشفيات بشكل متزايد البدائل الاصطناعية لتقليل مخاطر العدوى المرتبطة بالأنسجة المتبرع بها وتحسين موثوقية الإمداد. عززت حالات الكسور والصدمة المتزايدة من حوادث الطرق الطلب، خاصة في المراكز الحضرية ذات المرافق الجراحية المتقدمة. ومع ذلك، فإن عمليات التعويض الأبطأ والقيود المالية حدت من التبني للمواد الحيوية الممتازة. شجعت الاستثمارات المتزايدة في الرعاية الصحية الخاصة وبرامج تدريب الجراحين على اختراق ثابت للطعوم القائمة على السيراميك والبوليمر في المناطق الحضرية الكبرى.

الشرق الأوسط وأفريقيا

شكلت منطقة الشرق الأوسط وأفريقيا ما يقرب من 4% من الحصة في عام 2024، مدفوعة بالطلب المتزايد على إجراءات العمود الفقري والإصابات في دول الخليج. دعمت الاستثمارات في مراكز العظام المتقدمة في الإمارات العربية المتحدة والمملكة العربية السعودية وقطر التبني الأوسع للبدائل الاصطناعية للطعوم. شجع توافر الأنسجة المانحة المحدود المستشفيات على التحول نحو السيراميك والبوليمرات الهجينة. في أفريقيا، نما التبني ببطء بسبب قيود الميزانية والوصول غير المتكافئ إلى الرعاية الجراحية المتخصصة. ومع ذلك، دعمت التحضر المتزايد والترقيات التدريجية للبنية التحتية للمستشفيات التوسع التدريجي للسوق عبر دول مختارة.

تقسيمات السوق:

حسب النوع

- طعوم العظام المأخوذة من متبرع

- مصفوفة العظام منزوعة المعادن (DBM)

- اصطناعي

- بوليمر

- سيراميك

- هيدروكسي أباتيت

- بيتا TCP

- طعوم العظام المأخوذة من حيوانات

حسب التطبيق

- دمج العمود الفقري

- إعادة بناء المفاصل

- القدم والكاحل

حسب المستخدم النهائي

- المستشفيات

- العيادات المتخصصة

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق بدائل الطعوم العظمية الاصطناعية بمشاركة نشطة من قبل الشركات الرائدة في تصنيع العظام والمواد الحيوية التي تركز على الابتكار والامتثال التنظيمي والأداء السريري. تعزز شركات مثل Stryker وSmith & Nephew وBioventus وZimmer Biomet وMTF Biologics وOrthofix Holdings وMedtronic وSeaSpine وDePuy Synthes وAlloSource المنافسة من خلال محافظ منتجات واسعة تشمل السيراميك والمركبات البوليمرية والطعوم الهجينة المتقدمة. يستثمر العديد من اللاعبين بشكل كبير في البحث لتعزيز التوصيلية العظمية، والتحكم في الامتصاص، والقوة البيوميكانيكية، مما يدفع إلى ترقيات مستمرة في حلول دمج العمود الفقري وإعادة بناء المفاصل. تساعد الشراكات الاستراتيجية مع المستشفيات والمؤسسات البحثية في التحقق من النتائج السريرية ودعم التبني الأوسع. كما يتوسع المصنعون في المناطق سريعة النمو من خلال شبكات التوزيع المحلية، وبرامج تدريب الجراحين، وخطوط المنتجات ذات التكلفة الفعالة. تعزز التطورات المستمرة في الطعوم المطبوعة بتقنية ثلاثية الأبعاد والغرسات الشخصية المنافسة بشكل أكبر، حيث تتسابق الشركات لتقديم مواد حيوية من الجيل التالي توفر شفاءً متوقعًا واندماجًا قويًا وتقليل معدلات المضاعفات.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- سترايكر (الولايات المتحدة)

- سميث & نيفيو بي إل سي (المملكة المتحدة)

- بيوفنتوس (الولايات المتحدة)

- زيمر بيومت (الولايات المتحدة)

- MTF بيولوجيكس (الولايات المتحدة)

- أورثوفيكس هولدينجز، إنك. (الولايات المتحدة)

- ميدترونيك بي إل سي (أيرلندا)

- سي سباين (الولايات المتحدة)

- شركات ديبويس سينثيس (خدمات جونسون & جونسون، إنك.) (الولايات المتحدة)

- ألو سورس (الولايات المتحدة)

التطورات الأخيرة

- في مارس 2025، عرضت شركة سميث & نيفيو بي إل سي (المملكة المتحدة) تقنيات متقدمة لإعادة بناء العظام (الروبوتات، أنظمة الركبة/الورك وأدوات التخطيط الجراحي ذات الصلة) في AAOS 2025؛ بينما ركز هذا الإعلان على إعادة البناء/الروبوتات، فإنه يشير إلى استمرار استثمار الشركة في الأنظمة الجراحية التي تتفاعل مع زراعة العظام والبيولوجيات المستخدمة خلال إجراءات إعادة البناء.

- في يناير 2025، أعلنت شركة سترايكر (الولايات المتحدة) عن اتفاق نهائي لبيع أعمال زراعة العمود الفقري في الولايات المتحدة (كجزء من إعادة تشكيل أوسع للمحفظة)؛ هذه الخطوة الاستراتيجية تؤثر على كيفية تموضع سترايكر لمنتجات العمود الفقري والزراعة في المستقبل.

- في يناير 2025، وقعت ميدترونيك بي إل سي اتفاقية توزيع حصرية لمدة خمس سنوات مع كيروس بيوساينسز لبيع MagnetOs، وهو بديل زراعة عظام سيراميكي صناعي، في أسواق العمود الفقري المختارة في الولايات المتحدة، مما يوسع محفظتها من الزراعة الصناعية ويستفيد من معدلات الاندماج الأعلى لـ MagnetOs مقارنة بالزراعة الذاتية في التجارب السريرية.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع، التطبيق، المستخدم النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على الزراعة الصناعية مع تحول الجراحين من المواد المشتقة من المتبرعين.

- ستحظى السيراميك الحيوي والمركبات الهجينة بقبول أوسع في العيادات.

- ستصبح الزراعة المطبوعة بتقنية ثلاثية الأبعاد والمخصصة للمريض أكثر شيوعًا في عمليات إعادة البناء المعقدة.

- ستزيد الإجراءات الجراحية العظمية طفيفة التوغل من الحاجة إلى صيغ الزراعة القابلة للتشكيل والحقن.

- ستعزز التطورات في المواد الحيوية التجديدية من الاندماج وتقصير أوقات الشفاء.

- ستوسع المستشفيات من تبنيها بسبب الأداء المتوقع وإدارة المخزون المبسطة.

- ستشهد الأسواق الناشئة قبولًا أسرع مع تحسن البنية التحتية العظمية.

- ستستثمر الشركات أكثر في الدراسات السريرية طويلة الأجل لتعزيز الموافقة التنظيمية.

- سيؤدي تحسين الأسعار والإنتاج المحلي إلى تحسين الوصول في المناطق الحساسة للتكلفة.

- ستسرع الشراكات الاستراتيجية بين الشركات المصنعة والمراكز الجراحية من الابتكار والتبني.