نظرة عامة على السوق:

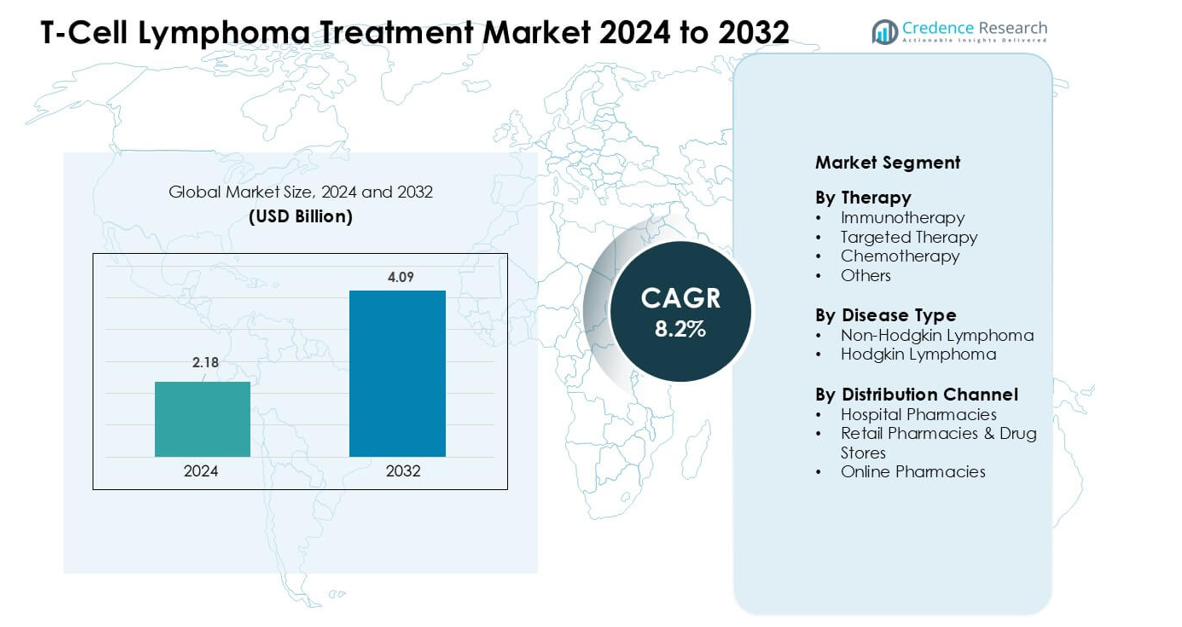

تم تقييم سوق علاج سرطان الغدد الليمفاوية للخلايا التائية بمبلغ 2.18 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 4.09 مليار دولار أمريكي بحلول عام 2032، بنمو بمعدل نمو سنوي مركب يبلغ 8.2% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق علاج سرطان الغدد الليمفاوية للخلايا التائية 2024 |

2.18 مليار دولار أمريكي |

| سوق علاج سرطان الغدد الليمفاوية للخلايا التائية، معدل النمو السنوي المركب |

8.2% |

| حجم سوق علاج سرطان الغدد الليمفاوية للخلايا التائية 2032 |

4.09 مليار دولار أمريكي |

يشمل سوق علاج سرطان الغدد الليمفاوية للخلايا التائية شركات رئيسية مثل جينينتيك، تيفا للصناعات الدوائية، كايت فارما/جيلياد ساينسز، بريستول مايرز سكويب، نوفارتيس، سبكتروم للأدوية، أسترازينيكا، باير، يانسن للأدوية، وتاكيدا للصناعات الدوائية المحدودة. عززت هذه الشركات مواقعها من خلال محافظ قوية في العلاج المناعي، الأدوية المستهدفة، والعلاجات الخلوية الناشئة. قادت أمريكا الشمالية السوق العالمي في عام 2024 بحصة تقدر بـ 39%، مدعومة بمعدلات تشخيص عالية، مراكز أورام متقدمة، والوصول الواسع إلى العلاجات المبتكرة. عززت النشاط القوي للتجارب السريرية والموافقات التنظيمية السريعة من قيادة المنطقة داخل هذا السوق المتخصص في علم الأورام.

رؤى السوق:

- وصل سوق علاج سرطان الغدد الليمفاوية للخلايا التائية إلى 2.18 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 4.09 مليار دولار أمريكي بحلول عام 2032، بنمو بمعدل نمو سنوي مركب يبلغ 8.2%.

- أدى الطلب المتزايد على العلاج المناعي إلى تبني قوي، حيث احتل العلاج المناعي أكبر حصة في العلاج في عام 2024 بفضل الموافقات الأوسع ونسب الاستجابة الأعلى.

- شملت الاتجاهات الرئيسية النمو السريع للطب الدقيق، التوسع في استخدام التحليل الجزيئي، وزيادة النشاط السريري في علاجات CAR-T والعلاجات الخلوية من الجيل التالي.

- عزز اللاعبون الرئيسيون مثل جينينتيك، كايت فارما/جيلياد ساينسز، بريستول مايرز سكويب، نوفارتيس، وتاكيدا المنافسة من خلال الأدوية البيولوجية المتقدمة والأدوية المستهدفة.

- احتلت أمريكا الشمالية أعلى حصة إقليمية بنسبة 39% في عام 2024، بينما قاد سرطان الغدد الليمفاوية اللاهودجكيني قطاع الأمراض بحصة مهيمنة مدعومة بأعداد كبيرة من المرضى وتغطية تشخيصية أوسع.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب العلاج

احتل العلاج المناعي أكبر حصة في عام 2024 بفضل التبني القوي لمثبطات PD-1 ونهج CAR-T لعلاج الأورام الليمفاوية التائية العدوانية. فضل الأطباء هذه الخيارات لأن معدلات الاستجابة تحسنت في الحالات المتكررة وتقليل السمية دعم نتائج أفضل للمرضى. كما نما العلاج المستهدف مع توسع الشركات في استخدام مثبطات الكيناز عبر الأنواع الفرعية للخلايا التائية الطرفية. استمر العلاج الكيميائي في كونه نظامًا أساسيًا للعلاج في الخطوط الأولى، بينما دعم فئة “الأخرى” الحالات المتخصصة التي تتطلب بروتوكولات مركبة أو نظم علاجية تلطيفية. حافظ النشاط القوي للتجارب والموافقات التنظيمية الأوسع على تقدم العلاج المناعي.

- على سبيل المثال، في دراسة حديثة لعلاج CAR-T موجه لـ TRBC1 لعلاج لمفومة الخلايا التائية المحيطية، أسفر العلاج عن معدل استجابة إجمالي بنسبة 66.6% (6 من 9 مرضى قابلين للتقييم) ومن بين المستجيبين، حقق أربعة استجابة أيضية كاملة (CMR)، مما يظهر جدوى CAR-T لعلاج NHL الخلايا التائية.

حسب نوع المرض

سيطرت لمفومة اللاهودجكين على القطاع في عام 2024 بحصة كبيرة مدفوعة بالانتشار العالي لللمفومة الخلايا التائية المحيطية واللمفومة الخلايا التائية الجلدية. زادت احتياجات العلاج مع حاجة المزيد من المرضى إلى خيارات نظامية متقدمة وتحسن التشخيص السريع في زيادة معدلات الإحالة إلى مراكز التخصص. احتفظت لمفومة هودجكين بحصة أصغر لأن أشكال الخلايا التائية ظلت أقل شيوعًا وتتطلب بروتوكولات مستهدفة أقل. ظل النمو في القطاع المسيطر مدعومًا باختبار أوسع للعلامات الحيوية، وقنوات علاج أقوى، وتحسن الوصول إلى رعاية الأورام المتخصصة.

- على سبيل المثال، وفقًا لبيانات سجل كبيرة من مشروع PTCL الدولي العالمي، من بين جميع لمفومات الخلايا التائية ضمن NHL، شكل النوع الفرعي PTCL-NOS حوالي 25.9% من حالات NHL الخلايا التائية، بينما شكلت لمفومة الخلايا التائية الوعائية المناعية (AITL) حوالي 18.5% ولمفومة الخلايا الكبيرة الكشمية (ALCL) حوالي 12.0%.

حسب قناة التوزيع

تصدرت صيدليات المستشفيات مشهد التوزيع في عام 2024 بأعلى حصة لأن علاجات لمفومة الخلايا التائية المعقدة تتطلب إدارة تحت الإشراف ومراقبة دقيقة. صرفت مراكز الأورام الكبيرة معظم العلاجات المناعية والعوامل المستهدفة بسبب احتياجات التعامل الصارمة ودعم السداد. استحوذت الصيدليات ومتاجر الأدوية على طلب معتدل على علاجات المتابعة الفموية وأدوية الرعاية الداعمة. نمت الصيدليات عبر الإنترنت بوتيرة ثابتة مع تحسن تلبية الطلبات الرقمية، لكن قواعد التخزين الصارمة وتعقيد العلاج أبقت صيدليات المستشفيات في الصدارة.

محركات النمو الرئيسية:

الاعتماد المتزايد على العلاجات المناعية المتقدمة

تسارع النمو مع تحول أطباء الأورام نحو العلاجات المناعية التي حسنت البقاء في حالات لمفومة الخلايا التائية العدوانية. وسع الاستخدام السريري الأوسع لمثبطات PD-1، والعقاقير المرتبطة بالأجسام المضادة، ومرشحي CAR-T خيارات العلاج للمرضى الذين يعانون من الانتكاس والمقاومة. وافقت الوكالات التنظيمية على المزيد من مؤشرات العلاج المناعي المستهدف، مما زاد من إمكانية الوصول عبر مراكز السرطان الرئيسية. دعمت الأدلة القوية من التجارب العالمية زيادة الاستيعاب، خاصة حيث كانت مقاومة العلاج الكيميائي شائعة. عززت المستشفيات بنية تحتية للحقن، مما سمح بالتبني السريع لأنظمة العلاج المركبة وبروتوكولات المراقبة في الوقت الفعلي. استمر الاستثمار في الأدوية المعدلة للمناعة من الجيل التالي في الارتفاع، مما أتاح تطبيقًا أوسع عبر أنواع متعددة من لمفومة الخلايا التائية. وضعت هذه التطورات العلاج المناعي كمحرك نمو رئيسي.

- على سبيل المثال، في تجربة متعددة المراكز من المرحلة 1/2 لعلاج CAR-T الجديد الموجه لـ TRBC1 في حالات لمفومة الخلايا التائية المحيطية (PTCL) المتكررة/المقاومة للعلاج، حقق 4 من أصل 10 مرضى قابلين للتقييم استجابة أيضية كاملة؛ اثنان منهم حافظا على الهدوء لأكثر من عام، مما يظهر فعالية مستدامة في مجموعة تعرضت لعلاجات مكثفة مسبقًا.

الانتشار المتزايد والتشخيص المبكر للورم الليمفاوي للخلايا التائية المحيطية

زادت الحاجة إلى العلاج بسبب الانتشار العالمي الأعلى للورم الليمفاوي للخلايا التائية المحيطية والورم الليمفاوي للخلايا التائية الجلدية. ساعدت المزيد من برامج الفحص وتقنيات علم الأمراض المحسنة الأطباء في تشخيص الحالات في مراحل مبكرة، مما زاد من الحاجة إلى العلاجات المتقدمة. حسنت إمكانية الوصول الموسعة إلى الاختبارات الجزيئية تصنيف الأنواع الفرعية ووجهت اختيار العلاج بدقة أكبر. اعتمدت مراكز السرطان المتخصصة شبكات إحالة قوية، مما قلل من تأخيرات التشخيص وزاد من تسجيل المرضى في مسارات العلاج المنظمة. كما استثمرت الأنظمة الصحية في حملات التوعية التي حسنت المعرفة العامة وشجعت على الاستشارة الطبية المبكرة. مع التعرف المبكر وتوافر العلاج الأوسع، زادت أحجام العلاج بشكل مطرد في المستشفيات وعيادات الأورام.

- على سبيل المثال، حددت دراسة قائمة على السجل السكاني من بكين (2007-2018) 801 حالة جديدة من الورم الليمفاوي للخلايا التائية خلال تلك الفترة؛ من بين هؤلاء، تم تصنيف 37.45% على أنهم PTCL-NOS، و20.35% على أنهم ورم ليمفاوي للخلايا التائية الوعائية المناعية (AITL)، و17.60% على أنهم ورم ليمفاوي NK/T-cell، و10.24% على أنهم ورم ليمفاوي كبير الخلايا الكشمي (ALCL)، مما يعكس تحسين تصنيف الأنواع الفرعية في بيانات السجل.

استثمارات قوية في البحث والتطوير وتوسع في خط الأنابيب السريري

زادت شركات الأدوية من إنفاقها على البحث والتطوير لتلبية الاحتياجات السريرية غير الملباة في الورم الليمفاوي للخلايا التائية. دعم خط الأنابيب المتزايد من المثبطات المستهدفة، وبروتوكولات الجمع، والبيولوجيات من الجيل التالي الابتكار القوي. اختبرت العديد من التجارب المتأخرة مسارات جديدة، مثل تثبيط JAK/STAT وPI3K، مما خلق فرصًا للتسويق في المستقبل. ساهم التعاون بين شركات التكنولوجيا الحيوية والمعاهد البحثية في تسريع اكتشاف الأدوية ودعم الدراسات الانتقالية بشكل أسرع. منحت الوكالات التنظيمية مراجعات أولوية لعدة مرشحين بسبب ندرة وشدة المرض. عزز التمويل المتزايد لرأس المال المغامر لشركات التكنولوجيا الحيوية التي تركز على الورم الليمفاوي زخم التطوير. خلقت هذه التطورات المستمرة أساسًا قويًا للنمو طويل الأجل.

الاتجاهات والفرص الرئيسية:

التقدم في الطب الدقيق والتحليل الجزيئي

نما الطب الدقيق حيث اعتمد أطباء الأورام بشكل أكبر على التحليل الجينومي لتوجيه قرارات العلاج. وسعت المختبرات خدمات التسلسل من الجيل التالي التي حددت الطفرات المرتبطة بتقدم الورم الليمفاوي للخلايا التائية. ساعدت هذه المعلومات الأطباء في مطابقة المرضى مع المثبطات المستهدفة ذات القيمة العلاجية الأعلى. ركز مطورو الأدوية أيضًا على التجارب الخاصة بالعلامات الحيوية، مما زاد من الطلب على العلاجات المخصصة. استثمرت المستشفيات في الأدوات التشخيصية الرقمية التي حسنت وقت الاستجابة ودعمت التعديلات العلاجية في الوقت الفعلي. مع نضوج الأورام الشخصية، زادت الفرص لمطوري الأدوية الذين يقدمون حلولًا مدفوعة بالطفرات والتشخيصات المصاحبة في الأسواق العالمية.

- على سبيل المثال، أظهرت دراسة واقعية أجريت بين 2021 و2023 على مرضى يعانون من أورام الخلايا التائية المؤكدة أن 94% من المرضى (من أصل 93) كان لديهم على الأقل متغير جيني واحد تم اكتشافه عبر تسلسل الجيل التالي (NGS)، و71% (n = 70) كان لديهم على الأقل متغير مسبب أو من المحتمل أن يكون مسببًا.

توسع علاجات CAR-T والعلاجات الخلوية من الجيل التالي

خلق الاهتمام المتزايد بعلاج الخلايا CAR-T فرصًا جديدة في السوق. صممت مجموعات البحث تراكيب CAR تركز على الخلايا التائية مع تحسين متانة وملفات الأمان. أصبحت منصات التصنيع أكثر كفاءة، مما قلل من جداول الإنتاج وأتاح وصولاً أوسع للمرضى. قام الأطباء بتقييم علاجات خلوية جديدة من نوع allogeneic التي وعدت بتكلفة أقل وتوافر أسرع. جذبت هذه البرامج استثمارات كبيرة من شركات التكنولوجيا الحيوية العالمية، مما أدى إلى تسريع الابتكار. كما أعدت المستشفيات وحدات العلاج الخلوي بأنظمة معالجة محسنة وطاقم مدرب، مما عزز من تبنيها في المستقبل. وضعت هذه التطورات العلاجات الخلوية كفرصة كبيرة للتوسع في السوق على المدى الطويل.

- على سبيل المثال، أدت التطورات الحديثة في تصنيع CAR‑T إلى تقليص وقت “الوريد إلى الوريد” (من جمع الخلايا إلى الحقن) بشكل كبير: حيث قللت منصات التصنيع السريعة الجديدة وقت الإنتاج من 3-5 أسابيع تقليدية إلى أقل من 10 أيام في بعض المراكز.

التحديات الرئيسية:

تكاليف العلاج العالية والوصول المحدود

ظلت علاجات أورام الخلايا التائية مكلفة بسبب التصنيع المعقد، وسلاسل التوريد المحدودة، والإشراف السريري المكثف. واجه العديد من المرضى وصولًا محدودًا في المناطق ذات الدخل المنخفض حيث بقيت برامج التعويض والبنية التحتية للأورام غير متطورة. كافحت المستشفيات مع قيود الميزانية للعلاجات المناعية والخيارات الخلوية المتقدمة. حتى في الأسواق المتقدمة، أبطأت أعباء تقاسم التكاليف من تبنيها بين بعض مجموعات المرضى. واجه المصنعون ضغوطًا لتبرير التسعير من خلال فوائد البقاء على قيد الحياة وتحسين جودة الحياة. استمر هذا التحدي في تقييد الوصول العادل عبر الأسواق العالمية على الرغم من زيادة الابتكار في العلاج.

نقص في أخصائيي الأورام المتخصصين وقدرات التشخيص

واجه النمو قيودًا بسبب نقص في أطباء الدم، والممرضات المتخصصات في الأورام، والمختبرات التشخيصية المتقدمة. تطلب التشخيص الدقيق خبرة في علم الأمراض والاختبارات الجزيئية، والتي ظلت غير متساوية عبر عدة مناطق. أدى الوصول المحدود إلى المراكز المتخصصة إلى تأخير بدء العلاج وتقليل الالتزام بمسارات الرعاية المناسبة. كافحت العديد من العيادات مع معدات قديمة أبطأت من تحديد الأنواع الفرعية وتخطيط العلاج. أثر نقص الموظفين المؤهلين أيضًا على التعامل الآمن مع العلاجات المناعية والعلاجات الخلوية. خلقت هذه الفجوات تفاوتات في الرعاية وقيّدت التبني الكامل للعلاجات الناشئة عبر الأسواق العالمية.

تحليل إقليمي:

أمريكا الشمالية – ~39% حصة سوقية (2024)

احتفظت أمريكا الشمالية بأكبر حصة تبلغ حوالي 39% في 2024 بسبب الاستخدام القوي للعلاجات المناعية والأدوية المستهدفة المتقدمة عبر مراكز السرطان الرئيسية. عززت معدلات التشخيص العالية والبنية التحتية القوية للأورام ودعم التعويض القوي من وصول العلاج. بقيت الولايات المتحدة في المقدمة بسبب النشاط الكثيف للتجارب السريرية والتبني السريع للبيولوجيات من الجيل التالي. تبعت كندا اتجاهات مماثلة مع زيادة استخدام الطب الدقيق وتغطية أوسع لعلم الأمراض. حافظت الفحوصات المبكرة والاستثمار القوي من قبل صانعي الأدوية الرئيسيين على المنطقة في موقع قيادي.

أوروبا – ~31% حصة سوقية (2024)

استحوذت أوروبا على حوالي 31% من السوق في عام 2024، مدعومة بإرشادات سريرية قوية، وكثافة عالية من المتخصصين، وسهولة الوصول إلى الاختبارات الجزيئية. عززت ألمانيا والمملكة المتحدة وفرنسا وإيطاليا تبني العلاج المستهدف من خلال تعويضات منظمة وبرامج وطنية لمكافحة السرطان. وسعت شبكات البحث التجارب السريرية للبيولوجيات والأنظمة العلاجية المشتركة، مما حسن من توفر العلاج. استثمرت الدول المركزية ودول الشمال في مختبرات متقدمة حسنت من اكتشاف الأنواع الفرعية المبكر. ساعدت حالات اللمفوما التائية المحيطية المتزايدة والوصول الواسع إلى مراكز السرطان الثالثية في الحفاظ على الحصة القوية للمنطقة.

آسيا والمحيط الهادئ – ~22% حصة السوق (2024)

استحوذت آسيا والمحيط الهادئ على ما يقرب من 22% من السوق في عام 2024، مدعومة بزيادة الوعي بالسرطان وتنامي البنية التحتية للأورام. قادت الصين واليابان معظم الطلب بشبكات مستشفيات قوية، وتجارب سريرية نشطة، وموافقات أوسع للعلاج المناعي. سجلت الهند وكوريا الجنوبية زيادة ثابتة مع تزايد القدرة على تحمل تكاليف الاختبارات الجزيئية وتحسن أنظمة الإحالة. زادت الأعداد الكبيرة من المرضى وانتشار اللمفوما التائية من حجم العلاجات. عززت الاستثمارات المتزايدة من شركات الأدوية المحلية والعالمية من مكانة المنطقة كسوق سريع النمو.

أمريكا اللاتينية – ~5% حصة السوق (2024)

شكلت أمريكا اللاتينية حوالي 5% من السوق في عام 2024، متأثرة بعدم تساوي الوصول إلى العلاج وقدرة التشخيص المتفاوتة. قادت البرازيل والمكسيك النمو من خلال توسيع مراكز الأورام وتحسين توفر العلاج المناعي في البرامج العامة والخاصة. أبطأ التعويض المحدود من تبني البيولوجيات ذات التكلفة العالية والعلاجات القائمة على الخلايا. قللت تأخيرات علم الأمراض ونقص المتخصصين من معدلات التشخيص المبكر. حتى مع هذه التحديات، دعمت زيادة الوعي والاستثمار التدريجي في الرعاية الصحية التوسع المستمر.

الشرق الأوسط وأفريقيا – ~3% حصة السوق (2024)

استحوذ الشرق الأوسط وأفريقيا على حوالي 3% من السوق في عام 2024، مع نمو محدود بسبب الوصول المقيد إلى علاجات اللمفوما المتقدمة وضعف الموارد التشخيصية. أظهرت دول الخليج مثل الإمارات العربية المتحدة والمملكة العربية السعودية تبنيًا أقوى بسبب زيادة قدرة مراكز السرطان وارتفاع الإنفاق على الرعاية الصحية. واجهت العديد من الدول الأفريقية فجوات في البنية التحتية التي أخرت التشخيص وقللت من الوصول إلى الأدوية المستهدفة. حسنت الشراكات الدولية وبرامج التدريب من المهارات، لكن التبني ظل بطيئًا. دعمت الاستثمارات المتزايدة في الرعاية المتخصصة الإمكانات طويلة الأجل للمنطقة.

تقسيمات السوق:

حسب العلاج

- العلاج المناعي

- العلاج المستهدف

- العلاج الكيميائي

- أخرى

حسب نوع المرض

- لمفوما غير هودجكين

- لمفوما هودجكين

حسب قناة التوزيع

- صيدليات المستشفيات

- الصيدليات والمتاجر الدوائية بالتجزئة

- الصيدليات الإلكترونية

الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي:

يتميز سوق علاج سرطان الغدد الليمفاوية التائية بشركات رائدة مثل جينينتيك، تيفا للصناعات الدوائية، كايت فارما/جيلياد ساينسز، بريستول مايرز سكويب، نوفارتيس، سبيكتروم للأدوية، أسترازينيكا، باير، جانسن للأدوية، وشركة تاكيدا للأدوية المحدودة. عززت هذه الشركات موقعها من خلال توسيع محافظ العلاجات المناعية والمثبطات المستهدفة والأنظمة المركبة المصممة لأنواع فرعية عدوانية من سرطان الغدد الليمفاوية التائية. تقدم العديد من القادة في خطوط الأنابيب السريرية مع البيولوجيات من الجيل التالي والعلاجات الخلوية التي عالجت معدلات الانتكاس العالية والاحتياجات الطبية غير الملباة. ساعدت الشراكات الاستراتيجية مع المعاهد البحثية ومراكز الأورام في تسريع تبني الاختبارات الجزيئية وتوسيع نطاق التسجيل في التجارب العالمية. كما استثمرت الشركات في تحسين سلاسل التوريد لدعم الطلب المتزايد على العلاج وضمان الوصول المستمر عبر الأسواق الصحية الرئيسية. مع نمو الابتكار، اشتدت المنافسة حول الآليات المتمايزة، وملفات الأمان، وتحسينات البقاء على المدى الطويل، مما شكل مشهدًا ديناميكيًا ومتطورًا.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين:

التطورات الأخيرة:

- في أغسطس 2025، كيت فارما / جلعاد ساينسز: استحواذ لتوسيع قدرات العلاج الخلوي في الجسم أعلنت كيت التابعة لجلعاد (كما أفادت رويترز) عن استحواذ مخطط له على إنتريريوس بيوثيرابيوتكس (أغسطس 2025) لإضافة منصة توصيل في الجسم يمكن أن تبسط نهج CAR-T. هذه الخطوة الاستراتيجية تعزز أدوات العلاج الخلوي لكيت/جلعاد ولها تأثيرات على تسريع أو خفض تكلفة برامج CAR-T المستقبلية التي قد تشمل الجهود لاستهداف الأورام الخبيثة للخلايا التائية (على الرغم من أن صفقة إنتريريوس نفسها لم تُعلن خصيصًا لبرنامج PTCL).

- في يوليو 2025، جينينتيك (روش): تحديث تنظيمي (sBLA/CRL) لتوليفة Columvi في منتصف يوليو 2025 أصدرت إدارة الغذاء والدواء خطاب استجابة كامل (CRL) لتطبيق تكميلي يسعى إلى مؤشر أوسع لتوليفة Columvi + العلاج الكيميائي — وهو تطور تنظيمي مهم لمحفظة جينينتيك الثنائية المحددة (مرة أخرى، ذات صلة بنمو منصة الارتباط بالخلايا التائية على الرغم من التركيز على مرض الخلايا البائية). يؤثر هذا الإجراء التنظيمي على مدى قدرة جينينتيك على تسويق المستحضرات الثنائية المحددة للخلايا التائية.

- في مايو 2025، أبلغت جينينتيك (روش) عن متابعة وتحديثات البرنامج على الأجسام المضادة الثنائية المحددة للخلايا التائية (Columvi وmosunetuzumab). هذه العوامل هي روابط CD3 (الخلايا التائية) ولكن يتم تطويرها والموافقة عليها بشكل أساسي للأورام اللمفاوية غير الهودجكينية للخلايا البائية (مثل الورم اللمفي الكبير المنتشر للخلايا البائية والورم اللمفي الجريبي)، لذا فإن تأثيرها المباشر على سوق الأورام اللمفاوية للخلايا التائية (PTCL/CTCL) محدود ومع ذلك، فإنها توسع البصمة التجارية والسريرية لأساليب الارتباط بالخلايا التائية، مما له صلة غير مباشرة بسوق الارتباط المناعي الأوسع

تغطية التقرير:

يقدم تقرير البحث تحليلًا متعمقًا بناءً على العلاج، نوع المرض، قناة التوزيع و الجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

النظرة المستقبلية:

- سيزداد استخدام العلاج المناعي مع حصول المزيد من المؤشرات على الموافقة التنظيمية.

- ستوسع علاجات CAR-T والعلاجات الخلوية من الجيل التالي الوصول عبر مراكز السرطان الرئيسية.

- سيوجه التحليل الجزيئي المزيد من قرارات العلاج ويحسن استهداف الأنواع الفرعية.

- ستزداد نظم العلاج المركبة مع إظهار الدراسات لنتائج أفضل في الحالات المقاومة.

- ستستثمر المستشفيات في أدوات التشخيص المتقدمة لتحسين الكشف المبكر.

- ستزيد شركات الأدوية من الإنفاق على البحث والتطوير في البيولوجيات الجديدة والمثبطات المستهدفة.

- سيعجل التعاون العالمي من تسجيل التجارب السريرية للأنواع الفرعية النادرة من الخلايا التائية.

- ستدعم المنصات الرقمية تحسين مراقبة المرضى وتخطيط العلاج.

- ستتبنى الأسواق الناشئة العلاجات المتقدمة مع توسع البنية التحتية لعلم الأورام.

- ستحسن إصلاحات التسعير وتوسيع التعويض الوصول إلى العلاجات ذات التكلفة العالية.