نظرة عامة على السوق

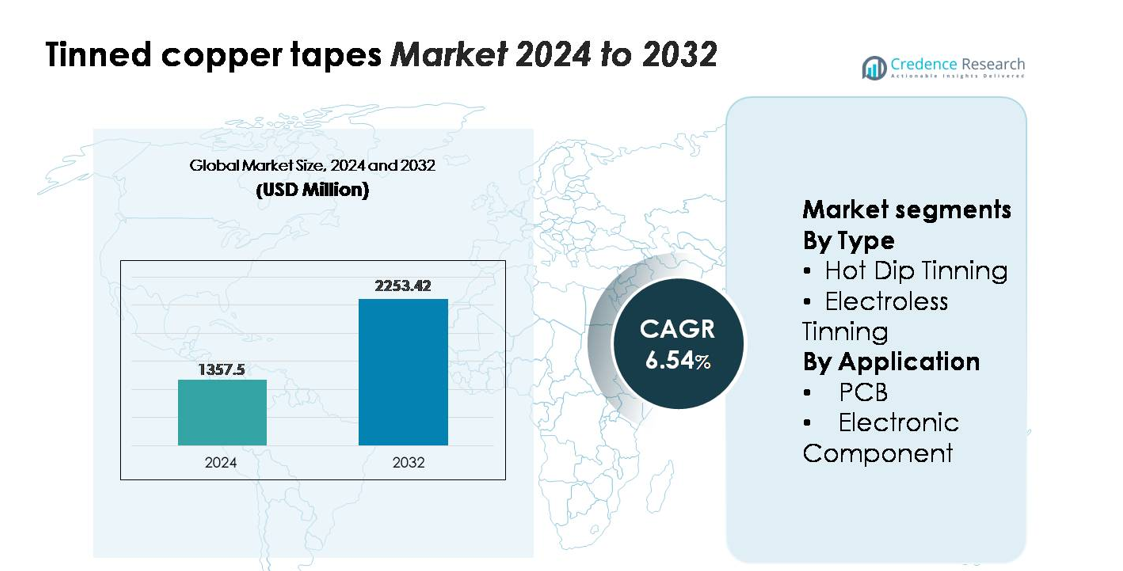

تم تقييم السوق العالمي لأشرطة النحاس المعلبة بمبلغ 1,357.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2,253.42 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 6.54% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق أشرطة النحاس المعلبة 2024 |

1,357.5 مليون دولار أمريكي |

| سوق أشرطة النحاس المعلبة، معدل النمو السنوي المركب |

6.54% |

| حجم سوق أشرطة النحاس المعلبة 2032 |

2,253.42 مليون دولار أمريكي |

يتميز سوق أشرطة النحاس المعلبة ببيئة تنافسية تشمل، في هذا التحليل، علامات تجارية مثل Artifact Puzzles، Ravensburger، Educa Borras، CubicFun، Cobble Hill، Robotime، Disney، وSchmidt Spiele، مما يعكس تنوع اللاعبين بقدرات تصنيع قوية، وتوريد المواد، وتوزيع. على الرغم من أن هذه الشركات تعمل بشكل رئيسي في السلع الاستهلاكية، إلا أن سلاسل التوريد المنظمة وأطر الإنتاج الدقيقة تتماشى مع السمات التنافسية الأوسع التي تُرى في أسواق المواد الهندسية. تقود منطقة آسيا والمحيط الهادئ سوق أشرطة النحاس المعلبة بحصة تقارب 38-40%، مدعومة بتصنيع الإلكترونيات الواسع، بينما تمتلك أمريكا الشمالية 28-30% وأوروبا تمثل 25-27%، مدفوعة بالتبني العالي عبر تصنيع لوحات الدوائر المطبوعة وتطبيقات الكهرباء الصناعية.

رؤى السوق

- تم تقييم السوق العالمي لأشرطة النحاس المعلبة بمبلغ 1,357.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2,253.42 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 6.54% خلال فترة التوقعات.

- يتم دفع نمو السوق من خلال التبني المتزايد في تصنيع لوحات الدوائر المطبوعة، وتجميع المكونات الإلكترونية، وأنظمة توزيع الطاقة، حيث يمثل التغطيس الساخن بالقصدير الحصة الأكبر بسبب مقاومته القوية للتآكل ومزايا المتانة.

- تشمل الاتجاهات الرئيسية زيادة الطلب على الطلاءات القصديرية عالية النقاء، وتوسع الهياكل الإلكترونية المدمجة، وزيادة دمج أشرطة النحاس المعلبة في إلكترونيات المركبات الكهربائية، وأنظمة الطاقة المتجددة، وتطبيقات الأتمتة الصناعية.

- يتشكل المشهد التنافسي من قبل المصنعين الذين يقومون بتحسين توحيد الطلاء، والتوصيل الكهربائي، والدقة البعدية، بينما تظل الضغوطات المتعلقة بتقلب أسعار القصدير والنحاس قيدًا كبيرًا على السوق.

- إقليمياً، تقود منطقة آسيا والمحيط الهادئ بحصة 38-40%، تليها أمريكا الشمالية بنسبة 28-30% وأوروبا بنسبة 25-27%، مدعومة بإنتاج الإلكترونيات القوي، وترقيات البنية التحتية، وتطبيقات الكهرباء عالية الموثوقية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب النوع

يمثل الطلاء بالقصدير بالغمس الساخن النوع السائد، حيث يستحوذ على أكبر حصة في سوق الأشرطة النحاسية المطلية بالقصدير بفضل جودة التصاقه القوية، وطلاء القصدير السميك، ومقاومته الفائقة للتآكل. تعزز موثوقيته في البيئات الكهربائية ذات درجات الحرارة العالية والخارجية من اعتماده عبر أنظمة تسخير الكابلات، وأنظمة التأريض، والإلكترونيات الثقيلة. يواصل الطلاء بالقصدير بدون كهرباء اكتساب الزخم للتطبيقات التي تتطلب سمك طلاء موحد وتشطيب سطح دقيق، خاصة في المكونات المصغرة. يدعم النمو في الدوائر الدقيقة وتصنيع الأجهزة المدمجة الاستخدام المتزايد للطلاء بدون كهرباء، على الرغم من أن الطلاء بالغمس الساخن يحافظ على الريادة بسبب متانته المثبتة وتكلفة العملية الأقل.

- على سبيل المثال، يمكن لخط شرائط النحاس المطلية بالقصدير بالغمس الساخن من شركة Furukawa Electric تطبيق طبقات قصدير تصل إلى 12 ميكرومتر في تمريرة واحدة، مع الحفاظ على مقاومة الصدمة الحرارية التي تم التحقق منها عند –55 درجة مئوية إلى 155 درجة مئوية على مدى 1,000 دورة، وهو أداء يدعم ملاءمته للأسلاك في البيئات القاسية.

حسب التطبيق

يظل قطاع لوحات الدوائر المطبوعة (PCB) هو المجال الرائد في التطبيق، حيث يمثل الغالبية من الطلب في السوق حيث تدعم الأشرطة النحاسية المطلية بالقصدير قابلية اللحام الموثوقة، والتوصيل الكهربائي المستقر، ومنع الأكسدة في تجميع اللوحات متعددة الطبقات. يزيد الإنتاج المتزايد للإلكترونيات الاستهلاكية، ووحدات التحكم في السيارات الكهربائية، وأنظمة الأتمتة الصناعية من استهلاكها في خطوط تصنيع لوحات الدوائر المطبوعة. تشكل المكونات الإلكترونية القطاع الثانوي ولكن سريع النمو، مدفوعة بالتكامل الأوسع للأشرطة النحاسية المطلية بالقصدير في الموصلات، والمحطات، وتدريع EMI، وتجميع المستشعرات. يستمر التوسع في تغليف أشباه الموصلات المدمجة وزيادة كثافة الدوائر في رفع الطلب على المواد الموصلة المطلية بالقصدير المقاومة للتآكل والدقيقة.

- على سبيل المثال، تحدد العديد من محطات النحاس المطلية بالقصدير من TE Connectivity متانة تصل إلى 10 دورات تزاوج ولديها مقاومة اتصال ابتدائية نموذجية تتراوح بين 10-20 مΩ. هذا الأداء مناسب لمجموعة واسعة من تطبيقات الموصلات الدقيقة والمستشعرات حيث تكون الاتصالات شبه دائمة.

محركات النمو الرئيسية

زيادة الطلب على الموصلات الكهربائية عالية الموثوقية في الإلكترونيات وأنظمة الطاقة

يواصل نظام تصنيع الإلكترونيات المتوسع رفع الطلب على الأشرطة النحاسية المطلية بالقصدير، مدفوعًا بقدرتها على توفير توصيلية مستقرة، ومقاومة للأكسدة، وموثوقية طويلة الأمد في بيئات متنوعة. تتماشى مزايا أدائها مثل قابلية اللحام المحسنة وتوافق العزل بشكل جيد مع متطلبات الإلكترونيات الاستهلاكية، ووحدات الطاقة في السيارات الكهربائية، وأنظمة الأتمتة الصناعية، ومعدات الاتصالات. يدعم الإنتاج المتزايد للوحات الدوائر المطبوعة، وتصغير تجميعات الدوائر، وزيادة نشر وحدات توزيع الطاقة التكامل الأوسع للمكونات الموصلة المطلية بالقصدير. بالإضافة إلى ذلك، يزيد تسارع تركيب الطاقة المتجددة ومشاريع تحديث الشبكات من الحاجة إلى مواد التأريض والتدريع المقاومة للتآكل. هذه العوامل، إلى جانب معايير السلامة الأعلى والمواصفات الأداء الأكثر صرامة، تعزز الاعتماد عبر الشركات المصنعة للمعدات الأصلية التي تعطي الأولوية للأداء الكهربائي المتسق والمتانة.

- على سبيل المثال، تلبي أشرطة النحاس المطلي بالقصدير من LS Cable & System لمربعات التوصيل الشمسية-PV معايير اختبار التآكل بالضباب الملحي (IEC 60068-2-52) عن طريق الحد من فقدان الكتلة إلى أقل من 0.4 ملغ/سم² بعد 144 ساعة من التعرض المستمر، مما يتيح أداءً متسقًا في التركيبات المتجددة الخارجية القاسية.

توسيع البنى الإلكترونية عالية الكثافة والمدمجة

يزيد التعقيد في تصميم الأجهزة الإلكترونية الحديثة من الطلب على المواد التي تحافظ على الأداء في الهندسيات الأصغر والكثافات الدائرية الأعلى. تقدم أشرطة النحاس المطلي بالقصدير توازنًا جذابًا بين التوصيل والقدرة على التشكيل واستقرار السطح، مما يجعلها مناسبة للوصلات الدقيقة في لوحات الدوائر المطبوعة والتجميعات المدمجة. التحول نحو الأجهزة الأرق والأخف وزنًا والمثلى حراريًا، بدءًا من الهواتف الذكية والأجهزة القابلة للارتداء إلى وحدات التحكم في السيارات، يخلق طلبًا مستمرًا على المواد ذات سمك الطلاء الدقيق، وسلوك اللحام الممتاز، والمرونة الميكانيكية. تعزز التطورات في أنظمة التجميع الآلي الحاجة إلى موصلات مطلية بالقصدير موحدة تضمن مسارات كهربائية متسقة. مع تركيز الشركات المصنعة للمعدات الأصلية على موثوقية المكونات تحت ضغط الدورات الحرارية والاهتزاز، تواصل أشرطة النحاس المطلي بالقصدير الظهور كحل مفضل، مما يعزز متانة الإلكترونيات المدمجة من الجيل التالي.

- على سبيل المثال، يتم إنتاج رقائق النحاس المطلية بالقصدير فائقة الرقة من JX Metals المصممة للوحات HDI بسماكات تصل إلى 9 ميكرومتر مع دقة الطلاء محكومة ضمن ±0.3 ميكرومتر، مما يدعم الدوائر الدقيقة ذات التباعد الأقل من 20 ميكرومتر في الإلكترونيات المدمجة من الجيل التالي.

تحديث البنية التحتية وزيادة استخدام المواد المقاومة للتآكل

تساهم ترقيات البنية التحتية الكهربائية عبر الأنظمة الصناعية والتجارية والمرافق بشكل كبير في زيادة استهلاك أشرطة النحاس المطلي بالقصدير. تُستخدم هذه الأشرطة على نطاق واسع في تطبيقات التأريض والتدريع وتنظيم الكابلات والربط، خاصة في البيئات المعرضة للرطوبة أو المواد الكيميائية أو تقلبات درجات الحرارة. يوفر طلاء القصدير حاجزًا متينًا ضد الأكسدة، مما يتيح أداءً مستقرًا على مدى دورات تشغيل طويلة. مع تبني الصناعات لأنظمة القياس الذكية ووحدات التحكم المتقدمة والأجهزة المتصلة بإنترنت الأشياء، تزداد الحاجة إلى مواد موصلة موثوقة ومقاومة للتآكل. علاوة على ذلك، يدفع توسع شبكات السكك الحديدية ومحطات الطاقة المتجددة ومراكز البيانات ومرافق التصنيع الآلي الاستثمار في الملحقات الكهربائية عالية الجودة. تدفع هذه الاتجاهات الطلب على أشرطة النحاس المطلي بالقصدير التي تدعم كل من الامتثال للسلامة والاستقرار التشغيلي طويل الأمد.

الاتجاهات والفرص الرئيسية

التحول المتزايد نحو الموصلات المطلية بدقة وعالية النقاء

اتجاه رئيسي يشكل السوق هو التحرك نحو تقنيات الطلاء بالقصدير بدقة التي تمكن من تحسين توحيد السطح، وانخفاض مستويات الشوائب، وتحسين اتساق اللحام. يقوم المصنعون بشكل متزايد بنشر عمليات الطلاء بالقصدير الآلية وعالية التحكم لتلبية احتياجات تصميمات لوحات الدوائر المطبوعة المتقدمة والدوائر الدقيقة. يفتح هذا التحول فرصًا للموردين الذين يقدمون طلاءات متميزة محسنة للاستقرار الحراري، وانخفاض مقاومة الاتصال، والتحكم في الأكسدة طويلة الأمد. أصبحت طبقات القصدير عالية النقاء ضرورية في أجهزة الاتصالات عالية التردد، والإلكترونيات الخاصة بالمركبات الكهربائية، وأجهزة الحوسبة المكثفة للبيانات. بالإضافة إلى ذلك، يشجع الطلب على الطلاءات السطحية المتوافقة مع توجيهات RoHS والمسؤولة بيئيًا على الابتكار في تركيبات القصدير الخالية من الرصاص. المنتجون الذين يستثمرون في أنظمة الطلاء المتقدمة، والمراقبة الداخلية، وتقنيات ضمان الجودة يقفون لالتقاط قيمة كبيرة عبر قطاعات الإلكترونيات الفاخرة.

- على سبيل المثال، تحد كيمياء القصدير غير اللامع عالية النقاء من MacDermid Alpha في الطلاء المتواصل من نمو الشوارب إلى أقل من 5 ميكرومتر بعد 3,000 ساعة من الاختبار عند 55 درجة مئوية و85% رطوبة نسبية. يدعم هذا المستوى من الموثوقية احتياجات التحمل الصارمة لأجهزة 5G وتجميعات الإلكترونيات في السيارات.

التبني المتزايد في إلكترونيات المركبات الكهربائية، أنظمة الطاقة المتجددة، والأتمتة الصناعية

توفر القطاعات الناشئة ذات النمو المرتفع فرصًا كبيرة لمصنعي شريط النحاس المعلب، خاصة في إلكترونيات الطاقة للمركبات الكهربائية، محولات الطاقة الشمسية، أنظمة إدارة البطاريات، ومعدات الأتمتة الصناعية. تتطلب هذه التطبيقات مواد موصلة متينة قادرة على تحمل الاهتزاز، الدورات الحرارية، الأحمال المتقلبة، والتعرض للبيئة الخارجية. تجعل مقاومة التآكل والموصلية المستقرة لأشرطة النحاس المعلب منها مناسبة للتوصيلات، أنظمة التأريض، الحماية من التداخل الكهرومغناطيسي، وتجميع الكابلات في هذه البيئات المتقدمة. مع توسع إنتاج المركبات الكهربائية وتسارع تركيب الأنظمة المتجددة، يستمر الطلب على مسارات كهربائية موثوقة في التوسع. تعتمد الصناعات المدفوعة بالأتمتة أيضًا بشكل كبير على أشرطة النحاس المعلب لتوصيل المستشعرات، دوائر التحكم، وتأريض السلامة داخل الآلات المؤتمتة. سيستحوذ البائعون الذين يقدمون أبعادًا متخصصة، طلاءات متينة محسنة، ومنتجات مصممة للتطبيقات على فرص سوقية ملحوظة.

- على سبيل المثال، تعرض الموصلات النحاسية المطلية بالقصدير من Sumitomo Electric المستخدمة في أسلاك بطاريات المركبات الكهربائية انحرافًا في المقاومة أقل من 3 مΩ/م بعد 2,000 دورة حرارية من -40 درجة مئوية إلى +150 درجة مئوية، مع الحفاظ على الموصلية عند 58 MS/m، مما يفي بأهداف موثوقية وحدات المركبات الكهربائية المتطلبة.

الطلب على التخصيص لتصميمات الشريط المرنة، الرقيقة، والمخصصة للتطبيقات

تنشأ فرصة رئيسية أخرى من الطلب المتزايد على أشرطة النحاس المعلب القابلة للتخصيص والمصممة لتلائم قيود التصميم الفريدة في التجميعات الإلكترونية المدمجة والتطبيقات الصناعية المتخصصة. يسعى المصنعون إلى أشرطة ذات سمك مخصص، عرض، خيارات لاصقة، وتوحيد الطلاء لدعم هياكل المنتجات المتمايزة. تكتسب الأشرطة المرنة والرقيقة للغاية أهمية في الأجهزة القابلة للارتداء، الإلكترونيات الطبية، والمكونات الصناعية الخفيفة حيث يكون تحسين المساحة أمرًا حاسمًا. بالتوازي، يزداد الطلب على الأشرطة ذات القوة الميكانيكية المحسنة ومقاومة الحرارة في تطبيقات توزيع الطاقة والسيارات. الموردون الذين يستثمرون في قدرات التحويل، القطع الدقيق، والتقنيات اللاصقة المتقدمة مستعدون للاستفادة حيث تعطي الشركات المصنعة للمعدات الأصلية الأولوية لكفاءة تكامل المكونات وتنوع التصميم.

التحديات الرئيسية

تقلب أسعار القصدير والنحاس وتأثيرها على تكاليف الإنتاج

تتمثل التحدي الرئيسي للمصنعين في التقلب المستمر في أسعار القصدير والنحاس العالمية، مما يؤثر بشكل كبير على هيكل تكاليف أشرطة النحاس المعلب. غالبًا ما تؤدي عدم استقرار الإنتاج في المناجم، الاضطرابات الجيوسياسية، اختناقات العرض، والطلب الصناعي المتقلب إلى تحركات سعرية غير متوقعة. نظرًا لأن كلا المعدنين يمثلان المواد الخام الأساسية، يمكن للزيادات المفاجئة في التكاليف أن تضغط على الهوامش وتُعقد استراتيجيات الشراء. يواجه المنتجون ضغطًا إضافيًا للحفاظ على تسعير تنافسي مع الالتزام بمعايير الجودة الصارمة. تشجع هذه الظروف المصنعين على تبني استراتيجيات التحوط، تنويع المصادر، والاستثمار في تحسين العمليات. ومع ذلك، قد تكافح الشركات الصغيرة لامتصاص تقلب الأسعار، مما يحد من قدرتها على توسيع الإنتاج والمنافسة بفعالية في الأسواق ذات الحجم الكبير.

القيود التقنية في التطبيقات ذات الطاقة العالية ودرجات الحرارة المرتفعة

بينما تقدم أشرطة النحاس المعلبة أداءً قويًا في العديد من البيئات الكهربائية، فإنها تواجه تحديات في التطبيقات التي تتضمن درجات حرارة مرتفعة للغاية، أو أحمال طاقة عالية، أو تعرضًا كيميائيًا عدوانيًا. قد يؤدي الحرارة المفرطة إلى تسريع انتشار أو تدهور القصدير، مما يقلل من الموثوقية طويلة الأمد في الإلكترونيات المتخصصة أو البيئات الصناعية القاسية. تفضل بعض الأنظمة ذات الطاقة العالية المواد الموصلة البديلة أو الطلاءات المتقدمة التي تقدم استقرارًا حراريًا فائقًا. بالإضافة إلى ذلك، يمكن أن تحد القيود في أداء المواد اللاصقة تحت دورات حرارية شديدة من اعتمادها في البيئات الديناميكية. تتطلب هذه القيود ابتكارًا مستمرًا في المواد، وتحسين عمليات التغطية بالقصدير، وتعزيز بنية الأشرطة لتلبية المواصفات المتزايدة الصرامة في الأداء. الشركات المصنعة التي تفشل في ترقية قدراتها التقنية تخاطر بفقدان التنافسية في قطاعات التطبيقات المتقدمة.

تحليل إقليمي

أمريكا الشمالية

تشكل أمريكا الشمالية حوالي 28-30% من الطلب العالمي على أشرطة النحاس المعلبة، مدفوعة بالاستهلاك القوي في الإلكترونيات السيارات، أنظمة الفضاء، الأتمتة الصناعية، وتصنيع لوحات الدوائر المطبوعة ذات الموثوقية العالية. الولايات المتحدة تقود النمو الإقليمي مع اعتماد واسع في بنية الاتصالات، أنظمة إدارة بطاريات السيارات الكهربائية، وتطبيقات توزيع الطاقة التي تتطلب توصيلية متسقة ومقاومة محسنة للتآكل. توسع منشآت الطاقة المتجددة وزيادة تحديث أنظمة الشبكات يعزز الطلب على المواد الموصلة المطلية بالقصدير. تساهم كندا في النمو الإضافي، مدعومة بالاستثمارات في كهربة الصناعة وتجميع الإلكترونيات. المعايير العالية الجودة وتفضيل الموصلات المطلية بالقصدير المتينة يدعمان القيادة طويلة الأمد للمنطقة.

أوروبا

تمتلك أوروبا حوالي 25-27% من السوق، مدعومة بنظام تصنيع السيارات المتقدم، معايير السلامة الكهربائية الصارمة، وتوسع قدرة الطاقة المتجددة. تقود ألمانيا، فرنسا، والمملكة المتحدة الاعتماد، مدفوعة بزيادة إنتاج لوحات الدوائر المطبوعة والطلب على الموصلات المقاومة للتآكل في الأتمتة الصناعية، كهربة السكك الحديدية، وأنظمة الطاقة الذكية. التركيز القوي للمنطقة على المواد المتوافقة مع توجيه RoHS والمسؤولة بيئيًا يعزز استخدام أشرطة النحاس المعلبة في تطبيقات الإلكترونيات وتسخير الأسلاك. النمو في إلكترونيات الطاقة للسيارات الكهربائية والهندسة الكهربائية ذات الموثوقية العالية يعزز مكانة أوروبا كأحد المستهلكين الرئيسيين للمواد الموصلة المطلية بالقصدير والمصممة بدقة.

آسيا والمحيط الهادئ

تسيطر منطقة آسيا والمحيط الهادئ على أكبر حصة في السوق، حيث تشكل 38-40% من الطلب العالمي، مدفوعة بقاعدة التصنيع الإلكترونية المهيمنة في الصين، اليابان، كوريا الجنوبية، وتايوان. يدفع التصنيع الواسع للوحات الدوائر المطبوعة، تجميع أشباه الموصلات، وإنتاج الإلكترونيات الاستهلاكية الاستهلاك الكبير لأشرطة النحاس المعلبة عبر تطبيقات متنوعة. التوسع السريع في تصنيع السيارات الكهربائية، الأتمتة الصناعية، وبنية الاتصالات يعزز الاعتماد الإقليمي. تضيف الهند ودول جنوب شرق آسيا الزخم مع زيادة الاستثمارات في إنتاج المعدات الكهربائية وترقيات أنظمة الطاقة. القدرات التصنيعية ذات التكلفة التنافسية، الوجود الكبير لمصنعي المعدات الأصلية، والطلب العالي على المواد الموصلة الموثوقة يضع منطقة آسيا والمحيط الهادئ كأسرع الأسواق الإقليمية نموًا.

أمريكا اللاتينية

تساهم أمريكا اللاتينية بحوالي 6-7٪ من الطلب على شريط النحاس المعلب، مدعومة بالتوسع في كهربة الصناعة، وتصنيع ضفائر الأسلاك للسيارات، والبنية التحتية للاتصالات. تمثل البرازيل والمكسيك الغالبية العظمى من الاستهلاك الإقليمي بسبب عمليات تجميع الإلكترونيات الكبيرة وبيئات الإنتاج النشطة للسيارات. تزيد مشاريع الطاقة المتجددة المتزايدة، بما في ذلك مشاريع الطاقة الشمسية والرياح، من الحاجة إلى المواد الموصلة المقاومة للتآكل. على الرغم من أن السوق لا يزال أصغر من أمريكا الشمالية أو أوروبا، إلا أن الاستثمارات المتزايدة في تحديث التصنيع والامتثال لسلامة الكهرباء تستمر في دفع التبني التدريجي لأشرطة النحاس المعلب عبر التطبيقات الصناعية والتجارية.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا حوالي 4-5٪ من الاستهلاك العالمي، مدفوعة بشكل رئيسي بكهربة البنية التحتية، ومتطلبات قطاع النفط والغاز، واعتماد أنظمة الأتمتة الصناعية المتزايد. تعزز دول الخليج مثل الإمارات العربية المتحدة، والمملكة العربية السعودية، وقطر الطلب من خلال مشاريع البناء واسعة النطاق، وتحديث شبكات الطاقة، ودمج المكونات الكهربائية المتقدمة في مشاريع المدن الذكية. يتم دعم مساهمة أفريقيا من خلال النمو التدريجي في توسع الاتصالات وتركيب الطاقة المتجددة. بينما لا تزال المنطقة في طور التطوير من حيث قدرة تصنيع الإلكترونيات، فإن زيادة الاستثمار في موثوقية الكهرباء والمواد المقاومة للتآكل تدعم الطلب المستمر على أشرطة النحاس المعلب.

تقسيمات السوق:

حسب النوع

- التغطيس الساخن بالقصدير

- التغطية بدون كهرباء

حسب التطبيق

- الدوائر المطبوعة (PCB)

- المكونات الإلكترونية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق أشرطة النحاس المعلب بمزيج من الشركات العالمية المصنعة للأسلاك والكابلات، ومعالجي المعادن المتخصصين، وشركات الطلاء الدقيق التي تتنافس من خلال جودة المنتج، وتوحيد الطلاء، والأداء الخاص بالتطبيق. تركز الشركات الرائدة على تطوير طلاءات القصدير عالية النقاء، وتحسين التصاق السطح، والموصلات المقاومة للتآكل المصممة خصيصًا للدوائر المطبوعة، والمكونات الإلكترونية، وأنظمة التأريض، وتجميعات توزيع الطاقة. يستثمر العديد من الموردين في خطوط التغطية الآلية، وأنظمة الفحص عبر الإنترنت، وتقنيات الشق المتقدمة لدعم التوصيل المستمر والدقة البعدية. تشمل الأولويات الاستراتيجية توسيع قدرات الإنتاج، وتعزيز التركيبات المتوافقة مع توجيهات RoHS، وتقديم عرض شريط مخصص وسماكات للإلكترونيات عالية الكثافة. تعزز الشراكات مع مصنعي الدوائر المطبوعة، ومنتجي ضفائر السيارات، ومصنعي معدات الاتصالات الأصلية من مكانة السوق، بينما يتنافس اللاعبون الإقليميون من خلال الكفاءة في التكلفة وسلاسل التوريد المحلية. يظل الابتكار المستمر في كيمياء الطلاء وحلول الموثوقية طويلة الأمد محورًا رئيسيًا للحفاظ على القدرة التنافسية في هذا السوق المدفوع بالتكنولوجيا.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في نوفمبر 2025، أطلقت فيدانتا ريسورسز شركة جديدة مقرها الولايات المتحدة تسمى CopperTech Metals Inc. لدعم أهدافها في البنية التحتية والطاقة النظيفة. تهدف هذه المبادرة الجديدة إلى تعزيز إنتاج النحاس وكفاءة العمليات باستخدام تقنيات استكشاف متقدمة تعتمد على الذكاء الاصطناعي، وتخطط لزيادة الإنتاج السنوي للنحاس بشكل كبير من خلال عملياتها، بما في ذلك امتلاك مناجم كونكولا للنحاس في زامبيا.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع، التطبيق والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على أشرطة النحاس المعلبة مع تسارع إنتاج لوحات الدوائر المطبوعة في الإلكترونيات الاستهلاكية، وأنظمة المركبات الكهربائية، ومعدات الأتمتة الصناعية.

- سيزداد الاعتماد في التجميعات الإلكترونية عالية الكثافة والمدمجة التي تتطلب موصلية موثوقة ومقاومة للأكسدة.

- ستحظى تقنيات الطلاء بالقصدير المتقدمة ذات السطح المحسن والنقاء بانتشار أوسع بين المصنعين.

- ستخلق الإلكترونيات الكهربائية للمركبات، وأنظمة إدارة البطاريات، والبنية التحتية للشحن متطلبات مستدامة للمواد الموصلة المقاومة للتآكل.

- ستوسع مشاريع الطاقة المتجددة الاستخدام في مكونات التأريض، والتدريع، وتوزيع الطاقة المعرضة للبيئات القاسية.

- ستزداد الطلبات على أبعاد الشريط القابلة للتخصيص، والتنسيقات المرنة، والطلاءات الخاصة بالتطبيقات.

- سيشجع التكامل مع خطوط التجميع الآلية الموردين على تطوير تحملات أكثر دقة وتصميمات شريطية مهندسة بدقة.

- سيقوم اللاعبون العالميون بتوسيع القدرات لدعم تزايد تصنيع الإلكترونيات في آسيا والمحيطات والأسواق الناشئة.

- ستدفع أهداف الاستدامة الاهتمام بعمليات التغطية بالقصدير المتوافقة مع RoHS والخالية من الرصاص والمواد الموصلة القابلة لإعادة التدوير.

- ستشتد المنافسة في السوق مع تحسين المصنعين لهياكل التكلفة لإدارة التقلبات في أسعار القصدير والنحاس.