نظرة عامة على السوق

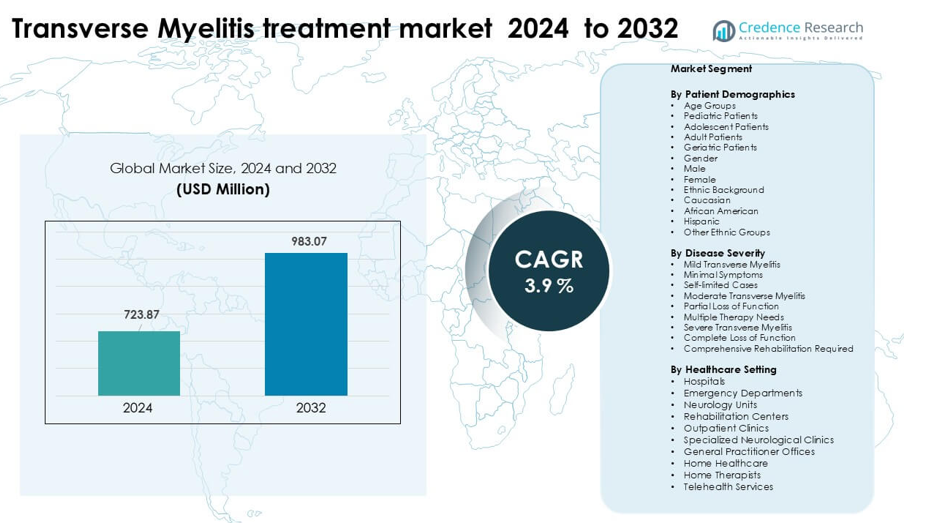

تم تقييم سوق علاج التهاب النخاع المستعرض بمبلغ 723.87 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 723.87 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 3.9% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق علاج التهاب النخاع المستعرض 2024 |

723.87 مليون دولار أمريكي |

| سوق علاج التهاب النخاع المستعرض، معدل النمو السنوي المركب |

3.9% |

| حجم سوق علاج التهاب النخاع المستعرض 2032 |

723.87 مليون دولار أمريكي |

تصدرت أمريكا الشمالية سوق علاج التهاب النخاع المستعرض في عام 2024 بحصة تبلغ حوالي 41%، مدفوعة بالوصول القوي إلى العلاجات المناعية المتقدمة، ومعدلات التشخيص العالية، والتغطية التأمينية الواسعة. تشمل الشركات الرئيسية التي تشكل المنافسة في السوق كل من فايزر، بي. براون ميلسونغن إيه جي، جونسون آند جونسون، جي إس كيه، أمجن، فريزينيوس كابي إيه جي، باير إيه جي، بريستول مايرز سكويب، هايمونيتيكس كوربوريشن، وميدترونيك. قامت هذه الشركات بتوسيع عروضها عبر الكورتيكوستيرويدات، وأجهزة تبادل البلازما، والأجسام المضادة وحيدة النسيلة، والرعاية العصبية الداعمة. ركزت على الأبحاث السريرية، وتوافر العلاج على نطاق واسع، والشراكات القوية مع المستشفيات لدعم الهيمنة في المناطق ذات الأنظمة الصحية المتقدمة، بينما شهدت الأسواق الناشئة تبنيًا مستقرًا من خلال توسيع بنية الرعاية العصبية التحتية.

رؤى السوق

- وصل سوق علاج التهاب النخاع المستعرض إلى 723.87 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 983.07 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 3.9٪.

- يتم دفع النمو من خلال زيادة اضطرابات المناعة الذاتية، وتسريع تشخيصات الأعصاب، والاستخدام الأوسع للكورتيكوستيرويدات وأنظمة تبادل البلازما والبيولوجيات التي تحسن نتائج التعافي الحاد.

- تشمل الاتجاهات الرئيسية زيادة اعتماد الأجسام المضادة وحيدة النسيلة، وزيادة الاستثمار في المراقبة الموجهة بالرنين المغناطيسي، وتوسيع التجارب السريرية التي تركز على التعديل المناعي المستهدف للحالات الحادة والمتكررة.

- تشمل المنافسة شركات مثل فايزر، جونسون آند جونسون، GSK، أمجن، B. Braun Melsungen AG، Fresenius Kabi AG، Bayer AG، بريستول مايرز سكويب، Haemonetics Corporation، وMedtronic، حيث توسع الشركات محافظ المنتجات والشراكات مع المستشفيات.

- استحوذت أمريكا الشمالية على الحصة الرائدة بنسبة 41٪ في عام 2024، مدعومة بتعويض قوي ورعاية عصبية متقدمة، بينما حافظت علاج الكورتيكوستيرويدات على الحصة السائدة في القطاع بسبب اعتمادها الواسع كخط أول في مراكز العلاج العالمية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب ديموغرافيات المرضى

احتفظ المرضى البالغون بالحصة السائدة بنسبة حوالي 46٪ في عام 2024. أظهر البالغون أعلى طلب على العلاج لأنهم يبلغون عن المزيد من المحفزات المناعية الذاتية، والالتهابات بعد العدوى، والمضاعفات العصبية التي تتطلب تشخيصًا في الوقت المناسب وعلاجًا منظمًا. شهدت مجموعات الأطفال والمراهقين نموًا مستقرًا بسبب زيادة الوعي والفحص المبكر بالرنين المغناطيسي، بينما تطلب المرضى المسنون رعاية مكثفة أكثر بسبب الأمراض المصاحبة. استمرت المريضات الإناث في تمثيل عبء سريري أعلى مقارنة بالمرضى الذكور، وأبلغت المجموعات القوقازية والأمريكية الأفريقية عن معدلات حدوث أعلى، مما يدفع إلى زيادة استهلاك العلاج لديهم.

- على سبيل المثال، في دراسة أمريكية حول اضطراب طيف التهاب النخاع والعصب البصري (NMOSD)، وجد الباحثون أن الانتشار بين البالغين الذين تتراوح أعمارهم بين 35-64 عامًا وصل إلى أكثر من 9.5 لكل 100,000، في حين كان الانتشار في الفئات العمرية للأطفال (تحت 14 عامًا) حوالي 1.7 لكل 100,000 فقط.

حسب شدة المرض

قاد التهاب النخاع المستعرض المعتدل القطاع في عام 2024 بحصة تقارب 49٪. غالبًا ما يعاني هؤلاء المرضى من فقدان جزئي للوظيفة ويحتاجون إلى مدخلات علاجية متعددة، بما في ذلك الكورتيكوستيرويدات وتبادل البلازما وإعادة التأهيل البدني. ظلت الحالات الخفيفة مستقرة بسبب التقدم المحدود ذاتيًا واحتياجات التدخل المنخفضة، بينما تطلبت حالات التهاب النخاع المستعرض الشديدة إعادة تأهيل طويلة الأمد وإدارة عصبية متقدمة. دعم زيادة الإبلاغ السريري، والوصول الأوسع إلى التصوير بالرنين المغناطيسي، وتعزيز مسارات الإحالة هيمنة الحالات المعتدلة لأن الأطباء أعطوا الأولوية للتدخل السريع لمنع التقدم نحو الإعاقة الشديدة.

- على سبيل المثال، في تحليل السجلات السريرية العالمية لانتكاسات اضطراب طيف التهاب العصب البصري (NMOSD)، من بين 520 انتكاسة تم تصنيفها على أنها “متوسطة”، حققت 69 حالة فقط (13%) تعافيًا كاملاً، مقارنة بـ 264 من أصل 522 (51%) في فئة “الخفيفة”.

حسب إعدادات الرعاية الصحية

هيمنت المستشفيات على القطاع بحصة حوالي 54% في عام 2024. ظلت المستشفيات مركز الرعاية الأساسي حيث يقدم معظم المرضى من خلال أقسام الطوارئ أو وحدات الأعصاب للتقييم السريري السريع، والتصوير، والعلاج الحاد. أظهرت مراكز إعادة التأهيل استخدامًا متزايدًا بسبب احتياجات العلاج الطبيعي طويل الأمد، بينما اكتسبت العيادات الخارجية والمراكز العصبية المتخصصة زخمًا للرعاية اللاحقة. نمت خدمات الرعاية الصحية المنزلية والرعاية الصحية عن بعد بشكل مطرد كخيارات رعاية داعمة، لكن المستشفيات استمرت في القيادة لأنها تقدم فرقًا متعددة التخصصات، وتشخيصات متقدمة، وبروتوكولات علاج فورية ضرورية لإدارة التهاب النخاع المستعرض الحاد.

العوامل الرئيسية للنمو

ارتفاع حالات المناعة الذاتية وما بعد العدوى

تستمر اضطرابات المناعة الذاتية المتزايدة وتعقيدات ما بعد العدوى في دفع الطلب العالمي على علاج التهاب النخاع المستعرض. يعاني المزيد من البالغين والمرضى الصغار من التهاب النخاع الشوكي المرتبط بالعدوى الفيروسية، والاستجابات بعد التطعيم، والأمراض المناعية الذاتية الجهازية. تساهم دقة التشخيص المتزايدة من خلال التصوير بالرنين المغناطيسي السريع واختبارات الأجسام المضادة في زيادة تحديد الحالات، مما يدفع الأنظمة الصحية إلى تعزيز مسارات العلاج. تبلغ المستشفيات عن المزيد من حالات الدخول بسبب الأعراض العصبية الحادة، مما يخلق طلبًا قويًا على الكورتيكوستيرويدات، وتبادل البلازما، والعلاجات المناعية. مع تقديم المزيد من الدول لأنظمة الإحالة العصبية المنظمة، يتحسن التشخيص المبكر، وهذا يوسع حجم العلاج الإجمالي عبر المرافق العامة والخاصة.

- على سبيل المثال، وجد تحليل جماعي استعادي لأكثر من 960,000 مريض بـ SARS‑CoV-2 أن المصابين لديهم خطر أعلى بمقدار 1.46 مرة لتطوير التهاب النخاع المستعرض الحاد (ATM) خلال عام واحد مقارنة بالأفراد غير المصابين، مما يشير إلى ارتباط حقيقي بين عدوى COVID‑19 وزيادة عبء TM.

التقدم في التصوير العصبي والتشخيصات

يعزز الوصول الأفضل إلى التصوير من الكشف المبكر ونجاح العلاج، مما يجعل التشخيصات محركًا رئيسيًا للنمو. يساعد التصوير بالرنين المغناطيسي عالي الدقة، وتحليل السائل النخاعي، ولوحات العلامات الحيوية المناعية الذاتية الآن الأطباء في تحديد أنماط الالتهاب بشكل أسرع. تعتمد وحدات الأعصاب على التصوير السريع لتمييز التهاب النخاع المستعرض عن الاضطرابات ذات الصلة مثل التصلب المتعدد أو NMOSD، مما يحسن دقة العلاج. استثمرت العديد من المستشفيات في تفسير التصوير بالرنين المغناطيسي بمساعدة الذكاء الاصطناعي، مما يتيح الفرز الأسرع وتقليل التأخيرات التشخيصية. كما توسعت برامج الفحص في طب الأعصاب للأطفال والبالغين، مما رفع معدلات تحديد الحالات. يعزز تحسين البنية التحتية للتصوير في الأسواق الناشئة اعتماد بروتوكولات العلاج القائمة على الأدلة ويعزز النمو العام للسوق.

- على سبيل المثال، أظهرت الاختبارات الحديثة القائمة على الخلايا لـ AQP4-IgG حساسية تتراوح بين 90-94% وخصوصية تصل إلى 100%، مما يحسن بشكل كبير دقة التشخيص في NMOSD مقارنة بالطرق القديمة مثل ELISA أو التألق المناعي.

توسيع خدمات إعادة التأهيل والرعاية طويلة الأمد

تلعب مراكز إعادة التأهيل ووحدات العلاج المتخصصة دورًا متزايدًا في توسع السوق. يحتاج العديد من مرضى التهاب النخاع المستعرض إلى دعم طويل الأمد للحركة، وتدريب على المشي، واستعادة القوة، مما يزيد الطلب على العلاج الطبيعي والعلاج الوظيفي والتقنيات المساعدة. تحيل المستشفيات المرضى المعتدلين والشديدين إلى برامج إعادة تأهيل منظمة لمنع فقدان العضلات وتحسين النتائج الوظيفية. كما تنمو العلاجات المنزلية وإعادة التأهيل عن بُعد كخيارات فعالة من حيث التكلفة، مما يزيد من الوصول للمرضى في المناطق النائية. زيادة الوعي بفوائد إعادة التأهيل بين العائلات ومقدمي الرعاية يشجع على التسجيل المبكر في العلاج. يدعم هذا النظام المتنامي من خدمات إعادة التأهيل الطلب المستمر على العلاج عبر الفئات العمرية.

الاتجاه الرئيسي والفرصة

نمو الرعاية العصبية المدعومة بالتطبيب عن بعد

يخلق تبني التطبيب عن بعد فرصًا كبيرة للرعاية اللاحقة والإدارة عن بُعد لمرضى التهاب النخاع المستعرض. تساعد الاستشارات العصبية الرقمية المرضى في مراقبة الأعراض، وإدارة الأدوية، وتعديل خطط العلاج دون الحاجة إلى زيارات متكررة للمستشفى. يستخدم مقدمو خدمات إعادة التأهيل الآن منصات افتراضية لتقديم جلسات العلاج الطبيعي الموجهة، مما يوسع الوصول للمرضى في المناطق الريفية والمقيدين بالحركة. كما يسمح صعود برامج الصحة الرقمية باستمرارية أفضل للرعاية بعد الخروج من المستشفى. تدعم أجهزة المراقبة عن بُعد، وأدوات التمرين الرقمية، وتتبع الأعراض المستند إلى الذكاء الاصطناعي الإدارة المستمرة وتقلل من مخاطر الانتكاس. مع توسع الدول في تعويضات التطبيب عن بعد، يمكن للمزودين توسيع نطاق الرعاية العصبية بشكل أكثر كفاءة.

- على سبيل المثال، في برنامج التطبيب العصبي عن بعد للمرضى الداخليين في المناطق الريفية في الولايات المتحدة، تلقى 138 من أصل 251 مريضًا (حوالي 55%) استشارات عصبية عن بُعد حصريًا عبر فريق من ثمانية أطباء أعصاب خارج الموقع، مع حاجة 4 مرضى فقط (1.6%) للتحويل إلى رعاية أعلى مستوى.

زيادة تطوير العلاجات المناعية الجديدة

يقود البحث في علم المناعة والالتهاب العصبي فرصًا لخيارات علاج متقدمة. تركز شركات الأدوية على تطوير الأجسام المضادة وحيدة النسيلة، والعلاجات المناعية الدقيقة، والعوامل المضادة للالتهابات المستهدفة لاضطرابات الحبل الشوكي المرتبطة بالمناعة الذاتية. تقدم التجارب السريرية للعلاجات البيولوجية والعلاجات القائمة على الخلايا تحسينات محتملة في وقت التعافي والنتائج الوظيفية طويلة الأمد. تتعاون المستشفيات والمعاهد الأكاديمية في الأبحاث المبكرة لفهم المسارات المناعية التي تسبب التهاب النخاع المستعرض. يشجع الاستثمار المتزايد في أبحاث وتطوير علم الأعصاب على إطلاق علاجات مبتكرة مع آثار جانبية أقل. مع موافقة المزيد من الجهات التنظيمية على العلاجات المتقدمة، يكتسب السوق زخمًا قويًا عبر المناطق الرئيسية.

- على سبيل المثال، تم اختبار الإنيبليزوماب، وهو جسم مضاد وحيد النسيلة مضاد لـ CD19، في تجربة N‑MOmentum المرحلة الثانية/الثالثة مع 174 مشاركًا تم علاجهم؛ حيث تعرض 12% فقط منهم لهجوم NMOSD، مقابل 39% في مجموعة الدواء الوهمي.

التحدي الرئيسي

التشخيص المتأخر والوصول المحدود إلى الأخصائيين

يواجه العديد من المرضى تأخيرًا في التشخيص بسبب الوعي المحدود والوصول المقيد إلى أخصائيي الأعصاب، خاصة في المناطق ذات الموارد المحدودة. غالبًا ما تحاكي الأعراض المبكرة حالات عصبية أخرى، مما يتسبب في إحالات متأخرة وتأخير في العلاج. قد تفتقر المستشفيات الريفية إلى معدات التصوير بالرنين المغناطيسي أو اختبارات الأجسام المضادة أو أطباء الأعصاب المدربين، مما يقلل من معدلات الكشف المبكر. يزيد التشخيص المتأخر من الشدة ويرفع تكاليف الاستشفاء ويعقد نتائج إعادة التأهيل. يجب على أنظمة الرعاية الصحية تحسين مسارات الإحالة وتوسيع توفر الأخصائيين لتقليل فجوات التشخيص. بدون بنية تحتية أقوى للفحص وتدريب الأطباء، تظل فعالية العلاج غير متسقة عبر المناطق.

التكاليف العالية للعلاج وإعادة التأهيل على المدى الطويل

غالبًا ما يتطلب التهاب النخاع المستعرض رعاية مطولة ومكلفة، مما يشكل تحديًا كبيرًا للمرضى وأنظمة الرعاية الصحية. قد يشمل العلاج الحاد العلاجات المناعية وتبادل البلازما والاستشفاء المكثف، يتبعه أشهر أو سنوات من إعادة التأهيل. تكافح العديد من العائلات مع العبء الاقتصادي للعلاج، وأدوات التنقل، وتعديلات المنزل، ودعم مقدمي الرعاية. تظل تغطية التأمين غير متساوية، خاصة للعلاج الطبيعي طويل الأمد والدعم النفسي. تؤخر هذه الضغوط المالية الالتحاق بالعلاج وتقلل من الالتزام بخطط العلاج. يعد توسيع برامج إعادة التأهيل الميسورة وتحسين سياسات التعويض ضروريًا للتغلب على هذا الحاجز.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على الحصة الأكبر بنسبة حوالي 41% في عام 2024 بفضل البنية التحتية القوية لرعاية الأعصاب، والتغطية التأمينية الواسعة، والتبني المبكر للتصوير بالرنين المغناطيسي والعلاج المناعي. تدير المستشفيات ووحدات الأعصاب حجمًا كبيرًا من حالات التهاب النخاع المستعرض المناعي الذاتي وما بعد العدوى، مدعومة بسير عمل تشخيصي سريع. تقود الولايات المتحدة المنطقة بمراكز تخصصية متقدمة وبرامج إعادة تأهيل موسعة، بينما تظهر كندا طلبًا مستقرًا من خلال أنظمة الرعاية الصحية الشاملة. تستمر شبكات الطب العصبي عن بعد ومسارات الإحالة المنظمة في تحسين الكشف المبكر والرعاية طويلة الأمد، مما يعزز مكانة المنطقة الرائدة.

أوروبا

استحوذت أوروبا على حصة تقارب 29% في عام 2024، مدفوعة بأنظمة الرعاية الصحية العامة القوية والوصول العالي إلى الرعاية العصبية المتخصصة عبر الدول الكبرى مثل ألمانيا وفرنسا والمملكة المتحدة. يدعم الاستخدام الواسع للتصوير بالرنين المغناطيسي عالي الدقة والعلاجات المناعية المبكرة. تحافظ وحدات إعادة التأهيل على طلب مستمر بفضل برامج العلاج المنظم بعد الحاد. تظهر أوروبا الشرقية معدلات تشخيص متزايدة مع ترقية المستشفيات لأدوات التصوير وتوسيع القدرة العصبية. تعزز التعاونات البحثية السريرية المتنامية والمبادرات العصبية المدعومة من الحكومة النظام البيئي العام للعلاج في المنطقة.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حوالي 22% من الحصة في عام 2024، بدعم من توسع شبكات المستشفيات، وزيادة توفر أجهزة التصوير بالرنين المغناطيسي، وارتفاع الوعي بحالات الأمراض العصبية المناعية الذاتية. تظل الصين واليابان والهند مساهمين رئيسيين بسبب الكثافة السكانية الكبيرة والتحديث السريع للرعاية الصحية. تواصل مراكز إعادة التأهيل وسلاسل العلاج الطبيعي النمو، مما يحسن الوصول إلى الرعاية طويلة الأمد. تكتسب خدمات الصحة عن بعد والاستشارات العصبية عن بعد زخماً في المناطق الحضرية وشبه الحضرية، مما يحسن العلاج المتابعة. مع استثمار الحكومات في البنية التحتية لطب الأعصاب وتدريب المتخصصين، ترتفع معدلات التشخيص المبكر وتقوى اختراق السوق الإقليمي.

أمريكا اللاتينية

احتفظت أمريكا اللاتينية بحوالي 5% من الحصة في عام 2024، مدفوعة بالطلب المتزايد على قدرات طب الأعصاب في البرازيل والمكسيك والأرجنتين. لا يزال العديد من المرضى يواجهون تأخيرات في التشخيص بسبب محدودية الوصول إلى أجهزة التصوير بالرنين المغناطيسي في المناطق الريفية، لكن المستشفيات الثلاثية في المدن الكبرى تقدم علاجاً متقدماً وعلاجات مناعية. تتوسع خدمات إعادة التأهيل مع زيادة الوعي ونمو مراكز العلاج الخاصة. يحسن تبني الطب عن بعد من رعاية المتابعة ومراقبة الأعراض. تواصل تعزيز برامج الرعاية الصحية العامة وزيادة الاستثمار في تدريب طب الأعصاب دعم النمو التدريجي للسوق في جميع أنحاء المنطقة.

الشرق الأوسط وأفريقيا

شكلت منطقة الشرق الأوسط وأفريقيا حوالي 3% من الحصة في عام 2024، مما يعكس التفاوت في الوصول إلى الرعاية العصبية عبر البلدان. تقود دول الخليج مثل الإمارات العربية المتحدة والمملكة العربية السعودية الطلب الإقليمي بسبب المستشفيات المتقدمة والبنية التحتية القوية للتصوير وزيادة استخدام العلاجات المناعية. في المقابل، تعاني العديد من الدول الأفريقية من تأخيرات في التشخيص وتوفر محدود لخدمات إعادة التأهيل. تحسن برامج المساعدات الدولية وتوسعات المستشفيات الخاصة الوصول ببطء. يدعم الاستثمار المتزايد في الصحة الرقمية والشراكات العلاجية عبر الحدود وتطوير القوى العاملة في طب الأعصاب تحسين السوق بشكل ثابت ولكن تدريجي.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تقسيمات السوق:

حسب ديموغرافيات المرضى

- الفئات العمرية

- المرضى الأطفال

- المرضى المراهقين

- المرضى البالغين

- المرضى المسنين

- الجنس

- ذكر

- أنثى

- الخلفية العرقية

- قوقازي

- أمريكي من أصل أفريقي

- لاتيني

- مجموعات عرقية أخرى

حسب شدة المرض

- التهاب النخاع المستعرض الخفيف

- أعراض طفيفة

- حالات محدودة ذاتياً

- التهاب النخاع المستعرض المعتدل

- فقدان جزئي للوظيفة

- احتياجات علاجية متعددة

- التهاب النخاع المستعرض الشديد

- فقدان كامل للوظيفة

- يتطلب إعادة تأهيل شاملة

حسب إعدادات الرعاية الصحية

- المستشفيات

- أقسام الطوارئ

- وحدات الأعصاب

- مراكز إعادة التأهيل

- العيادات الخارجية

- العيادات العصبية المتخصصة

- مكاتب الأطباء العامين

- الرعاية الصحية المنزلية

- المعالجون المنزليون

- خدمات الصحة عن بعد

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي في سوق علاج التهاب النخاع المستعرض بوجود شركات رعاية صحية رئيسية مثل فايزر، بي. براون ميلسونغن إيه جي، جونسون آند جونسون، جلاكسو سميث كلاين، أمجن، فريزينيوس كابي إيه جي، باير إيه جي، بريستول مايرز سكويب، هايمونيتيكس كوربوريشن، وميدترونيك. قامت هذه الشركات بتوسيع محافظها من خلال العلاجات المناعية المتقدمة، وأنظمة تبادل البلازما، وتركيبات الكورتيكوستيرويد، والبيولوجيات التي تدعم التعافي السريع والسيطرة على الانتكاسات. ظل التركيز التنافسي قوياً على تطوير العلاجات التي تقلل الالتهاب وتمنع الأضرار العصبية طويلة الأمد. استثمرت الشركات في التجارب السريرية للأجسام المضادة وحيدة النسيلة المستهدفة وبروتوكولات الستيرويد من الجيل التالي لتحسين النتائج في الحالات الحادة والمزمنة. زادت الشراكات مع مراكز الأعصاب والمعاهد البحثية من الوصول إلى الأدوية الجديدة في خط الأنابيب. عزز المشاركون في السوق التكامل التشخيصي مع أدوات المراقبة الموجهة بالرنين المغناطيسي، مما يتيح توافق العلاج مع تقدم المرض. اشتدت المنافسة بشكل عام مع تعزيز الشركات للتوزيع العالمي، وتوسيع تغطية التعويضات، وتحسين برامج دعم المرضى للحصول على حصة أوسع في سوق علاج التهاب النخاع المستعرض.

تحليل اللاعبين الرئيسيين

- فايزر

- براون ميلسونغن إيه جي

- جونسون آند جونسون

- جي إس كيه

- أمجين

- فريزينيوس كابي إيه جي

- باير إيه جي

- بريستول مايرز سكويب

- شركة هيمونيتيكس

- مدترونيك

التطورات الأخيرة

- في أكتوبر 2025، قدمت بريستول مايرز سكويب بيانات المرحلة الأولى Breakfree-1 حول علاجها بالخلايا CAR-T CD19 NEX-T BMS-986353 في ثلاثة أمراض مناعية ذاتية شديدة في مؤتمر ACR Convergence 2025. أظهر التجربة استنزافًا عميقًا للخلايا البائية، وعلامات على “إعادة ضبط” الجهاز المناعي، ومعظم المرضى بقوا بعيدين عن المثبطات المناعية المزمنة، مما يعزز خط إنتاج يمكن أن يدعم نهج إعادة ضبط المناعة المستقبلية لاضطرابات الالتهاب العصبي المتعلقة باحتياجات علاج التهاب النخاع المستعرض.

- في فبراير 2025، استمرت براون ميلسونغن إيه جي في التعرف عليها في تقارير سوق الفصادة/تبادل البلازما العلاجي لعامي 2024-2025 وعلى صفحات منتجاتها كمورد رئيسي لأنظمة الفصادة / البلازما الفصادة والمستلزمات. نظرًا لأن تبادل البلازما العلاجي (TPE) والفصادة هما علاجات تصعيدية قياسية لالتهاب النخاع المستعرض المقاوم للستيرويدات، فإن النشاط المستمر لمنتجات براون وحضورها في تحليلات سوق الفصادة هو تطور في السوق يؤثر على قدرة علاج التهاب النخاع المستعرض وقرارات شراء المستشفيات.

- في أبريل 2024، حصلت مدترونيك على موافقة إدارة الغذاء والدواء الأمريكية لجهاز التحفيز العصبي المغلق الدائرة القابل لإعادة الشحن Inceptiv للألم المزمن، وهو أول جهاز SCS للشركة مع استشعار بيولوجي في الوقت الحقيقي. تعتبر أنظمة SCS المتقدمة مثل Inceptiv ذات صلة برعاية التهاب النخاع المستعرض لأن تحفيز الحبل الشوكي أظهر فائدة في تقارير الحالات للألم العصبي والعيوب الوظيفية المتعلقة بالتهاب النخاع المستعرض، مما يوسع خيارات التعديل العصبي داخل سوق علاج التهاب النخاع المستعرض.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقًا بناءً على التركيبة السكانية للمرضى، شدة المرض، البيئة الصحية و الجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على العلاجات المناعية المتقدمة مع حصول العلاجات المستهدفة على موافقات أوسع.

- ستتوسع استخدامات البيولوجيات بسبب التحكم الأقوى في الانتكاسات وتحسين النتائج على المدى الطويل.

- سيصبح المراقبة باستخدام التصوير بالرنين المغناطيسي معيارًا لتوجيه خطط العلاج الشخصية.

- ستشهد أنظمة تبادل البلازما اعتمادًا أكبر في الحالات الحادة والشديدة.

- ستسرع التجارب السريرية من تطوير الأجسام المضادة أحادية النسيلة من الجيل التالي.

- ستدعم الأدوات الرقمية التشخيص الأسرع وتحسن دقة تتبع المرضى.

- ستزيد المستشفيات من الاستثمار في وحدات الأعصاب لإدارة حالات المناعة الذاتية.

- ستتبنى الأسواق الناشئة العلاجات الحديثة مع تحسن الوصول إلى الرعاية الصحية.

- ستعزز الشركات التعاون مع المعاهد البحثية لنمو خطوط الإنتاج.

- ستتوسع تغطية التعويضات مع اعتراف الدافعين بفوائد التعافي على المدى الطويل.