نظرة عامة على السوق

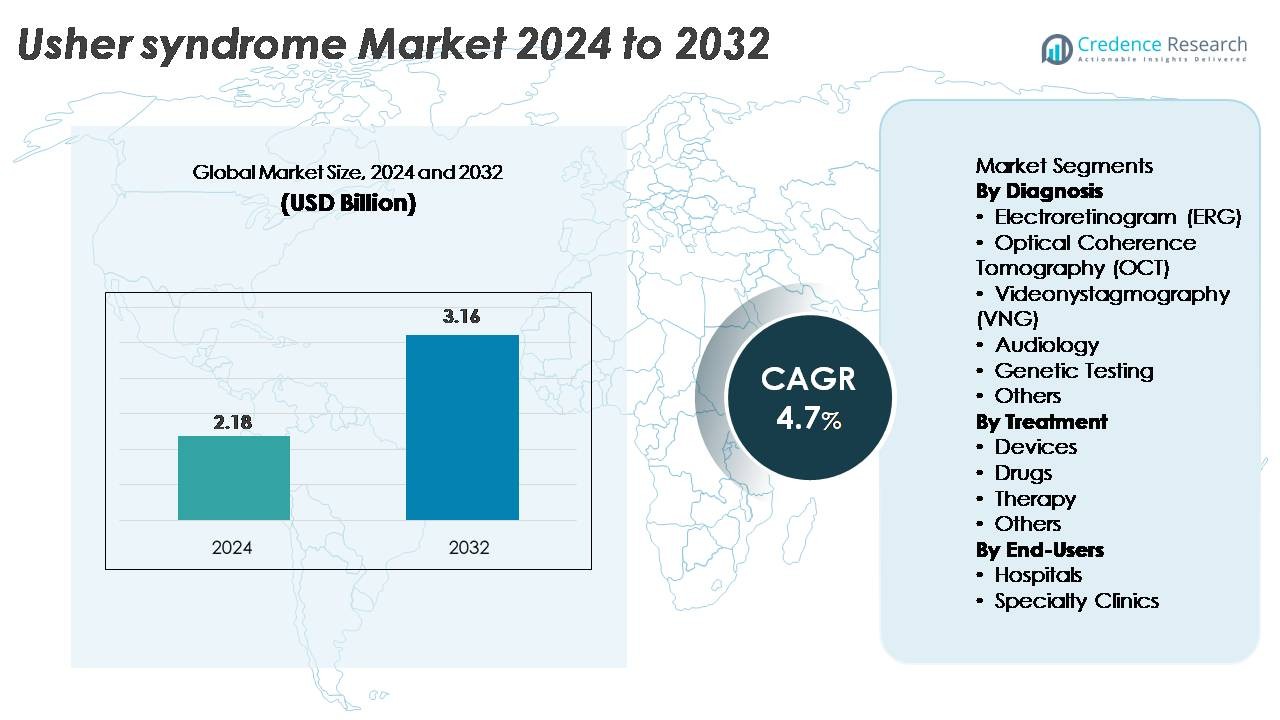

تم تقييم سوق متلازمة آشر العالمي بقيمة 2.18 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 3.16 مليار دولار أمريكي بحلول عام 2032، مع معدل نمو سنوي مركب يبلغ 4.7% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق متلازمة آشر 2024 |

2.18 مليار دولار أمريكي |

| سوق متلازمة آشر، معدل النمو السنوي المركب |

4.7% |

| حجم سوق متلازمة آشر 2032 |

3.16 مليار دولار أمريكي |

تهيمن أمريكا الشمالية على سوق متلازمة آشر بحصة سوقية تقارب 38%، مدعومة ببنية تحتية تشخيصية قوية واعتماد كبير لزراعة القوقعة والاختبارات الجينية. تشمل اللاعبين الرئيسيين الذين يشكلون المشهد التنافسي Starkey وCentury Hearing Aids وZounds Hearing وAudina Hearing Instruments Inc. وJohnson & Johnson Services, Inc. وIonis Pharmaceuticals, Inc. وAmgen Inc.، وجميعهم يساهمون في التقدم في استعادة السمع والأجهزة السمعية والبحث العلاجي. تعزز الشركات الدولية مثل Sanofi (فرنسا) وMeiraGTx (المملكة المتحدة) وSivantos Pte. Ltd (سنغافورة) الابتكار العالمي من خلال برامج العلاج الجيني والمنصات القائمة على RNA وتقنيات السمع من الجيل التالي. بشكل جماعي، تدفع هذه الشركات التقدم المستمر في كل من العلاج والتشخيص لمتلازمة آشر.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق متلازمة آشر العالمي بقيمة 2.18 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 3.16 مليار دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 4.7%، مدعومًا بزيادة تبني التشخيص وابتكار العلاجات المتوسع.

- يتم تحفيز النمو من خلال زيادة استخدام الاختبارات الجينية، وهي الجزء السائد في التشخيص، إلى جانب الاستيعاب القوي لزراعة القوقعة والأجهزة السمعية، التي تقود فئة العلاج بسبب توسع برامج التدخل المبكر.

- تسلط اتجاهات السوق الضوء على التطوير المتسارع للعلاجات القائمة على الجينات وRNA، والتكامل الأوسع للتقنيات المساعدة الرقمية، وتحسين توفر أدوات الفحص متعددة الوسائط مثل ERG وOCT ومنصات السمعيات.

- تتميز البيئة التنافسية بمساهمات نشطة من مصنعي الأجهزة السمعية ومطوري الأدوية البيولوجية، في حين تشمل قيود السوق التكاليف العالية للتشخيص، والعلاجات المحدودة للحفاظ على الرؤية، والوصول غير المتكافئ عالميًا إلى الرعاية المتخصصة.

- تمتلك أمريكا الشمالية 38% من السوق، تليها أوروبا بنسبة 31% وآسيا والمحيط الهادئ بنسبة 22%، مدعومة بالبنية التحتية القوية وبرامج الفحص؛ وتظل المستشفيات القطاع الرائد للمستخدمين النهائيين في جميع المناطق الرئيسية.

تحليل تجزئة السوق:

حسب التشخيص

تمثل الاختبارات الجينية الجزء الفرعي السائد في تشخيص سوق متلازمة آشر، حيث تستحوذ على الحصة الأكبر بفضل قدرتها على تحديد المتغيرات المسببة للأمراض عبر مجموعات الجينات USH1 وUSH2 وUSH3 بدقة عالية. ومع تزايد إمكانية الوصول إلى لوحات التسلسل من الجيل التالي وعمليات تدفق الجينوم الكامل، يولي الأطباء الأولوية بشكل متزايد للتأكيد الجزيئي لتوجيه التنبؤات والأهلية للعلاجات الجينية الناشئة. كما تظل السمعيات والتخطيط الكهربي للشبكية مستخدمة على نطاق واسع للتقييم الوظيفي، بينما تدعم OCT وVNG الكشف المبكر عن تنكس الشبكية وضعف الجهاز الدهليزي، مما يعزز سير العمل التشخيصي الشامل عبر المستشفيات والمراكز المتخصصة.

- على سبيل المثال، يمكن لمنصة NovaSeq X Plus من Illumina إنتاج ما يصل إلى 16 تيرابايت من بيانات التسلسل يوميًا، مما يتيح تسلسلًا عالي العمق لألواح أمراض الشبكية الوراثية الكبيرة بدقة محسنة في استدعاء المتغيرات.

حسب العلاج

تشكل الأجهزة الجزء الفرعي الرائد في العلاج، حيث تمتلك أعلى حصة في السوق مع زيادة التبني لزراعة القوقعة المتقدمة، وأنظمة السمع الرقمية، وتقنيات الرؤية المساعدة المصممة لإدارة فقدان الحواس المزدوج. يتم تحفيز الطلب من خلال الابتكارات المستمرة في معالجات الزرع متعددة القنوات، وتحسين برامج التعرف على الكلام، ومساعدات التنقل لضعف الرؤية. تظل التدخلات القائمة على الأدوية، بما في ذلك العوامل الواقية للشبكية خارج التسمية والمرشحين الناشئين لتوصيل الجينات، قيد التطوير ولكنها تمثل جزءًا أصغر من السوق. تكتسب خدمات العلاج مثل إعادة التأهيل الدهليزي وتدريب ضعف الرؤية زخمًا مع توسع نماذج الرعاية المتكاملة، مما يدعم الدعم الوظيفي طويل الأجل للمرضى.

- على سبيل المثال، يوفر زرع Nucleus Profile Plus من Cochlear Limited 22 قطبًا داخل القوقعة تدعم التخطيط المرن ومعالجة الصوت ACE. غالبًا ما تستخدم العيادات حوالي 900 نبضة في الثانية لكل قناة، مما يساعد على تقديم إشارات سمعية واضحة لفقدان السمع الشديد إلى العميق.

حسب المستخدمين النهائيين

تهيمن المستشفيات على مشهد المستخدم النهائي، حيث تستحوذ على الحصة الأكبر بفضل بنيتها التحتية التشخيصية المتقدمة، والوصول إلى متخصصين متعددين التخصصات، وقدرتها على تقديم رعاية منسقة للحالات الوراثية المعقدة مثل متلازمة آشر. تُمكّن أقسام طب العيون وطب الأذن ذات الحجم الكبير من التقييم الشامل باستخدام منصات اختبار OCT وERG وVNG والاختبارات الجزيئية. تخدم العيادات المتخصصة، على الرغم من نموها السريع، بشكل أساسي الرعاية المستمرة، وإعادة التأهيل السمعي، والاستشارة الوراثية. تستمر زيادة مسارات الإحالة، وتوسيع برامج البحث السريري، ومبادرات الفحص المبكر في تعزيز دور المستشفيات كمراكز رئيسية للتشخيص، وتخطيط العلاج، وإدارة المرضى على المدى الطويل.

العوامل الرئيسية للنمو

التقدم في التشخيص الجيني والتحليل الجزيئي

يظل التقدم السريع في التشخيص الجيني محركًا رئيسيًا للنمو، مما يتيح التعرف الدقيق على الطفرات المسببة للأنواع الفرعية لمتلازمة آشر. أدى الاعتماد الواسع لتسلسل الجيل التالي، ولوحات الطفرات المستهدفة، وتسلسل الإكسوم الكامل إلى تحسين العائد التشخيصي بشكل كبير، مما يسمح للأطباء بالتمييز بين المتغيرات USH1 وUSH2 وUSH3 بدقة أكبر. مع تزايد الوصول إلى التحليل الجزيئي، يمكن لمقدمي الرعاية الصحية تقديم خطط تدخل مبكرة، ومراقبة مخصصة، وتقييم الأهلية للتجارب العلاجية الجينية الناشئة. يساهم التكامل المتزايد لتحليل المتغيرات المدفوعة بالمعلومات الحيوية، وأنظمة التقارير الآلية، وأدوات الربط بين النمط الجيني والنمط الظاهري في تسريع الاعتماد عبر المستشفيات والإعدادات السريرية المتخصصة. لا يقلل هذا التحول التشخيصي من التأخير التاريخي المرتبط بتقييم ضعف الحواس فحسب، بل يدعم أيضًا استراتيجيات الإدارة السريرية طويلة الأجل. مع قيام المزيد من الدول بتنفيذ تجارب الفحص الجيني لحديثي الولادة وتقوية مسارات التعويض لاختبار أمراض الشبكية الوراثية، يستمر الطلب العام على التأكيد الجيني الموحد وعالي الإنتاجية في الارتفاع، مما يدفع إلى توسع السوق المستدام.

- على سبيل المثال، يوفر نظام Ion Torrent Genexus من Thermo Fisher Scientific سير عمل مؤتمت بالكامل من العينة إلى التقرير في حوالي 24 ساعة ويدعم تنسيقات التشغيل مع ما يصل إلى 32 عينة. يتيح هذا الإنتاج السريع التأكيد الجزيئي السريع للأمراض الشبكية الوراثية باستخدام ألواح NGS المستهدفة.

الاعتماد المتزايد على زراعة القوقعة والأجهزة السمعية المتقدمة

تعمل التحسينات التكنولوجية في الأجهزة السمعية على توسيع الاستخدام العلاجي وتعزيز النمو العام للسوق. تتميز زراعة القوقعة الحديثة بمعالجات صوتية محسنة، ومصفوفات متعددة القنوات، وخوارزميات محسنة لإدراك الكلام، واتصال لاسلكي، مما يتيح مكاسب وظيفية كبيرة للأفراد الذين يعانون من فقدان السمع الحسي العصبي المرتبط بمتلازمة آشر. يدعم توفر برامج الزراعة الثنائية، وبروتوكولات التدخل المبكر للأطفال، والمعينات السمعية المدعومة بالذكاء الاصطناعي اعتماد المرضى بشكل أوسع. كما توسع أنظمة الرعاية الصحية التمويل والتعويض للأجهزة القابلة للزراعة، مما يزيد من الوصول. يواصل المصنعون دمج إدارة الضوضاء في الوقت الحقيقي، والاتصال اللاسلكي منخفض الطاقة، والتعديلات القائمة على الهواتف الذكية، مما يجعل الأجهزة السمعية حلولاً فعالة طويلة الأمد. بالإضافة إلى ذلك، فإن التركيز على الزراعة المبكرة المدعومة بالأدلة السريرية التي تثبت أن التحفيز السمعي المبكر يحسن النتائج التنموية والتعليمية يزيد من الطلب في الأسواق المتقدمة والناشئة على حد سواء. مع تحسن موثوقية الأجهزة وتوحيد سير العمل الجراحي، يستمر استخدام تقنيات استعادة السمع في الارتفاع.

- على سبيل المثال، يقوم معالج الصوت Nucleus 8 من Cochlear Limited بإجراء ما يصل إلى 55 مليون عملية تعديل صوتية كل ساعة، مما يساعد المستخدمين على التكيف مع المشاهد السمعية المعقدة. يدعم المعالج أيضًا البث اللاسلكي بسرعة 4 جيجاهرتز، مما يتيح نقل الصوت في الوقت الحقيقي بثبات.

توسيع خط العلاجات الجينية والخلوية

يظهر تطوير العلاجات الجينية والعلاجات القائمة على الحمض النووي الريبي والأساليب التجديدية كمحرك تحويلي لسوق متلازمة آشر. تسعى شركات الأدوية الحيوية ومجموعات البحث الأكاديمية بنشاط لاستبدال الجينات بوساطة AAV، وطرائق تحرير الجينوم، والأوليغنوكليوتيدات المضادة للحس، والاستراتيجيات البصرية الجينية التي تهدف إلى استعادة وظيفة الخلايا المستقبلة للضوء أو إبطاء تدهور الشبكية. أظهرت البرامج السريرية المبكرة التي تستهدف طفرات USH2A وMYO7A نتائج واعدة من حيث السلامة والبيوماركر، مما يشجع على استثمار أوسع في هذا المجال. تمنح الوكالات التنظيمية تصنيفات الأدوية اليتيمة ومسارات التسريع، مما يسرع تقدم التجارب ويحسن الحوافز التجارية. يدعم النمو أيضًا التقدم في هندسة النواقل الفيروسية، ومنصات التوصيل عالية السعة، وتقنيات التصنيع القابلة للتوسع القادرة على إنتاج دفعات العلاج الجيني للسكان الذين يعانون من الأمراض النادرة. مع تراكم بيانات الفعالية طويلة الأمد وتقدم المزيد من المرشحين إلى التجارب المتوسطة والمتأخرة، فإن التدخلات الجينية لديها القدرة على إعادة تشكيل المشهد العلاجي بشكل كبير.

الاتجاهات الرئيسية والفرص

دمج الصحة الرقمية متعددة الوسائط والتقنيات المساعدة

أحد الاتجاهات الرئيسية التي تشكل السوق هو دمج الحلول الصحية الرقمية مع التقنيات المساعدة المادية لدعم الأفراد الذين يعانون من إعاقات حسية مزدوجة. تساهم أدوات الملاحة القائمة على الهواتف الذكية، والأجهزة القابلة للارتداء التي تقدم ردود فعل لمسية، وأدوات تحويل الكلام إلى نص المدعومة بالذكاء الاصطناعي، ومنصات التنقل لضعاف البصر في خلق فرص جديدة لدعم الحياة اليومية المعززة تكنولوجياً. تقوم الشركات بتطوير حلول متعددة الوسائط تتزامن فيها الإشارات السمعية والبصرية واللمسية، مما يمكن من التنقل الآمن، وتحسين التواصل، وزيادة الاستقلالية. كما تتوسع خدمات الطب السمعي عن بعد وإعادة التأهيل لضعاف البصر عن بعد، مما يقلل من الحواجز الجغرافية للحصول على الرعاية المتخصصة. مع تطور معايير الوصول الرقمي، يقوم المصنعون بدمج ميزات التعرف على الصوت، ورسم الخرائط البيئية في الوقت الحقيقي، وتخصيص الأجهزة المستندة إلى السحابة. هذه الاتجاهات، إلى جانب زيادة التمويل للابتكار المساعد، تفتح فرصًا جديدة للتعاون بين الشركات الطبية التقنية ومطوري البرمجيات والمتخصصين في إعادة التأهيل.

- على سبيل المثال، تشير شركة OrCam إلى أن جهاز MyEye Pro الخاص بها يستخدم كاميرا ذكية بدقة 13 ميجابكسل مع ذكاء اصطناعي مدمج يعالج النصوص والوجوه والأشياء في الوقت الحقيقي. يوفر الجهاز تغذية صوتية فورية، ويظل محرك الرؤية فعالًا في البيئات ذات الإضاءة المنخفضة.

تركيز متزايد على برامج الفحص المبكر وتحديد الهوية على مستوى السكان

تعزز الأنظمة الصحية في جميع أنحاء العالم برامج الفحص المبكر لفقدان السمع الخلقي وأمراض الشبكية الوراثية، مما يخلق فرصًا كبيرة للتشخيص المبكر لمتلازمة أوشر. يسمح الفحص السمعي الشامل لحديثي الولادة، واختبار الرؤية المدرسي، وبرامج الفحص الجيني المستهدفة بالكشف عن العيوب الحسية قبل أن تظهر الأعراض السريرية بشكل كامل. تستثمر وكالات الصحة العامة في حملات توعية تؤكد على أهمية التشخيص المبكر والإدارة متعددة التخصصات. مع انخفاض تكاليف التسلسل الجينومي الشامل، يصبح الفحص على مستوى السكان أكثر قابلية للتطبيق، خاصة للمجموعات أو المناطق ذات معدلات القرابة المرتفعة. يعزز التحول نحو التعرف الاستباقي النتائج طويلة الأمد من خلال تمكين الإحالة المبكرة إلى خدمات السمع، وزراعة القوقعة في الوقت المناسب، ومراقبة تدهور الشبكية التدريجي. كما يعزز هذا الدفع للكشف المبكر الأساس للتبني السريري المستقبلي للعلاجات الجينية والعلاجات الدقيقة.

- على سبيل المثال، يكمل نظام ALGO® 5 AABR من شركة Natus Medical فحص السمع لحديثي الولادة في حوالي 5-15 دقيقة، مع 4-5 دقائق لكل أذن في الظروف الروتينية. هذه السرعة تدعم سير العمل عالي الإنتاجية في مستشفيات الولادة وتضمن نتائج موضوعية متسقة للنجاح/الإحالة.

التحديات الرئيسية

خيارات علاج محدودة لتقدم تنكس الشبكية

على الرغم من التقدم الكبير في تقنيات استعادة السمع، لا يزال التحكم في إدارة تنكس الشبكية يمثل تحديًا كبيرًا. تقتصر الخيارات العلاجية الحالية على الرعاية الداعمة، وإعادة التأهيل البصري، والتدخلات التجريبية التي لا تزال قيد التقييم في التجارب السريرية. يتقدم تنكس الشبكية في متلازمة أوشر بشكل غير متوقع، وتزيد تباينات المرض عبر الأنواع الفرعية من تعقيد استهداف العلاج وتصميم التجارب. غالبًا ما يستمر التدهور الهيكلي للمستقبلات الضوئية حتى بعد معالجة العيوب السمعية، مما يقلل من جودة الحياة بشكل عام. يحد نقص العلاجات المعتمدة لتعديل المرض في الشبكية من قدرة الأطباء على المراقبة والدعم العرضي. علاوة على ذلك، تظل تعقيدات إيصال الجينات الكبيرة مثل USH2A وصعوبة تحقيق نقل واسع للمستقبلات الضوئية حواجز علمية كبيرة. هذه القيود تبطئ من تبني العلاجات سريريًا وتعيق وتيرة الابتكار العلاجي للحفاظ على الرؤية.

تكلفة الرعاية العالية، الوصول المحدود، وقيود السداد

تمثل التكلفة العالية المرتبطة بالتقييمات التشخيصية، وزرع القوقعة، والتقنيات المساعدة، والاختبارات الجينية الناشئة تحديًا مستمرًا للمرضى وأنظمة الرعاية الصحية. في العديد من المناطق، يظل السداد جزئيًا أو متغيرًا بشكل كبير، مما يحد من الوصول إلى الرعاية الشاملة. تتطلب التشخيصات المتقدمة مثل تسلسل الإكسوم الكامل أو تصوير الشبكية معدات متخصصة وموظفين مدربين، وغالبًا ما تتركز في المراكز الحضرية. تزداد الأعباء المالية أكثر للعائلات التي تحتاج إلى خدمات إعادة تأهيل طويلة الأمد، أو ترقيات متعددة للأجهزة، أو السفر إلى عيادات متخصصة. تقلل هذه الفوارق في الوصول من معدلات التدخل المبكر وتساهم في تأخير تلقي الرعاية الشاملة. مع تقدم العلاجات الجينية والخلوية نحو التسويق، قد تتفاقم التحديات المتعلقة بالتكلفة، مما يجعل إصلاح السداد أمرًا ضروريًا لاعتمادها على نطاق واسع.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية أكبر حصة في سوق متلازمة أوشر بنسبة تقارب 38%، مدفوعة بالتبني القوي للتشخيصات الجينية، والبنية التحتية المتقدمة لعلم السمع، والوصول المبكر إلى تقنيات زرع القوقعة. تقود الولايات المتحدة الطلب الإقليمي بسبب برامج الفحص الشامل لحديثي الولادة، والوعي العالي بالأمراض الوراثية للشبكية، والتسجيل النشط في التجارب السريرية للعلاج الجيني. تعزز المراكز الأكاديمية الكبرى مثل المعاهد البحثية العينية المدعومة من NEI والمستشفيات الرائدة في علم الأذن من الكشف المبكر والرعاية متعددة التخصصات. يزيد تغطية السداد المتزايدة للوحات التسلسل والأجهزة القابلة للزرع من وصول المرضى، مما يعزز من موقع أمريكا الشمالية المهيمن في الساحة العالمية.

أوروبا

تشكل أوروبا حوالي 31% من السوق، مدعومة بأطر استشارات وراثية راسخة، وشبكات قوية في طب العيون والسمع، وسجلات واسعة للأمراض النادرة. تقود دول مثل ألمانيا وفرنسا والمملكة المتحدة والمنطقة الاسكندنافية تبني تقنيات التصوير التشخيصي المتقدمة، بما في ذلك OCT و ERG، بينما تشارك بنشاط في برامج الأبحاث الممولة من الاتحاد الأوروبي التي تستهدف علاجات الجينات USH2A و MYO7A. يعزز توسيع برامج الكشف المبكر عن السمع وخطط التعويض الحكومية لزراعة القوقعة من تبنيها في المنطقة. يستمر التعاون المتزايد بين مراكز الأبحاث الأكاديمية وشركات التكنولوجيا الحيوية في تسريع توفر مسارات التشخيص والعلاج الدقيق في جميع أنحاء أوروبا.

آسيا والمحيط الهادئ

تستحوذ منطقة آسيا والمحيط الهادئ على حوالي 22% من حصة السوق، مدفوعة بزيادة الوعي بالاضطرابات الوراثية، واعتماد متزايد لفحص السمع لحديثي الولادة، وتوسع الوصول إلى الاختبارات الجزيئية في الاقتصادات الكبرى مثل الصين واليابان وكوريا الجنوبية وأستراليا. تتصدر اليابان وكوريا الجنوبية في انتشار زراعة القوقعة بفضل الدعم الحكومي القوي والبنية التحتية المتقدمة للسمع. تظهر الصين نموًا سريعًا حيث تدمج المستشفيات الحضرية ERG و OCT واللوحات الجينية في سير العمل التشخيصي الروتيني. يعزز الاستثمار المتزايد في أبحاث العيون والمشاركة الإقليمية في التجارب السريرية متعددة الجنسيات تطوير العلاجات المستهدفة لمتلازمة آشر.

أمريكا اللاتينية

تشكل أمريكا اللاتينية حوالي 6% من السوق العالمية، مع نمو مدفوع بتوسع خدمات السمع، وتحسين برامج الفحص، وزيادة الوصول إلى أدوات التصوير التشخيصي في البرازيل والمكسيك وتشيلي والأرجنتين. يظل التبني مركزًا في المستشفيات الحضرية المتخصصة المجهزة بأنظمة OCT و ERG، بينما يستمر توفر الاختبارات الجينية في النمو من خلال شراكات مع مختبرات عالمية. تشكل قلة التعويض والتوزيع غير المتكافئ للعيادات المتخصصة تحديات، ومع ذلك فإن حملات التوعية المتزايدة وبرامج التدخل المبكر المدعومة من المنظمات غير الحكومية تحسن جداول التشخيص. مع تحديث أنظمة الصحة الإقليمية، يتعزز تبني زراعة القوقعة والعلاجات الداعمة تدريجيًا.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا حوالي 3% من السوق العالمية، مما يعكس التحسينات التدريجية في فحص الإعاقات الحسية والوصول إلى الرعاية المتخصصة. تقوم دول مثل السعودية والإمارات وجنوب أفريقيا بتوسيع توفر الاختبارات الجينية من خلال برامج وطنية وشراكات مع مختبرات تشخيصية دولية. يستمر تبني زراعة القوقعة في الارتفاع بفضل المبادرات الصحية المدعومة من الحكومة، على الرغم من أن الوصول إلى التشخيصات الشبكية المتقدمة لا يزال غير متكافئ. يزداد الوعي بالاضطرابات الوراثية الحسية المزدوجة، مما يدفع الاستثمارات في البنية التحتية للسمع وطب العيون. على الرغم من محدودية الموارد، تظهر المنطقة تقدمًا ثابتًا نحو تحسين قدرات التشخيص والعلاج.

تقسيمات السوق:

حسب التشخيص

- تخطيط كهربية الشبكية (ERG)

- التصوير المقطعي البصري (OCT)

- تخطيط حركة العين بالفيديو (VNG)

- علم السمع

- الاختبارات الجينية

- أخرى

حسب العلاج

- الأجهزة

- الأدوية

- العلاج

- أخرى

حسب المستخدمين النهائيين

- المستشفيات

- العيادات المتخصصة

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتشكل المشهد التنافسي لسوق متلازمة آشر من خلال مزيج من شركات التكنولوجيا الحيوية، وشركات التشخيص، ومصنعي الزرع، والمؤسسات البحثية الأكاديمية التي تدفع الابتكار العلاجي والتشخيصي. تقوم الشركات بتطوير علاجات جينية وعلاجات قائمة على الحمض النووي الريبي للطفرات USH2A وMYO7A وCLRN1، وتوسيع خطوطها السريرية من خلال التعاون الاستراتيجي مع الجامعات ومراكز أبحاث العيون. يواصل كبار مصنعي زراعة القوقعة تعزيز مكانتهم من خلال دمج معالجات الكلام المتقدمة والاتصال اللاسلكي وتحسين الصوت المدفوع بالذكاء الاصطناعي في الأجهزة القابلة للزرع المصممة لضعف الحواس المزدوج. تعمل مختبرات التشخيص على تعزيز الوصول إلى لوحات التسلسل من الجيل التالي والتوصيف الجيني الشامل، مما يتيح التعرف المبكر والدقيق على الأنواع الفرعية. تلعب المنظمات غير الربحية وشبكات الأمراض النادرة أيضًا دورًا مهمًا من خلال تمويل الأبحاث، ودعم سجلات المرضى، وتسريع تجنيد التجارب. مع تقدم العديد من المرشحين للعلاج الجيني إلى دراسات المرحلة المتوسطة وتطور التقنيات المساعدة بسرعة، يشتد التنافس عبر كل من القطاعات العلاجية والتشخيصية في السوق.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- سانوفي (فرنسا)

- Century Hearing Aids (الولايات المتحدة)

- MeiraGTx (المملكة المتحدة)

- Zounds Hearing (الولايات المتحدة)

- Ionis Pharmaceuticals, Inc. (الولايات المتحدة)

- Sivantos Pte. Ltd (سنغافورة)

- Audina Hearing Instruments Inc. (الولايات المتحدة)

- Amgen Inc. (الولايات المتحدة)

- Starkey (الولايات المتحدة)

- Johnson & Johnson Services, Inc. (الولايات المتحدة)

التطورات الأخيرة

- في يونيو 2025، حث أعضاء مجتمع أبحاث أمراض الشبكية شركة Johnson & Johnson Services علنًا على السعي للحصول على موافقة تنظيمية لعلاجها الجيني المرشح لمرض التهاب الشبكية الصباغي المرتبط بالكروموسوم X، مما يعكس التوقعات المتزايدة بأن جهود J&J في مجال الشبكية يمكن أن تمتد إلى اضطرابات الشبكية الوراثية الأخرى، بما في ذلك الحالات المتلازمية مثل متلازمة أوشر.

- في مايو 2024، أعلنت شركة Johnson & Johnson Services عن إنشاء سجل عالمي للأمراض الشبكية الوراثية، أطلق عليه اسم EYE-RD Global Registry، وقدمت بيانات واقعية عن القيمة الاقتصادية للاختبارات الجينية المبكرة واستخدام خوارزميات التصوير القائمة على التعلم العميق في مؤتمر كبير لطب العيون.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على التشخيص، العلاج، المستخدمين النهائيين والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- ستتقدم برامج العلاج الجيني التي تستهدف طفرات USH1 وUSH2 وUSH3 إلى مراحل متقدمة من التجارب السريرية، مما يحسن من آفاق العلاجات المعدلة للمرض.

- ستكتسب العلاجات القائمة على RNA والأوليغنوكليوتيدات المضادة للمعنى زخمًا كأدوات دقيقة لتصحيح عيوب الربط المحددة.

- ستواصل تكنولوجيا زراعة القوقعة التقدم مع معالجة الصوت المدعومة بالذكاء الاصطناعي، والتكامل اللاسلكي، وتحسين أداء التعرف على الكلام.

- ستتوسع برامج الفحص المبكر عالميًا، مما يمكن من التشخيص المبكر من خلال اختبارات السمع لحديثي الولادة والملف الجيني.

- ستشهد التقنيات المساعدة الرقمية، بما في ذلك أدوات التنقل القابلة للارتداء والأجهزة الحركية اللمسية، اعتمادًا أوسع بين المرضى الذين يعانون من ضعف حسي مزدوج.

- ستصبح نماذج الرعاية متعددة التخصصات التي تجمع بين طب العيون وطب السمع وعلم الوراثة معيارًا في الأنظمة الصحية الرئيسية.

- سيزداد الاستثمار في أبحاث الأمراض النادرة والبنية التحتية السريرية، مما يحسن من تجنيد التجارب والوصول إلى العلاجات المبتكرة.

- ستسرع الشراكات بين شركات التكنولوجيا الحيوية والمراكز الأكاديمية من خطوط البحث الترجمي.

- ستقوى أطر السداد للتشخيصات والأجهزة القابلة للزرع، مما يوسع من وصول المرضى إلى الرعاية.

- ستقدم النهج الناشئة مثل علم البصريات الوراثي والأساليب القائمة على الخلايا مسارات جديدة لمعالجة تنكس الشبكية التدريجي.