Markedsoversigt

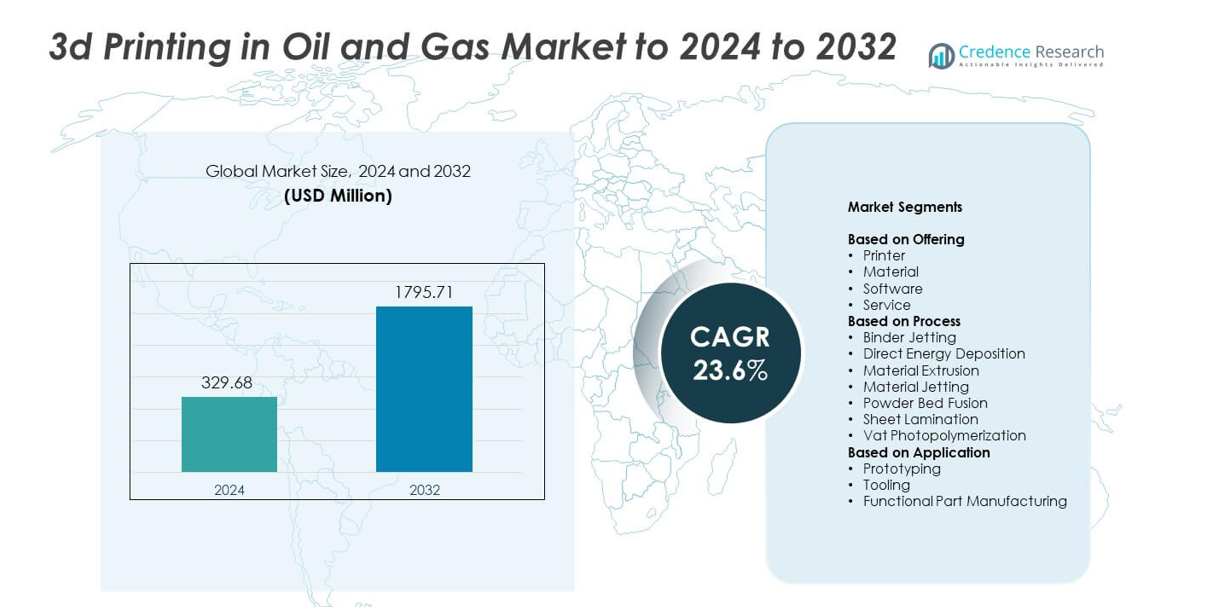

3D-printing i olie- og gasmarkedet blev vurderet til USD 329,68 millioner i 2024 og forventes at nå USD 1795,71 millioner i 2032, med en CAGR på 23,6% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| 3D-printing i olie- og gasmarkedet størrelse 2024 |

USD 329,68 millioner |

| 3D-printing i olie- og gasmarkedet, CAGR |

23,6% |

| 3D-printing i olie- og gasmarkedet størrelse 2032 |

USD 1795,71 millioner |

3D-printing i olie- og gasmarkedet formes af nøgleaktører som Proto Labs, Inc., Voxeljet AG, Stratasys Ltd., Materialise NV, Optomec Inc., Envisiontec GmbH, The Exone Company, Arcam Group, 3D Systems Corporation og SLM Solutions Group AG. Disse virksomheder fremmer adoption gennem avancerede metalprintsystemer, forbedret designsoftware og stærkere servicekapaciteter skræddersyet til krævende olie- og gasmiljøer. Nordamerika førte markedet i 2024 med omkring 38% andel, støttet af stærk teknologisk infrastruktur og højere investering i digital produktion. Europa fulgte med næsten 27% andel, drevet af offshore-udvikling og hurtig industriel innovation.

Markedsindsigt

- 3D-printing i olie- og gasmarkedet blev vurderet til USD 329,68 millioner i 2024 og forventes at nå USD 1795,71 millioner i 2032, med en vækst på en CAGR på 23,6%.

- Efterspørgslen stiger, da operatører bruger additiv fremstilling til at reducere leveringstider og fremskynde prototyper, med printere, der har omkring 46% andel på grund af stærk brug i værktøjsdesign og feltvedligeholdelse.

- Pulverlejesmeltning forbliver en stor trend med næsten 39% andel, fordi det understøtter højstyrke metaldele til bore- og raffinaderioperationer.

- Konkurrencen intensiveres, da store aktører investerer i stærkere metalmaterialer og avancerede printsystemer for at forbedre nøjagtighed, holdbarhed og on-site produktionskapaciteter.

- Nordamerika førte med omkring 38% andel i 2024, efterfulgt af Europa med næsten 27%, mens prototyper dominerede anvendelser med omkring 48% andel, da virksomheder accelererede designcyklusser og reducerede nedetid på tværs af upstream- og midstream-aktiviteter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter tilbud

Printere dominerede 3D-printing i olie- og gasmarkedet i 2024 med omkring 46% andel. Oliefeltoperatører foretrak avancerede printere, fordi de understøtter hurtig produktion af komplekse geometrier til boreværktøjer, pumpekomponenter og raffinaderikomponenter. Printere hjælper også med at reducere leveringstider for udskiftninger under feltvedligeholdelse. Materialer og software voksede støt, da virksomheder forbedrede metalpulvere, polymerer og simuleringsplatforme til barske miljøer. Servicebaserede tilbud udvidede sig med stigende efterspørgsel efter outsourcet additiv fremstilling, men hardwaresalg forblev den centrale indtægtsdriver på grund af kontinuerlige opgraderinger i industrielle printerkapaciteter.

- For eksempel bruger Baker Hughes additiv fremstilling til at forbedre og forenkle forsyningskæden og har udviklet over 1.500 kvalificerede delenumre.

Efter Proces

Pulverlejesmeltning førte processegmentet i 2024 med næsten 39% andel. Energiselskaber adopterede denne proces bredt, fordi den leverer metaldele med høj styrke, der er nødvendige for højtryks- og højtemperaturs olieforhold. Pulverlejesmeltning understøtter indviklede interne kanaler, hvilket gør det velegnet til ventiler, nedihulsværktøjer og varmebestandige komponenter. Binder jetting og materialeekstrudering fik fodfæste for lavpris og hurtig prototyping, mens direkte energideponering avancerede i reparationsapplikationer. På trods af vækst på tværs af processer forblev pulverlejesmeltning den foretrukne mulighed på grund af overlegen præcision og materialekompatibilitet.

- For eksempel implementerede TotalEnergies en WAAM-produceret vandbøsning på sin EIG-brønd, en trykindholdende komponent på omkring 1,2 meter høj og 220 kilogram, der bestod mere end 150 kvalifikationstests før offshore installation i 2021.

Efter Anvendelse

Prototyping dominerede anvendelsessegmentet i 2024 med omkring 48% andel. Virksomheder brugte additiv fremstilling til at fremskynde produktudvikling for boreværktøjer, flowudstyr og sikkerhedsanordninger. Prototyping reducerede designcyklusser og tillod ingeniører at teste komplekse former før masseudrulning. Værktøjsfremstilling og fremstilling af funktionelle dele steg, efterhånden som metaladditivsystemer modnede, hvilket muliggjorde produktion af holdbare komponenter til rigge og raffinaderier. Fremstilling af funktionelle dele viste stærkt momentum, men prototyping forblev foran, fordi det krævede lavere omkostninger, hurtigere iterationer og understøttede innovationsindsatser på tværs af upstream- og midstream-operationer.

Vigtige Vækstdrivere

Stigende efterspørgsel efter hurtig prototyping og reducerede leveringstider

Markedet vokser, da energiselskaber er afhængige af additiv fremstilling for at fremskynde designcyklusser og reducere lange ventetider for kritiske komponenter. Hurtig prototyping hjælper ingeniører med at teste nye geometrier, forbedre delens ydeevne og reducere forsinkelser i bore- og raffinaderioperationer. Denne efterspørgsel styrker adoptionen, fordi operatører står over for stigende pres for at optimere vedligeholdelse og minimere nedetid. Hurtigere gennemløbstid understøtter også innovation i værktøjsdesign, hvilket gør denne faktor til en af de stærkeste vækstdrivere i 3D-printing i olie- og gasmarkedet.

- For eksempel erstattede JOME Engineering støbning med robotmetal 3D-printning til rustfri stålprøveventiler, hvilket reducerede produktionstiden fra 60 dage til under 48 timer ved at printe en 20,5-kilogram ventilkrop, der er vurderet til 5 bar, på omkring 7,5 timer.

Voksende adoption af letvægts- og komplekse komponenter

Olie- og gasselskaber bruger i stigende grad 3D-printning til at skabe komplekse og lette metaldele, der ikke kan produceres gennem konventionel fremstilling. Disse komponenter forbedrer floweffektiviteten, reducerer udstyrslaster og øger holdbarheden i barske driftsmiljøer. Skiftet mod vægtreduktion og præcisionsingeniørarbejde driver en stabil adoption på tværs af upstream- og midstream-aktiviteter. Efterhånden som virksomheder søger forbedret ydeevne, bliver evnen til at fremstille indviklede interne kanaler og optimerede strukturer en vigtig driver for 3D-printing i olie- og gasmarkedet.

- For eksempel testede Siemens 3D-printede turbineblade til sin SGT-400 gasturbine, hvor bladene kørte med omkring 13.000 omdrejninger pr. minut i gastemperaturer nær 1.250 grader Celsius på en 13-megawatt maskine, mens de validerede indviklede interne kølekanaler.

Stigende digitalisering og integration med avancerede designværktøjer

Digital transformation presser operatører til at integrere additiv fremstilling med simulering, digitale tvillinger og automatiserede designplatforme. Denne integration hjælper virksomheder med at tilpasse dele hurtigere, optimere produktionsarbejdsgange og forbedre operationel pålidelighed. Digitale værktøjer understøtter også prædiktivt vedligehold ved at muliggøre hurtig produktion af erstatningskomponenter efter behov. Den stærke forbindelse mellem digital strategi og avanceret fremstilling gør dette til en vigtig vækstdriver for 3D-print i olie- og gasmarkedet.

Vigtige tendenser og muligheder

Udvidelse af metal additiv fremstillingsevner

Fremskridt inden for metalpulvere, højtemperaturlegeringer og industrielle printere skaber nye muligheder for at producere robuste komponenter, der bruges i boresystemer og raffinaderianlæg. Operatører søger stærkere og mere korrosionsbestandige dele for at håndtere ekstreme feltforhold, hvilket fremmer adoptionen af metal AM. Efterhånden som forsyningskæderne skifter mod lokaliseret produktion, bliver evnen til at fremstille tungmetal komponenter nær operationssteder en vigtig tendens i 3D-print i olie- og gasmarkedet.

- For eksempel rapporterede F3nice om at levere genanvendt metalråmateriale til Equinor, som producerede 4.000 additivt fremstillede dele fra fuldt genanvendt materiale

Øget brug af additiv fremstilling til delreparation og renovering

En voksende tendens involverer brugen af direkte energideponering og lignende processer til at genopbygge slidte komponenter i stedet for at udskifte dem. Dette skift hjælper virksomheder med at reducere materialespild, forlænge udstyrets levetid og reducere indkøbsforsinkelser. Renovering understøtter omkostningseffektiv vedligeholdelse i fjerntliggende områder, hvor erstatningsdele er svære at skaffe. Muligheden for at sænke driftsudgifterne, mens udstyrets parathed forbedres, styrker denne tendens inden for 3D-print i olie- og gasmarkedet.

- For eksempel integrerede Kongsberg Ferrotech undervands additiv reparation i sin Nautilus IMR-robot, designet til at genopbygge beskadigede metalstrukturer lag for lag på rørledninger i havdybder op til 1.500 meter under Norges PETROMAKS 2-program.

Vækst af distribuerede og on-site produktionsmodeller

Energiselskaber udforsker i stigende grad decentraliserede produktionsopsætninger ved hjælp af kompakte industrielle printere på eller nær feltlokationer. Disse opsætninger muliggør hurtig adgang til reservedele, reducerede lagerbelastninger og forbedret modstandsdygtighed mod forsyningskædeforstyrrelser. Offshore-rigge, ørkenområder og fjerntliggende rørledninger drager mest fordel af denne model. Efterhånden som interessen for lokaliseret produktion stiger, bliver distribueret fremstilling en vigtig mulighed i 3D-print i olie- og gasmarkedet.

Vigtige udfordringer

Høje materiale- og udstyrsomkostninger

Additive fremstillingssystemer, specialmetalpulvere og højtemperaturlegeringer forbliver dyre sammenlignet med traditionel bearbejdning. Disse omkostninger bremser adoptionen blandt operatører med begrænsede kapitalbudgetter eller lavere produktionsvolumener. Vedligeholdelse, kalibrering og efterbehandlingskrav tilføjer yderligere udgifter til de samlede driftsomkostninger. Den økonomiske byrde holder mange virksomheder forsigtige, hvilket gør høje omkostninger til en stor udfordring for 3D-print i olie- og gasmarkedet.

Begrænset standardisering og certificeringsrammer

Sektoren kæmper med inkonsekvente standarder og langsomme godkendelsesprocesser for sikkerhedskritiske trykte komponenter. Olie- og gasoperationer kræver strenge materialetest, holdbarhedskontroller og regulatorisk godkendelse, hvilket kan forsinke implementeringen. Begrænsede certificeringsveje begrænser også storskala adoption på tværs af boring, raffinering og rørledningsoperationer. Denne mangel på ensartede standarder forbliver en vigtig udfordring for 3D-printing i olie- og gasmarkedet og forsinker bredere kommerciel brug.

Regional Analyse

Nordamerika

Nordamerika havde den førende position i 3D-printing i olie- og gasmarkedet i 2024 med omkring 38% andel. Stærk adoption kom fra store operatører i USA og Canada, der brugte additiv fremstilling til at støtte hurtig prototyping, optimering af boreværktøjer og lokal produktion af reservedele. Regionen nød godt af avanceret industriel 3D-printinfrastruktur og dybere integration af digitale ingeniørværktøjer. Voksende skiferaktivitet, højere investering i kompleks metalprint og stærkt samarbejde mellem olieudstyrsservicefirmaer og teknologileverandører fortsatte med at styrke regional dominans.

Europa

Europa tegnede sig for omkring 27% andel af 3D-printing i olie- og gasmarkedet i 2024. Regional vækst blev understøttet af stærke forskningskapaciteter og tidlig adoption af avancerede metalprintteknologier på tværs af Nordsøoperationer. Energiselskaber fokuserede på letvægts-, korrosionsbestandige komponenter til offshore-platforme og undervandssystemer. Strenge bæredygtighedsmål opmuntrede også lokal produktion for at reducere logistiske emissioner. Partnerskaber mellem udstyrsproducenter, ingeniørfirmaer og specialister i additiv fremstilling hjalp med at udvide anvendelser i prototyping, værktøjsfremstilling og funktionel delproduktion på tværs af store olieproducerende lande i regionen.

Asien og Stillehavsområdet

Asien og Stillehavsområdet havde næsten 24% andel af 3D-printing i olie- og gasmarkedet i 2024. Regionen voksede på grund af stigende upstream-investeringer i Kina, Indien og Sydøstasien, hvor operatører søgte hurtigere delomløb og reduceret afhængighed af importerede komponenter. Adoptionen steg, da nationale olieselskaber integrerede additive systemer i vedligeholdelses- og værktøjsoperationer. Forbedringer i metalpulverproduktion og regeringens støtte til industriel 3D-printing styrkede økosystemet. Stigende offshore-efterforskningsaktivitet og højere efterspørgsel efter skræddersyede boreværktøjer understøttede yderligere regional ekspansion.

Latinamerika

Latinamerika fangede omkring 7% andel af 3D-printing i olie- og gasmarkedet i 2024. Vækst blev drevet af moderniseringsindsatser i Brasilien, Mexico og Argentina, hvor virksomheder adopterede additiv fremstilling for at reducere udstyrsforstyrrelser og forbedre feltvedligeholdelse. Offshore-projekter i Brasilien opmuntrede brugen af avanceret metalprint til højstyrkekomponenter. Adoptionen forblev langsommere sammenlignet med større regioner på grund af budgetbegrænsninger, men interessen steg, da operatører anerkendte fordele ved prototyping og lokal produktion. Gradvis teknologiintegration understøttede stabil markedsfremgang.

Mellemøsten og Afrika

Mellemøsten og Afrika tegnede sig for cirka 4% andel af 3D-printing i olie- og gasmarkedet i 2024. Nationale olieselskaber i Golfregionen udforskede additiv fremstilling for reservedele, boreværktøjer og højtemperaturkomponenter til at støtte raffinaderi- og upstream-operationer. Lande som Saudi-Arabien og UAE investerede i industrielle 3D-printcentre for at forbedre forsyningskæderesiliens. Adoptionen i Afrika forblev begrænset, men viste potentiale i offshore-felter. På trods af en mindre andel understøttede stigende digitale transformationsinitiativer langsigtet regional vækst.

Markedssegmentering:

Efter Tilbud

- Printer

- Materiale

- Software

- Service

Efter Proces

- Binder Jetting

- Direkte Energi Deposition

- Materiale Ekstrudering

- Materiale Jetting

- Pulver Seng Fusion

- Ark Lamination

- Vat Fotopolymerisering

Efter Anvendelse

- Prototyping

- Værktøjsfremstilling

- Funktionel Del Produktion

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC Lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

3D-print i olie- og gasmarkedet har store aktører som Proto Labs, Inc., Voxeljet AG, Stratasys Ltd., Materialise NV, Optomec Inc., Envisiontec GmbH, The Exone Company, Arcam Group, 3D Systems Corporation og SLM Solutions Group AG. Disse virksomheder konkurrerer ved at fremme metal additive teknologier, forbedre designsoftware og udvide industrielle printerkapaciteter skræddersyet til barske olieudvindingsforhold. Deres strategier fokuserer på at forbedre nøjagtighed, materialestyrke og pålidelighed for at imødekomme upstream og raffinaderikrav. Mange aktører investerer i forskning for at støtte højtemperaturlegeringer og korrosionsbestandige materialer. Partnerskaber med olieudvindingsservicefirmaer og ingeniørentreprenører hjælper med at udvide anvendelsen på tværs af prototyping, værktøjsfremstilling og funktionel del produktion. Virksomheder styrker også serviceporteføljer gennem on-site printstøtte og digital integration, med det formål at reducere nedetid og forbedre operationel effektivitet for energiselskaber.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Proto Labs, Inc.

- Voxeljet AG

- Stratasys Ltd.

- Materialise NV

- Optomec Inc.

- Envisiontec GmbH

- The Exone Company

- Arcam Group

- 3D Systems Corporation

- SLM Solutions Group AG

Seneste Udviklinger

- I 2025 udvidede 3D Systems sin tilstedeværelse i olie- og gassektoren gennem sit joint venture NAMI med Dussur, hvor de implementerede avancerede 3D-printløsninger på tværs af Saudi-Arabiens energisektor.

- I 2025 indgik Nikon SLM Solutions et samarbejde med ExxonMobil og LSU Engineering-studerende, sammen med Howco Additive, for at redesigne en kritisk maskinkomponent ved hjælp af metal 3D-print til olie- og gasapplikationer.

- I april 2025 annoncerede 3D Systems det nye scanningsteknologimodul til sine EXT 1070 Titan Pellet og EXT 1270 Titan Pellet printere.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Tilbud, Proces, Applikation og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Til sidst giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil udvide sig, da operatører adopterer additiv fremstilling for hurtigere produktion af dele.

- Efterspørgslen efter metalprint vil stige på grund af det voksende behov for holdbare og varmebestandige komponenter.

- On-site og distribuerede produktionsmodeller vil opnå bredere accept i fjerntliggende områder.

- Digital integration vil styrkes, da virksomheder forbinder 3D-print med simulering og digitale tvillinger.

- Brugen af prototyper vil stige, da virksomheder fremskynder designcyklusser for bore- og raffinaderiværktøjer.

- Reparations- og renoveringsapplikationer vil vokse med bedre deponerings- og genopbygningsteknologier.

- Forsyningskæder vil skifte mod lokaliseret produktion for at reducere forsinkelser og afhængighed af import.

- Nye materialer vil opstå for at forbedre korrosionsbestandighed og ydeevne under barske forhold.

- Samarbejde mellem oliefelttjenesteudbydere og teknologivirksomheder vil intensiveres.

- Certificeringsstandarder vil udvikle sig yderligere, hvilket muliggør bredere brug af printede funktionelle dele.