Oversigt over det ambulante EHR-marked:

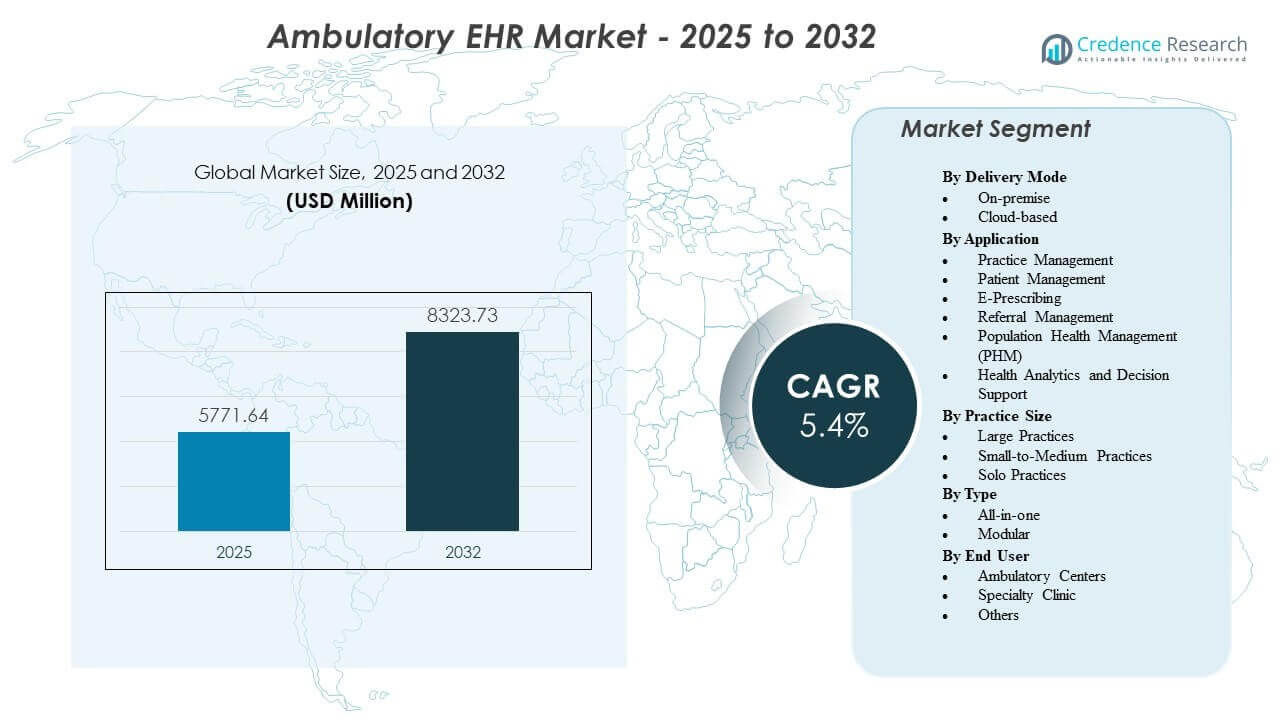

Det ambulante EHR-marked forventes at vokse fra 5.771,64 millioner USD i 2025 til anslået 8.323,73 millioner USD i 2032, med en årlig vækstrate (CAGR) på 5,4% fra 2025 til 2032.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Ambulant EHR-markedsstørrelse 2025 |

USD 5.771,64 millioner |

| Ambulant EHR-marked, CAGR |

5,4% |

| Ambulant EHR-markedsstørrelse 2032 |

USD 8.323,73 millioner |

Indsigter i det ambulante EHR-marked:

- Voksende ambulante volumener, behov for overholdelse af lovgivning og efterspørgsel efter interoperable digitale systemer fortsætter med at skubbe klinikker mod avancerede EHR-platforme, der forbedrer arbejdsgangens nøjagtighed og plejekoordinering.

- Høje implementeringsomkostninger, forstyrrelser i arbejdsgangen under overgange og risici for databeskyttelse skaber begrænsninger, der bremser adoptionen blandt mindre praksisser med begrænsede IT- og finansielle ressourcer.

- Nordamerika fører på grund af etableret digital sundhedsinfrastruktur, mens Europa følger med stærke nationale e-sundhedsprogrammer, der understøtter koordineret ambulant pleje.

- Asien og Stillehavsområdet forbliver den hurtigst voksende region, drevet af ekspanderende private sundhedsnetværk og stigende investeringer i cloud-baserede EHR-platforme på tværs af udviklingsmarkeder.

Drivere for det ambulante EHR-marked

Stigende ambulante volumener og udvidelse af specialiserede plejenetværk på tværs af by- og semi-urbane områder

Ambulante besøg fortsætter med at stige på tværs af primære og specialiserede klinikker. Sundhedssystemer flytter ikke-kritiske tjenester fra hospitaler til ambulante centre. Denne overgang øger efterspørgslen efter strukturerede digitale journalsystemer. Klinikker kræver centraliseret dataadgang på tværs af flere lokationer. Læger er afhængige af realtids patienthistorik for præcise beslutninger. Administrative teams søger værktøjer, der reducerer papirarbejde og manuelle fejl. Digital planlægning og fakturering forbedrer patientgennemstrømningen. Det ambulante EHR-marked drager fordel af denne stabile overgang mod organiseret ambulant plejelevering.

- For eksempel bekræftede Epic, at mere end 165 millioner patienter aktivt bruger deres MyChart-portal, der understøtter store ambulante netværk med samlet adgang til kliniske journaler.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Krav til overholdelse af lovgivning og kvalitetsrapporteringsmandater på tværs af sundhedssystemer

Regeringer håndhæver strenge dokumentations- og rapporteringsstandarder. Klinikker skal anvende certificerede EHR-platforme for at opfylde overholdelsesreglerne. Kvalitetsbaserede godtgørelsesmodeller afhænger af præcis datafangst. Digitale revisionsspor understøtter gennemsigtighed i patientpleje. Interoperabilitetskrav presser udbydere til at dele journaler sikkert. Standardiserede kodningssystemer forbedrer nøjagtigheden af krav. Sikker opbevaring reducerer juridiske og operationelle risici. Disse reguleringsfaktorer driver en konstant efterspørgsel efter avancerede ambulante EHR-løsninger.

- For eksempel rapporterer athenahealth offentligt, at dets cloud-netværk understøtter over 160.000 udbydere, hvilket muliggør storskala elektronisk kvalitetsrapportering i overensstemmelse med føderale overholdelsesprogrammer.

Behov For Operationel Effektivitet Og Omkostningsoptimering I Uafhængige Og Gruppepraksis

Uafhængige klinikker står over for pres for at kontrollere driftsudgifter. Manuelle journalsystemer skaber forsinkelser og faktureringshuller. Automatiserede arbejdsgange strømliner aftaleplanlægning og kravbehandling. Kliniske skabeloner reducerer dokumentationstid pr. besøg. Integrerede indtægtscyklusmoduler forbedrer betalingsovervågning. Cloud-implementering reducerer hardware- og vedligeholdelsesomkostninger. Centrale dashboards hjælper praksisledere med at overvåge ydeevne. Effektivitetsfokuserede investeringer styrker adoptionen på tværs af små og mellemstore praksis.

Øget Fokus På Patientcentreret Pleje Og Koordinerede Behandlingsforløb

Patienter forventer problemfri kommunikation og digital adgang til journaler. Sikker portaler tillader online tidsbestilling og receptanmodninger. Delte journaler forbedrer koordineringen mellem specialister og primærlæger. Plejeteams bruger strukturerede data til at spore kroniske tilstande. Forebyggende pleje påmindelser understøtter bedre resultater. Digitale alarmer reducerer duplikering af tests og procedurer. Mobil adgang forbedrer lægers fleksibilitet. Disse faktorer forstærker den langsigtede efterspørgsel efter moderne ambulante systemer.

Trends På Det Ambulante EHR-marked

Integration Af Kunstig Intelligens Værktøjer Til Klinisk Beslutningsstøtte Og Arbejdsgangsautomatisering

Sundhedsudbydere anvender AI-drevne moduler inden for ambulante systemer. Prædiktiv analyse assisterer læger med diagnosestøtte. Automatiserede kodningsværktøjer forbedrer faktureringsnøjagtighed. Naturlig sprogbehandling konverterer stemmebemærkninger til strukturerede journaler. Risikovurderingsmodeller identificerer højrisikopatienter. Datadashboards giver handlingsrettede indsigter i realtid. AI forbedrer produktiviteten på tværs af ambulante omgivelser. Det ambulante EHR-marked afspejler en stabil integration af intelligente automatiseringsfunktioner.

Udvidelse Af Cloud-native Platforme Med Abonnementsbaserede Prissætningsmodeller

Leverandører bevæger sig mod fuldt cloud-baseret infrastruktur. Abonnementsmodeller reducerer de indledende kapitalomkostninger for klinikker. Fjernadgang understøtter praksisnetværk på flere lokationer. Automatiske opdateringer forbedrer systemets ydeevne og sikkerhed. Cloud-hosting muliggør hurtigere implementeringscyklusser. Skalerbar opbevaring understøtter langsigtet datavækst. Mindre klinikker foretrækker fleksible prissætningsstrukturer. Denne overgang omformer de konkurrenceprægede dynamikker blandt EHR-leverandører.

Adoption Af Interoperabilitetsstandarder Og Forbindelse Til Sundhedsinformationsudveksling

Sundhedssystemer prioriterer problemfri dataudveksling. Standardprotokoller muliggør sikker deling på tværs af udbydere. Nationale sundhedsnetværk fremmer forbundne plejeøkosystemer. Ambulante platforme integreres med laboratorier, apoteker og billeddiagnosticeringscentre. Realtidsdataflow forbedrer kontinuiteten i behandlingen. Strukturerede API’er understøtter integration af tredjepartsapps. Sundhedsinformationsudvekslinger udvides på tværs af regioner. Sammenkoblede systemer styrker koordineret ambulant plejelevering.

- For eksempel bekræfter Epic Systems, at deres interoperabilitetsramme, Care Everywhere, understøtter over 21 millioner patientjournaludvekslinger om dagen, hvilket styrker storstilet forbundet pleje.

Vækst af mobil-første grænseflader og fjernadgangsmuligheder for læger

Mobile enheder spiller en større rolle i kliniske arbejdsgange. Læger tilgår patientjournaler via tablets og smartphones. Sikker autentificering beskytter følsomme sundhedsdata. Fjernjournalgennemgang understøtter fleksible arbejdsmodeller. Mobile advarsler informerer udbydere om presserende opdateringer. Brugervenlige dashboards forbedrer adoption blandt ældre praktiserende læger. Digitale signaturværktøjer fremskynder dokumentationsopgaver. Mobilaktiverede platforme øger den samlede systembrugervenlighed i ambulant pleje.

- For eksempel oplyser DrChrono offentligt, at deres EHR-mobilapp er blevet downloadet over 1 million gange, hvilket bekræfter stærk adoption af mobil-første værktøjer blandt ambulante udbydere.

Analyse af udfordringer på det ambulante EHR-marked

Høje implementeringsomkostninger og arbejdsgangforstyrrelser under systemovergangsfaser

EHR-implementering kræver betydelige indledende investeringer. Klinikker skal afsætte midler til softwarelicenser og træning. Datamigrering fra ældre systemer skaber operationel kompleksitet. Modstand fra personalet bremser adoptionen i nogle praksisser. Midlertidige arbejdsgangforstyrrelser påvirker patientscheduling. Tilpasningskrav øger leverandørserviceomkostninger. Teknisk nedetid kan reducere klinikproduktiviteten. Det ambulante EHR-marked står over for barrierer, når mindre udbydere tøver med at opgradere systemer.

Cybersikkerhedsrisici og databeskyttelsesbekymringer på tværs af forbundne sundhedsnetværk

Digitale journaler tiltrækker cybertrusler og databrud. Klinikker skal overholde strenge databeskyttelseslove. Sikkerhedsopgraderinger kræver kontinuerlig overvågning og opdateringer. Svage adgangskontroller udsætter følsomme patientoplysninger. Phishing-angreb retter sig ofte mod sundhedspersonale. Cloud-platforme kræver stærke krypteringsstandarder. Beredskabsplaner til hændelser tilføjer operationel byrde. Privatlivsbekymringer forbliver en vedvarende udfordring for ambulante digitale systemer.

Muligheder på det ambulante EHR-marked

Udvidelse til nye økonomier med voksende privat sundhedsinfrastrukturudvikling

Fremvoksende markeder investerer kraftigt i ambulante kliniknetværk. Regeringer fremmer digitale sundhedsreformer i bycentre. Private hospitalkæder udvider specialklinikker hurtigt. Lokale udbydere søger skalerbare og overkommelige EHR-platforme. Cloud-implementering reducerer infrastrukturbarrierer. Træningsprogrammer forbedrer digital kompetence blandt medicinsk personale. Internationale leverandører danner partnerskaber med regionale IT-firmaer. Disse udviklinger skaber nye indtægtsstrømme for ambulante EHR-udbydere.

Integration med værdibaserede plejemodeller og befolkningssundhedsstyringsprogrammer

Sundhedssystemer vedtager præstationsbaserede refusionsrammer. Udbydere kræver strukturerede data for at spore patientresultater. Population health-moduler understøtter overvågning af kroniske sygdomme. Risikostratificeringsværktøjer forbedrer planlægningen af forebyggende pleje. Analyse-dashboards forbedrer omkostningstransparens. Koordinerede plejeveje afhænger af delte digitale optegnelser. Telehealth-integration udvider serviceudbuddet. Stærk tilpasning til værdibaserede strategier præsenterer langsigtede vækstmuligheder.

Analyse af segmentering af ambulant EHR-markedet:

Efter leveringsmetode

On-premise systemer forbliver relevante i miljøer, der kræver streng datakontrol og tilpassede arbejdsgange. Disse implementeringer passer til organisationer med stærke IT-teams og ældre infrastruktur. Sikkerhedsfokuserede klinikker værdsætter lokal datalagring og dedikerede serveropsætninger. Opgraderinger kræver højere investeringer, men giver dybere konfigurationsmuligheder. Cloud-baserede platforme fører væksten på grund af fleksibel adgang og lavere startomkostninger. Klinikker foretrækker automatiske opdateringer og skalerbar lagring, der tilbydes gennem abonnementsmodeller. Fjernadgang understøtter netværk med flere lokationer. Det ambulante EHR-marked afspejler et stabilt skift mod cloud-native systemer på tværs af forskellige praksisindstillinger.

Efter anvendelse

Praksisstyringsværktøjer understøtter tidsplanlægning, kravarbejdsgange og faktureringsoperationer. Patientstyringsmoduler strømliner journalføring, plejehistorik og klinisk dokumentation. E-recepter forbedrer medicinnøjagtighed og reducerer administrative forsinkelser. Henvisningsstyring styrker kommunikationen mellem primære og specialiserede udbydere. Population health management (PHM) hjælper klinikker med at overvåge kroniske sygdomme og koordinere forebyggende pleje. Sundhedsanalyse og beslutningsstøtte giver indsigt, der guider klinisk præstation. Klinikker er afhængige af integrerede applikationer for at understøtte digital transformation. Disse funktioner øger effektiviteten i ambulante arbejdsgange.

Efter praksisstørrelse

Store praksisser vedtager avancerede systemer for at understøtte højt patientvolumen og komplekse arbejdsgange. Disse opsætninger integrerer flere specialer og afhænger af stærk interoperabilitet. Små til mellemstore praksisser søger omkostningseffektive værktøjer, der balancerer funktionalitet og brugervenlighed. Cloud-implementering appellerer til klinikker med begrænset IT-personale. Solopraksisser kræver intuitive platforme med forenklede dashboards og minimale træningsbehov. Leverandørstøtte spiller en vigtig rolle i adoptionen på tværs af praksisstørrelser. Hver gruppe vælger digitale værktøjer, der matcher operationel intensitet. Denne variation former produktbehovet på tværs af segmentet.

Efter type

Alt-i-en platforme leverer integrerede værktøjer inden for et samlet system. Klinikker vælger disse løsninger for at forenkle leverandørstyring og forbedre arbejdsgangens sammenhæng. Disse platforme kombinerer tidsplanlægning, journalføring, fakturering og analyse. Modulære systemer tilbyder fleksibilitet for klinikker, der ønsker skræddersyede funktioner. Specialudbydere tilføjer ofte komponenter baseret på kliniske behov. Modulære værktøjer understøtter gradvise opgraderinger uden større forstyrrelser. Interoperabilitet former systemvalg på tværs af mange klinikker. Strukturen af hver type påvirker den digitale strategi på tværs af ambulante indstillinger.

- For eksempel bekræfter NextGen Healthcare offentligt den udbredte adoption af deres specialdrevne modulære EHR-løsninger, brugt af tusindvis af ambulante praksisser på tværs af forskellige kliniske domæner.

Efter slutbruger

Ambulatoriske centre adopterer EHR-platforme for at effektivisere ambulant pleje og forbedre patientflow. Disse centre er afhængige af digitale værktøjer til at håndtere multispeciale-koordinering. Specialklinikker kræver avancerede kliniske skabeloner og integration af diagnostiske data. Deres arbejdsgange drager fordel af tilpassede moduler. Andre brugere inkluderer akutcentre og samfundssundhedspraksis, der har brug for skalerbare systemer. Disse grupper investerer i EHR-værktøjer for at understøtte nøjagtige optegnelser og hurtigere plejelevering. Hver brugerkategori vælger platforme, der er tilpasset driftsfokus og servicekompleksitet.

- For eksempel rapporterer DrChrono over 1 million downloads af sin mobile EHR-app, hvilket viser stærk adoption blandt ambulante og akutte plejeindstillinger, der søger mobile-første arbejdsgange.

Segmentering:

Efter leveringsmetode

Efter anvendelse

- Praksisstyring

- Patientstyring

- E-receptudskrivning

- Henvisningsstyring

- Befolkningssundhedsstyring (PHM)

- Sundhedsanalyse og beslutningsstøtte

Efter praksisstørrelse

- Store praksisser

- Små til mellemstore praksisser

- Solo praksisser

Efter type

Efter slutbruger

- Ambulatoriske centre

- Specialklinik

- Andre

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional analyse:

Nordamerika har den største andel af det ambulante EHR-marked med omkring 45%, understøttet af stærk digital sundhedsinfrastruktur og langvarige EHR-incitamentsprogrammer. USA fører adoptionen på grund af modne interoperabilitetsrammer og udbredt brug af cloud-baserede systemer i ambulante klinikker. Canada styrker væksten med føderal støtte til digitale patientjournaler. Regionale udbydere investerer i integrerede platforme for at forbedre koordineret pleje. Leverandørtilstedeværelsen forbliver stærk på tværs af hospitalsejede og uafhængige klinikker. Regionen opretholder lederskab gennem kontinuerlig innovation og reguleringsmæssig tilpasning.

Europa står for næsten 28% af den globale andel, drevet af nationale e-sundhedsmandater og EHR-moderniseringsprogrammer. Lande som Tyskland og Storbritannien viser hurtigere adoption på grund af struktureret finansiering af digital transformation. Klinikker investerer i standardiserede datasystemer for at forbedre kvalitetsrapportering og patientengagement. Regionen prioriterer interoperabilitet på tværs af offentlige og private netværk. Lokale leverandører konkurrerer med globale virksomheder gennem specialiserede løsninger. Det ambulante EHR-marked nyder godt af stabile investeringer på tværs af primære og specialiserede plejemiljøer.

Asien og Stillehavsområdet holder tæt på 20% af markedsandelen og forbliver den hurtigst voksende region med stigende digital adoption på tværs af Kina, Indien, Japan og Australien. Regeringer fremmer elektroniske journaler for at støtte modernisering af ambulante arbejdsgange. Private sundhedskæder introducerer cloud-baserede systemer for at skalere driften på tværs af flere klinikker. Interoperabilitetsinitiativer udvides gradvist på tværs af nationale netværk. Programmer for digitalisering i landdistrikter øger efterspørgslen efter omkostningseffektive og mobilaktiverede platforme. Regionen styrker sin tilstedeværelse gennem stærk økonomisk vækst og udvidelse af plejenetværk.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Epic Systems Corporation

- eClinicalWorks

- Athenahealth

- NextGen Healthcare

- Oracle Health (tidligere Cerner)

- Kareo Clinical / Tebra

- Allscripts / Veradigm

- PrognoCIS (Bizmatics)

- AdvancedMD

- DrChrono

Konkurrenceanalyse:

Det ambulante EHR-marked har stærk konkurrence blandt globale leverandører og regionale specialister, der målretter ambulante arbejdsgange. Førende virksomheder fokuserer på at udvikle cloud-baserede platforme, der reducerer operationel kompleksitet for klinikker. Mange udbydere prioriterer interoperabilitetsværktøjer, der forbinder ambulante centre med hospitaler, laboratorier og apoteker. Leverandører konkurrerer ved at tilføje AI-drevne beslutningsstøtteværktøjer, stemmeaktiveret dokumentation og avancerede analysemoduler. Priselasticitet spiller en stor rolle i adoption blandt små og mellemstore praksisser. Store praksisser foretrækker integrerede suiter med praksisstyring, fakturering og værktøjer til befolkningssundhed. Det konkurrenceprægede landskab ændrer sig, når virksomheder danner partnerskaber med telehealth-platforme og sundhedsinformationsudvekslinger. Produktdifferentiering afhænger af brugervenlighed, specialskabeloner og funktioner til overholdelse af regler. Regionale leverandører får fodfæste ved at tilbyde lokaliserede løsninger og flersprogede grænseflader.

Seneste Udviklinger:

- I juni 2025 udvidede MEDITECH sit Expanse EHR-system til 132 klinikker med Willis Knighton Health System. Implementeringen konsoliderede tre tidligere EHR’er, hvilket forbedrede koordineringen af pleje mellem ambulante og akutte miljøer, samtidig med at den understøttede specialiserede arbejdsgange som onkologi.

- I februar 2025 indgik athenahealth et partnerskab med Abridge for at integrere generative AI-funktioner i sin Ambient Notes-løsning til ambulante praksisser. Dette samarbejde integrerer realtids ambient lytning og AI-genereret dokumentation direkte i athenaOne EHR, hvilket reducerer klinikernes administrative byrder og forbedrer effektiviteten for over 160.000 brugere.

- I november 2024 lancerede Veradigm Ambient Scribe, et AI-drevet værktøj, der fanger patientkonversationer og genererer strukturerede noter inden for sin ambulante EHR-platform. Denne innovation bruger standardbaserede API’er til at integrere med forskellige systemer med det formål at strømline dokumentation og øge interoperabilitet.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Leveringsmetode, Anvendelse, Praksisstørrelse, Type, Slutbruger og Region. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn:

- Stigende adoption af cloud-baserede platforme vil styrke systemets skalerbarhed og muliggøre bredere implementering på små og mellemstore klinikker i det ambulante EHR-marked.

- AI-drevet automatisering vil forbedre hastigheden af klinisk dokumentation og forbedre beslutningsstøttens nøjagtighed for ambulante udbydere.

- Interoperabilitetsrammer vil udvide sig og skabe stærkere dataudveksling mellem ambulante centre, hospitaler, laboratorier og apoteker.

- Efterspørgslen efter mobilaktiverede EHR-grænseflader vil vokse, da læger er afhængige af fjernadgang og fleksible charting-værktøjer.

- Befolkningssundhedsfunktioner vil vinde frem, understøtte kronisk sygdomshåndtering og forebyggende plejestrategier i ambulante miljøer.

- Specialklinikker vil adoptere avancerede moduler skræddersyet til unikke arbejdsgange og diagnostiske krav.

- Praksisanalyse vil blive en kernefunktion, da klinikker søger indsigt for at forbedre indtægtspræstation og operationel effektivitet.

- Reguleringsreformer vil fortsætte med at fremme struktureret rapportering, hvilket sikrer konsekvent digital adoption på tværs af forskellige praksisser.

- Fremvoksende markeder vil accelerere adoption på grund af hurtig klinikudvidelse og stigende investering i digitale sundhedsøkosystemer.

- Konkurrencen blandt leverandører vil intensiveres, da platforme integrerer telemedicin, faktureringsautomatisering og patientengagementværktøjer i samlede systemer.