Oversigt over markedet for ambulante infusionscentre:

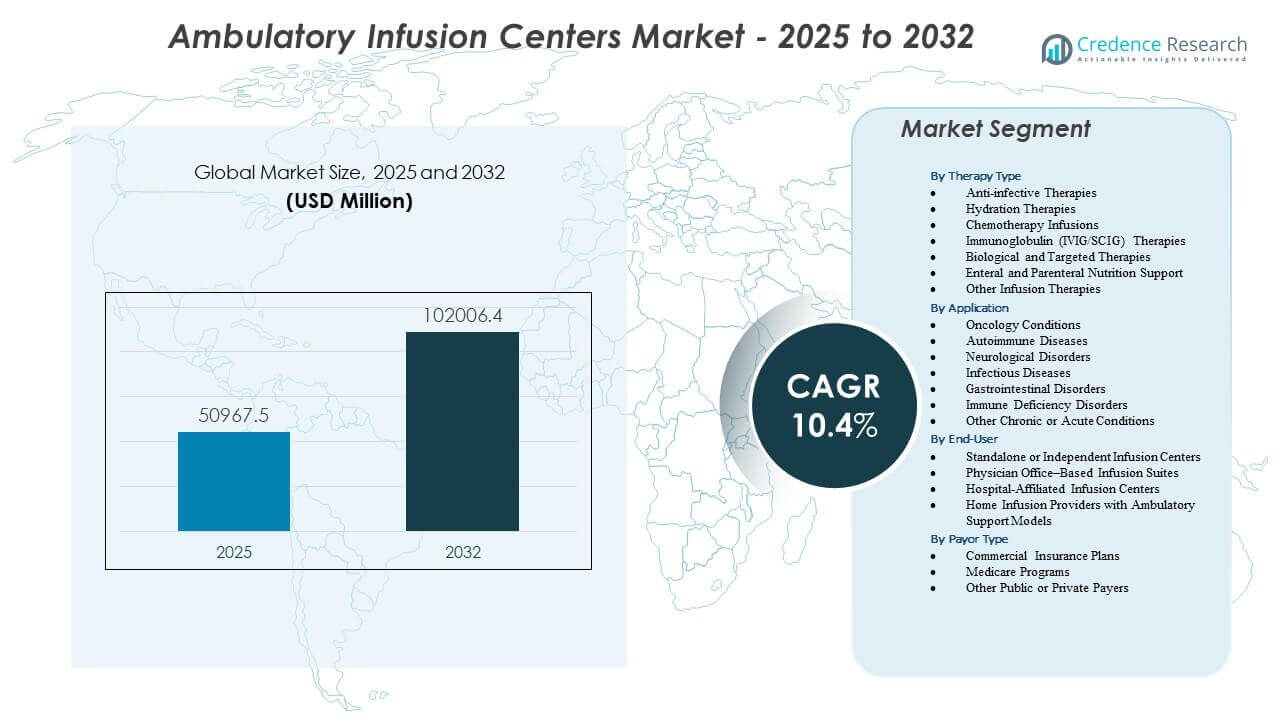

Markedet for ambulante infusionscentre forventes at vokse fra 50.967,5 millioner USD i 2025 til anslået 102.006,4 millioner USD i 2032, med en årlig sammensat vækstrate (CAGR) på 10,4% fra 2025 til 2032. Den stigende efterspørgsel efter ambulante infusionsydelser driver en stabil ekspansion på markedet for ambulante infusionscentre.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Markedets størrelse for ambulante infusionscentre 2025 |

50.967,5 millioner USD |

| Marked for ambulante infusionscentre, CAGR |

10,4% |

| Markedets størrelse for ambulante infusionscentre 2032 |

102.006,4 millioner USD |

Indsigter i markedet for ambulante infusionscentre:

- Udvidet brug af biologiske lægemidler, immunoglobulinbehandlinger og behandlinger af kroniske sygdomme styrker patientstrømmen til ambulante infusionscentre, understøttet af fleksibel planlægning og lavere plejeomkostninger.

- Driftsmæssige udfordringer som mangel på arbejdskraft, komplekse refusionsregler og høje krav til terapiadministration fortsætter med at begrænse serviceudvidelsen i flere regioner.

- Nordamerika leder markedet på grund af stærk infrastruktur og betalerjustering, mens Europa opretholder vækst gennem strukturerede dagpleje-infusionsveje for kroniske tilstande.

- Asien-Stillehavsområdet fremstår som den hurtigst voksende region, drevet af ekspanderende private sundhedssystemer og bredere anvendelse af specialterapier inden for ambulante infusionsmodeller.

Drivere for markedet for ambulante infusionscentre

Stigende skift mod omkostningseffektiv ambulant infusionslevering

Sundhedssystemer flytter infusionsterapi fra hospitalsmiljøer til ambulante centre for at reducere de samlede omkostninger og forbedre patientstrømmen. Dette skift styrker markedet for ambulante infusionscentre og understøtter bredere anvendelse af kroniske plejehåndteringsplaner. Udbydere bruger ambulante centre til at lette presset på indlagte enheder og omdirigere rutinemæssige terapier til kontrollerede, lavomkostningsmiljøer. Patienter foretrækker disse centre for kortere ventetider og fleksibel planlægning. Betalere støtter denne overgang på grund af lavere refusionsbyrder. Det nyder godt af stærk efterspørgsel efter biologiske terapier, der kræver tilbagevendende sessioner. Voksende forsikringsdeltagelse styrker patientadgang. Udvidelse af udbydernetværk øger serviceadgangen i mange regioner.

- For eksempel rapporterede Option Care Health at have leveret mere end 3 millioner årlige infusionsterapier på tværs af sit nationale ambulante netværk, hvilket demonstrerer omfanget af skiftende infusionspleje til ambulante steder.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Øget byrde af kroniske og autoimmune sygdomme

Voksende tilfælde af autoimmune, neurologiske og metaboliske lidelser skaber stor efterspørgsel efter langvarig infusionsstøtte. Markedet for ambulante infusionscentre drager fordel af behovet for planlagt administration af biologiske og specialiserede lægemidler. Patienter søger centre, der opretholder sikkerhedsstandarder, samtidig med at de tilbyder forudsigelige behandlingscyklusser. Sundhedsteams er afhængige af disse centre til at håndtere komplekse tilstande med konsekvent overvågning. Øget bevidsthed om biologisk effektivitet forbedrer terapioptagelsen. Det får støtte fra bedre diagnostisk dækning og tidligere behandlingsstart. Efterspørgslen vokser i både by- og semi-urbane områder. Stærke kliniske protokoller gør disse centre til foretrukne kanaler for sygdomsmodificerende terapier.

- For eksempel rapporterer Accredo (Cigna Group) at støtte over 30.000 patienter på specialiserede infusionsterapier årligt, hvilket afspejler landsdækkende vækst i behovet for biologiske og autoimmune-relaterede infusioner.

Fremskridt inden for Infusionsudstyr og Terapistyring

Nye infusionspumper, fjernovervågningsværktøjer og automatiserede lægemiddelstyringssystemer forbedrer sikkerhed og arbejdsgangseffektivitet. Udbydere bruger avanceret udstyr til at minimere fejl og forbedre patientkomfort. Markedet for ambulante infusionscentre drager fordel af enhedsopgraderinger, der understøtter lange infusionsvarigheder med større stabilitet. Det hjælper teams med at overvåge terapireaktioner mere præcist. Forbedret lægemiddelkompatibilitet udvider rækken af behandlinger, som disse centre kan levere. Automatisering reducerer manuelle trin under dosering og dokumentation. Forbedrede værktøjer ved stolen understøtter bedre patientoplevelser. Bredere adoption af digitale arbejdsgange forbedrer operationel konsistens.

Voksende Præference for Bekvemme og Patientcentrerede Omsorgsmodeller

Patienter foretrækker ambulant infusionspleje for dens bekvemmelighed og forudsigelige planlægning. Markedet for ambulante infusionscentre vokser, da fleksible aftalemodeller erstatter stive hospitalstidsplaner. Det tilbyder strømlinet registrering, kortere ventetider og mere komfortable behandlingsmiljøer. Udbydere designer centre omkring patientbehov for at forbedre overholdelse. Efterspørgslen stiger blandt arbejdende voksne, der søger pålidelig pleje uden hospitalsbesøg. Forbedrede forhold mellem personale og patienter styrker klinisk opmærksomhed. Forsikringsdækning udvider adgangen til gentagne terapier. Vækst i kroniske sygdomspopulationer forstærker behovet for disse patientvenlige miljøer.

Markedstendenser for Ambulatoriske Infusionscentre

Udvidelse af Administration af Speciallægemidler i Ambulante Miljøer

Speciallægemidler kræver struktureret overvågning, og ambulante centre udvider kapaciteten for at imødekomme stigende behov. Markedet for ambulante infusionscentre afspejler denne vækst gennem udvidede kliniske protokoller. Det understøtter administration af onkologi-, neurologi- og immunologiterapier. Udbydere integrerer avancerede arbejdsgange for lægemiddelhåndtering for at forbedre behandlingsnøjagtigheden. Uddannelsesprogrammer udvides for at støtte personalekompetence. Centre investerer i kontrollerede miljøer til håndtering af følsomme biologiske stoffer. Vækst i specialapoteker styrker henvisningsmønstre. Samarbejde mellem lægemiddelproducenter og ambulante netværk øger adgangen.

Integration af Digitale Værktøjer til Arbejdsgang og Patientstyring

Digitale platforme forbedrer planlægning, doseringsovervågning og patientsporing. Ambulante centre tager værktøjer i brug, der strømliner administrative opgaver og reducerer forsinkelser. Markedet for ambulante infusionscentre får værdi fra integrerede EMR-systemer, der understøtter hurtige kliniske beslutninger. Det gavner udbydere, der anvender automatiske påmindelser og fjernindtjekning. Digitale dashboards hjælper teams med at håndtere stor infusionsaktivitet. Klinisk dokumentation forbedres med strukturerede digitale input. Værktøjer til kommunikation i realtid forbedrer koordineringen. Øget datagennemsigtighed understøtter mere effektiv plejeplanlægning.

- For eksempel er Epic Systems installeret i over 305 sundhedssystemer i hele USA, med mere end 250 millioner patienter, der har aktive EMR-poster, hvilket gør det til en af de mest udbredte kliniske platforme, der understøtter ambulante infusionsarbejdsgange.

Stigende Udvidelse af Uafhængige Infusionscenterkæder

Uafhængige operatører udvider landsdækkende for at imødekomme stigende patientefterspørgsel. Disse centre tilbyder fleksible aftaler og høj service tilgængelighed. Markedet for ambulante infusionscentre oplever stærk konkurrence, da kæder investerer i nye lokationer. Det motiverer udbydere til at forbedre klinisk konsistens og patientoplevelser. Investorer ser ambulant infusionspleje som en skalerbar vækstmodel. Udvidelsesstrategier fokuserer på underbetjente forstæder og semi-urbane områder. Kontraktmuligheder styrker båndene til specialklinikker. Multi-site modeller muliggør standardiseret servicelevering.

- For eksempel udvidede Vivo Infusion til næsten 80 ambulante infusionscentre på tværs af 15 stater efter opkøbet af Infusion Associates, hvilket markerer en af de største uafhængige operatørfodaftryk i USA.

Voksende Samarbejde Mellem Betalere og Ambulante Infusionsudbydere

Betalere fremmer ambulant infusionspleje på grund af dens lavere omkostningsprofil. Partnerskaber mellem forsikringsselskaber og infusionscentre udvider patientadgangen. Markedet for ambulante infusionscentre drager fordel af strukturerede refusionsaftaler. Det opmuntrer patienter til at skifte fra hospitalernes ambulante afdelinger til fritstående centre. Kontrakter understøtter forudsigelige behandlingsomkostninger. Udbydere tilpasser deres plejeveje med betaleres retningslinjer for at opretholde dækning. Samarbejde understøtter bedre kontinuitet i kronisk pleje. Dataudvekslingsaftaler hjælper med at forbedre patientresultater.

Analyse af Udfordringer på Markedet for Ambulante Infusionscentre

Komplekst Refusionslandskab og Omkostningspres

Refusionsregler varierer på tværs af regioner og skaber usikkerhed for udbydere. Markedet for ambulante infusionscentre står over for udfordringer, når forsikringsselskaber justerer dækningskriterier. Det håndterer forsinkelser i godkendelse af krav, der påvirker den finansielle stabilitet. Udbydere skal navigere i variationer i refusion mellem biologiske og speciallægemidler. Stigende driftsomkostninger presser profitmarginer for uafhængige centre. Personaletræning og opgraderinger af udstyr kræver konstant investering. Begrænset dækning for nye terapier begrænser patientadgangen. Reguleringsforskelle på tværs af stater øger administrativ kompleksitet. Langsomme refusionscyklusser belaster pengestrømmen.

Mangel på Kvalificeret Klinisk Personale og Overholdelseskrav

Uddannede infusionssygeplejersker og teknikere er fortsat svære at rekruttere i mange regioner. Markedet for ambulante infusionscentre kæmper med at udvide kapaciteten uden tilstrækkelig bemanding. Det skal opretholde streng overholdelse af sikkerhedsprotokoller. Komplekse lægemidler kræver præcise håndteringsevner. Udbydere står over for udfordringer, når de tilpasser arbejdsgange til udviklende regler. Uddannelsesbehov kræver kontinuerlig investering. Personalets udbrændthed øger risikoen for personaleudskiftning. Overholdelsesrevisioner skaber en tung operationel arbejdsbyrde. At opretholde ensartet kvalitet på tværs af flere steder bliver vanskeligt.

Muligheder på markedet for ambulante infusionscentre

Udvidelse af tjenester til nye sygdomsområder og avancerede terapier

Voksende pipelines inden for onkologi, sjældne sygdomme og autoimmune lidelser skaber nye service muligheder. Markedet for ambulante infusionscentre drager fordel af centre, der diversificerer terapiprofiler. Det kan udvide behandlingsområdet, efterhånden som flere biologiske og speciallægemidler bliver godkendt. Udbydere, der investerer i avancerede håndteringsevner, positionerer sig for stærkere vækst. Efterspørgslen stiger efter centre, der specialiserer sig i infusioner til sjældne sygdomme. Partnerskaber med specialklinikker åbner nye henvisningskanaler. Udvidelse til komplekse infusionstyper tiltrækker et højere patientvolumen. Forbedring af uddannelse skaber stærkere operationel kapacitet. Tidlig adoption af nye terapiområder opbygger konkurrencefordel.

Vækstpotentiale i underbetjente regioner og teknologi-understøttede modeller

Fremvoksende markeder præsenterer stærkt potentiale for udvidelse af ambulant infusion. Markedet for ambulante infusionscentre drager fordel af stigende urbanisering og voksende private investeringer i sundhedssektoren. Det får momentum, når udbydere træder ind i regioner med begrænsede indlæggelsesmuligheder for infusion. Digitale plejemodeller understøtter fjernovervågning og letter patienthåndtering. Telehealth-screening skaber glattere arbejdsgange. Hybride infusionsmodeller hjælper patienter med at overgå sikkert mellem hjemme- og centerpleje. Investering i mobile infusionsenheder udvider rækkevidden. Geografisk ekspansion skaber stærke langsigtede vækstveje.

Segmenteringsanalyse af markedet for ambulante infusionscentre:

Efter terapitype

Markedet for ambulante infusionscentre viser stærk diversitet på tværs af terapityper, drevet af stigende efterspørgsel efter kompleks ambulant pleje. Anti-infektive og hydreringsbehandlinger understøtter rutinemæssige behandlingsbehov, mens kemoterapiinfusioner styrker høj-akut tjenester. Immunoglobulinbehandlinger skaber stabile tilbagevendende volumener på tværs af kroniske tilstande. Det drager fordel af biologiske og målrettede terapier, der kræver kontrolleret administration og dygtig overvågning. Enteral og parenteral ernæring udvider støtten til patienter med ernæringsmæssige mangler. Andre infusionsterapier udvider serviceområdet til smerte, steroid og støttende plejesegmenter. Bredere terapidækning forbedrer centerudnyttelse og patientfastholdelse.

- For eksempel rapporterer Fresenius Kabi, at de producerer over 1 milliard IV-infusionsenheder årligt på tværs af deres globale produktionsnetværk, hvilket demonstrerer omfanget af terapiefterspørgsel leveret til ambulante og ambulante centre.

Efter anvendelse

Onkologi forbliver en af de stærkeste anvendelser på markedet for ambulante infusionscentre, understøttet af strukturerede behandlingscyklusser. Autoimmune sygdomme driver tilbagevendende efterspørgsel på grund af behovet for langsigtet biologisk terapi. Det understøtter neurologiske og gastrointestinale lidelser, der kræver overvågede infusioner. Infektionssygdomme bidrager til en konstant patientstrøm for kortvarige terapiforløb. Immundefektsygdomme er afhængige af planlagt IVIG- eller SCIG-administration. Andre kroniske eller akutte tilstande udvider det terapeutiske fodaftryk af ambulante centre. Bred klinisk relevans styrker en stabil multispeciale adoption på tværs af regioner.

Efter slutbruger

Selvstændige infusionscentre fører an på grund af fleksibel planlægning, specialiseret personale og stærk patientpræference. Lægekontorbaserede suiter udvider adgangen for patienter, der foretrækker kontinuitet inden for kliniske praksisser. Markedet for ambulante infusionscentre inkluderer hospitalstilknyttede centre, der håndterer komplekse eller risikofølsomme infusioner. Hjemmeinfusionsleverandører med ambulant støtte forbedrer bekvemmeligheden for stabile patienter. Det opnår værdi fra diversificerede plejeindstillinger, der opfylder forskellige patientbehov. Segmentering efter slutbruger understøtter bredere regional penetration. Distinkte plejemodeller driver konkurrencemæssig differentiering på tværs af markedet.

- For eksempel rapporterer HCA Healthcare at levere over 37 millioner ambulante besøg årligt på tværs af sit nationale hospitalsnetværk, hvoraf en del inkluderer ambulante infusionsydelser integreret i tilknyttede centre.

Efter betalertype

Kommercielle forsikringsplaner forbliver den primære refusionskilde på markedet for ambulante infusionscentre, hvilket understøtter bred patientadgang. Det drager fordel af politikker, der fremmer ambulante infusionsmodeller frem for dyrere hospitalsindstillinger. Medicare-programmer bidrager med betydelig behandlingsvolumen gennem ældre voksne med kroniske tilstande. Andre offentlige eller private betalere opretholder efterspørgslen på tværs af specialiserede terapier. Betalermangfoldighed stabiliserer patientstrømmen året rundt. Klare refusionsstrukturer understøtter operationel planlægning. Konsistent betalerengagement styrker langsigtet markedsvækst.

Segmentering:

Efter terapitype

- Anti-infektive terapier

- Hydreringsterapier

- Kemoterapi-infusioner

- Immunoglobulin (IVIG/SCIG) terapier

- Biologiske og målrettede terapier

- Enteral og parenteral ernæringsstøtte

- Andre infusionsterapier

Efter anvendelse

- Onkologiske tilstande

- Autoimmune sygdomme

- Neurologiske lidelser

- Infektionssygdomme

- Gastrointestinale lidelser

- Immundefekt lidelser

- Andre kroniske eller akutte tilstande

Efter slutbruger

- Selvstændige eller uafhængige infusionscentre

- Lægekontor-baserede infusionssuiter

- Hospitalstilknyttede infusionscentre

- Hjemmeinfusionsudbydere med ambulante supportmodeller

Efter betalertype

- Kommercielle forsikringsplaner

- Medicare-programmer

- Andre offentlige eller private betalere

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional analyse:

Nordamerika har den førende andel af markedet for ambulante infusionscentre og tegner sig for en anslået 45% af det globale landskab. Stærk adoption af biologiske lægemidler, veludviklet infrastruktur for ambulant pleje og gunstig refusion understøtter kontinuerlig markedsudvidelse. Det drager fordel af store uafhængige infusionskæder og ekspanderende lægekontor-infusionsmodeller. Onkologi og autoimmune tilstande driver tilbagevendende patientvolumen. Hospitalstilknyttede ambulante centre understøtter komplekse terapier, der kræver klinisk overvågning. Voksende betalerpræference for omkostningseffektiv infusionslevering styrker den langsigtede efterspørgsel.

Europa følger med cirka 28% andel, understøttet af strukturerede dagpleje-infusionsmodeller og stabil integration af biologiske terapier. Det får momentum fra nationale sundhedssystemer, der fremmer ambulante behandlingsveje for at reducere indlæggelsespres. Adoptionen vokser inden for onkologi, neurologi og immunrelaterede lidelser. Uafhængige centre ekspanderer i byområder med høj patienttæthed. Hospitalstilknyttede infusionssuiter opretholder stærke roller i kompleks sagsbehandling. Større patientbevidsthed forbedrer accepten af planlagt ambulant infusionspleje.

Asien og Stillehavsområdet fremstår som den hurtigst voksende region med omkring 18% andel af markedet for ambulante infusionscentre, drevet af udvidelse af private sundhedsnetværk og stigende forekomst af kroniske sygdomme. Det drager fordel af store patientpopulationer, der kræver tilbagevendende biologiske og IVIG-terapier. Efterspørgslen stiger i Indien, Kina og Sydøstasien, da ambulante modeller erstatter traditionelle indlagte infusionsmiljøer. Lægekontorbaserede centre vinder frem i storbyområder. Hospitalstilknyttede infusionsenheder understøtter avancerede behandlinger, der kræver specialiseret overvågning. Investering i dygtige klinikere styrker servicekapaciteten på tværs af nye markeder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af nøglespillere:

- InfuCare Rx

- KabaFusion

- Soleo Health

- Paragon Healthcare

- Amerita (et PharMerica-selskab)

- United Infusion

- PromptCare

- Nufactor (FFF Enterprises)

- Option Care Health

- IVX Health

- Vital Care Infusion Services

- Accredo (Cigna Group)

- Healix Infusion Therapy

- Altus Infusion

Konkurrenceanalyse:

Markedet for ambulante infusionscentre har et konkurrencepræget landskab defineret af serviceadskillelse, geografisk ekspansion og integration af specialterapier. Store udbydere udvider nationale fodaftryk for at øge patienttilgangen og sikre betalerkontrakter. Det presser mindre regionale operatører til at specialisere sig i komplekse terapier eller samarbejde med lægepraksis. Uafhængige infusionscentre konkurrerer på bekvemmelighed, korte ventetider og personaliserede plejemodeller. Hospitalstilknyttede centre opretholder en fordel i håndtering af avancerede eller risikofølsomme behandlinger, der kræver specialiseret overvågning. Hjemmebaserede infusionsprogrammer påvirker konkurrencen ved at tiltrække stabile patienter, der søger fleksibel pleje. Teknologiinvesteringer i automatisering af arbejdsgange, EMR-integration og fjernovervågning styrker operationel effektivitet. Betalertilpasning spiller en betydelig rolle i at forme konkurrenceevnen, hvor refusionsbetingelser påvirker udbyderens ekspansionsstrategier.

Seneste Udviklinger:

- I november 2025 gennemførte InfuCare Rx en rekapitalisering med Guggenheim Investments som en ny strategisk kapitalpartner, hvilket understreger virksomhedens fokus på at skalere sine specialiserede infusionsydelser.

- I september 2025 indgik Premier Infusion and Healthcare Services, Inc. en femårig indkøbsaftale med Premier, Inc., som understøtter udvidelsen til markedet for ambulante infusionsklinikker med en anslået årlig kontraktforbrug på over 50 millioner dollars. Dette samarbejde forbedrer operationel effektivitet og adgang til infusionspleje af høj kvalitet.

- I juli 2024 opkøbte Vivo Infusion Infusion Associates, en brancheleder med centre i Michigan, Minnesota, Ohio og Wisconsin. Opkøbet udvidede Vivo Infusions netværk til næsten 80 ambulante infusionscentre på tværs af 15 stater.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Terapi Type, Anvendelse, Slutbruger og Betalertype. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter:

- Udvidet adoption af biologiske lægemidler vil styrke den langsigtede efterspørgsel på markedet for ambulante infusionscentre, drevet af tilbagevendende terapiplaner.

- Den voksende præference for ambulant behandling vil fremme hurtig udvidelse af uafhængige infusionsnetværk.

- Den stigende forekomst af kroniske sygdomme vil presse udbydere til at skalere kapacitet og diversificere terapiprofiler.

- Større støtte fra betalere til omkostningseffektive ambulante infusionsmodeller vil forbedre patientadgang.

- Digitale arbejdsgange og fjernovervågningsfunktioner vil strømline kliniske operationer og forbedre behandlingskontrol.

- Stærke partnerskaber mellem læger og infusionscentre vil øge patienthenvisninger til komplekse terapier.

- Investering i kvalificeret klinisk personale vil forbedre servicekvaliteten og understøtte avancerede infusionsprotokoller.

- Udvidelse til semi-urbane områder vil øge plejetilgængeligheden ud over større metroområder.

- Vækst i integrationen af specialiserede apoteker vil forbedre kontinuiteten mellem lægemiddeldispensering og terapilevering.

- Fremvoksende markeder vil accelerere adoptionen, da private sundhedsnetværk bygger moderne ambulant infusionsinfrastruktur.