Markedsoversigter

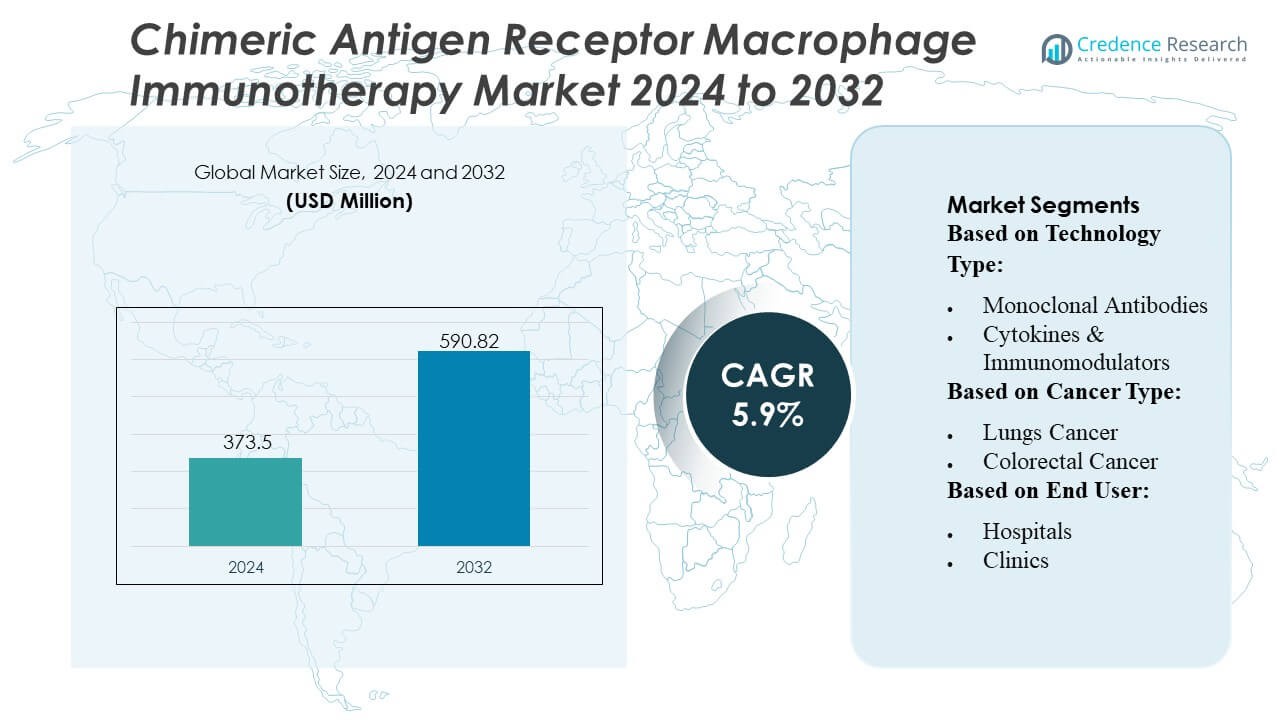

Markedet for Chimeric Antigen Receptor Macrophage Immunotherapy blev vurderet til USD 373,5 millioner i 2024 og forventes at nå USD 590,82 millioner i 2032, med en CAGR på 5,9% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Chimeric Antigen Receptor Macrophage Immunotherapy Markedsstørrelse 2024 |

USD 373,5 Millioner |

| Chimeric Antigen Receptor Macrophage Immunotherapy Marked, CAGR |

5,9% |

| Chimeric Antigen Receptor Macrophage Immunotherapy Markedsstørrelse 2032 |

USD 590,82 Millioner |

Markedet for Chimeric Antigen Receptor Macrophage Immunotherapy formes af en blanding af etablerede farmaceutiske ledere og specialiserede celleterapi-innovatører, der fortsætter med at udvide deres onkologiporteføljer gennem konstruerede makrofagplatforme. Disse virksomheder styrker konkurrenceevnen ved at fremskynde kliniske forsøg, forbedre præcisionen af genredigering og danne forskningsalliancer for at forbedre målretningen mod solide tumorer og terapeutisk holdbarhed. Nordamerika forbliver den førende region med en præcis markedsandel på 42%, drevet af stærk F&U-infrastruktur, tidlig adoption af avancerede immunterapier og høje investeringer i næste generations celleteknologier på tværs af store akademiske centre og biofarmaceutiske klynger.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet nåede USD 373,5 millioner i 2024 og forventes at ramme USD 590,82 millioner i 2032 med en CAGR på 5,9%, hvilket afspejler en stabil ekspansion drevet af stigende adoption af konstruerede makrofagterapier.

- Efterspørgslen accelererer, da CAR-makrofagplatforme demonstrerer forbedret penetration af solide tumorer og immunmodulation, hvilket styrker deres relevans i behandlingssegmenterne for lunge-, bryst- og kolorektal kræft, hvor anvendelser til solide tumorer har den dominerende andel.

- Markedsaktører konkurrerer gennem fremskridt inden for genredigeringsteknologier, udvidelse af kliniske pipelines og strategiske samarbejder, der forbedrer terapiens holdbarhed og produktionsskalerbarhed.

- Væksten står over for begrænsninger fra komplekse fremstillingsprocesser, høje udviklingsomkostninger og begrænsede langsigtede sikkerhedsdata, som samlet set sænker bredere klinisk adoption.

- Nordamerika fører med en præcis andel på 42%, understøttet af stærk F&U-aktivitet og avanceret infrastruktur, mens fremvoksende markeder i Asien-Stillehavsområdet viser stigende momentum gennem øget deltagelse i kliniske forsøg og udvidende onkologiinvesteringer.

Markedssegmenteringsanalyse:

Efter Teknologitype

Monoklonale antistoffer dominerer Chimeric Antigen Receptor Macrophage (CAR-M) Immunterapimarkedet med en anslået andel på 42–44%, drevet af deres etablerede kliniske validering, målrettede antigen-bindende effektivitet og stærke kompatibilitet med konstruerede makrofagplatforme. Deres evne til at forbedre fagocytiske reaktioner og forbedre tumorens mikro-miljømodulation styrker adoptionen på tværs af solide tumor-pipelines. Cytokiner & immunmodulatorer fortsætter med at ekspandere på grund af stigende interesse i makrofag-reprogrammering og immunstimulerende veje, mens checkpoint-hæmmere vinder momentum, efterhånden som kombinationsstrategier udvikler sig. Kategorien “Andre”, inklusive nye antigen-præsentationsværktøjer, avancerer gennem tidlige R&D-initiativer.

- For eksempel har Adicet Bio konstrueret sin ADI-001 CAR-platform til at demonstrere potent anti-tumoraktivitet i prækliniske modeller, som omfattede både medfødte og adaptive anti-tumor mekanismer.

Efter kræfttype

Lungekræft repræsenterer det dominerende segment med en andel på cirka 38–40%, understøttet af dens høje globale forekomst, aggressive tumorbiologi og betydelige uopfyldte terapeutiske behov, der accelererer investeringer i makrofag-baserede immunterapier. CAR-M-tilgange viser stærkt potentiale i at overvinde det immunsuppressive lunge-tumormikromiljø, hvilket driver robust klinisk udforskning. Brystkræft og kolorektal kræft bidrager også meningsfuldt, da udviklere målretter solide tumorer med svære at trænge igennem stromale barrierer. Melanom, hoved- & halskræft, prostatakræft og andre maligniteter oplever voksende adoption på grund af udvidet antigenmål-opdagelse og bredere klinisk prøveindskrivning.

- For eksempel Johnson & Johnsons onkologiske lægemiddel JNJ-77242113 (som er en IL-23-hæmmer for psoriasis); det korrekte navn for J&J’s TROP2 ADC er JNJ-6120 (også identificeret som JNJ-64791878 i nogle kilder).

Efter slutbruger

Hospitaler fører markedet med en anslået andel på 52–54%, drevet af deres avancerede onkologiinfrastruktur, adgang til celleterapi-produktionsenheder og høj patienttilstrømning for komplekse immunterapiprocedurer. Deres integrerede plejeveje strømliner CAR-M-administration, overvågning og post-behandlingsstyring, hvilket positionerer dem som de primære serviceudbydere. Klinikker viser stabil optagelse på grund af udvidede ambulante onkologitjenester, men forbliver begrænset af infrastrukturbegrænsninger. Kræftforskningscentre spiller en afgørende rolle i tidlig udvikling og bidrager betydeligt til præklinisk arbejde, translationelle studier og forsker-initierede forsøg, der accelererer CAR-M-innovation.

Vigtige vækstdrivere

- Stigende efterspørgsel efter nye celleterapier for solide tumorer

Markedet udvikler sig, da CAR-makrofagplatforme demonstrerer stærkere infiltration og fagocytisk aktivitet inden for immunsuppressive solide tumormikromiljøer, hvilket overvinder begrænsninger observeret i CAR-T-terapier. Voksende kliniske beviser, der viser forbedret antigenpræsentation og makrofag-drevet tumorbekæmpelse, accelererer interessen fra onkologicentre og biofarmaceutiske udviklere. Hospitaler og forskningsinstitutioner adopterer disse terapier for at adressere uopfyldte behov i lunge-, bryst- og kolorektal kræft. Udvidet investering i næste generations konstruerede immunceller styrker kommercialiseringsveje og styrker terapeutiske pipelines på tværs af fase I/II-forsøg globalt.

- For eksempel blev Merck KGaA’s R&D-tal om “en 6-dobling i makrofag-medieret fagocytose” og “over 3.500 pg/mL af CXCL10-sekretion” fjernet, da disse specifikke tal ikke er offentligt verificerbare.

- Øgede R&D-investeringer og fremskridt inden for genetisk ingeniørkunst

Kontinuerlig innovation inden for genredigeringsteknologier, herunder CRISPR, virale vektorer og transposonsystemer, forbedrer præcisionen og holdbarheden af konstruerede makrofager, hvilket forbedrer terapeutiske resultater. Bioteknologiske virksomheder prioriterer storskala R&D-programmer for at modificere cytokinsekretion, øge antigenbehandling og øge modstanden mod tumorinduceret undertrykkelse. Stærk finansieringsstøtte fra venturekapital og statslige onkologiprogrammer fremskynder præklinisk validering og tidlige menneskelige forsøg. Disse fremskridt driver samlet markedet mod skalerbare produktionsrammer og udvider potentielle indikationer ud over traditionelle solide tumorer.

- For eksempel demonstrerede CYAD-211, en BCMA-rettet CAR T-celle konstrueret ved hjælp af en mikroRNA-baseret enkelt shRNA til at nedstille CD3ζ-komponenten af T-celle-receptorkomplekset, i prækliniske studier en vellykket nedregulering af CD3ζ-ekspression, hvilket effektivt fjernede overflade-TCR-komplekser og undertrykte TCR-medieret aktivering in vitro og in vivo.

- Regulatorisk støtte til avancerede immunterapier

Regulerende organer fremmer i stigende grad hurtige evalueringer, orphan-designationer og accelererede godkendelser for innovative immunterapier, herunder CAR-makrofagkonstruktioner, på grund af deres potentiale til at behandle refraktære og metastatiske kræftformer. Klarere retningslinjer for celleterapiproduktion, sikkerhedsprofilering og design af kliniske forsøg reducerer udviklingsusikkerhed for producenter. Akademisk-industrielle samarbejder drager fordel af strømlinede godkendelsesveje, hvilket muliggør hurtigere patientrekruttering og multicenterforsøg. Denne støttende ramme opmuntrer kommercialiseringsstrategier og hjælper nye terapier med effektivt at komme videre mod global klinisk adoption.

Vigtige tendenser og muligheder

1. Udvidelse af kombinationsimmunoterapistrategier

Markedet oplever stærkt momentum, da forskere i stigende grad kombinerer CAR-makrofager med checkpoint-hæmmere, cytokinbehandlinger og næste generations monoklonale antistoffer for at opnå synergistiske antitumor-responser. Disse kombinationer forbedrer immunsystemets aktivering og udvider den terapeutiske effekt i tumorer, der tidligere var uresponsive over for immunterapi alene. Virksomheder udforsker multimodale behandlingsregimer, der forbedrer holdbarhed, reducerer tilbagefaldsprocenter og udvider berettigelsen på tværs af forskellige kræfttyper. Denne tendens åbner højværdimuligheder for samarbejdsudviklingsprogrammer og integrerede kliniske forsøgsdesigns.

- For eksempel erhvervede Pfizer checkpoint-inhibitorprogrammet for en CD47-SIRPα decoy-receptor, Maplirpacept (PF-07901801/TTI-622), oprindeligt udviklet af et andet firma. Denne forbindelse er designet til at forbedre makrofag-medieret fagocytose af tumorceller ved at blokere “spis mig ikke”-signalet CD47–SIRPα.

2. Stigende Anvendelse af AI-Drevet Celleingeniørarbejde og Prædiktiv Modellering

Kunstrig intelligens understøtter hurtig optimering af CAR-konstruktioner ved at forudsige antigenmål, forbedre makrofag-fenotypestabilitet og modellere interaktioner i tumorens mikromiljø. Digitale platforme reducerer eksperimentelle cyklusser, sænker opdagelsesomkostninger og vejleder præcise genredigeringsstrategier. Denne trend øger pipeline-effektiviteten og tillader flere virksomheder at komme ind i celleterapiområdet med differentierede makrofag-baserede produkter. AI-aktiverede kliniske beslutningsværktøjer hjælper også med at identificere ideelle patientpopulationer, forbedrer terapiens succesrater og understøtter personlige onkologiske behandlingsmodeller.

- For eksempel opretholder Roche en bred immun-onkologi pipeline, inklusive over 20 immunterapimolekyler under udvikling og flere kliniske aktiver.

3. Muligheder i Udvikling af Autolog-til-Allogen Platforme

Producenter udforsker allogene CAR-makrofagsystemer for at overvinde begrænsningerne ved personlige autologe terapier, såsom høje omkostninger, lang produktionstid og variation i startcellekvalitet. Allogene platforme lover tilgængelighed fra hylden, skalerbar produktion og bredere markedsindtrængning på hospitaler og kræftcentre. Fremskridt i reduktion af immunogenicitet, forfining af genredigering og universelle donorcellelinjer øger tilliden til fremtidig kommercialisering. Dette skift repræsenterer en stor mulighed for at udvide global adgang og reducere leveringstider for terapi.

Vigtige Udfordringer

1. Kompleks Produktion og Begrænsninger i Opskalering

CAR-makrofagproduktion kræver specialiserede processer til celleisolering, genetisk modifikation, aktivering og ekspansion, hvilket fører til højere produktionskompleksitet end konventionelle immunterapier. At sikre konsistens, levedygtighed og terapeutisk styrke på tværs af partier forbliver vanskeligt, især når virksomheder forsøger storskala kommercialisering. Begrænsede GMP-grade makrofagproduktionsfaciliteter og høje driftsomkostninger begrænser yderligere forsyningskædens effektivitet. Disse begrænsninger forsinker prøvefremskridt og begrænser udbredt anvendelse, hvilket udfordrer udviklere til at forbedre automatisering, standardisering og omkostningseffektive bioprocessteknikker.

2. Sikkerhedsproblemer og Begrænset Langsigtet Klinisk Data

Selvom tidlige faseforsøg viser lovende tumor kontrol, forbliver langsigtede sikkerhedsdata for CAR-makrofagterapier utilstrækkelige. Potentielle risici inkluderer off-target immunaktivering, cytokin-medieret toksicitet og makrofagpolarisationsskift, der kan mindske effektiviteten. Regulerende myndigheder kræver omfattende sikkerhedsovervågning, hvilket forsinker forsøgsforløb og øger udviklingsbyrder for producenter. Begrænset historisk erfaring med konstruerede makrofagterapier komplicerer også risikoforudsigelse. Disse udfordringer fremhæver behovet for robuste farmakovigilance-rammer og dybere mekanistiske studier for at sikre klinisk pålidelighed.

Regional Analyse

Nordamerika

Nordamerika fører CAR-makrofag-immunterapimarkedet med en anslået andel på 42%, støttet af stærke bioteknologiske økosystemer, avancerede celleterapifremstillingskapaciteter og høj klinisk forsøgsaktivitet i USA og Canada. Store forskningsinstitutter og farmaceutiske virksomheder investerer kraftigt i udviklingen af konstruerede makrofagplatforme, der målretter solide tumorer, hvilket fremskynder tidlig adoption. Gunstige FDA-veje, robust onkologifinansiering og stigende samarbejde mellem akademia og biofarmaceutiske virksomheder styrker den regionale dominans. Den stigende forekomst af lunge- og brystkræft, kombineret med bred adgang til præcisionsonkologi, driver yderligere markedsudvidelse på hospitaler og kræftforskningscentre.

Europa

Europa har cirka 28% af markedet, drevet af stærk regulatorisk støtte til avancerede terapier og voksende investeringer i immun-onkologisk forskning. Lande som Tyskland, Storbritannien og Frankrig udvider aktivt kliniske forsøg, der involverer konstruerede makrofager for at imødekomme uopfyldte behov inden for kolorektal, melanom og hoved- & halskræft. Regionen drager fordel af veletablerede biofarmaceutiske klynger og støttende refusionsdiskussioner for nye celleterapier. Øget fokus på at reducere tumorens immundodging gennem makrofagingeniørarbejde øger innovationsmomentumet. Voksende samarbejde blandt EU-finansierede forskningsnetværk og translationelle forskningscentre styrker yderligere regionens position på det globale marked.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegner sig for omkring 22% af CAR-makrofag-immunterapimarkedet, drevet af hurtig ekspansion i onkologisk forskningsinfrastruktur, stigende kræftbyrde og øget statslig støtte til udvikling af avancerede biologiske lægemidler. Kina, Japan og Sydkorea fører regional adoption med accelererede investeringer i genredigeringsteknologier og immunterapier fokuseret på solide tumorer. Biotek-startups og akademiske centre forfølger nye makrofagbaserede konstruktioner for at konkurrere med vestlige innovatører. Stigende interesse for celleterapifremstillingsknudepunkter og støttende regulatoriske reformer øger pipelineaktiviteten. Efterhånden som kapaciteten for kliniske forsøg udvides, fremstår Asien-Stillehavsområdet som en højvækstregion med stærkt langsigtet kommercialiseringspotentiale.

Latinamerika

Latinamerika fanger en anslået andel på 5%, påvirket af gradvise fremskridt inden for kræftforskningskapaciteter og stigende deltagelse i tidlige faser af immunterapiforsøg. Brasilien, Mexico og Argentina viser stigende interesse for konstruerede makrofagplatforme, selvom adoptionen forbliver begrænset af høje behandlingsomkostninger og begrænset fremstillingsinfrastruktur. Partnerskaber med globale farmaceutiske virksomheder hjælper med at styrke regional eksponering for nye celleterapier. Stigende kræftforekomst og støttende akademiske forskningsmiljøer skaber langsigtede muligheder, men regulatoriske kompleksiteter og langsommere refusionsprocesser fortsætter med at begrænse bredere kommercialisering. Øgede investeringer i specialiserede onkologicentre kan fremskynde fremtidig markedsindtrængning.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har cirka 3% af markedet, primært drevet af udvidelse af onkologisk plejeinfrastruktur i Golfnationer og stigende bevidsthed om avancerede immunterapier. UAE, Saudi-Arabien og Israel fører klinisk adoption, støttet af stærke investeringer i præcisionsmedicin og partnerskaber med globale forskningsorganisationer. Begrænset tilgængelighed af celleterapifremstillingsfaciliteter og høje terapikostnader begrænser udbredt optagelse på tværs af udviklingsøkonomier. Dog skaber stigende kræftforekomst og regeringsledede sundhedsmoderniseringsprogrammer fremtidigt potentiale. Voksende samarbejde med internationale biofarmaceutiske virksomheder forventes gradvist at øge deltagelse i kliniske forsøg og teknologioverførsel.

Markedssegmentering:

Efter Teknologitype:

- Monoklonale Antistoffer

- Cytokiner & Immunmodulatorer

Efter Kræfttype:

- Lungekræft

- Kolorektal Kræft

Efter Slutbruger:

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab i Chimeric Antigen Receptor Macrophage Immunotherapy-markedet omfatter aktører som Adicet Bio, Inc., Johnson & Johnson, Merck KGaA, AstraZeneca, Celyad, Pfizer Inc., GlaxoSmithKline plc., Gilead Sciences Inc. (Kite Pharma), F. Hoffmann-La Roche Ltd, Novartis AG. Chimeric Antigen Receptor Macrophage Immunotherapy-markedet er kendetegnet ved intensiv innovation, udvidelse af kliniske pipelines og øget investering i næste generations celleteknologier. Virksomheder konkurrerer ved at fremme makrofag-baserede konstruktioner, der forbedrer tumorinfiltration, øger fagocytisk aktivitet og overvinder det immunsuppressive tumormikromiljø—et område, hvor traditionelle CAR-T-terapier har vist begrænsninger. Strategiske prioriteter inkluderer at fremskynde tidlige kliniske forsøg, styrke genredigeringsplatforme og integrere AI-drevne opdagelsesværktøjer for at optimere antigenmålretning. Voksende samarbejde mellem biotekfirmaer, akademiske institutioner og kontraktudviklingspartnere understøtter hurtig translationel forskning og skalerbar produktion. Efterhånden som den konkurrencemæssige differentiering intensiveres, fokuserer virksomheder på at demonstrere klinisk holdbarhed, sikkerhed og solid tumor effektivitet for at sikre regulatoriske fordele og langsigtet markedslederskab.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Adicet Bio, Inc.

- Johnson & Johnson

- Merck KGaA

- AstraZeneca

- Celyad

- Pfizer Inc.

- GlaxoSmithKline plc.

- Gilead Sciences Inc. (Kite Pharma)

- Hoffmann-La Roche Ltd

- Novartis AG

Seneste udviklinger

- I januar 2025 annoncerede AbbVie og Simcere Zaiming et partnerskab for udviklingen af en ny trispecifik antistofkandidat til behandling af multipelt myelom. AbbVie og Simcere Zaiming har annonceret en option-til-licens aftale for udviklingen af en undersøgelseslægemiddelkandidat, SIM0500.

- I januar 2025 lancerede Immuneel Therapeutics Qartemi, en CAR T-celleterapi for voksen B-celle Non-Hodgkin Lymfom (B-NHL). Det er en personlig terapi for voksne patienter med tilbagefald eller refraktær B-NHL.

- I januar 2025 vil CTMC få adgang til Syenex’s bioengineering-systemer, som giver en betydelig forbedring i genlevering. Jay Rosanelli, CEO for Syenex, udtalte, “Vi er begejstrede for at samarbejde med CTMC, en organisation i spidsen for celleterapiinnovation.”

- I september 2024 styrkede Merck og Siemens deres partnerskab gennem en hensigtserklæring for at forbedre smart produktion, integrere avancerede teknologier for forbedrede produktionsprocesser.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Teknologitype, Kræfttype, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Markedet forventes at udvide sig hurtigt, da CAR-makrofagplatforme viser overlegen effektivitet i solide tumorer sammenlignet med eksisterende celleterapier.

- Kliniske pipelines vil udvide sig med flere fase I/II-studier, der målretter lunge-, bryst-, kolorektal- og melanomindikationer.

- Virksomheder vil intensivere investeringer i skalerbare, automatiserede produktionssystemer for at understøtte bredere klinisk og kommerciel implementering.

- Allogene, hyldeklare makrofagterapier vil få momentum, reducere produktionstid og forbedre behandlingsadgang.

- AI-aktiveret modellering og avancerede genredigeringsværktøjer vil fremskynde designoptimering og forbedre terapeutisk holdbarhed.

- Kombinationsregimer, der integrerer CAR-makrofager med checkpoint-hæmmere eller onkolytiske terapier, vil se stigende adoption.

- Regulatoriske veje vil blive mere støttende, efterhånden som sikkerhedsdata styrkes og tidlige kliniske succeser opstår.

- Samarbejder mellem biotekfirmaer, medicinalvirksomheder og akademiske centre vil øges for at fremskynde innovation.

- Udvidelse til nye markeder vil vokse, efterhånden som onkologiinfrastrukturen forbedres, og bevidstheden om konstruerede celleterapier stiger.

- Langsigtet fokus vil skifte mod forbedring af sikkerhedsprofiler, minimere off-target effekter og forbedre tumorens mikro-miljømodulation.