Markedsoversigt

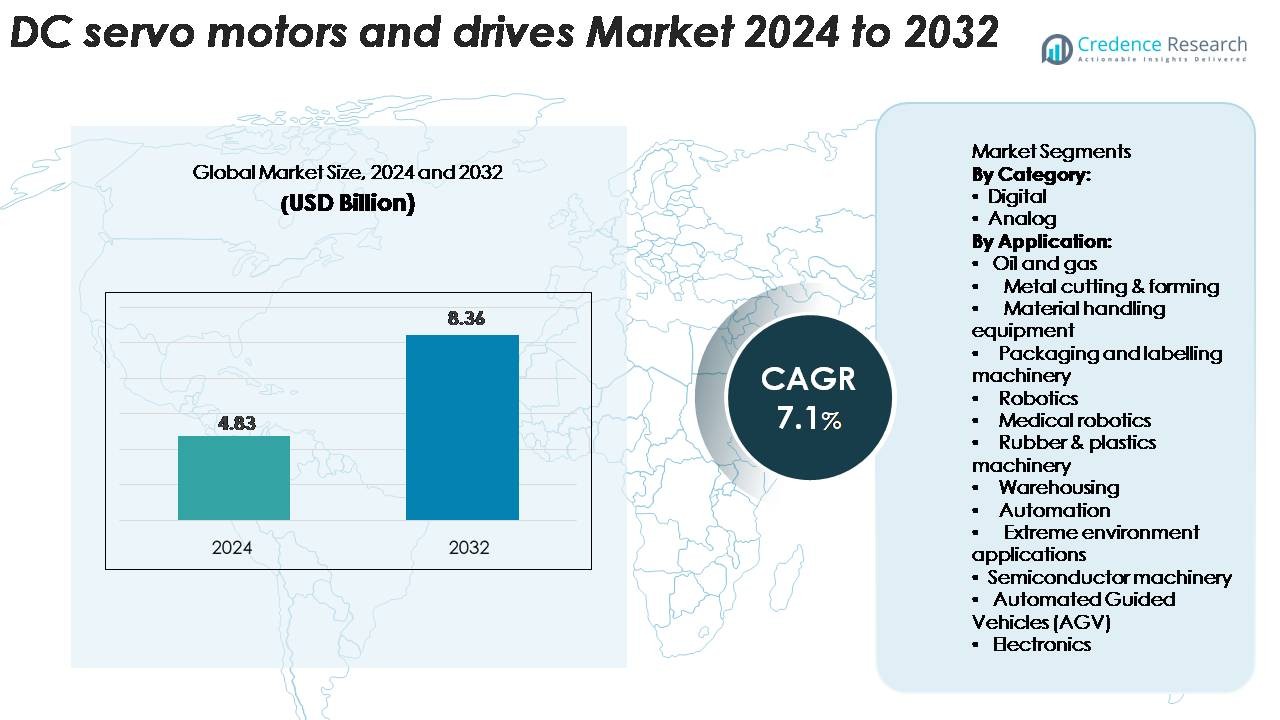

Markedet for DC-servomotorer og -drev blev vurderet til USD 4,83 milliarder i 2024 og forventes at nå USD 8,36 milliarder i 2032, med en sammensat årlig vækstrate (CAGR) på 7,1% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på markedet for DC-servomotorer og -drev 2024 |

USD 4,83 milliarder |

| Marked for DC-servomotorer og -drev, CAGR |

7,1% |

| Størrelse på markedet for DC-servomotorer og -drev 2032 |

USD 8,36 milliarder |

Det globale marked for DC-servomotorer og -drev har fremtrædende aktører som Siemens AG, Mitsubishi Electric Corporation, Yaskawa Electric Corporation, Rockwell Automation, Inc. og Schneider Electric SE. Disse producenter investerer kraftigt i F&U, udvider deres globale tilstedeværelse og introducerer højpræcisionsdrev til automation og robotteknologi. Regionalt lederskab ligger hos Asien-Stillehavsområdet, som står for omkring 43 % af den globale markedsandel, takket være storstilet industriel automatisering i Kina, Indien, Japan og Sydkorea. De europæiske og nordamerikanske markeder følger, understøttet af traditionel produktionsinfrastruktur og stærk automatiseringsinvestering.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Den globale markedsstørrelse for segmentet DC-servomotorer og -drev var på USD 4,83 milliarder i 2024 og forventes at nå USD 8,36 milliarder i 2032, med en CAGR på 7,1%.

- Den digitale kategori har den største andel blandt segmenterne “Efter kategori”, drevet af efterspørgsel efter præcisionskontrol og systemintegration; analog har en mindre, men stabil del på grund af omkostningsfølsomme applikationer.

- Asien-Stillehavet er den dominerende region, der står for omkring 43,2 % af indtægterne i 2035, efterfulgt af Europa (~29 %) og Nordamerika (~23 %) under segmenterne “Regional analyse”.

- Vigtige tendenser inkluderer stigende automatisering, integration af IoT/IIoT-teknologier i servosystemer og voksende fokus på energieffektive løsninger til højpræcisionsapplikationer.

- Store begrænsninger omfatter høje startomkostninger ved servosystemer og kompleksiteten ved at eftermontere ældre maskiner med moderne DC-drev, hvilket begrænser adoptionen i visse industrielle segmenter.

Markedssegmenteringsanalyse:

Efter kategori:

Markedet for DC-servomotorer og -drev er primært opdelt i digitale og analoge kategorier. Den digitale kategori fører markedet og står for den største andel på grund af dens overlegne præcision, programmerbarhed og integration med avancerede automatiseringssystemer. Digitale DC-motorer foretrækkes i stigende grad på tværs af industrier som robotteknologi, materialehåndtering og emballage for deres forbedrede effektivitet og pålidelighed. Det analoge segment, selvom det er mindre, forbliver betydningsfuldt i applikationer, hvor omkostningseffektivitet og enklere kontrolsystemer er tilstrækkelige, især i mindre komplekse eller ældre maskiner.

- For eksempel kan Kollmorgens AKM-serie digitale servomotorer, når de integreres i et højtydende system med kompatible drev og højopløselige absolutte encodere, opnå gentagelsesnøjagtighed så fin som 0,0005 radianer (ca. 0,028 grader).

Efter Anvendelse:

Markedet for DC-servomotorer og drev betjener en bred vifte af industrier med nøgleanvendelser inden for olie og gas, metalbearbejdning, materialehåndteringsudstyr, emballagemaskiner og robotteknologi. Robotteknologi er den dominerende anvendelse, drevet af den stigende efterspørgsel efter automatisering i fremstilling, medicinsk robotteknologi og forbrugerelektronik. Materialehåndteringssektoren, især inden for lager og automatiserede styrede køretøjer (AGV’er), oplever også betydelig vækst, drevet af boomet i e-handel og logistikautomatisering. Andre bemærkelsesværdige anvendelser inkluderer halvledermaskiner og ekstreme miljøanvendelser, som kræver meget pålidelig og præcis bevægelseskontrol.

- For eksempel opnår Panasonics MINAS A6-serie servodrev en positioneringsopløsning på 23 bit (svarende til 8.388.608 pulser pr. omdrejning), hvilket muliggør den præcise og sikre positionering, der er essentiel for halvlederpladehåndteringsudstyr.

Nøglevækstdrivere

Øget Automatisering i Industrier

Den voksende efterspørgsel efter automatisering på tværs af forskellige industrier er en betydelig drivkraft for markedet for DC-servomotorer og drev. Industrier som fremstilling, robotteknologi og bilindustrien adopterer i stigende grad automatiseringsteknologier for at forbedre effektivitet, præcision og produktionsoutput. DC-servomotorer er integreret i automatiserede systemer på grund af deres evne til at levere højt drejningsmoment ved lave hastigheder, hvilket sikrer præcis kontrol. Efterhånden som virksomheder stræber efter at reducere driftsomkostninger og forbedre produktiviteten, forventes adoptionen af automatiserede løsninger, drevet af DC-servomotorer, at stige. Denne tendens er særligt tydelig i industrier som elektronik, emballage og materialehåndtering, hvor automatisering er afgørende for at imødekomme kravene til masseproduktion.

- For eksempel kan Bosch Rexroths IndraDrive-servosystemer, der anvendes i automatiserede emballagemaskiner, udnytte kraftige motorer som IndraDyn S eller MSK-serien, der leverer kontinuerlige drejningsmomentudgange op til 631 Nm.

Stigende Efterspørgsel efter Robotteknologi og Medicinsk Robotteknologi

Stigningen i robotteknologi, især medicinsk robotteknologi, driver i betydelig grad efterspørgslen efter DC-servomotorer. Robotteknologi har transformeret sektorer som sundhedsvæsen, fremstilling og forbrugerelektronik, og medicinsk robotteknologi oplever især hurtig vækst. Kirurgiske robotter kræver for eksempel præcis og pålidelig bevægelseskontrol, hvilket gør DC-servomotorer essentielle for deres drift. Efterspørgslen efter minimalt invasive operationer kombineret med teknologiske fremskridt inden for robotteknologi skaber nye muligheder for anvendelser af DC-servomotorer. Efterhånden som markedet for medicinsk robotteknologi udvides, vil behovet for DC-servomotorer, der tilbyder høj præcision og pålidelighed, fortsætte med at vokse og understøtte deres markedsindtrængning på tværs af forskellige sundhedsapplikationer.

- For eksempel leverer FAULHABERs 2057…BHS DC-servomotor, der anvendes i robotiske endoskopisystemer, et kontinuerligt udgangsdrejningsmoment på 45 mNm og har encoderopløsninger op til 10.000 tællinger pr. omdrejning, hvilket giver den fine positionsnøjagtighed, der kræves til delikat intra-kropsnavigation.

Vækst i Lager- og E-handelsautomatisering

E-handelsboomet har ført til betydelig vækst i efterspørgslen efter lagerautomationsløsninger, hvilket yderligere driver markedet for DC-servomotorer og -drev. Automatiserede styrede køretøjer (AGV’er), sorteringssystemer og robotarme bliver i stigende grad brugt i lagre for at forbedre effektiviteten og reducere manuel arbejdskraft. DC-servomotorer spiller en kritisk rolle i at levere præcis og pålidelig bevægelseskontrol i disse systemer. Med fortsat stigende e-handelssalg investerer virksomheder i stigende grad i automationsteknologier for at strømline deres forsyningskæder og reducere driftsomkostningerne. Behovet for højtydende, energieffektive motorer til at håndtere komplekse opgaver i dynamiske miljøer driver efterspørgslen efter DC-servomotorer i lagerautomations- og logistiksektorerne.

Vigtige Trends & Muligheder

Teknologiske Fremskridt i Drivsystemer

En vigtig trend i markedet for DC-servomotorer og -drev er den kontinuerlige udvikling inden for drivteknologier. Integration af digitale teknologier som IoT og AI i motorkontrolsystemer forbedrer ydeevnen og funktionaliteten af DC-servomotorer. Smarte, sammenkoblede servodrev bliver stadig mere populære, da de giver mulighed for realtidsmonitorering, forudsigende vedligeholdelse og forbedret energieffektivitet. Den stigende brug af maskinlæringsalgoritmer til at optimere motorydelse og reducere nedetid åbner op for nye muligheder. Efterhånden som industrier i stigende grad fokuserer på at forbedre operationel effektivitet og reducere vedligeholdelsesomkostninger, forventes disse fremskridt i drivsystemer at drive efterspørgslen efter DC-servomotorer i forskellige sektorer.

- For eksempel udviklede et forskerteam en indlejret convolutional-neural-network (CNN) model til DC-servomotor-overbelastningsfejldetektion, der opnåede 99,9997% nøjagtighed og kørte på en model med cirka 8.000 parametre.

Skift Mod Energieffektive Løsninger

Der er et voksende fokus på energieffektivitet i markedet for DC-servomotorer og -drev. Da globale industrier står over for stigende energipriser og øget reguleringspres for at reducere emissioner, bliver energieffektive teknologier et centralt fokus. DC-servomotorer tilbyder betydelige energibesparelsespotentialer ved at levere præcis kontrol, reducere strømforbrug og minimere spild i højtydende applikationer. Med industrier, der søger løsninger, der reducerer deres miljømæssige fodaftryk, er energieffektive DC-servomotorer positioneret som en afgørende teknologi. Trenden mod bæredygtighed og grønne teknologier præsenterer betydelige muligheder for virksomheder, der specialiserer sig i energieffektive drivsystemer, især i sektorer som bilindustrien, fremstilling og logistik.

- For eksempel tilbyder Yaskawa Electric Corporation multi-akse SERVOPACK-systemer, såsom dem, der bruges med MP3300-maskincontrolleren, som er designet til at genbruge regenerativ energi mellem akserne, hvilket reducerer det samlede strømforbrug og øger energieffektiviteten i bevægelseskontrolapplikationer.

Vigtige Udfordringer

Høje Startomkostninger

En af de primære udfordringer i markedet for DC-servomotorer og -drev er de høje startomkostninger forbundet med disse systemer. Selvom DC-servomotorer tilbyder overlegen præcision og effektivitet, kan deres høje indledende omkostninger være en barriere for små og mellemstore virksomheder (SMV’er). Udgiften til at købe og installere disse avancerede systemer, sammen med omkostningerne til vedligeholdelse og træning, kan være en betydelig hindring, især i prisfølsomme markeder. På trods af de langsigtede fordele i form af operationel effektivitet og reduceret energiforbrug forbliver den nødvendige indledende investering for DC-servomotorer og -drev en vigtig udfordring for udbredt adoption, især i udviklingsregioner.

Integration med Eksisterende Systemer

Integrering af DC-servomotorer i eksisterende maskiner og systemer kan være en kompleks og kostbar proces. Mange industrier er stadig afhængige af ældre systemer, der ikke er kompatible med moderne drivteknologier, hvilket kræver betydelig ombygning eller fuldstændige systemoverhalinger. Kompleksiteten ved at integrere DC-servomotorer med ældre udstyr kan føre til øgede omkostninger og forlænget nedetid, hvilket kan hæmme den samlede adoption af disse avancerede systemer. Derudover kan behovet for specialiserede færdigheder til at installere og vedligeholde disse systemer yderligere komplicere integrationen, hvilket skaber udfordringer for industrier, der ønsker at modernisere deres drift.

Regional Analyse

Nordamerika

Det nordamerikanske marked står for cirka 23% af de globale indtægter inden for DC-servomotorer og drev-segmentet. Regionen drager fordel af avancerede produktionscentre i USA og Canada, stærk efterspørgsel fra bil-, luftfarts- og emballageindustrierne samt lovgivningsmæssigt pres mod energieffektivitet. Virksomheder i denne region investerer i stigende grad i automatiseringsopgraderinger og bevægelseskontrol-løsninger for at forblive konkurrencedygtige. Som et resultat forbliver væksten stabil med fokus på ombygning af ældre systemer og skalering af præcisionsrobotter til industrielle operationer.

Europa

Europa tegner sig for omkring 29% af den globale markedsandel i denne sektor. Væksten i regionen understøttes af stærk optagelse af Industri 4.0-initiativer, statslige incitamenter til smart produktion og strenge energieffektivitetsregler. Nøgleindustrier som bil, elektronik og fødevarer & drikkevarer læner sig stærkt op ad DC-servomotorer for præcisionskontrol og integration med digitale systemer. Europæiske leverandører drager også fordel af stærke serviceøkosystemer og behovet for ombygningsløsninger i ældre produktionsanlæg i Tyskland, Frankrig, Storbritannien og Italien.

Asien Stillehavsområdet

Asien Stillehavsområdet er det største regionale marked med omkring 43% andel forventet i 2035. Væksten i denne region drives af hurtig industrialisering, store investeringer i automatisering og blomstrende e-handel, som stimulerer efterspørgslen efter lager, AGV’er og robotter. Kina, Indien, Japan og Sydkorea leder adoptionen, ansporet af infrastrukturinvesteringer og stigende energiforbrugsbekymringer. Lokal produktionsudvidelse og regeringsprogrammer, der sigter mod smart produktion, forbedrer yderligere den regionale efterspørgsel efter højtydende DC-servomotorer og drev.

Latinamerika

Latinamerika bidrager med næsten 5% af den globale markedsandel inden for DC-servomotorer og drev. Markedet i denne region drives af moderat optagelse af industriel automatisering, vækst i logistik og lager knyttet til e-handelsudvidelse og investering i produktion i Brasilien, Mexico og Argentina. Dog halter væksten efter andre regioner på grund af økonomisk ustabilitet og langsommere teknologiadoption. Virksomheder, der er aktive i Latinamerika, fokuserer ofte på omkostningseffektive løsninger og ombygningsmarkeder for at erstatte ældre bevægelseskontrolsystemer.

Mellemøsten & Afrika (MEA)

MEA-regionen har omkring 2% andel af det globale marked. Væksten i Afrika og Mellemøsten er i øjeblikket beskeden, drevet primært af olie- og gasapplikationer, infrastrukturudviklinger og ansigtsspecifikke ekstreme miljøkrav. Nøglemuligheder findes i sektorer som minedrift, forsyningsvirksomheder og vedvarende energi, hvor bevægelseskontrolsystemer tjener til applikationer under barske forhold. Dog er adoptionen begrænset af begrænsede automatiseringsinvesteringer, langsommere infrastrukturudrulning og højere implementeringsomkostninger.

Markedssegmenteringer:

Efter Kategori:

Efter Anvendelse:

- Olie og gas

- Metalbearbejdning & formning

- Materialehåndteringsudstyr

- Emballerings- og mærkningsmaskiner

- Robotik

- Medicinsk robotik

- Gummi- & plastmaskiner

- Lager

- Automation

- Anvendelser i ekstreme miljøer

- Halvledermaskiner

- Automatiserede styrede køretøjer (AGV)

- Elektronik

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for det globale marked for DC servomotorer og drev er præget af virksomheder som Siemens AG, Mitsubishi Electric Corporation, Yaskawa Electric Corporation, Rockwell Automation, Inc. og Schneider Electric SE, der leder markedet gennem teknologisk innovation, integrerede serviceudbud og bred geografisk rækkevidde. Disse virksomheder forfiner kontinuerligt præcisionsbevægelseskontrolsystemer og udvider servicenetværk for at betjene højtydende segmenter som robotik og medicinsk udstyr. Regionale højborge afspejler disse virksomheders styrker: Asien og Stillehavsområdet forbliver dominerende med cirka 43% af den globale andel, efterfulgt af Europa (omtrent 29%) og Nordamerika (omkring 23%). Konkurrencemæssig differentiering fokuserer på funktioner som energieffektivitet, digital konnektivitet og støtte til automationsøkosystemer. Mindre specialister og nye regionale aktører udfordrer de etablerede via omkostningseffektive løsninger til nicheapplikationer, hvilket tvinger førende leverandører til at investere i specialisering, partnerskaber og strategiske opkøb for at opretholde deres forspring.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Applied Motion Products, Inc.

- Kollmorgen

- Bosch Rexroth Corporation

- Leadshine

- Allied Motion, Inc.

- JVL A/S

- AXOR IND. S.a.s

- Kinco Electric (Shenzhen) Ltd.

- Fuji Electric Co., Ltd.

- Ingenia Cat S.L.U.

Seneste Udviklinger

- I oktober 2023 annoncerede Applied Motion Products en række 48 V DC børsteløse servomotorer med 16-bit magnetiske encodere og kompatible højstrømsdrev rettet mod AGV/AMR-applikationer.

- I marts 2023 annoncerede virksomheden Leadshine Technology Co., Ltd. “ny generation” AC servosystemer (EL8 controllere + ELM1H motorer).

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på kategori, anvendelse og geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Industriel automation vil drive højere adoption af DC servomotorer og drev i produktion og logistik.

- Integration med smarte fabrikssystemer og IoT vil tilbyde realtidsmonitorering og optimering af bevægelseskontrol.

- Efterspørgslen efter kompakte og effektive digitale drev vil stige, hvilket fremmer vækst i højpræcisionsapplikationer.

- Asien-Stillehavet vil fortsat lede markedet og fange omkring 43 % andel i 2035, hvilket skaber regional investeringsmomentum.

- Det analoge segment vil bevare relevans i omkostningsfølsomme applikationer og forventes at holde omkring 56,7 % andel i 2035.

- Udvidelse af robotteknologi, AGV’er og lagerautomatisering vil åbne nye muligheder for DC servosystemer.

- Øgede reguleringer om energieffektivitet vil drive udskiftninger af ældre motorer med servoløsninger.

- Fremvoksende teknologier som AI-baseret kontrol og digitale tvillinger vil forbedre bevægelsespræstation og reducere nedetid.

- Høje indledende investeringer og integrationskompleksiteter vil fortsat udfordre adoption i små og mellemstore virksomheder.

- Lokalisation af forsyningskæden og modulært produktdesign vil muliggøre hurtigere implementering og reducerede leveringstider.