| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for detailapotek i Europa 2024 |

USD 380,566.14 Millioner |

| Detailapotek i Europa, CAGR |

3.19% |

| Markedstørrelse for detailapotek i Europa 2032 |

USD 489,130.36 Millioner |

Markedsoversigt

Markedet for detailapotek i Europa forventes at vokse fra USD 380,566.14 millioner i 2024 til anslået USD 489,130.36 millioner i 2032, med en sammensat årlig vækstrate (CAGR) på 3.19% fra 2025 til 2032. Denne stabile ekspansion afspejler sektorens modstandsdygtighed og tilpasning til udviklende forbrugerbehov og sundhedstendenser på tværs af kontinentet.

Vigtige drivkræfter for denne vækst inkluderer den stigende forekomst af kroniske sygdomme, den aldrende befolkning og den stigende efterspørgsel efter håndkøbsmedicin (OTC). Derudover har integrationen af digitale tjenester og e-handelsplatforme forbedret tilgængeligheden og bekvemmeligheden for forbrugerne, hvilket yderligere fremmer markedsudvidelsen.

Geografisk er markedet påvirket af varierende regulatoriske miljøer og sundhedsinfrastrukturer på tværs af europæiske lande. Store aktører som Boots, McKesson Europe og Phoenix Pharmahandel leder markedet, med Boots særligt fremtrædende i Storbritannien. Det konkurrenceprægede landskab er kendetegnet ved både etablerede kæder og nye e-apoteker, hvilket afspejler en dynamisk og udviklende detailapoteksektor i Europa.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Det europæiske detailapotekmarked forventes at vokse fra USD 380.566,14 millioner i 2024 til USD 489.130,36 millioner i 2032, med en CAGR på 3,19% fra 2025 til 2032.

- Det globale detailapotekmarked forventes at vokse fra USD 14.45.920,00 millioner i 2024 til USD 19.65.958,05 millioner i 2032, med en CAGR på 3,92% fra 2025 til 2032.

- Nøglefaktorer for markedsvækst inkluderer den stigende forekomst af kroniske sygdomme, en aldrende befolkning og den stigende efterspørgsel efter håndkøbsmedicin (OTC).

- Integrationen af digitale tjenester, e-handelsplatforme og online apoteker har forbedret tilgængeligheden, hvilket giver bekvemmelighed og bidrager til markedsudvidelse.

- Regulatoriske udfordringer og varierende sundhedsinfrastrukturer på tværs af forskellige europæiske lande kan bremse markedsvæksten, især i regioner med mindre avancerede sundhedssystemer.

- Vesteuropa forbliver det største markedssegment, med lande som Tyskland, Storbritannien og Frankrig, der fører efterspørgslen efter både receptpligtige lægemidler og håndkøbsmedicin.

- Den voksende trend inden for digitale sundhedsløsninger, herunder telemedicin og e-apoteker, omformer detailapoteklandskabet og tilbyder nye vækstmuligheder.

- Vækstmarkeder i Øst- og Sydeuropa oplever stabil vækst med stigende forbrugerefterspørgsel efter medicin og sundhedstjenester, især gennem digitale platforme.

Rapportens Omfang

Denne rapport segmenterer det europæiske detailapotekmarked som følger:

Markedsdrivere

Teknologiske Fremskridt og E-handelsintegration

Adoptionen af digitale sundhedsteknologier og integrationen af e-handelsplatforme transformerer det europæiske detailapotekmarked. I de seneste år har apoteker i stigende grad indarbejdet onlinetjenester, der gør det muligt for forbrugere at købe medicin, sundhedsprodukter og receptfornyelser fra deres hjem. E-apoteker og digitale platforme har gjort adgangen til medicin og sundhedsinformation mere bekvem og effektiv, hvilket forbedrer den samlede forbrugeroplevelse.

Derudover har teknologiske fremskridt gjort det muligt for apoteker at forbedre deres serviceudbud, hvor mange nu tilbyder tjenester som onlinekonsultationer, personlig medicinhåndtering og sundhedssporingsapps. Væksten af mobile sundhedsapps, telemedicintjenester og digitale recepter appellerer i stigende grad til teknologikyndige europæiske forbrugere, der værdsætter bekvemmelighed og øjeblikkelig adgang til sundhedsprodukter og -tjenester. Den igangværende digitalisering af apoteksindustrien forventes at drive yderligere markedsvækst, især da forbrugernes efterspørgsel efter problemfri, online sundhedstjenester fortsætter med at stige.

Skift Mod Forebyggende Sundhed og Selvpleje

Der er et stigende fokus på forebyggende sundhedspleje og egenomsorg i hele Europa, drevet af øget bevidsthed om vigtigheden af tidlig intervention og sygdomsforebyggelse. Forbrugerne bliver mere proaktive omkring deres sundhed og velvære, og søger information og produkter for at forebygge sygdomme frem for blot at behandle dem. Denne ændring er drevet af folkesundhedskampagner, adgang til sundhedsinformation gennem digitale platforme og øget tilgængelighed af forebyggende medicin og kosttilskud i detailapoteker.

For eksempel bliver håndkøbsvitaminer, kosttilskud og livsstilsrelaterede sundhedsprodukter stadig mere populære blandt forbrugere i Europa. Detailapoteker har tilpasset sig ved at udvide deres produktsortiment til at inkludere forebyggende plejeprodukter, såsom kosttilskud, wellness-sæt og hjemmediagnostiske værktøjer, ud over traditionelle lægemidler. Denne tendens mod egenomsorg og forebyggende sundhedspleje forventes at fortsætte, hvilket yderligere styrker væksten i detailapotekmarkedet, da apoteker tilpasser deres tjenester og tilbud til forbrugernes ønsker om bedre sundhedsstyring.

Aldrende befolkning og stigende sundhedsbehov

Den aldrende befolkning i Europa er en væsentlig drivkraft for vækst i detailapotekmarkedet. Fra 2023 var over 95 millioner personer i Europa 65 år og ældre, med Tyskland og Italien som værter for det største antal ældre borgere. Denne demografiske gruppe står ofte over for kroniske tilstande som diabetes, hypertension og gigt, som kræver løbende håndtering gennem medicin og sundhedskonsultationer. Et nøgleeksempel inkluderer det stigende behov for behandlinger, der retter sig mod tilstande som hjerte-kar-sygdomme og gigt, som er udbredte blandt denne aldersgruppe. Detailapoteker har adresseret dette ved at tilbyde medicinudlevering, kronisk sygdomshåndteringstjenester og forebyggende sundhedsløsninger skræddersyet til at imødekomme behovene hos aldrende individer.

Vækst af kroniske sygdomme og sundhedstilstande

Den stigende forekomst af kroniske sygdomme som diabetes, hjertesygdomme og luftvejstilstande er en anden primær drivkraft for det europæiske detailapotekmarked. Ifølge European Chronic Disease Alliance kræver millioner af mennesker i regionen daglige eller ugentlige medicinregimer for at håndtere deres sundhed. For eksempel kræver diabetesstyring ofte regelmæssig glukoseovervågning og insulinbehandling, mens luftvejstilstande kræver astmainhalatorer og forstøvere. Detailapoteker udvider deres tjenester for at støtte disse behov, og tilbyder blodtryksmonitoreringsprogrammer, vaccinationer og mere tilgængelige sundhedskonsultationer. Integration af digitale værktøjer som telemedicinplatforme har yderligere forbedret deres rolle i at hjælpe patienter med effektivt at håndtere kroniske tilstande.

Markedsudviklinger

Stigning i personlige og skræddersyede sundhedstjenester

Personlige og skræddersyede sundhedstjenester bliver en vigtig tendens på det europæiske detailapotekmarked. Forbrugerne søger i stigende grad sundhedsløsninger, der er individualiseret til deres specifikke behov, hvilket får apoteker til at tilbyde mere tilpassede tjenester. Denne tendens afspejles i den voksende popularitet af personlig medicinhåndtering, hvor farmaceuter giver skræddersyet rådgivning om medicinregimer baseret på en patients sundhedshistorie, genetik og livsstil. Derudover tilbyder mange apoteker personlige wellness-konsultationer og sundhedsvurderinger, ofte med integration af teknologi som sundhedsovervågningsenheder og mobilapps.

Denne trend er drevet af forbrugernes ønske om mere skræddersyede sundhedsoplevelser samt den voksende erkendelse af, at individualiseret pleje kan føre til bedre sundhedsresultater. Desuden tilbyder nogle apoteker specialiserede tjenester, såsom vaccinationsklinikker, rygestopprogrammer og håndtering af kroniske sygdomme, som alle er tilpasset patientens behov. Skiftet mod personaliseret sundhedspleje er en stor trend, der omformer detailapotekernes rolle i Europa ved at tilbyde flere værdiskabende tjenester, der går ud over traditionel produktudlevering.

Fokus på Bæredygtighed og Miljøvenlige Praksisser

Bæredygtighed er en stigende trend inden for det europæiske detailapotekmarked, hvor flere apoteker integrerer miljøvenlige praksisser i deres drift. Forbrugerne bliver i stigende grad opmærksomme på den miljømæssige påvirkning af deres køb, og som resultat søger de forhandlere, der prioriterer bæredygtighed. Detailapoteker reagerer på denne efterspørgsel ved at implementere en række miljøvenlige initiativer, herunder reduktion af plastemballage, fremme af miljøvenlige sundhedsprodukter og brug af genanvendelige eller biologisk nedbrydelige materialer.

Nogle apoteker tilbyder også genopfyldningsstationer til visse sundheds- og skønhedsprodukter, hvilket giver kunderne mulighed for at reducere affald og minimere deres CO2-aftryk. Desuden omfatter adoptionen af bæredygtige praksisser energieffektiv drift, affaldshåndteringssystemer og endda fremme af plantebaserede og naturlige produkter. I tråd med den voksende forbrugerbevidsthed om klimaændringer og bæredygtighed tilpasser apoteker sig miljøbevidste værdier og styrker deres engagement i både sundhed og miljø. Denne trend forventes at tage fart, da både forbrugere og apoteker bliver mere fokuserede på bæredygtighed i de kommende år.

Udvidelse af Online Apoteker og Digitale Platforme

En af de mest betydningsfulde aktuelle trends på det europæiske detailapotekmarked er den hurtige vækst af online apoteker og integrationen af digitale platforme. For eksempel rapporterede e-apoteker i Europa under COVID-19-pandemien om en stigning i efterspørgslen, hvor nogle platforme oplevede en 150% stigning i online receptbestillinger. E-apoteker tilbyder nu tjenester som hjemmelevering, online receptfornyelser og telemedicinske konsultationer, hvilket har transformeret måden, patienter interagerer med apoteker på.

Denne digitale omstilling accelereres af den voksende accept af telehelsetjenester, drevet af både pandemien og den stigende digitalisering af sundhedspleje. Online apoteker imødekommer ikke kun behovene hos en teknologikyndig forbrugerbase, men gør det også muligt for apoteker at udvide deres kundekreds ud over geografiske begrænsninger. Desuden adopterer mange traditionelle fysiske apoteker hybride modeller, der tilbyder både butikstjenester og e-handelsmuligheder for at imødekomme forskellige kundepreferencer. Denne trend mod digitalisering forventes at fortsætte med at vokse, med flere apoteker, der forventes at investere i e-handelsplatforme og mobilapps for at forbedre kundeoplevelsen og effektivisere driften.

Stigning i Sundheds- og Velværetilbud

Detailapoteker i hele Europa udvider i stigende grad deres tilbud for at imødekomme den voksende forbrugerefterspørgsel efter sundheds- og wellnessprodukter. For eksempel er salget af vitaminer og kosttilskud i europæiske apoteker steget med cirka 20% det seneste år. Ud over receptpligtig medicin udvider mange apoteker deres produktlinjer til at inkludere personlig plejeprodukter, fitnesshjælpemidler og økologiske eller naturlige midler. Denne udvidelse afspejler den skiftende forbrugerpræference mod en mere holistisk tilgang til sundhed, der lægger vægt på forebyggelse og generel velvære frem for blot at behandle sygdomme.

Detailapoteker udnytter denne trend ved at tilbyde produkter, der understøtter immunforsvar, vægtkontrol, stresslindring og mental velvære, og adresserer bekymringer, der går ud over det traditionelle apoteksservices omfang. Apoteker fokuserer også på at tilbyde personlig sundhedsrådgivning og skræddersyede wellnessplaner for at imødekomme forbrugernes forskellige behov. Med den stigende popularitet af selvpleje og forebyggende sundhedspleje positionerer apoteker sig som omfattende sundhedscentre, der ikke kun henvender sig til patienter, der søger medicin, men også til dem, der ønsker at opretholde en sund livsstil.

Markedsudfordringer

Reguleringsoverholdelse og politikændringer

En af de væsentlige udfordringer, som det europæiske detailapoteksmarked står overfor, er kompleksiteten af reguleringsoverholdelse. Apoteksdrift i Europa er underlagt en bred vifte af love og regler, som varierer på tværs af lande i regionen. Disse regler styrer salget af lægemidler, herunder prissætning, reklame og udlevering af medicin. Derudover skal apoteker overholde strenge standarder relateret til produktsikkerhed, sundhedsdatabeskyttelse og kontrollerede stoffer. Efterhånden som reglerne udvikler sig, skal detailapoteker løbende tilpasse sig nye regler, hvilket kan være både tidskrævende og omkostningsfuldt. Udfordringen er særligt udtalt i lande med forskellige reguleringsrammer, hvilket tilføjer et lag af kompleksitet for apoteker, der opererer på tværs af grænser eller i flere jurisdiktioner.

Den Europæiske Unions udviklende lægemiddellove og direktiver samt lokale regeringspolitikker påvirker forskellige aspekter af apoteksdrift, herunder refusionspolitikker, pristransparens og godkendelsesprocesser for lægemidler. For eksempel krævede implementeringen af den generelle databeskyttelsesforordning (GDPR) i 2018, at apoteker skulle omstrukturere deres datastyringssystemer for at sikre overholdelse, hvilket førte til betydelige driftsomkostninger. Desuden præsenterer indførelsen af nye regler vedrørende e-apoteksservices, databeskyttelse og salg af håndkøbsmedicin online udfordringer i forhold til overholdelse og driftsjusteringer. Detailapoteker er således forpligtet til konstant at overvåge og tilpasse sig reguleringsændringer, hvilket kan medføre betydelige overholdelsesomkostninger og påvirke forretningsstrategien.

Intens konkurrence og marginpres

Intens konkurrence inden for det europæiske detailapotekmarked er en anden stor udfordring. Med adskillige aktører på markedet, både traditionelle fysiske butikker og online apoteker, er det konkurrenceprægede landskab blevet stærkt fragmenteret. Etablerede apotekskæder, såsom Boots og Walgreens, står over for konkurrence fra lokale uafhængige apoteker samt voksende e-apoteksplatforme, der tilbyder bekvemmelighed og lavere priser. Fremkomsten af online apoteker, især efter COVID-19-pandemien, har yderligere intensiveret presset på traditionelle detailapoteker for at innovere og tilbyde mere værdi til forbrugerne. Denne øgede konkurrence, kombineret med prisfølsomhed blandt forbrugerne, har ført til betydeligt pres på marginerne for mange apoteksforhandlere.

Forbrugerne sammenligner i stigende grad priser på tværs af både fysiske butikker og e-apoteker og kræver lavere omkostninger for medicin og sundhedsprodukter. Som et resultat må apoteker finde måder at optimere driftsmæssige effektivitet, reducere omkostninger og differentiere deres tilbud uden at gå på kompromis med kvalitet eller service. Dette har ført til en stigende vægt på at tilbyde ekstra tjenester, såsom personlige sundhedskonsultationer, wellness-programmer og hjemmeleveringsmuligheder, i et forsøg på at bevare kundeloyalitet og retfærdiggøre højere priser. Derudover presser den stigende brug af generiske produkter og den voksende tendens til, at forbrugere vælger selvplejeprodukter frem for receptpligtig medicin, yderligere profitmarginerne for apoteker. Efterhånden som det konkurrenceprægede landskab fortsætter med at udvikle sig, skal apoteker tilpasse sig hurtigt for at forblive relevante og opretholde rentabilitet.

Markedsmuligheder

Vækst af E-handel og Digitale Sundhedsløsninger

Den stigende efterspørgsel efter e-handel og digitale sundhedsløsninger præsenterer en betydelig mulighed for det europæiske detailapotekmarked. Efterhånden som forbrugerpræferencerne skifter mod online shopping for bekvemmelighed, har apoteker chancen for at udvide deres digitale tilstedeværelse. E-apoteker, der tilbyder hjemmelevering af medicin, håndkøbsprodukter og personlige sundhedstjenester, vinder indpas blandt teknologikyndige forbrugere. Ved at adoptere e-handelsplatforme og integrere digitale værktøjer som telemedicinske konsultationer, virtuelle sundhedsvurderinger og mobile sundhedsapps kan detailapoteker tiltrække en bredere kundebase. Denne tendens er særligt gavnlig for at nå ud til landdistrikter eller underforsynede områder, hvor adgangen til fysiske apoteker kan være begrænset.

Desuden tilbyder integrationen af kunstig intelligens (AI) og maskinlæring i apoteksdrift muligheder for at forbedre kundeoplevelsen, såsom gennem personlige anbefalinger, realtids lagerstyring og automatiserede recepter. Den voksende tendens til digital sundhed understøttes yderligere af EU’s digitale sundhedsinitiativer, der opfordrer til innovation i sundhedslevering. Detailapoteker, der omfavner disse digitale fremskridt, kan ikke kun imødekomme skiftende forbrugerpræferencer, men også strømline driften, reducere driftsomkostninger og forbedre kundetilfredsheden.

Udvidelse til Forebyggende Sundhedspleje og Wellness-produkter

Den stigende forbrugerinteresse i forebyggende sundhedspleje og wellness-produkter tilbyder en fremragende mulighed for detailapoteker i Europa. Efterhånden som forbrugerne bliver mere sundhedsbevidste og proaktive omkring at opretholde deres velvære, har apoteker chancen for at diversificere deres produkttilbud ud over traditionelle lægemidler. Ved at udvide til wellness-segmentet, herunder vitaminer, kosttilskud, fitnesshjælpemidler og økologiske sundhedsprodukter, kan apoteker udnytte et voksende marked.

Derudover kan apoteker tilbyde personlige wellness-tjenester, såsom diætkonsultationer, vægtstyringsprogrammer og stressaflastningsterapier, hvilket yderligere positionerer dem som holistiske sundhedscentre. Denne trend er i overensstemmelse med den bredere bevægelse mod selvpleje og forebyggende sundhedspleje, hvor forbrugerne i stigende grad søger produkter og tjenester, der fremmer langsigtet sundhed og sygdomsforebyggelse. Detailapoteker, der udnytter denne trend, kan øge omsætningsvæksten, samtidig med at de styrker deres rolle i den overordnede sundhedsforvaltning, hvilket dermed forbedrer kundeloyaliteten og fanger et bredere markedssegment.

Markedssegmenteringsanalyse

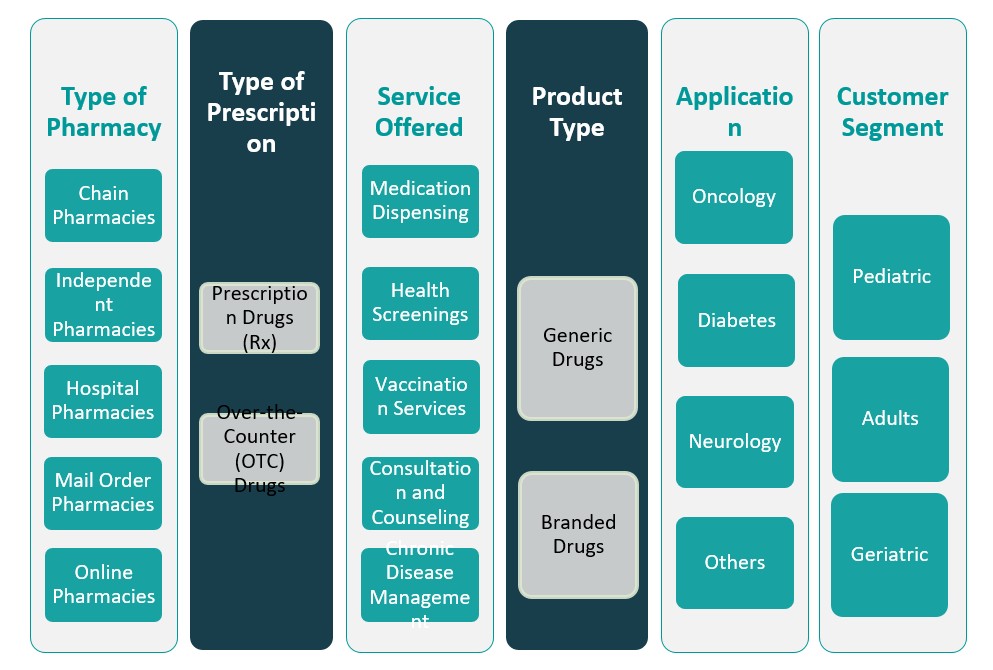

Efter type af apotek

Detailapotekmarkedet i Europa domineres af kædeapoteker, som har omfattende netværk og drager fordel af stordriftsfordele, hvilket fører til en større markedsandel. Kædeapoteker er i stand til at tilbyde et bredt udvalg af tjenester og produkter til konkurrencedygtige priser, hvilket appellerer til en bred forbrugerbase. Uafhængige apoteker henvender sig derimod til et mere lokalt marked, tilbyder personlige tjenester og opbygger stærke kunderelationer. Hospitalsapoteker udfører en kritisk funktion inden for sundhedsinstitutioner ved at levere medicin og farmaceutiske tjenester til indlagte patienter. Postordreapoteker vinder frem på grund af deres bekvemmelighed og evne til at betjene patienter eksternt, mens onlineapoteker har oplevet hurtig vækst, drevet af den stigende efterspørgsel efter e-handel, og tilbyder hjemmelevering og digitale konsultationer. Hver type apotek spiller en særskilt rolle i det overordnede marked og bidrager til dets diversitet.

Efter type af recept

Detailapotekmarkedet er opdelt mellem receptpligtige lægemidler (Rx) og håndkøbslægemidler (OTC). Receptpligtige lægemidler repræsenterer en betydelig del af markedet, da de er essentielle til håndtering af kroniske tilstande og akutte sygdomme. Efterspørgslen efter disse lægemidler påvirkes af faktorer som den aldrende befolkning og udbredelsen af kroniske sygdomme. OTC-lægemidler, som er tilgængelige uden recept, henvender sig til en bredere kundebase og dækker et bredt udvalg af produkter, herunder smertestillende midler, forkølelsesmedicin og kosttilskud. OTC-lægemidler er i stigende grad foretrukket på grund af bekvemmeligheden ved at kunne købe dem uden at skulle have en læges recept.

Segmenter

Baseret på type af apotek

- Kædeapoteker

- Uafhængige apoteker

- Hospitalsapoteker

- Postordreapoteker

- Onlineapoteker

Baseret på type af recept

- Receptpligtige lægemidler (Rx)

- Håndkøbslægemidler (OTC)

Baseret på tilbudt tjeneste

- Medicinudlevering

- Sundhedsscreeninger

- Vaccinationstjenester

- Konsultation og rådgivning

- Kronisk sygdomshåndtering

Baseret på produkttype

- Generiske lægemidler

- Branded lægemidler

Baseret på anvendelse

- Onkologi

- Diabetes

- Neurologi

- Andre

Baseret på kunde

- Pædiatrisk

- Voksne

- Geriatrisk

Baseret på region

- Vesteuropa

- Sydeuropa

- Østeuropa

- Nordeuropa

- Central Europa

Regional analyse

Vesteuropa (60%)

Vesteuropa har den største andel af det europæiske detailapotekmarked og tegner sig for cirka 60% af den samlede markedsandel. Vigtige lande som Tyskland, Frankrig, Storbritannien og Holland dominerer denne region. Disse lande nyder godt af veletablerede sundhedssystemer, høje sundhedsudgifter og en stor forbrugerbase med høj efterspørgsel efter både receptpligtige og håndkøbsmedicin (OTC). Anvendelsen af digitale sundhedsteknologier, såsom e-apoteker og online konsultationstjenester, har yderligere accelereret markedsvæksten i denne region. Den voksende ældre befolkning i lande som Tyskland og Frankrig, kombineret med høje rater af kroniske sygdomme, bidrager til en robust efterspørgsel efter farmaceutiske produkter og tjenester. Vesteuropa fører også inden for regulatoriske fremskridt og sundhedsinnovationer, hvilket gør det til en nøgleområde for både farmaceutiske virksomheder og detailapoteker.

Sydeuropa (15%)

Sydeuropa repræsenterer cirka 15% af det europæiske detailapotekmarked. Lande som Italien, Spanien og Grækenland er de primære bidragydere til denne regions markedsandel. Markedet vokser støt på grund af en stigende middelklasse, øget sundhedsbevidsthed og den voksende anvendelse af apoteksbaserede sundhedstjenester. Dog står sydeuropæiske lande over for udfordringer som økonomisk ustabilitet, hvilket kan påvirke forbrugerudgifterne til ikke-essentielle medicin og tjenester. På trods af dette udnytter detailapoteker efterspørgslen efter forebyggende sundhedsprodukter, håndkøbsmedicin og personlige sundhedstjenester. Trenden mod digitale sundhedsløsninger vinder også momentum i denne region, hvilket bidrager til markedsvækst.

Nøglespillere

- CVS Health

- Boots Walgreens

- Cigna

- Walmart

- Kroger

Konkurrenceanalyse

Det europæiske detailapotekmarked er meget konkurrencepræget, med flere nøglespillere, der dominerer landskabet. CVS Health, en global leder inden for sundhedstjenester og detailapotek, tilbyder en omfattende produktportefølje og omfattende apoteksydelser, hvilket styrker sin position både i USA og Europa. Boots Walgreens, en fremtrædende europæisk apotekskæde, nyder godt af sin udbredte tilstedeværelse på tværs af flere lande og sin stærke brandgenkendelse. Cigna, et stort sundhedsforsikringsselskab, gør fremskridt inden for detailapotekområdet ved at integrere apoteksfordele med sine sundhedstjenester, hvilket tilbyder ekstra bekvemmelighed for kunderne. Walmart og Kroger, kendt for deres store detailoperationer, udvider i stigende grad deres apoteksydelser til at inkludere wellness-produkter, sundhedskonsultationer og e-handelsmuligheder. Disse virksomheder fokuserer på at tilbyde konkurrencedygtige priser, udvide serviceudbuddet og omfavne digitale sundhedsløsninger for at opretholde deres markedsandel og imødekomme de skiftende forbrugerkrav.

Seneste Udviklinger

- I 2026 lancerer Boots PrescriptionsPlus for at forenkle håndteringen af NHS gentagne recepter.

- Den 31. januar 2024 lancerede Boots NHS Pharmacy First-tjenesten i sine butikker i England, hvilket markerer en betydelig udvidelse af rollen for samfundsapotekere.

- I marts 2025 meddelte HCSC, at de havde afsluttet opkøbet af The Cigna Group’s Medicare-forretninger og CareAllies, og gentog, at Cigna ville fortsætte med at levere apoteksfordelstjenester i en aftalt periode efter afslutningen.

- Den 6. marts 2025 indgik Walgreens Boots Alliance (WBA) en endelig aftale om at blive opkøbt af kapitalfonden Sycamore Partners i en transaktion værdiansat til op til 23,7 milliarder dollars.

- Den 15. oktober 2025 annoncerede CVS Pharmacy, at de havde afsluttet opkøbet af udvalgte aktiver fra Rite Aid og Bartell Drugs som en del af Rite Aid’s konkursproces.

- Pr. 31. marts 2024 drev Apollo Pharmacy 6.030 butikker på tværs af cirka 1.200 byer og byområder i 22 stater og 5 unionsterritorier. Virksomheden fortsætter med at udvide sin digitale sundhedsplatform og tilbyder tjenester som online medicinudlevering og virtuelle lægekonsultationer.

- I oktober 2024 annoncerede Caring Pharmacy Retail Management Sdn Bhd, en 75%-ejet enhed af 7-Eleven Malaysia Holdings Bhd, opkøb af aktieinteresser og forretningsaktiver i flere farmaceutiske butikker for en samlet kontantbetaling på RM48,86 millioner.

- I juni 2024 udtrykte den australske konkurrence- og forbrugskommission (ACCC) bekymring over, at det foreslåede opkøb af Chemist Warehouse af Sigma Healthcare kunne reducere konkurrencen i apoteksdetailhandlen betydeligt, hvilket potentielt kunne føre til højere priser og reduceret servicekvalitet.

- I januar 2025 afsluttede Watsons Philippines 2024 med 1.166 butikker og udvidede sit samfundsapotekformat. Virksomheden åbnede mere end 50 butikker uden for Metro Manila.

Markeds Koncentration og Karakteristika

Det europæiske detailapotekmarked er moderat koncentreret, med nogle få dominerende aktører, der har betydelige markedsandele, mens adskillige regionale og uafhængige apoteker også bidrager til de samlede markedsdynamikker. Store apotekskæder som CVS Health, Boots Walgreens og Walmart dominerer markedet og drager fordel af deres omfattende netværk, brandgenkendelse og stordriftsfordele. Disse aktører tilbyder et bredt udvalg af produkter og tjenester, herunder receptpligtig medicin, håndkøbsmedicin (OTC) og wellness-produkter, sammen med voksende e-handelsmuligheder. Uafhængige apoteker og mindre regionale aktører forbliver dog konkurrencedygtige ved at tilbyde personlige tjenester, fremme stærke lokale kundeforhold og fokusere på niche-sundhedsbehov. Derudover er markedet kendetegnet ved en tendens mod digitalisering, hvor et stigende antal apoteker integrerer e-apoteksplatforme og telemedicintjenester for at forbedre kundernes bekvemmelighed og udvide deres rækkevidde. Denne kombination af store kæder og uafhængige aktører skaber et dynamisk, konkurrencepræget miljø, hvor service differentiering og kundeoplevelse er nøglefaktorer i at opretholde markedsandele.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type af Apotek, Type af recept, Tilbudt service, Produkttype, Anvendelse, Kunde og Region. Den giver detaljer om førende markedsaktører, med en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Integrationen af e-apoteksplatforme og digitale sundhedstjenester vil fortsætte med at vokse, hvilket giver større tilgængelighed for forbrugerne. Onlineapoteker vil spille en stadig mere kritisk rolle i at forme markedet, drevet af efterspørgslen efter bekvemmelighed og fjernbaserede sundhedstjenester.

- Forebyggende sundhedsprodukter og -tjenester vil opleve betydelig vækst, da forbrugerne fokuserer mere på sundhedsstyring. Apoteker vil udvide deres wellness-tilbud, såsom kosttilskud, sundhedsscreeninger og personlige sundhedskonsultationer.

- Den aldrende befolkning i Europa vil fortsætte med at drive efterspørgslen efter kronisk sygdomshåndtering og aldersrelateret medicin. Detailapoteker vil være nødt til at tilpasse deres tjenester for at imødekomme de ældres sundhedsbehov ved at tilbyde specialiserede produkter og pleje.

- Efterhånden som kroniske tilstande som diabetes, hjerte-kar-sygdomme og respiratoriske problemer stiger, vil apoteker i stigende grad tilbyde tjenester til håndtering af kroniske sygdomme. Dette vil inkludere medicinhåndtering, sundhedsovervågning og personlige konsultationer for bedre sygdomskontrol.

- Stigningen i telemedicin og fjernkonsultationer vil påvirke apotekstjenester, hvilket giver forbrugerne mulighed for at få adgang til sundhedsrådgivning og recepter digitalt. Apoteker vil integrere disse tjenester for at forbedre kundernes bekvemmelighed og forbedre adgangen til sundhedspleje.

- Efterhånden som markedet udvikler sig, vil strengere regler vedrørende salg af lægemidler, e-handelspraksis og databeskyttelse blive implementeret. Detailapoteker vil skulle navigere i disse regler for at sikre overholdelse og minimere driftsforstyrrelser.

- Detailapoteker vil diversificere deres produkttilbud til at inkludere flere sundheds- og wellnessprodukter, fra kosttilskud til hjemmeplejeudstyr. Denne diversificering vil hjælpe apoteker med at udnytte det voksende selvplejemarked og udvide deres indtægtsstrømme.

- Strategiske partnerskaber, fusioner og opkøb vil stige, da aktører søger at udvide markedsandele og forbedre serviceudbud. Store apotekskæder vil samarbejde med teknologivirksomheder og sundhedsudbydere for at tilbyde integrerede sundhedsløsninger.

- Bæredygtighedsindsatser vil blive stadig vigtigere, da apoteker fokuserer på at reducere affald, bruge miljøvenlig emballage og fremme miljøvenlige produkter. Forbrugernes efterspørgsel efter bæredygtige praksisser vil drive apoteker til at implementere grønnere løsninger.

- Efterhånden som e-apoteker vinder frem, vil traditionelle fysiske apoteker stå over for intensiveret konkurrence. For at forblive konkurrencedygtige vil fysiske apoteker investere i digitale kapaciteter og tilbyde integrerede tjenester, der kombinerer både butik- og onlineoplevelser for forbrugerne.