Markedsoversigt

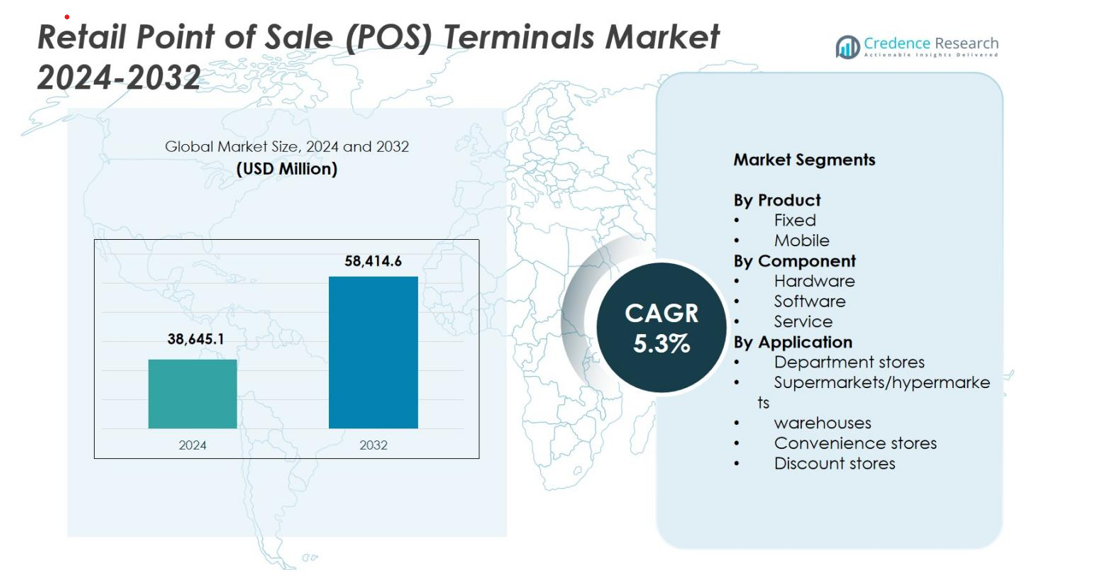

Markedet for detail salgsstedsterminaler (POS) blev vurderet til USD 38.645,1 millioner i 2024 og forventes at nå USD 58.414,6 millioner i 2032, med en årlig vækstrate (CAGR) på 5,3% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for detail salgsstedsterminaler (POS) Størrelse 2024 |

USD 38.645,1 millioner |

| Marked for detail salgsstedsterminaler (POS), CAGR |

5,3% |

| Marked for detail salgsstedsterminaler (POS) Størrelse 2032 |

USD 58.414,6 millioner |

Markedet for detail salgsstedsterminaler (POS) formes af en stærk gruppe af globale og regionale aktører, herunder Shopify Inc., Square, PayPal Zettle, Lightspeed, Clover, SumUp, NCR Corporation, Aptos, Cegid Group og Ctac NV, som alle driver fremskridt inden for digitale betalingsmuligheder, mobil POS-adoption og cloud-baseret detailstyring. Disse virksomheder fokuserer på at forbedre transaktionshastighed, sikkerhed og omnichannel-integration for at understøtte de skiftende detailbehov. I 2024 ledede Nordamerika markedet med en andel på 34,2%, understøttet af hurtig adoption af digitale betalinger og stærk tilstedeværelse af nøgleteknologiudbydere, efterfulgt af Asien-Stillehavsområdet med 28,9%, drevet af udvidelse af detailinfrastruktur og kontantløse initiativer.

Markedsindsigt

- Markedet for detail salgsstedsterminaler (POS) blev vurderet til USD 38.645,1 millioner i 2024 og forventes at vokse med en CAGR på 5,3% frem til 2032.

- Markedsvæksten drives af stigende adoption af omnichannel-detailhandel, øget efterspørgsel efter kontaktløse betalinger og stærk integration af POS-systemer med lagerstyring, loyalitets- og dataanalyseplatforme.

- Nøgletrends inkluderer hurtig optagelse af cloud-baserede og mobile POS-løsninger, udvidelse af AI- og IoT-aktiverede terminaler og modernisering af betalingssystemer på tværs af supermarkeder, convenience-butikker og specialiserede detailformater.

- Førende aktører som Shopify Inc., Square, PayPal Zettle, Lightspeed, Clover, SumUp, NCR Corporation, Aptos, Cegid Group og Ctac NV fortsætter med at innovere, med faste POS, der har en andel på 62,4% som den dominerende produktsegment.

- Regionalt leder Nordamerika med en andel på 34,2%, efterfulgt af Asien-Stillehavsområdet med 28,9%, Europa med 26,8%, Latinamerika med 6,5% og MEA med 3,6%, hvilket afspejler stærk global detaildigitalisering.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse

Efter produkt

Markedet for detailhandels salgsstedsterminaler (POS) er opdelt i faste og mobile POS-systemer, hvor faste POS dominerer markedet i 2024 med en andel på 62,4%. Denne førerposition er drevet af stærk adoption på tværs af supermarkeder, hypermarkeder og store detailkæder, der kræver stabile, højkapacitets transaktionssystemer med robust perifer integration. Faste POS-terminaler tilbyder forbedret sikkerhed, avanceret lagerstyring og konsekvent ydeevne i spidsbelastningsperioder. Mobile POS udvider sig hurtigt på grund af stigende efterspørgsel efter kø-busting løsninger og fleksible betalingsoplevelser i nærbutikker og specialiserede detailmiljøer.

- For eksempel anvender store dagligvareforhandlere som Northgate González Market NCR Voyix’s “Emerald POS”-platform.

Efter Komponent

Inden for komponentsegmentet omfatter markedet hardware, software og tjenester, hvor hardware tegner sig for den største andel i 2024 med 47,8%. Væksten understøttes af kontinuerlige terminalopgraderinger, stigende udrulning af kontaktløse betalingsenheder og skiftet mod EMV-kompatible systemer. Detailhandlere prioriterer holdbar, højtydende hardware til at understøtte omnichannel-operationer og hurtigere betalingsarbejdsgange. Softwareadoption accelererer med cloud-baseret POS, AI-drevne analyser og realtidsdataindsigt, mens tjenesteydelser vinder indpas, da detailhandlere søger integration, vedligeholdelse og administrerede supportløsninger.

- For eksempel introducerede NCR Voyix sine nyeste selvbetjenings- og POS-hardwareforbedringer i 2024, med opgraderede scannere og touchskærme for at forbedre transaktionshastighed og pålidelighed i detailbutikker med høj trafik.

Efter Anvendelse

Anvendelsessegmentet dækker stormagasiner, supermarkeder/hypermarkeder, lagre, nærbutikker og discountbutikker, hvor supermarkeder/hypermarkeder fører med en andel på 38,6% i 2024. Denne dominans skyldes høje transaktionsvolumener, behov for multi-lane betalingsløsninger og efterspørgsel efter integrerede POS-løsninger, der understøtter lagerstyring, loyalitetsprogrammer og dynamisk prissætning. Stormagasiner implementerer i stigende grad avancerede POS for enhedlige omnichannel-oplevelser, mens nær- og discountbutikker adopterer kompakte eller mobile POS-systemer for hastighed og pladsbesparelse. Lagre er afhængige af robuste POS-terminaler for at optimere fakturering, lagerhåndtering og logistikarbejdsgange.

Vigtige Vækstdrivere

Voksende Adoption af Omnichannel Detailhandel

Den accelererende overgang mod omnichannel detailhandel står som en vigtig vækstdriver for markedet for detailhandels salgsstedsterminaler (POS). Detailhandlere integrerer i stigende grad fysiske og digitale salgskanaler for at levere sømløse shoppingoplevelser, og POS-systemer fungerer som den teknologiske rygrad, der muliggør enhedlig handel. Moderne POS-terminaler understøtter realtidsopdateringer af lager, tværkanalbetalinger, click-and-collect-tjenester og synkroniserede kundedata på tværs af online platforme og butiksoperationer. Da detailhandlere prioriterer personalisering, hurtigere betaling og integrerede loyalitetsprogrammer, stiger efterspørgslen efter avancerede POS-løsninger udstyret med analyser og cloud-forbindelse. Den stigende adoption af mobile POS-systemer forbedrer yderligere fleksibiliteten og forbedrer kundeservicen, især i miljøer med høj trafik. Denne konvergens af operationel effektivitet og oplevelsesmæssig detailhandel driver markedsudvidelsen betydeligt.

- For eksempel fortsætter Shopify POS med at blive udrullet som en samlet handelsrygrad for at forbinde online og offline salg. I 2024-2025 har Shopify forbedret funktionalitet, der giver detailhandlere mulighed for at synkronisere lager, kundedata, betaling og returnering på tværs af kanaler, så uanset om en kunde handler online eller i butik, følger deres kurv, loyalitetsprofil og købshistorik med dem.

Stigende Efterspørgsel efter Kontaktløse og Digitale Betalingsløsninger

Den voksende præference for kontaktløse og digitale betalinger fortsætter med at drive stærk adoption af moderne POS-terminaler globalt. Forbrugere forventer i stigende grad hurtige, sikre og berøringsfri betalingsoplevelser drevet af udbredelsen af mobilpunge, NFC-aktiverede kort og QR-baserede transaktioner. Detailhandlere reagerer ved at opgradere til avancerede POS-systemer, der er i stand til at behandle forskellige digitale betalingsmetoder, samtidig med at de sikrer overholdelse af globale sikkerhedsstandarder som EMV og PCI-DSS. Pandemien fremskyndede adfærdsændringer mod berøringsfri transaktioner, hvilket gør digitale betalinger til en langsigtet norm i detailhandlen. Finansiel inklusion, lovgivningsmæssige tiltag mod kontantløse økonomier og digitale transformationsprogrammer på tværs af udviklingsregioner stimulerer yderligere POS-udrulning. Efterhånden som virksomheder søger at reducere svindel, øge transaktionshastigheden og forbedre kundetilliden, fortsætter efterspørgslen efter sikre, multifunktionelle POS-terminaler med at vokse.

- For eksempel rapporterede Visa i 2024, at over 70% af alle ansigt-til-ansigt transaktioner i dets globale netværk var kontaktløse, hvilket understreger behovet for terminaler, der understøtter tap-to-pay.

Øget Behov for Datadrevne Detailoperationer

Den stigende vægt på datadrevet beslutningstagning øger betydeligt adoptionen af avancerede POS-terminaler. Detailhandlere bruger POS-data som en kritisk intelligenskilde til at analysere købsadfærd, optimere lagerbeholdninger, identificere spidsbelastningstider og designe målrettede kampagnestrategier. Moderne POS-systemer udstyret med AI og cloud-analyse giver realtidsindsigter, der forbedrer merchandising-nøjagtighed, reducerer udsolgte varer og forbedrer operationel effektivitet. Integrationen af POS med CRM-, ERP- og forsyningskædesystemer styrker yderligere datavisibiliteten på tværs af værdikæden. Efterhånden som konkurrencen intensiveres, stoler detailhandlere i stigende grad på analyseaktiverede POS-platforme for at levere personlige kundeoplevelser og strømline arbejdsstyring. Dette skift mod intelligente detailøkosystemer driver en robust efterspørgsel efter næste generations POS-terminaler, der er i stand til kontinuerlig databehandling og handlingsrettede indsigter.

Vigtige Tendenser & Muligheder

Hurtigt Skift mod Cloud-baserede og Mobile POS-løsninger

En vigtig tendens, der omformer markedet for detail-POS-terminaler, er den accelererende adoption af cloud-baserede og mobile POS-platforme. Cloud-POS-systemer muliggør fjernadgang, automatiske opdateringer, centraliseret datastyring og problemfri integration med e-handelsplatforme, hvilket gør dem ideelle til multi-butik operationer. Detailhandlere drager fordel af lavere startomkostninger, abonnementsbaseret prissætning og forbedret skalerbarhed. I mellemtiden åbner mobile POS-løsninger muligheder for mere fleksible butikslayouts, linjebrydende arbejdsgange og personlige kundeinteraktioner direkte på salgsområdet. Disse systemer letter hurtigere onboarding, forenklet vedligeholdelse og lettere forbindelse med tredjepartsapplikationer som loyalitetsprogrammer og lagerstyringsværktøjer. Efterhånden som detailhandlere søger agilitet og operationel effektivitet i et udviklende digitalt landskab, repræsenterer cloud og mobile POS betydelige vækstmuligheder.

- For eksempel udvidede Shopify sine cloud-baserede POS-muligheder i 2024, hvilket gjorde det muligt for detailhandlere at forene online og fysiske indkøbskurve, returneringer og lagerbeholdning gennem et enkelt cloud-dashboard.

Integration af AI, IoT og avanceret analyse i POS-systemer

Markedet oplever stærke muligheder drevet af integrationen af AI, IoT og avanceret analyse i POS-systemer. AI-drevne POS forbedrer efterspørgselsprognoser, automatiserer produktanbefalinger og styrker svindelopdagelse gennem realtids overvågning af afvigelser. IoT-aktiverede enheder forbinder POS med sensorer, smarte hylder og lagerstyringssystemer for at forbedre operationel synlighed og strømline lagerstyring. Detailhandlere adopterer i stigende grad POS-systemer, der indfanger adfærdsdata, hvilket muliggør personlige kampagner og dynamiske prisstrategier. Med avanceret analyse får virksomheder dybere indsigt i købsadfærd, butikspræstation og operationelle flaskehalse. Efterhånden som detailmiljøer bliver mere automatiserede og forbundne, udvides mulighederne for leverandører, der tilbyder intelligente, interoperable og analyse-drevne POS-økosystemer.

- For eksempel integrerer Walmarts AI- og computer-vision-baserede lager- og hyldeanalyssystemer, udvidet i 2024, med data fra POS i butikken for at optimere genopfyldning og reducere udsolgte varer.

Vigtige udfordringer

Høje implementerings- og opgraderingsomkostninger

En af de største udfordringer på markedet for detail-POS-terminaler er de betydelige omkostninger forbundet med installation, integration og opgraderinger. Detailhandlere, især små og mellemstore virksomheder, står ofte over for økonomiske begrænsninger, når de skal indføre moderne POS-systemer, der kræver nyt hardware, softwareabonnementer og medarbejdertræning. Overgangen fra ældre systemer til cloud-baserede eller digitalt avancerede POS involverer kompatibilitetsproblemer, sikkerhedsoverholdelse og potentiel nedetid under implementeringen. Kontinuerlige teknologiske fremskridt kræver yderligere periodiske opgraderinger, hvilket øger de langsigtede driftsomkostninger. Disse økonomiske og logistiske byrder kan bremse adoptionsraterne og afskrække mindre detailhandlere fra fuldt ud at udnytte avancerede POS-muligheder, på trods af deres langsigtede fordele.

Cybersikkerhedsrisici og bekymringer om databeskyttelse

Cybersikkerhed forbliver en betydelig udfordring, da POS-terminaler i stigende grad forbindes til cloud-platforme, digitale betalingssystemer og sammenkoblede detailnetværk. POS-systemer er sårbare over for malware-angreb, databrud og betalingskortsvindel, hvilket får detailhandlere til at investere kraftigt i avancerede sikkerhedsrammer. At sikre overholdelse af PCI-DSS, EMV-standarder og lokale databeskyttelsesregler tilføjer kompleksitet og omkostninger. Med stigende trusler rettet mod detailmiljøer kan selv et enkelt brud resultere i økonomiske tab, skader på omdømmet og regulatoriske sanktioner. At opretholde end-to-end kryptering, multifaktorautentifikation og kontinuerlig sikkerhedsovervågning bliver essentielt, men krævende, for detailhandlere, der driver store eller distribuerede POS-netværk.

Regional analyse

Nordamerika

Nordamerika dominerede markedet for detail-POS-terminaler i 2024 med en andel på 34,2%, drevet af hurtig teknologiadoption, høj udbredelse af digitale betalingssystemer og stærke investeringer i omnichannel-detailinfrastruktur. Store detailhandlere fortsætter med at implementere avanceret POS-hardware og cloud-baserede platforme for at forbedre transaktionshastighed, forbedre lagergennemsigtighed og understøtte kontaktløse betalinger. Tilstedeværelsen af førende løsningsudbydere og hyppige systemopgraderinger styrker yderligere den regionale vækst. Den stigende efterspørgsel efter mobile POS-løsninger i specialbutikker, fastfoodrestauranter og dagligvarebutikker bidrager betydeligt til markedsudvidelsen i USA og Canada.

Europa

Europa havde en andel på 26,8% af markedet for detail-POS-terminaler i 2024, understøttet af udbredt adoption af EMV-kompatible systemer, udvidelse af kontantløse betalingsøkosystemer og stærkt regulatorisk fokus på sikre transaktionsteknologier. Detailhandlere i Tyskland, Storbritannien, Frankrig og de nordiske lande integrerer i stigende grad cloud-baserede POS- og mobilitetsløsninger for at forbedre operationel effektivitet og forbedre betalingsoplevelser. Væksten drives også af stigende e-handelsindtrængning og omnichannel-strategier, der kræver problemfri POS-integration. Modernisering af ældre detailformater sammen med fortsat efterspørgsel efter digitale tegnebøger og kontaktløse betalinger fremmer yderligere markedsudvikling i regionen.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fremstod som den hurtigst voksende region med en andel på 28,9% i 2024, drevet af hurtig detailudvidelse, stigende forbrugeradoption af digitale betalinger og regeringsledede initiativer for kontantløse økonomier. Kina, Indien, Japan og markeder i Sydøstasien investerer kraftigt i POS-modernisering for at understøtte høje transaktionsvolumener og dynamiske detailformater. Implementeringen af mobile POS er særligt stærk på grund af omkostningseffektivitet og fleksibilitet. Den blomstrende e-handelssektor og øget integration af AI- og cloud-drevne POS-platforme accelererer yderligere væksten. Udvidelse af supermarkeder, dagligvarekæder og små detailvirksomheder fortsætter med at drive betydelig efterspørgsel i regionen.

Latinamerika

Latinamerika tegnede sig for en andel på 6,5% af markedet i 2024, med vækst drevet af forbedring af betalingsinfrastruktur, stigende smartphone-penetration og øget brug af digitale tegnebøger. Brasilien og Mexico fører den regionale adoption, da detailhandlere digitaliserer operationer og opgraderer forældede POS-systemer for at understøtte elektroniske betalinger og overholdelseskrav. Adoptionen af mobile POS accelererer blandt små og mellemstore detailhandlere på grund af overkommelighed og brugervenlighed. Økonomiske reformer, finansielle inklusionsinitiativer og modernisering af detailformater bidrager til en stabil markedsudvidelse, trods udfordringer relateret til sikkerhedsmæssige bekymringer og ujævn digital infrastruktur i regionen.

Mellemøsten & Afrika (MEA)

Mellemøsten & Afrika-regionen havde en andel på 3,6% i 2024, understøttet af fremkomsten af moderne detailformater, regeringsinitiativer, der fremmer kontantløse transaktioner, og voksende adoption af e-handel. UAE, Saudi-Arabien og Sydafrika er nøglebidragydere, der investerer i avancerede POS-systemer for at imødekomme den stigende forbrugerefterspørgsel efter digitale betalinger og problemfri betalingsoplevelser. Mobile POS-løsninger vinder indpas blandt SMV’er på grund af lave installationsomkostninger og forbedret fleksibilitet. Trods infrastrukturelle udfordringer i dele af Afrika fortsætter den igangværende modernisering af detailsektoren og udvidelsen af fintech-økosystemer med at åbne vækstmuligheder i hele MEA.

Markedssegmenteringer

Efter Produkt

Efter Komponent

- Hardware

- Software

- Service

Efter Anvendelse

- Varehuse

- Supermarkeder/hypermarkeder

- Lagre

- Døgnbutikker

- Discountbutikker

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for detail-POS-terminaler har et mangfoldigt og dynamisk konkurrencelandskab, formet af globale teknologileverandører, betalingsløsningsfirmaer og nye cloud-baserede POS-leverandører. Nøglespillere som Shopify Inc., Square, PayPal Zettle, Lightspeed, Clover, SumUp, NCR Corporation, Aptos, Cegid Group og Ctac NV driver innovation gennem avancerede betalingsteknologier, mobil POS-adoption og integrerede omnichannel-funktioner. Disse virksomheder fokuserer på at forbedre brugeroplevelsen, forbedre transaktionssikkerheden og levere skalerbare cloud-baserede platforme skræddersyet til detailhandlere af alle størrelser. Strategiske partnerskaber, produktopgraderinger og geografisk ekspansion forbliver centrale for at styrke markedspositionen. Leverandører investerer i stigende grad i AI-aktiverede analyser, kontaktløse betalingsstøtte og problemfri integration med detailstyringssystemer for at differentiere deres tilbud. Efterhånden som konkurrencen intensiveres, prioriterer leverandører fleksible prismodeller og abonnementsbaserede løsninger for at tiltrække små og mellemstore virksomheder, mens store detailhandlere søger robuste, virksomhedsgrad POS-økosystemer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Cegid Group

- PayPal Zettle

- Aptos (Goldman Sachs Merchant Banking Division)

- Square

- Ctac NV

- Lightspeed

- NCR Corporation

- SumUp

- Clover

- Shopify Inc.

Seneste Udviklinger

- I december 2025 indgik PAX Technology et strategisk partnerskab med Wink for at tilføje multimodal biometrisk autentifikation (ansigt, håndflade eller stemme-ID) til PAX’s Android betalingsterminaler med det formål at levere hurtigere, håndfri og mere sikre betalinger.

- I november 2025 lancerede ToneTag RetailPOD 3.0, en AI-aktiveret betalingsterminal designet til at “tale, transagere og sælge,” hvilket signalerer en nyfortolket POS-oplevelse for detailbutikker.

- I august 2025 annoncerede PAX Global (moderselskab til PAX Technology), at deres australske RKI-service opnåede PCI PIN-certificering, hvilket styrkede deres betaling-sikkerhedstilbud og værdiskabende tjenester på det Asien-Stillehavsområdets POS-marked.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Komponent, Anvendelse, og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil opleve en stabil adoption af cloud-baserede og mobile POS-platforme på tværs af globale detailmiljøer.

- Integration af AI og analyser vil styrke beslutningstagning i realtid og personlig kundeengagement.

- Adoption af kontaktløse og digitale betalinger vil fortsætte med at accelerere, hvilket driver opgraderinger til avancerede POS-systemer.

- Detailhandlere vil i stigende grad erstatte ældre infrastruktur med forenede omnichannel POS-økosystemer.

- Mobile POS-løsninger vil ekspandere hurtigt i nærbutikker, fastfoodrestauranter og små detailformater.

- Forbedrede cybersikkerhedsrammer vil blive essentielle, efterhånden som digitale transaktioner og datamængder øges.

- POS-leverandører vil fokusere på modulære, skalerbare og abonnementsbaserede implementeringsmodeller.

- IoT og forbundne detailteknologier vil forbedre automatisering, lagerstyring og operationel synlighed.

- Udviklingsregioner vil opleve stærk vækst på grund af stigende digitalisering og ekspanderende organiseret detailhandel.

- Strategiske partnerskaber mellem betalingsudbydere og POS-leverandører vil omforme markedsinnovation og konkurrenceevne.