Global og Brasilien Strategikonsulentmarkedet efter servicetype (Strategi og drift, Finansiel rådgivning, Human Capital rådgivning, Andre specialiserede strategitjenester); Efter konsulentmodeller (Projektbaseret rådgivning, Retainer-baseret rådgivning, Agile rådgivning); Efter kundetype (Virksomhedskunder, Regeringsrådgivning, Nonprofit og NGO rådgivning); Efter slutbrugerindustri (IT og telekommunikation, Detailhandel og e-handel, Sundhedspleje, Andre slutbrugerindustrier); Efter region – Vækst, andel, muligheder og konkurrenceanalyse, 2024 – 2032

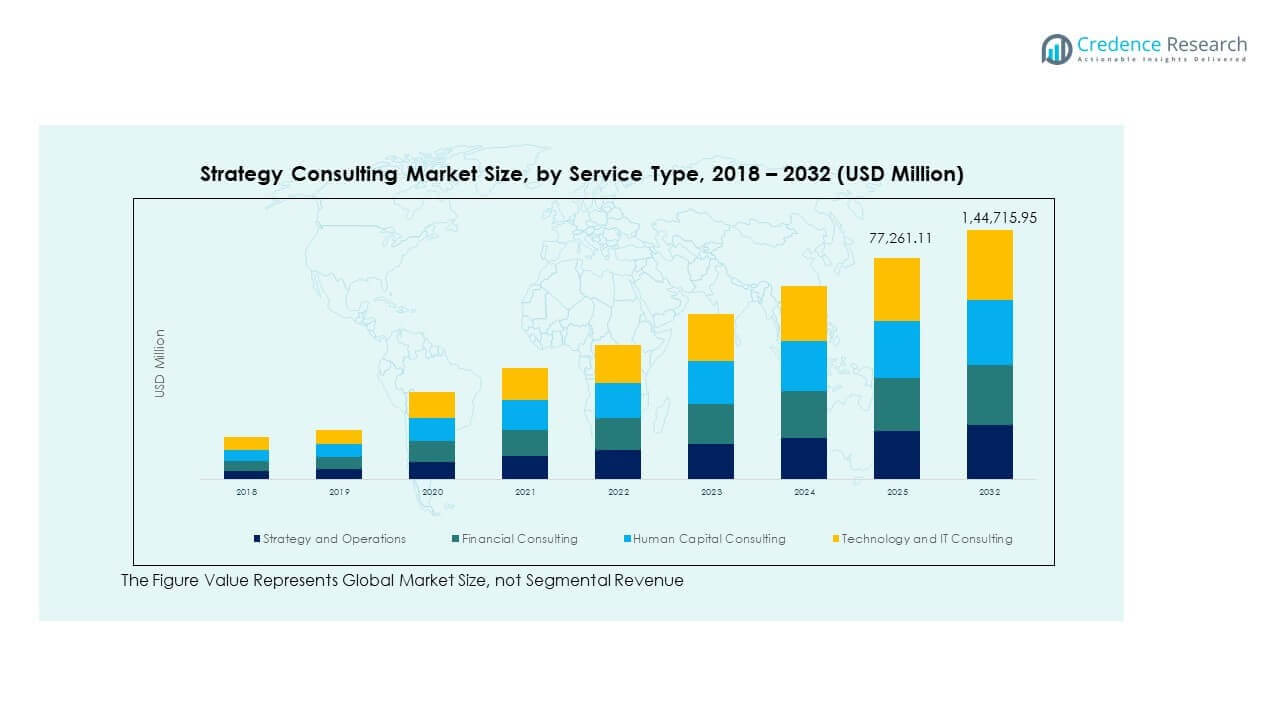

Det globale og brasilianske strategikonsulentmarked blev værdsat til USD 53.600,00 millioner i 2018 til USD 70.999,00 millioner i 2024 og forventes at nå USD 1.44.715,95 millioner i 2032, med en CAGR på 9,38% i prognoseperioden.

RAPPORTATTRIBUT

DETALJER

Historisk periode

2020-2023

Basisår

2024

Prognoseperiode

2025-2032

Globalt og brasiliansk strategikonsulentmarked størrelse 2024

USD 70.999,00 millioner

Globalt og brasiliansk strategikonsulentmarked, CAGR

9,38%

Globalt og brasiliansk strategikonsulentmarked størrelse 2032

USD 1.44.715,95 millioner

Markedsvæksten drives af stigende forretningskompleksitet på tværs af industrier. Virksomheder står over for pres fra digital forandring og behov for omkostningskontrol. Ledelsesteam søger klar retning for vækst og omstrukturering. Strategikonsulenter støtter fusioner, markedsindtrængning og porteføljebeslutninger. Datadrevet planlægning styrker beslutningskvaliteten for ledere. Efterspørgslen stiger også fra private equity-aktiviteter og transformationsprogrammer. Virksomheder værdsætter ekstern perspektiv for objektiv analyse. Regulatoriske ændringer øger behovet for struktureret planlægning. Langsigtet værdiskabelse forbliver et centralt fokus.

Regional præstation viser stærk variation på tværs af markeder. Nordamerika fører på grund af modne virksomheder og højt konsulentforbrug. USA driver efterspørgslen gennem storskala transformationsprojekter. Europa følger med stabil adoption blandt multinationale virksomheder. Asien og Stillehavet vokser hurtigt på grund af udvidelsen af regionale virksomheder. Kina og Indien viser stærk efterspørgsel fra digitalt strategiarbejde. Latinamerika vokser støt, ledet af Brasilien. Mellemøsten og Afrika viser gradvis adoption gennem reformer.

Markedsindsigt:

Det globale og brasilianske marked for strategirådgivning blev værdisat til 53.600,00 millioner USD i 2018, nåede 70.999,00 millioner USD i 2024 og forventes at ramme 144.715,95 millioner USD i 2032, med en CAGR på 9,38%, hvilket afspejler en vedvarende efterspørgsel efter strategiske rådgivningstjenester af høj værdi.

Nordamerika, Asien og Stillehavet samt Europa dominerer tilsammen markedet med andele på omkring 34,4%, 32,6% og 23,9%, drevet af modne virksomheder, store transformationsprogrammer og en stærk tilstedeværelse af globale konsulentfirmaer.

Asien og Stillehavet er den hurtigst voksende region med en CAGR på 10,5% og en andel på over 30%, understøttet af hurtig virksomhedsekspansion, digital adoption og stigende efterspørgsel fra Kina og Indien.

Regional andelsfordeling viser en klar koncentration i udviklede og højvækstøkonomier, hvor Nordamerika og Asien og Stillehavet tegner sig for mere end to tredjedele af den samlede efterspørgsel på grund af omfanget og kompleksiteten af forretningsdriften.

Fremvoksende regioner som Latinamerika, Mellemøsten og Afrika har tilsammen under 15% andel, hvilket afspejler en mindre men støt voksende konsulentadoption drevet af reformer, moderniseringsindsatser og voksende privatsektoraktivitet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Stigende behov for virksomhedsomfattende strategisk transformation og præstationsjustering

Organisationer står over for konstant pres for at tilpasse forretningsmodeller. Digital disruption omformer konkurrencepositionering på tværs af sektorer. Ledere kræver klare køreplaner for vækst og effektivitet. Konsulenter vejleder i porteføljeoptimering og redesign af driftsmodeller. Strategifirmaer støtter fusioner, frasalg og turnaround-planlægning. Bestyrelser stoler på ekstern ekspertise for objektive indsigter. Behovet for risikostyring driver strukturerede strategiske gennemgange. Det globale og brasilianske marked for strategirådgivning nyder godt af denne efterspørgsel.

Øget kompleksitet i virksomheders beslutningstagning og konkurrenceprægede landskaber

Markeder viser højere volatilitet og kortere planlægningscyklusser. Ledere administrerer forskellige geografier og produktlinjer. Dataoverbelastning komplicerer strategisk klarhed for ledelsesteam. Konsulenter oversætter analyse til handlingsrettede prioriteter. Virksomheder er afhængige af scenarieplanlægning for usikre resultater. Konkurrencebenchmarking understøtter informerede investeringsvalg. Strategirådgivere hjælper med at tilpasse vision med udførelse. Denne kompleksitet opretholder langsigtet konsulentefterspørgsel.

For eksempel anvender Boston Consulting Group proprietære scenarieplanlægnings- og konkurrencebenchmarking-rammer på tværs af globale kunder, hvilket understøtter beslutninger om multimarkedsporteføljer og kapitalallokeringsprioriteter midt i ustabile forretningsforhold.

Udvidelse af digital transformation og teknologidrevet forretningsstrategi

Teknologi omformer værdikæder og modeller for kundedeltagelse. Virksomheder søger vejledning om digitale investeringsprioriteter. Strategikonsulenter forbinder teknologiadoption med forretningsmål. Cloud, analyse og automatisering former virksomhedsdagsordener. Ledere forventer målbare afkast fra transformationsprogrammer. Eksterne rådgivere reducerer eksekveringsrisiko. Strategiske teknologikøreplaner får fokus på bestyrelsesniveau. Efterspørgslen forbliver stabil på tværs af industrier.

For eksempel understøtter Accenture Strategy kunder med cloud-, data- og automatiseringsplaner gennem Accentures udvidede data- og AI-arbejdsstyrke på omkring 77.000 fagfolk fra regnskabsåret 2025, der opererer under sin Reinvention Services-model, som integrerer strategi, teknologi og drift for at indlejre AI på tværs af virksomhedstransformationsprogrammer.

Øget Aktivitet Inden For Private Equity Og Behov For Porteføljeoptimering

Private equity-firmaer kræver hurtige værdiskabelsesstrategier. Porteføljeselskaber har brug for klare vækst- og exitplaner. Konsulenter understøtter due diligence og integrationsstrategi. Operationelle forbedringer driver mål for marginekspansion. Strategiske gennemgange hjælper med at identificere skaleringsmuligheder. Rådgivere assisterer ledelsesskift efter opkøb. Performance-tracking understøtter investorernes tillid. Denne aktivitet forstærker konsulenternes relevans.

Markedstendenser:

Skift Mod Resultatorienterede Og Værdibaserede Konsulentengagementmodeller

Kunder forventer målbar forretningspåvirkning fra rådgivningsarbejde. Honorarstrukturer tilpasses præstationsmilepæle. Konsulenter fokuserer på eksekveringsstøtte, ikke kun rådgivning. Strategiprojekter inkluderer implementeringstilsyn. Kunder foretrækker kortere, fokuserede engagementer. Intern kapacitetsopbygning får større betydning. Værdirealisering rammer former projektets omfang. Det globale og brasilianske strategikonsulentmarked afspejler dette skift.

For eksempel rapporterer Bain & Company brancheførende Net Promoter Scores fra kunder, ofte nævnt som mere end dobbelt så høje som store konkurrenters, hvilket fremhæver stærk overensstemmelse mellem rådgivningsarbejde og realiseret kundeværdi.

Stigende Efterspørgsel Efter Branche-Specifik Og Sektor-Fokuseret Strategiekspertise

Kunder foretrækker konsulenter med dyb sektorkendskab. Generiske rammer viser begrænset relevans i dag. Brancheekspertise forbedrer strategisk nøjagtighed. Sektorledede praksisser opnår stærkere kundetillid. Sundhed, energi og finansielle tjenester driver efterspørgslen. Lokal markedindsigt understøtter bedre resultater. Firmaer investerer i specialiserede rådgivningsteams. Denne tendens omformer konkurrencemæssig positionering.

Integration Af Avanceret Analyse I Kerneudvikling Af Strategi

Datadrevet strategi opnår stærk accept blandt ledere. Prædiktive modeller understøtter investeringsbeslutninger. Konsulenter integrerer analyse i strategisk planlægning. Realtidsdashboards forbedrer overvågningsdisciplin. Evidensbaserede indsigter reducerer strategisk risiko. Kunder værdsætter gennemsigtighed i antagelser. Analytisk stringens styrker konsulenternes troværdighed. Adoption fortsætter på tværs af regioner.

For eksempel integrerer BCG avancerede analyse- og AI-kapaciteter gennem BCG X, en global tech-build division dannet ved at kombinere GAMMA, Digital Ventures og Platinion, der samler mere end 3.000 teknologi- og dataspecialister, som understøtter strategi- og transformationsengagementer.

Vækst Af Hybridkonsulentmodeller, Der Kombinerer Lokale Og Globale Teams

Firmaer blander global ekspertise med lokal markedindsigt. Grænseoverskridende samarbejde forbedrer løsningens relevans. Kunder forventer kulturelt tilpassede anbefalinger. Hybrid levering reducerer projekttidslinjer. Vidensoverførsel bliver mere effektiv. Regionale knudepunkter understøtter ensartet kvalitet. Brasilien ser stærk adoption af denne model. Operationel fleksibilitet definerer moderne konsulentlevering.

Analyse af Markedsudfordringer:

Høje Kundeforventninger Og Pres For At Demonstrere Målbar Strategisk Indflydelse

Kunder kræver hurtigere og synlige resultater fra konsulenter. Strategiprojekter står over for intens præstationskontrol. Langsigtede resultater er svære at kvantificere. Budgetgodkendelser afhænger af tidligere succesmål. Konsulenter oplever pres for at retfærdiggøre premiumgebyrer. Uoverensstemmelser i forventningerne risikerer kundetilfredshed. Intern modstand fra klienter kan begrænse udførelsessucces. Det Globale og Brasilianske Strategikonsulentmarked navigerer i disse pres.

Talentfastholdelse Og Stigende Konkurrence Fra Interne Strategiteams

Topkonsulenter står over for høje frafaldsrater globalt. Virksomheder opbygger interne strategienheder. Interne teams reducerer afhængigheden af eksterne rådgivere. Konsulentfirmaer konkurrerer om specialiseret talent. Videnskontinuitet bliver en udfordring. Uddannelsesomkostninger øger den operationelle byrde. Brandets omdømme påvirker ansættelsesresultater. Disse faktorer påvirker langsigtet skalerbarhed.

Markedsmuligheder:

Udvidelse Af Efterspørgsel Efter Strategikonsulenttjenester Blandt Mellemstore Og Nye Virksomheder

Mellemstore virksomheder søger strukturerede vækststrategier. Udvidelsesplaner kræver professionel strategisk vejledning. Konsulenter tilpasser omkostningseffektive rådgivningsmodeller. Digitale værktøjer muliggør skalerbar servicelevering. Nye virksomheder værdsætter ekstern validering. Vækstfasevirksomheder mangler intern strategisk dybde. Dette segment tilbyder uudnyttet potentiale. Det Globale og Brasilianske Strategikonsulentmarked får nye kunder.

Øget Fokus På Bæredygtighed, ESG Og Langsigtede Værdiskabelsesstrategier

Bæredygtighed former virksomhedens strategiske prioriteter. Virksomheder søger ESG-tilpassede vækstrammer. Konsulenter integrerer bæredygtighed i kernestrategien. Regulatorisk pres øger efterspørgslen efter struktureret planlægning. Langsigtet værdiskabelse får investorernes opmærksomhed. Strategirådgivere understøtter overgangsplanlægning. ESG-strategi bliver et fokus på bestyrelsesniveau. Dette område tilbyder stærkt vækstpotentiale.

Analyse af Markedssegmentering:

Efter tjenestetype afspejler forskellige strategiske behov på tværs af organisationer. Strategi og drift fører an på grund af stærk efterspørgsel efter vækstplanlægning, omkostningsoptimering og præstationsforbedring. Finansiel rådgivning understøtter kapitalstrukturoptimering, risikostyring og omstruktureringsinitiativer. Human kapital rådgivning fokuserer på arbejdsstyrkestrategi, ledelsesjustering og produktivitetsforbedring. Andre specialiserede strategitjenester adresserer digital transformation, bæredygtighedsstrategi og innovationsplanlægning. Denne segmentering fremhæver bredden af rådgivningsefterspørgsel. Hver tjeneste understøtter forskellige stadier af virksomhedens beslutningstagning. Efterspørgslen varierer efter branchens modenhed og markedsforhold.

Ved at konsultere modeller, dominerer projektbaseret rådgivning på grund af dens klare omfang og definerede resultater. Organisationer foretrækker denne model til transformationsprogrammer og markedsindgangsplaner. Retainer-baseret rådgivning understøtter langsigtet strategisk tilpasning og kontinuerlige rådgivningsbehov. Store virksomheder stoler på denne model for løbende beslutningsstøtte. Agile rådgivning får relevans, hvor hastighed og fleksibilitet betyder noget. Det passer til hurtigt skiftende sektorer og innovationsdrevne strategier. Denne blanding afspejler udviklende kunde-forventninger. Valg af model påvirker engagementets dybde og varighed.

For eksempel har PwC rådgivet medicinalfirmaer om optimering af FoU-driftmodeller og regulatorisk strategi, hvilket hjælper med at forbedre pipeline-effektivitet, klinisk udviklingsstyring og parathed til regulatorisk gennemgang, som nævnt i brancheanalyser og PwC sundhedsindsigter.

Ved kundetype repræsenterer virksomhedskunder den største andel af efterspørgslen. Private virksomheder kræver hyppige strategigennemgange for at forblive konkurrencedygtige. Regeringsrådgivning understøtter politikudførelse, offentlig sektor reform og effektivitetsprogrammer. Offentlige institutioner stoler på strukturerede strategiske rammer. Nonprofit- og NGO-rådgivning fokuserer på missionsjustering og ressourceeffektivitet. Disse organisationer søger effekt-drevet strategistøtte. Hver kundetype følger forskellige beslutningscyklusser. Rådgivningsmetoder varierer tilsvarende.

For eksempel har Oliver Wyman støttet offentlige sundhedsmyndigheder med sundhedsindkøbsstrategi, med fokus på forsyningskædeeffektivitet, omkostningskontrol og optimering af indkøb på tværs af medicinske varer og tjenester.

Ved slutbrugerindustri, fører IT og telekommunikation på grund af hurtige teknologiske skift. Virksomheder søger vejledning om digitale investeringer og konkurrencepositionering. Detailhandel og e-handel er afhængige af strategi for ekspansion og kanaloptimering. Sundhedssektoren driver efterspørgslen gennem systemreform og behov for omkostningsstyring. Andre slutbrugerindustrier adopterer rådgivning baseret på konkurrence og regulering. Sektordynamik former rådgivningsomfang. Brancheekspertise forbedrer strategiske resultater.

Segmentering:

Ved servicetype

Strategi og Operationer

Finansiel Rådgivning

Human Capital Rådgivning

Andre Specialiserede Strategitjenester

Ved rådgivningsmodeller

Projektbaseret Rådgivning

Retainer-baseret Rådgivning

Agil Rådgivning

Ved kundetype

Virksomhedskunder

Regeringsrådgivning

Nonprofit- og NGO-rådgivning

Ved slutbrugerindustri

IT og Telekommunikation

Detailhandel og E-handel

Sundhedssektoren

Andre Slutbrugerindustrier

Ved region

Nordamerika

Europa

Asien og Stillehavet

Latinamerika

Mellemøsten og Afrika

Brasilien

Regional Analyse:

Nordamerika Regional Analyse

Markedet for Global og Brasilien Strategikonsulent i Nordamerika blev vurderet til USD 18.652,80 millioner i 2018 til USD 24.394,83 millioner i 2024 og forventes at nå USD 49.652,30 millioner i 2032, med en CAGR på 9,4% i prognoseperioden, og holder omkring 34,4% markedsandel. Nordamerika fører på grund af modne virksomheder og højt rådgivningsforbrug. USA driver stærk efterspørgsel fra store virksomheder. Virksomheder søger strategisk støtte til digital skalering og omkostningskontrol. Strategiske gennemgange på bestyrelsesniveau forbliver hyppige. Aktivitet inden for private equity opretholder konsulentefterspørgsel. Sektormangfoldighed understøtter stabil indtægtsstrøm. Teknologi og sundhedspleje dominerer engagementer. Canada tilføjer stabil offentlig og privat efterspørgsel.

Europa Regional Analyse

Markedet for Global og Brasilien Strategikonsulent i Europa blev vurderet til USD 14.096,80 millioner i 2018 til USD 17.946,60 millioner i 2024 og forventes at nå USD 34.551,32 millioner i 2032, med en CAGR på 8,6% i prognoseperioden, og tegner sig for næsten 25,3% andel. Europa viser stærk efterspørgsel fra multinationale virksomheder. Tyskland, Storbritannien og Frankrig leder adoptionen. Strategifokus centrerer sig om omstrukturering og vækstbalance. Regulatoriske ændringer former rådgivningsomfanget. Bæredygtighedsstrategi vinder indpas på tværs af sektorer. Offentlige reformer understøtter brugen af konsulenter. Kompleksitet på tværs af grænser øger efterspørgslen. Lokal ekspertise forbedrer udførelseskvaliteten.

Asien og Stillehavet Regional Analyse

Markedet for Global og Brasilien Strategikonsulent i Asien og Stillehavet blev vurderet til USD 15.490,40 millioner i 2018 til USD 21.288,75 millioner i 2024 og forventes at nå USD 47.220,93 millioner i 2032, med en CAGR på 10,5% i prognoseperioden, hvilket repræsenterer omkring 30,0% andel. Asien og Stillehavet registrerer den hurtigste væksttakt. Kina og Indien fører på grund af forretningsudvidelse. Digital transformation driver strategisk efterspørgsel. Familieejede virksomheder søger formel planlægningsstøtte. Markedsindgangsstrategi forbliver et centralt fokus. Regional konkurrence øger rådgivningsbehov. Teknologi og detailhandel fremmer adoption. Lokale partnerskaber forbedrer leveringsdybden.

Latinamerika Regional Analyse

Markedet for Global og Brasilien Strategikonsulent i Latinamerika blev vurderet til USD 3.376,80 millioner i 2018 til USD 4.429,63 millioner i 2024 og forventes at nå USD 8.374,71 millioner i 2032, med en CAGR på 8,4% i prognoseperioden, og holder omkring 6,2% andel. Brasilien fører den regionale efterspørgsel. Virksomheder søger effektivitet og vækstvejledning. Økonomiske reformer former strategibehov. Offentlig sektor konsulentvirksomhed understøtter moderniseringsmål. Forbruger- og energisektorer driver projekter. Lokal ekspertise forbedrer relevansen. Budgetfølsomhed påvirker engagementmodeller. Langsigtet potentiale forbliver stærkt.

Mellemøsten Regional Analyse

Størrelsen på markedet for strategi-rådgivning i Mellemøsten Global og Brasilien blev vurderet til 1.125,60 millioner USD i 2018 til 1.320,12 millioner USD i 2024 og forventes at nå 2.186,01 millioner USD i 2032, med en CAGR på 6,6% i prognoseperioden, hvilket udgør næsten 1,9% andel. Efterspørgslen fokuserer på diversificeringsdagsordener. Regeringsledede programmer driver strategiarbejde. Energiovergang former rådgivningsomfanget. Store offentlige projekter kræver planlægningsstøtte. Regionale knudepunkter tiltrækker globale virksomheder. Privatsektorens adoption vokser støt. Lokale reguleringer påvirker engagementets design. Langsigtede reformer opretholder efterspørgslen.

Afrika Regional Analyse

Størrelsen på markedet for strategi-rådgivning i Afrika Global og Brasilien blev vurderet til 857,60 millioner USD i 2018 til 1.619,06 millioner USD i 2024 og forventes at nå 2.730,68 millioner USD i 2032, med en CAGR på 6,3% i prognoseperioden, hvilket repræsenterer omkring 2,3% andel. Afrika viser gradvis markedsudvidelse. Efterspørgslen kommer fra offentlige sektorreformer. Infrastruktur og telekommunikation driver rådgivningsbehov. Multinationale selskaber søger indgangsstrategier. Kompetenceudvikling understøtter brugen af rådgivning. Budgetbegrænsninger påvirker projektets omfang. Regionale forskelle former efterspørgsmønstre. Langsigtede vækstudsigter forbliver positive.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Det globale og brasilianske marked for strategi-rådgivning viser høj konkurrenceintensitet med stærk global og regional deltagelse. Ledende virksomheder konkurrerer gennem dyb brancheekspertise og adgang på bestyrelsesniveau. Globale aktører som McKinsey, BCG og Bain dominerer komplekse transformationsmandater. Disse virksomheder fokuserer på datadrevet strategi og eksekveringsstøtte. Store konsulentfirmaer integrerer teknologi og analyse for at styrke differentieringen. Mellemstore virksomheder konkurrerer på fleksibilitet og sektorfokus. Regionale konsulentfirmaer udnytter lokal viden og reguleringsindsigt. Prisdiciplin og leveringshastighed former kundernes valg. Talentkvalitet forbliver en vigtig konkurrencefaktor. Virksomheder investerer i kapacitetsopbygning for at fastholde kunder. Partnerskaber forbedrer geografisk rækkevidde og service dybde. Konkurrencepositionering afhænger af tillid, resultater og langsigtede relationer.

Seneste Udviklinger:

I maj 2025 dannede Bain & Company et globalt partnerskab med Palantir for at forbedre AI-produktiviteten gennem avancerede platforme, annonceret ved at kombinere Bains brancheekspertise med Palantirs AI-systemer til klienttransformation på tværs af sektorer. Dette samarbejde sigter mod strategiske forretningsresultater på det globale strategikonsulentmarked ved at muliggøre hurtigere AI-adoption.

I marts 2025 integrerede EY-Parthenon EY’s Strategy & Transactions-team, der udvidede fra kerne-strategi og M&A-tjenester til at inkludere finansiel rådgivning, performanceforbedring og forretningstransformation, mens de investerede $250 millioner i AI-værktøjer med partnere som Microsoft og OpenAI.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Servicetype, Konsulentmodeller, Klienttype og Slutbrugerindustri. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter:

Virksomheder vil øge afhængigheden af eksterne rådgivere til at håndtere hurtige forretningsmodelskift.

Efterspørgslen efter strategikonsulenttjenester vil stige med igangværende digitale og operationelle transformationsprogrammer.

Virksomheder vil søge rådgivere, der kombinerer strategidesign med eksekveringstilsyn.

Analysebaseret beslutningsstøtte vil forme fremtidige konsulentengagementstrukturer.

Bæredygtighed og ESG-strategi vil få større betydning i langsigtede rådgivningsmandater.

Agile og hybride konsulentmodeller vil få bredere kundetilslutning på tværs af sektorer.

Mellemstore virksomheder vil fremstå som en stærkere efterspørgselsbase for strategiske rådgivningstjenester.

Offentlige sektorreformer vil skabe vedvarende behov for politik- og eksekveringsrådgivning.

Regionale konsulentfirmaer vil udvide gennem partnerskaber med globale aktører.

Talentudvikling og sektorspecialisering vil definere konkurrencefordel fremadrettet.

KAPITEL NR. 11 : VIRKSOMHEDSPROFILER 87

11.1. Bain and Company 87

11.1.1. Virksomhedsoverblik 87

11.1.2. Serviceportefølje 87

11.1.3. SWOT-analyse 87

11.1.4. Forretningsstrategi 88

11.1.5. Finansielt overblik 88

11.2. The Boston Consulting Group 89

Liste over figurer

FIG NR. 1. Global strategikonsulentmarkedets indtægter, 2018 – 2032 (USD Million) 24

FIG NR. 2. Porters fem kræfter analyse for globalt strategikonsulentmarked 30

FIG NR. 3. Strategikonsulentmarkedets indtægtsandel, efter service, 2023 & 2032 34

FIG NR. 4. Markedets attraktivitet analyse, efter service 35

FIG NR. 5. Inkrementel indtægtsvækstmulighed efter service, 2024 – 2032 35

FIG NR. 6. Strategikonsulentmarkedets indtægter, efter service, 2018, 2023, 2027 & 2032 36

FIG NR. 7. Global strategikonsulentmarked for strategi og operationer, indtægter (USD Million) 2018 – 2032 37

FIG NR. 8. Global strategikonsulentmarked for finansiel rådgivning, indtægter (USD Million) 2018 – 2032 39

FIG NR. 9. Global strategikonsulentmarked for Human Capital Consulting, indtægter (USD Million) 2018 – 2032 41

FIG NR. 10. Global strategikonsulentmarked for servicetype 4, indtægter (USD Million) 2018 – 2032 43

FIG NR. 11. Strategikonsulentmarkedets indtægtsandel, efter konsulentmodeller, 2023 & 2032 46

FIG NR. 12. Markedets attraktivitet analyse, efter konsulentmodeller 47

FIG NR. 13. Inkrementel indtægtsvækstmulighed efter konsulentmodeller, 2024 – 2032 47

FIG NR. 14. Strategikonsulentmarkedets indtægter, efter konsulentmodeller, 2018, 2023, 2027 & 2032 48

FIG NR. 15. Global strategikonsulentmarked for projektbaseret rådgivning, indtægter (USD Million) 2018 – 2032 49

FIG NR. 16. Global strategikonsulentmarked for abonnementsbaseret rådgivning, indtægter (USD Million) 2018 – 2032 51

FIG NR. 17. Global strategikonsulentmarked for agile rådgivning, indtægter (USD Million) 2018 – 2032 53

FIG NR. 18. Strategikonsulentmarkedets indtægtsandel, efter klienttype, 2023 & 2032 56

FIG NR. 19. Markedets attraktivitet analyse, efter klienttype 57

FIG NR. 20. Inkrementel indtægtsvækstmulighed efter klienttype, 2024 – 2032 57

FIG NR. 21. Strategikonsulentmarkedets indtægter, efter klienttype, 2018, 2023, 2027 & 2032 58

FIG NR. 22. Global strategikonsulentmarked for virksomhedsklienter, indtægter (USD Million) 2018 – 2032 59

FIG NR. 23. Global strategikonsulentmarked for offentlig rådgivning, indtægter (USD Million) 2018 – 2032 61

FIG NR. 24. Global strategikonsulentmarked for nonprofit og NGO rådgivning, indtægter (USD Million) 2018 – 2032 63

FIG NR. 25

Anmod om en gratis prøve

We prioritize the confidentiality and security of your data. Our promise: your information remains private.

Ready to Transform Data into Decisions?

Anmod om din prøverapport og begynd din rejse med informerede valg

Leverer det strategiske kompas til industriens titaner.

Ofte stillede spørgsmål:

Hvad er den nuværende markedsstørrelse for det globale og brasilianske strategikonsulentmarked, og hvad er den forventede størrelse i 2032?

Det globale og brasilianske marked for strategisk rådgivning blev værdiansat til 70.999,00 millioner USD i 2024. Det forventes at nå 144.715,95 millioner USD i 2032, hvilket afspejler en stærk langsigtet vækst.

Hvilken sammensat årlig vækstrate forventes det, at det globale og brasilianske strategikonsulentmarked vil vokse med mellem 2024 og 2032?

Det globale og brasilianske marked for strategisk rådgivning forventes at vokse med en årlig vækstrate på 9,38% i prognoseperioden. Denne vækst afspejler stigende kompleksitet i virksomheder og afhængighed af rådgivning.

Hvilket segment af det globale og brasilianske strategikonsulentmarked havde den største andel i 2024?

Strategi- og driftsrådgivning havde den største andel i det globale og brasilianske strategirådgivningsmarked. Efterspørgslen forblev stærk på grund af fokus på vækstplanlægning og effektivitet.

Hvad er de primære faktorer, der driver væksten i det globale og brasilianske strategikonsulentmarked?

Væksten i det globale og brasilianske strategikonsulentmarked kommer fra digital transformation, konkurrencepres og hyppige behov for strategisk omstilling på tværs af industrier.

Hvem er de førende virksomheder på det globale og brasilianske strategikonsulentmarked?

Nøglespillere i det globale og brasilianske strategikonsulentmarked inkluderer McKinsey & Company, Bain & Company, Boston Consulting Group, Deloitte Strategy og Accenture Strategy.

Hvilken region havde den største andel af det globale og brasilianske strategikonsulentmarked i 2024?

Nordamerika havde den største andel af det globale og brasilianske strategikonsulentmarked i 2024 på grund af modne virksomheder og høje rådgivningsudgifter.

About Author

Rajdeep Kumar Deb

Lead Analyst – Consumer & Finance

Rajdeep brings a decade of consumer goods and financial services insight to strategic market analysis.

The glassware market size was valued at USD 18,758.6 million in 2024 and is expected to reach USD 28,570.99 million by 2032, registering a CAGR of 5.4% during the forecast period.

The men beard care market was valued at USD 23889 million in 2024 and is projected to reach USD 40739.19 million by 2032, growing at a CAGR of 6.9% during the forecast period.

The e-commerce apparel market size was valued at USD 789,448.6 million in 2024 and is expected to reach USD 1,267,789 million by 2032, registering a CAGR of 6.1% during the forecast period.

The food manufacturing software market size was valued at USD 7,559.34 million in 2024 and is expected to reach USD 12,361.1 million by 2032, registering a CAGR of 6.34% during the forecast period.

The travel toiletry market was valued at USD 8,889 million in 2024. The market is projected to reach USD 19,192.52 million by 2032. Growth is expected at a CAGR of 10.1% during the forecast period.

The snack bag market was valued at USD 56,769 million in 2024. The market is projected to reach USD 81,350.77 million by 2032. Growth is expected at a CAGR of 4.6% during the forecast period.

The organic vegan face cream market was valued at USD 3,439 million in 2024. The market is projected to reach USD 5,820.38 million by 2032. Growth will occur at a CAGR of 6.8% during the forecast period.

The baby skincare market size was valued at USD 16,834.93 million in 2024 and is expected to reach USD 27,117.15 million by 2032, registering a CAGR of 6.14% during the forecast period.

The baby drinking water market size was valued at USD 40,968.6 million in 2024 and is expected to reach USD 97,170.1 million by 2032, registering a CAGR of 11.4% during the forecast period.

The baby cleaning products market size was valued at USD 5,356.15 million in 2024 and is expected to reach USD 7,853.38 million by 2032, registering a CAGR of 4.9% during the forecast period.

Food Processing And Handling Equipment Market size was valued USD 89963.2 million in 2024 and is anticipated to reach USD 182439.31 million by 2032, at a CAGR of 9.24% during the forecast period.

Automated Blinds and Shades Market size was valued USD 1977 million in 2024 and is anticipated to reach USD 5484.3 million by 2032, at a CAGR of 13.6% during the forecast period.

Licensmulighed

The report comes as a view-only PDF document, optimized for individual clients. This version is recommended for personal digital use and does not allow printing. Use restricted to one purchaser only.

$4999

To meet the needs of modern corporate teams, our report comes in two formats: a printable PDF and a data-rich Excel sheet. This package is optimized for internal analysis. Unlimited users allowed within one corporate location (e.g., regional office).

$5999

The report will be delivered in printable PDF format along with the report’s data Excel sheet. This license offers 100 Free Analyst hours where the client can utilize Credence Research Inc. research team. Permitted for unlimited global use by all users within the purchasing corporation, such as all employees of a single company.

Thank you for the data! The numbers are exactly what we asked for and what we need to build our business case.

Materialeforsker (privacy requested)

The report was an excellent overview of the Industrial Burners market. This report does a great job of breaking everything down into manageable chunks.