Markedsoversigt

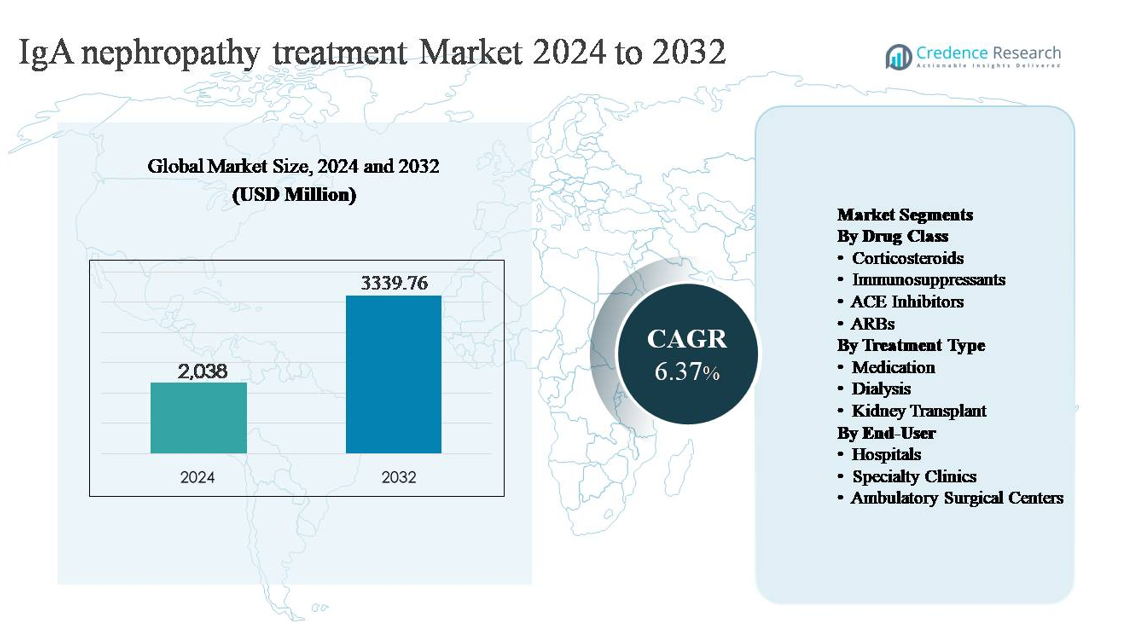

Markedet for behandling af IgA-nefropati blev vurderet til USD 2.038 millioner i 2024 og forventes at nå USD 3.339,76 millioner i 2032, med en sammensat årlig vækstrate (CAGR) på 6,37% i løbet af prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for behandling af IgA-nefropati 2024 |

USD 2.038 millioner |

| IgA-nefropati behandlingsmarked, CAGR |

6,37% |

| Markedsstørrelse for behandling af IgA-nefropati 2032 |

USD 3.339,76 millioner |

Markedet for behandling af IgA-nefropati ledes af en blanding af globale farmaceutiske giganter og specialiserede biopharma-virksomheder med fokus på nyre- og immunmedierede sygdomme. Nøglespillere inkluderer Novartis AG, AstraZeneca plc, Roche Holding AG, Pfizer Inc., Sanofi S.A., Merck & Co., Inc., Bayer AG, GlaxoSmithKline plc, Calliditas Therapeutics AB og Omeros Corporation, som hver især udnytter styrker inden for immunologi, nefrologi og kronisk sygdomshåndtering. Disse virksomheder konkurrerer gennem etablerede støtteterapier og avancerende sygdomsmodificerende tilgange, der sigter mod at bremse nyreforringelse. Nordamerika er den førende region og tegner sig for cirka 38% af det globale marked, understøttet af høje diagnosefrekvenser, avanceret nefrologiinfrastruktur, stærke refusionsrammer og tidlig adoption af innovative behandlinger, hvilket positionerer det som den primære indtægtsgenererende region globalt.

Markedsindsigt

- Markedet for behandling af IgA-nefropati blev vurderet til USD 2.038 millioner i 2024 og forventes at nå USD 3.339,76 millioner i 2032, med en CAGR på 6,37% i prognoseperioden, drevet af vedvarende efterspørgsel efter langtidsbehandlinger til nyresygdomme.

- Markedsvækst drives primært af stigende tidlig diagnose, øgede nefrologihenvisninger og udvidet brug af renin-angiotensinsystemhæmmere og kortikosteroider, hvor medicinsegmentet har over 70% andel på grund af dets rolle i førstelinje- og vedligeholdelsesbehandling.

- Nøgletrends inkluderer et skift mod sygdomsmodificerende og målrettede terapier, større risikobaseret behandlingsstratificering og voksende fokus på at forsinke dialyse og nyretransplantation for at reducere langsigtede sundhedsudgifter.

- Det konkurrenceprægede landskab omfatter globale farmaceutiske ledere og specialiserede biopharma-aktører, der konkurrerer på klinisk effektivitet, sikkerhed og nyreudfaldsdata, med stærk dominans af etablerede terapier understøttet af bred lægefaglig kendskab.

- Regionalt fører Nordamerika med ~38% markedsandel, efterfulgt af Europa (~27%) og Asien-Stillehavsområdet (~25%), mens hospitaler dominerer slutbrugerefterspørgslen med den højeste andel på grund af avanceret diagnostik og specialistledet pleje.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter lægemiddelklasse:

Segmenteringen af lægemiddelklasser inden for markedet for behandling af IgA-nefropati domineres af kortikosteroider, som tegner sig for den største markedsandel på grund af deres langvarige rolle i at reducere proteinuri og bremse nedgangen i nyrefunktion hos patienter med vedvarende sygdomsaktivitet. Kortikosteroider forbliver bredt ordineret på tværs af tidlige og moderate stadier, understøttet af omfattende klinisk erfaring og etablerede behandlingsretningslinjer. ACE-hæmmere og ARB’er repræsenterer også en betydelig andel, drevet af deres nyrebeskyttende effekter og rutinemæssig brug i blodtryk- og proteinurihåndtering. Væksten understøttes yderligere af den øgede brug af målrettede immunsuppressiva hos højrisikopatienter.

- For eksempel, i det multinationale TESTING-kliniske program ledet af Peking University First Hospital, blev oral methylprednisolon administreret i en startdosis på 0,6–0,8 mg/kg/dag med en maksimal grænse på 48 mg/dag, og studiet inkluderede mere end 500 biopsi-bekræftede IgA-nefropati patienter med baseline proteinuri over 1 g/dag og estimerede glomerulære filtrationsrater (eGFR) over 20 mL/min/1,73 m², hvilket styrker kortikosteroider som en hjørnesten i aktiv sygdomshåndtering.

Efter Behandlingstype:

Efter behandlingstype er medicin den dominerende undersegment, der holder den største markedsandel på grund af dens centrale rolle i langsigtet sygdomshåndtering og dens anvendelighed på tværs af alle stadier af IgA-nefropati. Farmakologiske terapier foretrækkes som førstevalg og vedligeholdelsesmuligheder, forsinker sygdomsprogression og reducerer behovet for invasive indgreb. Den stærke dominans af medicin er drevet af øget tidlig diagnose, bredere adgang til nefrologisk pleje og introduktionen af sygdomsmodificerende terapier. Dialyse og nyretransplantation repræsenterer mindre andele, primært forbundet med patienter i avanceret stadium, der oplever slutstadie nyresygdom.

- For eksempel, Calliditas Therapeutics’ målrettede frigivelse af budesonid (Tarpeyo®), en oral, forsinket frigivelseskapsel designet til at målrette tarmens mukosale immunsystem, administreres som en fast oral dosis på 16 mg én gang dagligt i en anbefalet varighed på 9 måneder. Det blev klinisk evalueret i det globale NEFIGARD fase III-program, som inkluderede cirka 360 voksne med biopsi-bekræftet IgA-nefropati og baseline estimerede glomerulære filtrationsrater over 35 mL/min/1,73 m².

Efter Slutbruger:

Blandt slutbrugere repræsenterer hospitaler det dominerende undersegment, der tegner sig for den højeste markedsandel på grund af deres rolle i diagnose, initiering af terapi og håndtering af komplekse eller avancerede IgA-nefropati tilfælde. Hospitaler drager fordel af adgang til tværfaglige nefrologiteams, avanceret diagnostisk infrastruktur og indlæggelsesdialysefaciliteter. Dominansen af hospitaler er drevet af stigende indlæggelsesrater for progressiv nyresygdom og behovet for specialiseret overvågning under immunsuppressiv behandling. Specialklinikker udvider sig støt, mens ambulante kirurgiske centre opretholder en begrænset rolle, hovedsageligt forbundet med proceduremæssige indgreb.

Vigtige Vækstdrivere

Øget Sygdomsgenkendelse og Tidligere Diagnose

Forbedret genkendelse af IgA nefropati i primærpleje og nefrologiske miljøer er en vigtig vækstdriver for behandlingsmarkedet. Større brug af rutinemæssig urinanalyse, tidligere henvisning til nefrologer og øget tilgængelighed af nyrebiopsitjenester muliggør diagnose på tidligere stadier af sygdomsprogression. Tidligere identifikation udvider den behandlelige patientgruppe og øger varigheden af farmakologisk behandling, især med renin-angiotensin-systemhæmmere og kortikosteroider. Øget bevidsthed blandt klinikere om risikostratificering baseret på proteinuriniveauer, estimeret glomerulær filtrationshastigheds fald og histopatologisk scoring understøtter mere proaktiv intervention. Som et resultat bliver patienter i stigende grad behandlet, før irreversibel nyreskade opstår, hvilket driver vedvarende efterspørgsel efter langsigtede IgA nefropati terapier.

- For eksempel er Roche Diagnostics’ automatiserede urinanalyseapparater, såsom cobas® u 701 mikroskopisystemet, i stand til at behandle op til 116 urinprøver i timen med automatiseret detektion af erytrocytter og proteinrelaterede abnormiteter, hvilket understøtter storskala screeningsarbejdsgange i hospitalets laboratorier og letter tidligere identifikation af vedvarende hæmaturi og proteinuri, der udløser nefrologiske henvisninger.”

Udvidet Brug af Sygdomsmodificerende Farmakoterapier

Den stigende anvendelse af sygdomsmodificerende lægemiddelterapier accelererer markedsvæksten betydeligt. Ud over støttende pleje skifter behandlingsstrategier mod aktiv modulation af immunmedieret nyreskade. Kortikosteroider forbliver bredt anvendt, mens immunsuppressiva i stigende grad ordineres til højrisikopatienter med progressiv sygdom. Parallelt fortsætter den optimerede brug af ACE-hæmmere og ARB’er med at udvide sig på grund af deres dokumenterede rolle i reduktion af proteinuri og nyrebeskyttelse. Det kliniske fokus på at bremse kronisk nyresygdomsprogression frem for at håndtere slutstadieudfald øger behandlingsvarigheden og receptvolumenerne. Denne udvikling i behandlingsmetode styrker medicinsegmentet og understøtter vedvarende vækst på tværs af både tidlige og moderate IgA nefropati patientpopulationer.

- For eksempel blev Travere Therapeutics’ dual endothelin angiotensin receptor antagonist sparsentan (varemærke: Filspari®) evalueret ved en daglig oral dosis på 400 mg i PROTECT-studiet, en afgørende fase 3 klinisk prøve.

Øget Byrde af Kronisk Nyresygdomsprogression

Den stigende byrde af kronisk nyresygdomsprogression forbundet med IgA nefropati er en vigtig strukturel vækstdriver. En betydelig del af patienterne oplever gradvist fald i nyrefunktion over tid, hvilket nødvendiggør kontinuerlig overvågning og terapeutisk intervention. Da sundhedssystemer fokuserer på at forsinke slutstadie nyresygdom for at reducere dialyse- og transplantationsomkostninger, er behandlingsadhærens og optimering blevet prioriteter. Dette skift øger anvendelsen af langsigtet farmakoterapi og specialistpleje. Derudover accelererer aldrende befolkninger og højere prævalens af komorbide tilstande såsom hypertension yderligere sygdomsprogressionen, hvilket forstærker behovet for vedvarende IgA nefropati behandling og driver konstant markedsdemand.

Vigtige Tendenser & Muligheder

Skift Mod Målrettede og Præcisionsbaserede Terapier

En væsentlig tendens, der former behandlingslandskabet for IgA nefropati, er skiftet mod målrettede og præcisionsbaserede terapier. Behandlingsstrategier tilpasses i stigende grad baseret på sygdommens sværhedsgrad, proteinuriniveauer og patientens risikoprofiler frem for en ensartet tilgang. Dette skaber muligheder for terapier, der selektivt modulerer immunveje involveret i IgA-aflejring og glomerulær inflammation. Præcisionsterapier forbedrer effektiviteten, mens de reducerer systemiske bivirkninger, hvilket understøtter længerevarende terapiadhærens. Efterhånden som kliniske protokoller i stigende grad understreger individualiserede behandlingsplaner, repræsenterer farmaceutisk innovation fokuseret på målrettede mekanismer en betydelig vækstmulighed inden for IgA nefropati-markedet.

- For eksempel er Novartis’ iptacopan (LNP023), en oral faktor B-hæmmer, der målretter den alternative komplementvej, blevet evalueret ved doseringsregimer to gange dagligt i APPLAUSE-IgAN fase III-programmet, som inkluderede mere end 400 patienter med bekræftet IgA nefropati og krævede dokumenteret proteinuri trods optimeret understøttende behandling, hvilket afspejler målrettet modulation af komplementaktivering frem for bred immunsuppression.

Udvidelse af Specialiserede Nefrologiske Omsorgsnetværk

Udvidelsen af specialiserede nefrologiske klinikker repræsenterer en vigtig mulighed for markedsvækst. Disse centre muliggør struktureret sygdomsovervågning, protokolstyret behandlingseskalering og langtidsopfølgning, hvilket forbedrer resultaterne hos patienter med IgA nefropati. Specialklinikker letter også tidlig intervention, patientuddannelse og adhærensstyring, hvilket øger konsekvent medicinbrug. Efterhånden som sundhedssystemer decentraliserer håndteringen af kronisk nyresygdom væk fra tertiære hospitaler, forventes specialiserede omsorgsindstillinger at spille en voksende rolle. Denne tendens understøtter højere terapipenetation, især for vedligeholdelsesmedicin, og styrker det ambulante behandlingssegment af markedet.

- For eksempel driver DaVita Kidney Care mere end 3.100 ambulante dialysecentre globalt og følger bredt accepterede protokoller for overvågning af kronisk nyresygdom. Disse standardpraksisser, anbefalet af ekspertorganisationer som KDIGO og National Kidney Foundation, inkluderer rutinemæssig måling af estimeret glomerulær filtrationsrate (eGFR) og kvantitativ urinprotein (albumin-kreatinin ratio) testning ved planlagte opfølgningsintervaller.

Øget Fokus på At Forsinke Dialyse og Transplantation

Sundhedssystemer prioriterer i stigende grad strategier, der forsinker behovet for dialyse og nyretransplantation hos patienter med IgA nefropati. Dette fokus skaber muligheder for terapier, der effektivt bremser nyrefunktionsnedgang over længere perioder. Farmakologiske interventioner, der viser holdbar kontrol af proteinuri og nyrebevarelse, vinder præference. Efterhånden som refusionsrammer i stigende grad favoriserer omkostningseffektiv sygdomshåndtering frem for sene interventioner, forventes efterspørgslen efter langtidsbehandlinger for IgA nefropati at stige. Denne tendens styrker investeringer i terapier positioneret som nyrebeskyttende og sygdomsmodificerende frem for rent symptomatiske.

Vigtige Udfordringer

Variabel Sygdomsprogression og Behandlingsrespons

En af de vigtigste udfordringer på markedet for behandling af IgA-nefropati er den store variation i sygdomsprogression og patienternes respons på terapi. Kliniske resultater varierer meget, hvilket gør det vanskeligt at standardisere behandlingsforløb. Nogle patienter forbliver stabile i årevis med understøttende pleje, mens andre hurtigt forværres trods aggressiv intervention. Denne uforudsigelighed komplicerer valg af terapi og begrænser konsistente kliniske resultater, især med immunsuppressive regimer. Variabilitet i respons øger også kompleksiteten af forsøg med nye terapier og kan forsinke bredere klinisk anvendelse, hvilket udgør en udfordring for markedsudvidelse.

Sikkerhedsproblemer og Langtidsbehandlingstolerabilitet

Langsigtede sikkerheds- og tolerabilitetsproblemer udgør en anden betydelig udfordring. Kortikosteroider og immunsuppressiva er forbundet med veldokumenterede bivirkninger, hvilket begrænser deres langvarige brug i visse patientpopulationer. Læger skal nøje afveje effektivitet mod risici som infektioner, metaboliske komplikationer og kardiovaskulære effekter. Disse bekymringer kan føre til behandlingsophør eller konservativ dosering, hvilket reducerer den samlede terapiudnyttelse. Behovet for sikrere langtidsbehandlingsmuligheder er kritisk, og indtil sådanne terapier er bredt tilgængelige, vil sikkerhedsovervejelser fortsat begrænse bredere anvendelse af aggressive behandlingsstrategier for IgA-nefropati.

Regional Analyse

Nordamerika:

Nordamerika har den største andel af markedet for behandling af IgA-nefropati med cirka 38%, drevet af avancerede diagnostiske kapaciteter, høj sygdomsbevidsthed og stærk anvendelse af farmakologiske terapier. Regionen nyder godt af bred adgang til nefrologispecialister, tidlig brug af nyrebiopsi og strukturerede programmer for kronisk nyresygdomshåndtering. USA dominerer den regionale efterspørgsel på grund af højere behandlingspenetration, etablerede refusionsveje og stærk anvendelse af kortikosteroider, ACE-hæmmere og ARB’er. Løbende fokus på at forsinke progression til terminal nyresygdom understøtter yderligere vedvarende terapiudnyttelse på tværs af hospitaler og specialklinikker.

Europa:

Europa tegner sig for omkring 27% af det globale marked for behandling af IgA-nefropati, understøttet af veletablerede offentlige sundhedssystemer og standardiserede kliniske retningslinjer for glomerulære sygdomme. Lande som Tyskland, Storbritannien, Frankrig og Italien driver den regionale efterspørgsel gennem tidlig diagnose, rutinemæssig screening for proteinuri og konsekvent brug af renobeskyttende medicin. Stærk vægt på evidensbaserede behandlingsprotokoller og langtidsmonitorering af sygdommen understøtter stabil anvendelse af kortikosteroider og understøttende terapier. Derudover styrker øget samarbejde mellem akademiske centre og specialiserede nefrologiklinikker tidlig intervention, hvilket forstærker Europas stabile markedsposition.

Asien og Stillehavsområdet:

Asien og Stillehavsområdet repræsenterer cirka 25% af det globale marked for behandling af IgA-nefropati og er det hurtigst voksende regionale segment. Den høje forekomst af IgA-nefropati i lande som Kina, Japan og Sydkorea driver efterspørgslen betydeligt. Udvidet adgang til sundhedstjenester, forbedrede diagnoserater og voksende nefrologiinfrastruktur understøtter øget behandlingsanvendelse. Japan forbliver en vigtig bidragyder på grund af langvarig sygdomsgenkendelse og tidlige interventionspraksis. Stigende sundhedsudgifter og bredere tilgængelighed af essentielle medicin styrker yderligere langtidsbehandlingsoptagelsen på tværs af både byhospitaler og specialklinikker.

Latinamerika:

Latinamerika har en anslået andel på 6% af det globale marked for behandling af IgA-nefropati, understøttet af gradvise forbedringer i nefrologisk pleje og diagnostisk adgang. Brasilien og Mexico fører den regionale efterspørgsel på grund af udvidet offentlig sundhedsdækning og øget bevidsthed om kroniske nyresygdomme. Behandlingspenetrationen forbliver dog moderat, med primær afhængighed af støttende terapier som ACE-hæmmere og ARB’er. Begrænset adgang til avancerede immunsuppressive behandlinger og sen diagnose begrænser markedsvæksten. Løbende investeringer i hospitalsinfrastruktur og specialuddannelse forventes at forbedre behandlingsoptagelsen over tid.

Mellemøsten & Afrika:

Regionen Mellemøsten & Afrika tegner sig for cirka 4% af det globale marked for behandling af IgA-nefropati, hvilket afspejler lavere diagnoserater og begrænset adgang til specialiseret nyrepleje i flere lande. Golfstaterne bidrager med størstedelen af den regionale efterspørgsel på grund af stærkere sundhedsinfrastruktur og højere tilgængelighed af specialister. I modsætning hertil er mange afrikanske markeder primært afhængige af grundlæggende støttende terapier med begrænset adgang til avancerede behandlinger. Gradvise sundhedsinvesteringer, udvidelse af hospitalnetværk og øget bevidsthed om kroniske nyresygdomme forventes at understøtte beskeden, langsigtet markedsvækst i hele regionen.

Markedssegmenteringer:

Efter lægemiddelklasse

- Kortikosteroider

- Immunsuppressanter

- ACE-hæmmere

- ARB’er

Efter behandlingstype

- Medicin

- Dialyse

- Nyretransplantation

Efter slutbruger

- Hospitaler

- Specialklinikker

- Ambulatoriske kirurgiske centre

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for behandling af IgA-nefropati er kendetegnet ved tilstedeværelsen af etablerede medicinalvirksomheder, nye biotekfirmaer og specialfokuserede aktører, der konkurrerer på tværs af segmenterne for støttende pleje og sygdomsmodificerende terapi. Markedsdeltagere differentierer sig gennem klinisk effekt, sikkerhedsprofiler og langsigtede nyreudkomstdatasæt. Etablerede virksomheder opretholder stærke positioner gennem bredt ordinerede kortikosteroider, ACE-hæmmere og ARB’er, understøttet af omfattende lægefamiliæritet og globale distributionsnetværk. I mellemtiden styrker specialiserede bioteknologiske virksomheder deres konkurrenceposition ved at fremme målrettede terapier designet til at adressere immunmedierede sygdomsmekanismer og reducere systemiske bivirkninger. Strategiske prioriteter på tværs af landskabet inkluderer udvidelse af klinisk evidens, sikring af regulatoriske godkendelser for nye terapier og styrkelse af markedsadgang gennem tilpasning af refusion. Partnerskaber med nefrologiske centre, post-godkendelsesstudier og livscyklusstyringsstrategier former yderligere konkurrencen, da virksomheder fokuserer på at opretholde behandlingsadhærens og forsinke progression til endestadie nyresygdom.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Novartis AG

- AstraZeneca plc

- Roche Holding AG

- Pfizer Inc.

- Sanofi S.A.

- Merck & Co., Inc.

- Bayer AG

- GlaxoSmithKline plc

- Calliditas Therapeutics AB

- Omeros Corporation

Seneste udviklinger

- I oktober 2025 annoncerede Novartis, at deres orale faktor B-hæmmer Fabhalta® (iptacopan) opnåede det primære mål i fase III APPLAUSE-IgAN-studiet, hvilket viste en langsommere tilbagegang i nyrefunktion (målt ved estimeret glomerulær filtrationsrate over to år) hos voksne med IgA nefropati. Dette resultat bruges til at understøtte en planlagt fuld FDA-godkendelsesindsendelse i 2026 efter den tidligere accelererede godkendelse.

- I april 2025 gav US FDA accelereret godkendelse til Vanrafia® (atrasentan), en endothelin A-receptorantagonist udviklet af Novartis, til reduktion af proteinuri hos voksne med IgA nefropati med risiko for hurtig sygdomsprogression, baseret på fase III-bevis for proteinurireduktion.

- Den 6. marts 2024 annoncerede Calliditas en yderligere 7-årig forældreløs eksklusivitet for TARPEYO’s indikation hos voksne med IgA nefropati, der er i risiko for progression, hvilket afspejler bekræftet klinisk fordel på nyrefunktion.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Lægemiddelklasse, Behandlingstype, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye deltagere og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige udsigter

- Behandlingsmetoder vil i stigende grad fokusere på at bremse sygdomsprogression frem for at håndtere senstadie nyresvigt.

- Større anvendelse af målrettede og mekanismedrevne terapier vil forbedre behandlingspræcision og langsigtede resultater.

- Tidlig diagnose og risikostratificering vil udvide den berettigede patientpopulation til langsigtet terapi.

- Medikamentbaseret behandling vil forblive hjørnestenen i behandlingen på tværs af de fleste sygdomsstadier.

- Reduceret afhængighed af bred immunsuppression vil forbedre sikkerhed og langsigtet tolerabilitet.

- Hospitaler og specialiserede nefrologiklinikker vil fortsat lede behandlingsinitiering og overvågning.

- Øget fokus på at forsinke dialyse og nyretransplantation vil styrke efterspørgslen efter nyrebeskyttende terapier.

- Klinisk beslutningstagning vil i stigende grad afhænge af individualiserede behandlingsveje.

- Udvidelse af nefrologisk plejeinfrastruktur i nye regioner vil understøtte stabil markedsvækst.

- Langsigtede sygdomshåndteringsstrategier vil drive vedvarende terapiadhærens og kontinuitet i plejen.