Markedsoversigt

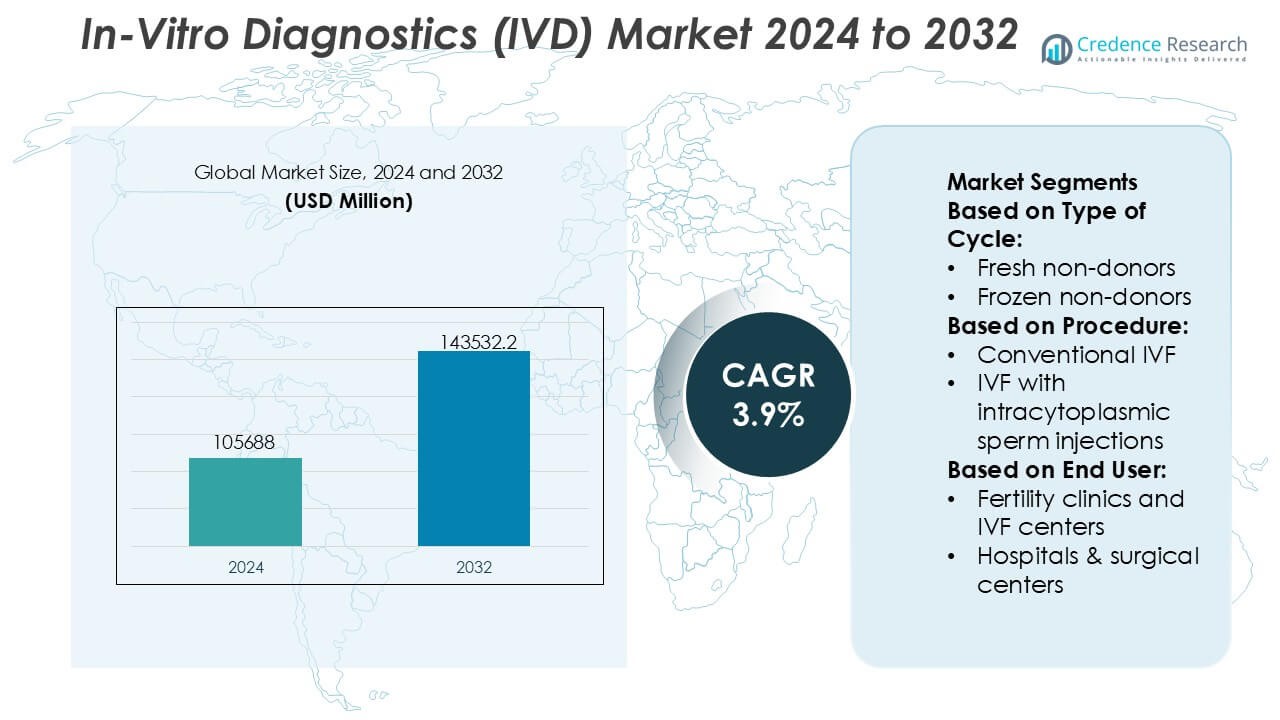

Markedet for In-Vitro Diagnostics (IVD) blev vurderet til USD 105688 millioner i 2024 og forventes at nå USD 143532,2 millioner i 2032, med en CAGR på 3,9% i løbet af prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for In-Vitro Diagnostics (IVD) Størrelse 2024 |

USD 105688 Millioner |

| Marked for In-Vitro Diagnostics (IVD), CAGR |

3,9% |

| Marked for In-Vitro Diagnostics (IVD) Størrelse 2032 |

USD 143532,2 Millioner |

Markedet for In-Vitro Diagnostics (IVD) domineres af en gruppe store, globalt etablerede aktører, der konkurrerer gennem brede assay-porteføljer, automatiserede diagnostiske platforme og stærke regulatoriske og kliniske valideringsmuligheder. Disse virksomheder fokuserer på molekylær diagnostik, immunoassays, klinisk kemi og point-of-care-testning for at imødekomme den stigende efterspørgsel efter tidlig diagnose, sygdomsovervågning og personlig medicin. Kontinuerlig investering i automation, digital konnektivitet og udvidelse af menuen styrker laboratorieeffektiviteten og langsigtede kundeforhold. Regionalt fører Nordamerika det globale IVD-marked med en præcis markedsandel på 41%, understøttet af avanceret sundhedsinfrastruktur, høje diagnostiske testvolumener, gunstige refusionsrammer og hurtig adoption af innovative diagnostiske teknologier på tværs af hospitaler, kliniske laboratorier og decentraliserede plejeindstillinger.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for In-Vitro Diagnostics (IVD) blev vurderet til USD 105.688 millioner i 2024 og forventes at nå USD 143.532,2 millioner i 2032, med en udvidelse på en CAGR på 3,9% i løbet af prognoseperioden, understøttet af vedvarende efterspørgsel efter diagnostiske tests på tværs af kliniske og decentraliserede indstillinger.

- Markedsvækst drives af stigende fokus på tidlig sygdomsdetektion, overvågning af kroniske sygdomme og personlig medicin, hvor molekylær diagnostik og immunoassays fremstår som de mest udbredte segmenter på grund af deres nøjagtighed og kliniske relevans.

- Vigtige markedstendenser inkluderer stigende automation i laboratorier, udvidelse af point-of-care-testning og integration af digital konnektivitet for at forbedre arbejdsgangseffektivitet, svartid og datadrevet klinisk beslutningstagning.

- Det konkurrenceprægede landskab er karakteriseret ved globalt etablerede aktører, der fokuserer på brede assay-menuer, udvidelse af installeret base, overholdelse af regulativer og langsigtede reagenskontrakter for at sikre tilbagevendende indtægter.

- Regionalt fører Nordamerika med en præcis markedsandel på 41%, drevet af avanceret sundhedsinfrastruktur og høje testvolumener, mens Asien-Stillehavsområdet viser stærkt momentum understøttet af udvidet adgang til sundhedspleje og diagnostisk kapacitet.

Markedssegmenteringsanalyse:

Efter cykeltype

Efter type af cyklus repræsenterer friske ikke-donorer den dominerende undersegment med en præcis markedsandel på 38%, understøttet af højere klinisk præference for øjeblikkelig embryotransfer og reduceret kompleksitet sammenlignet med kryopræserveringsarbejdsgange. Friske cyklusser drager fordel af kortere behandlingstidslinjer, lavere laboratoriehåndteringskrav og gunstige resultater i yngre patientgrupper med stærk ovarierespons. Frosne ikke-donor- og frosne donorcyklusser fortsætter med at udvide sig på grund af forbedrede vitrifikationsteknikker og planlægningsfleksibilitet, mens friske donorcyklusser opretholder en stabil efterspørgsel i tilfælde af nedsat ovariereserve. Dog opretholder omkostningseffektivitet, klinisk fortrolighed og strømlinede diagnoser lederskabet for friske ikke-donorcyklusser.

- For eksempel understøtter Danahers laboratorieplatforme forskellige kliniske arbejdsgange. Beckman Coulter Life Sciences tilbyder højkapacitets hæmatologianalysatorer, såsom DxH 900, som er i stand til at behandle op til 100 prøver i timen for hurtig bloddiagnostik i kliniske laboratorier.

Efter Procedure

Efter procedure dominerer IVF med intracytoplasmatisk sædinjektion (ICSI) segmentet med en præcis markedsandel på 46%, drevet af dens effektivitet i at adressere mandlig infertilitet og komplekse fertiliseringsudfordringer. ICSI muliggør præcis sædudvælgelse og kontrolleret fertilisering, hvilket øger succesraterne i tilfælde med lav sædkoncentration eller bevægelsesproblemer. Konventionel IVF opretholder relevans for udvalgte patientprofiler, mens minimal IVF vinder indpas blandt omkostningsfølsomme og lavstimuleringsprotokoller. IVF med donoreæg understøtter patienter med aldersrelateret infertilitet. Ikke desto mindre forstærker udbredt klinisk adoption, stærk diagnostisk integration og forudsigelige resultater ICSI’s dominerende position.

- For eksempel understøtter bioMérieux’s VIDAS immunoassaysystemer, der anvendes i fertilitets- og kliniske laboratorier, et fuldt hormonpanel inklusive FSH, LH, AMH og progesteron med resultater typisk tilgængelige inden for 35 til 60 minutter pr. test, hvilket tilbyder hurtige, on-demand testmuligheder.

Efter Slutbruger

Efter slutbruger leder fertilitetsklinikker og IVF-centre markedet med en præcis markedsandel på 52%, understøttet af deres specialiserede infrastruktur, høje patientvolumener og integrerede diagnostiske kapaciteter. Disse centre prioriterer avancerede IVD-løsninger til hormonprofilering, genetisk screening og embryo vurdering for at forbedre behandlingsnøjagtighed og resultater. Hospitaler og kirurgiske centre bidrager gennem tværfaglig reproduktiv pleje, mens forskningsinstitutter driver innovation og protokoloptimering. Kryobanker understøtter langtidsopbevaring af prøver og donorprogrammer. Dog positionerer koncentrationen af ekspertise, proceduregennemstrømning og patienttillid fertilitetsklinikker og IVF-centre som de primære slutbrugere.

Vigtige Vækstdrivere

Stigende Forekomst af Kroniske og Infektiøse Sygdomme

Den stigende globale byrde af kroniske tilstande som diabetes, kardiovaskulære lidelser og kræft, sammen med tilbagevendende udbrud af infektionssygdomme, driver stærkt efterspørgslen efter in-vitro diagnostik. IVD-tests muliggør tidlig påvisning, sygdomsovervågning og terapivalg, hvilket understøtter forbedrede kliniske resultater og omkostningseffektiv pleje. Øget fokus på forebyggende sundhedspleje og rutinemæssige screeningsprogrammer udvider yderligere testvolumener på tværs af kliniske laboratorier og hospitaler. Parallelt opretholder aldrende befolkninger med højere diagnostiske behov den langsigtede efterspørgsel efter pålidelige, højkapacitets og klinisk validerede IVD-løsninger.

- For eksempel håndterer Quest Diagnostics mere end 50 millioner patientmøder årligt og tilbyder en menu med over 3.500 diagnostiske tests, mens deres centraliserede laboratorier er designet til at håndtere titusindvis af prøver om dagen ved hjælp af automatiserede kemi-, immunoassay- og molekylære testsystemer, hvilket muliggør hurtig behandling for overvågning af kroniske sygdomme og påvisning af infektionssygdomme.

Teknologiske Fremskridt i Diagnostiske Platforme

Løbende innovation inden for molekylær diagnostik, immunoassays og kliniske kemisystemer accelererer betydeligt væksten på IVD-markedet. Automatisering, digital billedbehandling og integreret dataanalyse forbedrer testnøjagtighed, behandlingstid og laboratorieeffektivitet. Fremskridt inden for PCR, næste-generations sekventeringsbaserede assays og højfølsomme biomarkører muliggør præcis sygdomskarakterisering og personlige behandlingsbeslutninger. Disse forbedringer øger klinikernes tillid og udvider testanvendelsen på tværs af decentraliserede og centraliserede miljøer, hvilket styrker de avancerede IVD-platformes rolle i moderne sundhedslevering.

- For eksempel leverer QIAGEN’s QIAstat-Dx Analyzer fuldautomatiske syndromiske PCR-resultater på cirka 70 minutter pr. kørsel og kan detektere op til 22 patogener fra en enkelt prøve, mens Rotor-Gene Q real-time PCR-systemet opnår temperaturstigningshastigheder på op til 20 °C pr. sekund, hvilket muliggør hurtig cykling og meget reproducerbar amplifikation til højfølsomme molekylære diagnoser.

Udvidelse af Point-of-Care og Decentraliseret Testning

Overgangen mod hurtige, nær-patient testmiljøer fungerer som en stor vækstdriver for IVD-markedet. Point-of-care diagnostik understøtter øjeblikkelig klinisk beslutningstagning i akutafdelinger, ambulante klinikker og ressourcebegrænsede miljøer. Efterspørgslen stiger, efterhånden som sundhedssystemer prioriterer hurtigere diagnose, reducerede hospitalsophold og forbedret patienthåndtering. Bærbare analysatorer, forenklede arbejdsgange og minimal prøveforberedelse udvider tilgængeligheden, især i landdistrikter og hjemmeplejemiljøer, hvilket styrker den samlede markedsindtrængning.

Vigtige Tendenser & Muligheder

Vækst af Præcisionsmedicin og Companion Diagnostics

Præcisionsmedicin fortsætter med at forme nye muligheder inden for IVD-markedet ved at forbinde diagnostiske resultater direkte med målrettede terapier. Companion diagnostics spiller en kritisk rolle i at identificere egnede patientpopulationer, især inden for onkologi, autoimmune sygdomme og sjældne lidelser. Denne tendens understøtter tættere samarbejde mellem diagnostikudviklere og medicinalfirmaer, hvilket fremskynder assay-udvikling i overensstemmelse med terapeutiske pipelines. Øget klinisk afhængighed af biomarkør-drevne behandlingsbeslutninger opretholder efterspørgslen efter avancerede molekylære og immunodiagnostiske tests.

- For eksempel understøtter Abbotts m2000 RealTime System molekylære companion diagnostic arbejdsgange ved at behandle 96 patientprøver pr. kørsel med automatiseret ekstraktion og pladeforberedelse (kræver et manuelt overførsels trin til amplifikationsinstrumentet).

Digitalisering og Laboratorieautomatisering

Digital transformation repræsenterer en vigtig tendens, da laboratorier adopterer automatiseret prøvehåndtering, forbundne analysatorer og laboratorieinformationssystemer. Automatisering reducerer manuelle fejl, forbedrer gennemløb og optimerer arbejdsstyrkens udnyttelse midt i mangel på kvalificeret arbejdskraft. Integration af kunstig intelligens og avanceret analyse forbedrer resultatfortolkning og arbejdsgangshåndtering. Disse udviklinger skaber muligheder for leverandører, der tilbyder end-to-end diagnostiske økosystemer, der kombinerer instrumenter, reagenser, software og service support.

- For eksempel integrerer Siemens Healthineers’ Atellica Solution kemi- og immunoassay-testning på et enkelt banesystem og kan behandle op til 440 tests i timen pr. modul, mens Atellica Process Manager-automatiseringsplatformen understøtter kontinuerlig prøvefordeling på tværs af flere analysatorer med banshastigheder, der overstiger 0,5 meter pr. sekund, hvilket gør det muligt for højvolumenlaboratorier at opretholde konsistente svartider med minimal manuel håndtering.

Vækstmarkeder og udvidelse af sundhedsinfrastruktur

Hurtig udvikling af sundhedsinfrastruktur i nye økonomier præsenterer stærke vækstmuligheder for IVD-producenter. Øget sundhedsudgifter, stigende bevidsthed om tidlig diagnose og udvidet adgang til diagnostiske tjenester driver testadoption. Regeringer og private udbydere investerer i modernisering af laboratorier og screeningsprogrammer, hvilket understøtter efterspørgslen efter omkostningseffektive, skalerbare IVD-løsninger. Lokal produktion og distribution styrker yderligere markedsadgang og langsigtet vækstpotentiale.

Vigtige udfordringer

Regulatorisk kompleksitet og overholdelsesbyrde

Strenge og udviklende regulatoriske rammer udgør en betydelig udfordring for IVD-markedet. Overholdelse af kvalitetsstandarder, kliniske valideringskrav og post-markedsovervågning øger udviklingstidslinjer og omkostninger. Regulatorisk divergens på tværs af regioner komplicerer globale produktlanceringer og markedsadgangsstrategier. Især mindre producenter står over for ressourcebegrænsninger i at opfylde omfattende dokumentations- og godkendelsesprocesser, hvilket kan forsinke innovation og begrænse konkurrencedygtig deltagelse.

Prispress og begrænsninger i refusion

Prispress fra sundhedsudbydere og betalere forbliver en vedvarende udfordring på IVD-markedet. Omkostningsbegrænsningsinitiativer, samlede betalinger og refusionsbegrænsninger reducerer margener for diagnostiske tests og systemer. Laboratorier kræver i stigende grad højtydende løsninger til lavere omkostninger, hvilket intensiverer konkurrencen blandt leverandører. At balancere innovationsinvesteringer med forventninger om overkommelighed kræver operationel effektivitet, værdibaseret produktpositionering og stærk dokumentation, der demonstrerer kliniske og økonomiske fordele.

Regional analyse

Nordamerika

Nordamerika fører markedet for In-Vitro Diagnostics (IVD) med en præcis 41% markedsandel, understøttet af avanceret sundhedsinfrastruktur, høj diagnostisk bevidsthed og stærke refusionsrammer. Regionen drager fordel af udbredt adoption af molekylær diagnostik, immunoassays og point-of-care-testning på tværs af hospitaler og kliniske laboratorier. Høj forekomst af kroniske sygdomme og infektionssygdomme opretholder konsistente testvolumener. Tilstedeværelsen af store IVD-producenter, kontinuerlig produktinnovation og tidlig adoption af automatisering og digital patologi styrker yderligere markedslederskab i USA og Canada.

Europa

Europa har en præcis 28% markedsandel på det globale IVD-marked, drevet af veletablerede offentlige sundhedssystemer og stærk vægt på tidlig sygdomsdetektion. Lande som Tyskland, Frankrig og Storbritannien understøtter storskala screeningsprogrammer og moderniseringsinitiativer for laboratorier. Regulatorisk standardisering under EU-rammer forbedrer produktkvalitet og klinisk pålidelighed. Stigende adoption af molekylær diagnostik og ledsagerdiagnostik inden for onkologi og genetisk testning understøtter stabil vækst. Aldrende befolkninger og stigende byrde af kroniske sygdomme styrker yderligere efterspørgslen på tværs af hospitaler og diagnostiske tjenesteudbydere.

Asien-Stillehavsområdet

Asien-Stillehavsområdet står for præcis 22% markedsandel og repræsenterer det hurtigst voksende regionale IVD-marked. Hurtig udvidelse af sundhedsinfrastrukturen, stigende sundhedsudgifter og øget bevidsthed om tidlig diagnose driver adoptionen i Kina, Indien, Japan og Sydøstasien. Store patientpopulationer og stigende forekomst af infektions- og livsstilsrelaterede sygdomme øger efterspørgslen på test betydeligt. Regeringer fortsætter med at investere i laboratoriekapacitet, screeningsprogrammer og adgang til sundhedspleje i landdistrikter. Udvidelse af private diagnostiske kæder og forbedret overkommelighed af avancerede tests fremskynder yderligere den regionale markedsvækst.

Latinamerika

Latinamerika opnår en præcis 6% markedsandel på IVD-markedet, støttet af gradvise forbedringer i adgang til sundhedspleje og diagnostisk infrastruktur. Brasilien og Mexico fører den regionale efterspørgsel på grund af udvidelse af private laboratorier og stigende forekomst af kroniske sygdomme. Øget fokus på forebyggende sundhedspleje og overvågning af infektionssygdomme understøtter væksten i testvolumen. Dog begrænser budgetmæssige begrænsninger og ujævne refusionssystemer hurtig adoption af avancerede diagnostikker. På trods af disse udfordringer fortsætter voksende offentlige-private partnerskaber og modernisering af laboratorienetværk med at støtte en stabil markedsudvikling.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har en præcis 3% markedsandel, drevet af stigende investeringer i sundhedspleje og udvidelse af diagnostiske kapaciteter i Golf-landene. Regeringer prioriterer tidlig sygdomsdetektion, især for diabetes, hjerte-kar-sygdomme og infektionssygdomme. UAE og Saudi-Arabien fører an i adoptionen af automatiserede laboratoriesystemer og point-of-care test. I Afrika driver forbedret adgang til grundlæggende diagnostik og donorstøttede sundhedsprogrammer inkrementel vækst. Selvom der stadig er infrastrukturhuller, understøtter øgede sundhedsmidler og diagnostisk bevidsthed det langsigtede markedspotentiale.

Markedssegmenteringer:

Efter type af cyklus:

- Friske ikke-donorer

- Frosne ikke-donorer

Efter procedure:

- Konventionel IVF

- IVF med intracytoplasmatiske sædinjektioner

Efter slutbruger:

- Fertilitetsklinikker og IVF-centre

- Hospitaler & kirurgiske centre

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for markedet for In-Vitro Diagnostics (IVD) omfatter aktører som Danaher, BIOMÉRIEUX, Quest Diagnostics Incorporated, QIAGEN, Abbott, Siemens Healthineers AG, Quidel Corporation, BD, F. Hoffmann-La Roche Ltd., Bio-Rad Laboratories, Inc. Markedet for In-Vitro Diagnostics (IVD) er kendetegnet ved intens konkurrence blandt globale producenter og diagnostiske serviceudbydere, der opererer inden for instrumenter, reagenser, forbrugsvarer og testtjenester. Markedsdeltagere konkurrerer gennem kontinuerlig innovation inden for molekylær diagnostik, immunoassays, mikrobiologi og point-of-care platforme for at forbedre nøjagtighed, gennemløb og arbejdsgangeffektivitet. Der lægges stor vægt på automatisering, udvidelse af menuer og digital integration for at understøtte laboratorieproduktivitet og datadrevet klinisk beslutningstagning. Virksomheder forfølger også strategiske samarbejder, opkøb og geografisk ekspansion for at styrke porteføljer og imødekomme udviklende regulerings- og refusionskrav. Langsigtede reagenslejeaftaler, servicekontrakter og udvidelse af installeret base forbliver kritiske for at opretholde tilbagevendende indtægter. Overordnet set afhænger konkurrencemæssig differentiering af teknologisk dybde, regulatorisk ekspertise, globale distributionsmuligheder og evnen til at levere integrerede, end-to-end diagnostiske løsninger på tværs af hospitaler, laboratorier og decentraliserede plejeindstillinger.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Danaher

- BIOMÉRIEUX

- Quest Diagnostics Incorporated

- QIAGEN

- Abbott

- Siemens Healthineers AG

- Quidel Corporation

- BD

- Hoffmann-La Roche Ltd.

- Bio-Rad Laboratories, Inc.

Seneste Udviklinger

- I februar 2025 vil ABL Diagnostics producere og kommercialisere en komplet serie af UltraGene PCR-tests erhvervet fra sit moderselskab, Advanced Biological Laboratories. Disse tests dækker over 100 patogener og understøtter diagnostik af infektionssygdomme på tværs af flere tilstande.

- I januar 2025 sikrede QIAGEN amerikansk FDA-godkendelse for sin QIAstat-Dx Gastrointestinal Panel 2 Mini B&V, en målrettet syndromisk test for bakterielle og virale mave-tarminfektioner. Virksomheden planlægger en produktlancering for at udvide QIAGENs syndromiske testportefølje, der tilbyder omfattende og målrettede muligheder for at forbedre diagnostik for indlagte og ambulante patienter.

- I august 2024 udvidede Sysmex Corporation sit strategiske samarbejde med QIAGEN for at styrke genetisk testning med fokus på F&U, produktion, klinisk udvikling og global kommercialisering, især for avancerede onkologi- og arvelige sygdomstests i Japan, ved at udnytte Sysmex’s Plasma-Safe-SeqS-teknologi og QIAGENs ekspertise inden for flydende biopsier.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type af Cyklus, Procedure, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Markedet vil fortsat drage fordel af stigende efterspørgsel efter tidlig sygdomsdetektion og forebyggende sundhedspleje på tværs af globale sundhedssystemer.

- Adoptionen af molekylær diagnostik og højfølsomme immunoassays vil udvide sig for at understøtte personlig og præcisionsmedicin.

- Automatisering og digital integration vil i stigende grad definere laboratoriearbejdsgange, hvilket forbedrer effektiviteten og konsistensen af testresultater.

- Point-of-care og decentraliseret testning vil få bredere accept i akut-, ambulant- og hjemmeplejeindstillinger.

- Integration af kunstig intelligens og dataanalyse vil forbedre diagnostisk nøjagtighed og klinisk beslutningsstøtte.

- Efterspørgslen efter ledsagende diagnostik vil vokse sammen med målrettede terapier, især inden for onkologi og sjældne sygdomme.

- Vækstøkonomier vil opleve højere testvolumener på grund af udvidet sundhedsinfrastruktur og diagnostisk adgang.

- Regulatorisk fokus på kvalitet, sporbarhed og post-markeds overvågning vil forme produktudviklingsstrategier.

- Omkostningseffektive og skalerbare diagnostiske løsninger vil få præference blandt laboratorier, der står over for prispress.

- Strategiske partnerskaber og opkøb vil fortsat omforme porteføljer og styrke global markedsposition.