Markedsoversigt

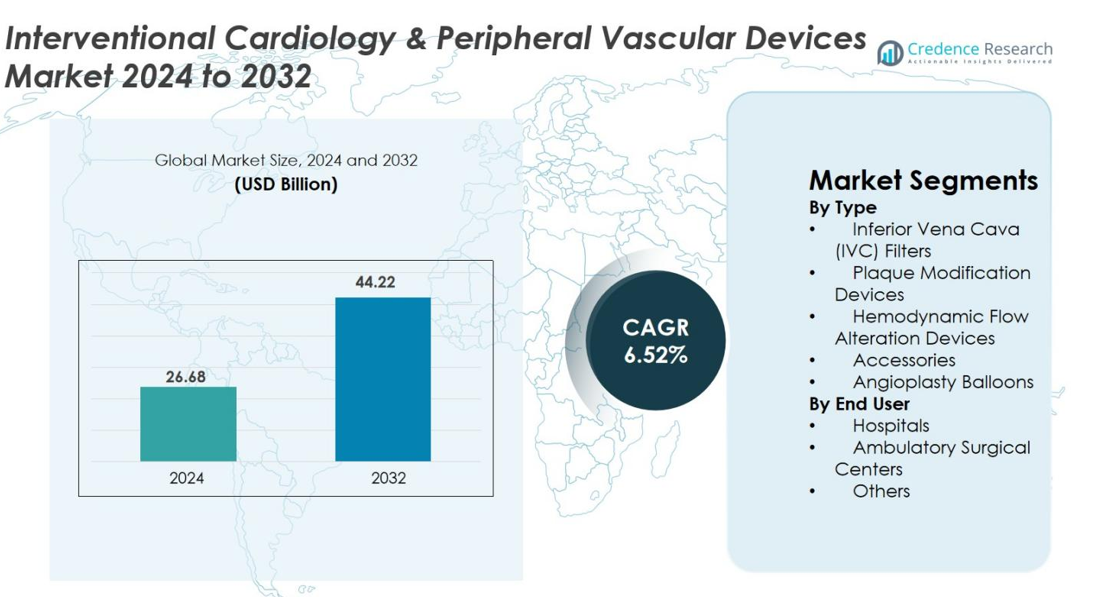

Markedsstørrelsen for interventionel kardiologi & perifere vaskulære enheder blev vurderet til 26,68 milliarder USD i 2024 og forventes at nå 44,22 milliarder USD i 2032, med en CAGR på 6,52% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for interventionel kardiologi & perifere vaskulære enheder 2024 |

26,68 milliarder USD |

| Interventionel kardiologi & perifere vaskulære enheder, CAGR |

6,52% |

| Markedsstørrelse for interventionel kardiologi & perifere vaskulære enheder 2032 |

44,22 milliarder USD |

Markedssegmentet for interventionel kardiologi & perifere vaskulære enheder formes af førende aktører som Medtronic, Boston Scientific, Abbott, Johnson & Johnson, Terumo Corporation, Cordis Corporation, Siemens Healthineers, Koninklijke Philips N.V., B. Braun Melsungen AG og Edwards Lifesciences, som alle driver innovation gennem avanceret angioplastik, billeddannelse og vaskulære interventionsteknologier. Disse virksomheder styrker deres positioner ved at udvide produktporteføljer, forbedre materialeydeevne og integrere AI-drevet billeddannelse og minimalt invasive løsninger. Regionalt førte Nordamerika markedet i 2024 med en andel på 38,6%, støttet af stærk sundhedsinfrastruktur og høje adoptionsrater, mens Europa og Asien-Stillehavsområdet fulgte med stigende procedurevolumener og øgede investeringer i interventionel plejekapacitet.

Markedsindsigt

- Markedssegmentet for interventionel kardiologi & perifere vaskulære enheder blev vurderet til 26,68 milliarder USD i 2024 og forventes at nå 44,22 milliarder USD i 2032, med en vækst på en CAGR på 6,52%.

- Markedet drives af stigende forekomst af kardiovaskulære og perifere vaskulære sygdomme, øget præference for minimalt invasive angioplastikprocedurer og stærk efterspørgsel efter angioplastikballoner, som havde en andel på 36,4% som det dominerende produktsegment.

- Nøgletrends inkluderer hurtig adoption af lægemiddelbelagte balloner, AI-drevet intravaskulær billeddannelse og stigende brug af ambulante og ambulante indstillinger til interventionelle procedurer.

- Førende aktører som Medtronic, Boston Scientific, Abbott, Johnson & Johnson og Terumo styrker markedspositionen gennem innovation, integration af robotteknologi og udvidelse af vaskulære interventionsporteføljer, mens omkostningsbegrænsninger i nye markeder fungerer som en begrænsning.

- Regionalt førte Nordamerika med en andel på 38,6% i 2024, efterfulgt af Europa med 29,4% og Asien-Stillehavsområdet med 23,7%, støttet af stigende procedurevolumener og udvidelse af interventionel kardiologi-infrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse

Efter type

Markedet for interventionel kardiologi & perifere vaskulære enheder efter type ledes af angioplastikballoner, som tegnede sig for 36,4% af andelen i 2024 på grund af deres brede anvendelse i koronar og perifer revaskularisering. Væksten drives af stigende forekomst af kardiovaskulære sygdomme, øget brug af minimalt invasive angioplastikprocedurer og teknologiske forbedringer såsom lægemiddelbelagte, scoring og højtryksballoner. Plaquemodifikationsenheder og IVC-filtre fortsætter med at vinde klinisk relevans, mens tilbehør og hæmodynamiske flowændringsenheder understøtter procedureeffektivitet og bidrager til den samlede udvikling af interventionel pleje.

- For eksempel demonstrerede Medtronics IN.PACT Admiral lægemiddelbelagte ballon omkring 82% primær patency efter 12 måneder mod cirka 52% med standard angioplastik i IN.PACT SFA-forsøget, sammen med kraftigt reducerede reinterventionsrater, hvilket understreger holdbarheden af avanceret ballon teknologi.

Efter Slutbruger

Hospitaler dominerede markedet i 2024 med en andel på 68,7% på grund af deres avancerede kateterlaboratoriefaciliteter, højere procedurevolumen og tilgængelighed af uddannede interventionelle specialister. Deres lederskab styrkes af evnen til at håndtere komplekse angioplastik, perifere interventioner og akutte hjerteprocedurer. Ambulatoriske kirurgiske centre vokser støt, understøttet af kortere restitutionstider og lavere omkostninger, mens kategorien andre slutbrugere, som inkluderer special- og vaskulære klinikker, drager fordel af øget anvendelse af billedstyrede og minimalt invasive vaskulære procedurer.

- For eksempel demonstrerede ambulante hjertekateterprogrammer som dem implementeret hos Sutter Health sikker udskrivning samme dag for udvalgte PCI-patienter, hvilket reducerer hospitalsopholdene, mens de opretholder kliniske resultater.

Vigtige Vækstdrivere

Stigende Byrde af Kardiovaskulære og Perifere Vaskulære Sygdomme

Den globale stigning i kardiovaskulære og perifere vaskulære sygdomme forbliver den stærkeste efterspørgselsdriver for interventionel kardiologi og vaskulære enheder. Stigende forekomster af koronararteriesygdom, perifer arteriesygdom, slagtilfælde, hypertension, diabetes, fedme og livsstilsrelaterede risikofaktorer øger betydeligt behovet for minimalt invasive vaskulære interventioner. Aldrende befolkninger forstærker yderligere procedurevolumener, da ældre patienter oftere kræver angioplastik, stenting, trombektomi og plaquemodifikation. Tidlig diagnose gennem avanceret billeddannelse accelererer behandlingsadoption, og en voksende præference for minimalt invasive procedurer, der tilbyder kortere restitution og reducerede hospitalsophold, understøtter fortsat markedsudvidelse.

- For eksempel bemærker American Heart Association, at over 200 millioner mennesker verden over lever med perifer arteriesygdom, hvilket direkte øger efterspørgslen efter angioplastikballoner, aterektomienheder og stentteknologier.

Teknologiske Fremskridt i Enhedsdesign og Billeddannelse

Kontinuerlig innovation i enhedsmaterialer, leveringssystemer og intravaskulær billeddannelse driver stærk markedsvækst. Fremskridt såsom lægemiddelbelagte balloner, intravaskulær lithotripsi, aterektomisystemer og hæmodynamiske flowændringsteknologier forbedrer procedurepræcision, sikkerhed og langsigtede resultater. Forbedringer i guidewires, katetre og stentbelægninger muliggør glattere navigation gennem komplekse anatomier. OCT, IVUS og AI-drevet billeddannelse giver højpræcisionsvurdering af læsioner, hvilket optimerer behandlingsstrategier. Robotik og automatisering forbedrer operatørkontrol og reducerer strålingseksponering. Intensiverede F&U-indsatser fortsætter med at producere næste generations enheder, der omformer interventionel kardiologi og perifer vaskulær terapi.

- For eksempel har Shockwave Medicals Intravascular Lithotripsy (IVL) vist høj proceduremæssig succes i stærkt forkalkede koronare læsioner, med kliniske studier, der rapporterer over 92% enhedssucces, hvilket gør det til en vigtig innovation for komplekse PCI-tilfælde.

Øget præference for minimalt invasive og ambulante procedurer

Skiftet mod minimalt invasive vaskulære interventioner er en vigtig vækstfaktor, drevet af hurtigere helbredelse, lavere komplikationsrisici og samlede omkostningsbesparelser. Procedurer som angioplastik, ballonudvidelse og perifere vaskulære interventioner foretrækkes i stigende grad frem for konventionel kirurgi. Teknologiske forbedringer gør det nu muligt at udføre mange interventioner sikkert i ambulante kirurgiske centre, hvilket reducerer presset på hospitaler og forbedrer patientkomforten. Gunstige refusionspolitikker, anvendelse af radial adgangsteknikker og bredere lægefaglig ekspertise øger yderligere procedurevolumen. Disse faktorer styrker samlet set markedsindtrængningen på tværs af både avancerede sundhedssystemer og nye økonomier.

Vigtige tendenser og muligheder

Udvidelse af lægemiddelbaserede og bioabsorberbare interventionsteknologier

En væsentlig markedspåvirkende tendens er udviklingen af lægemiddelbaserede og bioabsorberbare enheder, der forbedrer langsigtede patientresultater. Lægemiddelbelagte balloner, lægemiddelafgivende platforme og avancerede polymerteknologier reducerer signifikant restenoserater og behovet for gentagne interventioner. Bioabsorberbare stilladser præsenterer betydelige muligheder i perifere applikationer, hvor permanente implantater kan forårsage komplikationer. Kontinuerlige forbedringer i materialets holdbarhed og kontrolleret nedbrydning øger lægernes tillid. Regulatoriske godkendelser og udvidet klinisk evidens fremskynder adoptionen i komplekse læsioner, små kar og restenosehåndtering, hvilket skaber stærke kommercielle muligheder for producenter fokuseret på næste generations enhedsinnovation.

- For eksempel har BIOTRONIKs bioabsorberbare magnesiumstillads (Magmaris) udvist høj enhedssucces og endotelialisering inden for måneder, hvilket demonstrerer den voksende rolle af bioresorberbare stilladser i tilfælde, hvor undgåelse af et permanent implantat er klinisk fordelagtigt.

Integration af digital sundhed, robotteknologi og AI-drevet beslutningsstøtte

Digital transformation åbner nye muligheder inden for interventionel kardiologi og perifer vaskulær pleje. AI-drevet billedanalyse forbedrer diagnostisk præcision og behandlingsplanlægning ved hjælp af OCT- og IVUS-data. Robotassisterede procedurer forbedrer kateternavigation og reducerer strålingseksponering for klinikere. Digitale platforme muliggør fjernsupport af sager, automatisering af arbejdsgange og realtidsdatafortolkning, hvilket optimerer operationel effektivitet. Disse teknologier hjælper også med at adressere arbejdsstyrkemangel og understøtter komplekse interventioner i højvolumencentre. Efterhånden som hospitaler moderniserer kateterlaboratorier, præsenterer integrationen af AI, robotteknologi og sammenkoblede sundhedsværktøjer betydelige langsigtede muligheder for markedsudvidelse.

- For eksempel understøtter Philips’ Image-Guided Therapy (Azurion) platform realtidsdata-integration og fjernklinisk samarbejde, hvilket muliggør forbedret arbejdsgangeffektivitet og reducerede proceduretider i travle hjertecentre.

Vigtige Udfordringer

Høje Enhedsomkostninger og Begrænset Tilgængelighed i Nye Markeder

Høje omkostninger forbundet med avancerede interventionelle enheder fortsætter med at begrænse adoptionen i lav- og mellemindkomstregioner. Lægemiddelbelagte balloner, aterektomienheder og sofistikerede intravaskulære billedsystemer kræver betydelig kapital og specialiseret infrastruktur. Begrænset refusionsdækning og budgetbegrænsninger i nye markeder hæmmer yderligere udbredt brug. Mange faciliteter mangler kateteriseringslaboratorier eller uddannet personale, hvilket forsinker udvidelsen af minimalt invasive behandlinger. Producenter står over for stigende pres for at tilbyde omkostningseffektive løsninger uden at gå på kompromis med innovation. Denne økonomiske kløft forbliver en betydelig barriere for at opnå ensartet global penetration af interventionel kardiologi og vaskulære teknologier.

Regulatoriske Kompleksiteter og Klinisk Risikostyring

Regulatoriske forhindringer og kliniske sikkerhedsbekymringer forbliver store udfordringer for industrien. Interventionelle enheder skal gennemgå grundig testning og langsigtet præstationsvalidering for at opfylde globale sikkerhedsstandarder, hvilket forlænger godkendelsestidslinjer og øger udviklingsomkostningerne. Komplikationer som restenose, trombose eller enhedsfejl kræver løbende teknologiske forbedringer. Hyppige regulatoriske opdateringer, streng overvågning efter markedet og varierende globale overholdelseskrav skaber operationel kompleksitet for producenter. Derudover bidrager inkonsekvent lægeuddannelse og erfaringsniveauer til proceduremæssig risiko, hvilket understreger behovet for udvidede uddannelses- og certificeringsprogrammer. Disse faktorer tilføjer samlet friktion til markedsvækst og produktkommercialisering.

Regional Analyse

Nordamerika

Nordamerika dominerede markedet for Interventionel Kardiologi & Perifere Vaskulære Enheder i 2024 med en andel på 38,6%, understøttet af høj adoption af minimalt invasive kardiovaskulære procedurer, stærke refusionsrammer og tilstedeværelsen af førende enhedsproducenter. Regionen drager fordel af avanceret kateteriseringslaboratorieinfrastruktur, hurtig optagelse af AI-aktiveret billeddannelse og stigende procedurevolumener for angioplastik og perifere interventioner. Stigende forekomst af koronararteriesygdom og fedme driver yderligere enhedsbrug. Voksende præference for ambulante hjerteprocedurer og kontinuerlig teknologisk innovation styrker Nordamerikas position som den primære indtægtsbidrager.

Europa

Europa tegnede sig for 29,4% af markedet i 2024, drevet af udvidet brug af innovative interventionelle teknologier, stigende byrde af kardiovaskulære sygdomme og støttende regulatoriske veje, der tilskynder til tidlig adoption af avancerede enheder. Stærk sundhedsinfrastruktur, stigende prævalens af perifer arteriesygdom og bredere brug af lægemiddelbelagte balloner bidrager til markedets modstandsdygtighed. Tyskland, Frankrig og Storbritannien fører i procedurevolumener, mens Østeuropa viser stigende efterspørgsel på grund af forbedret adgang til kateteriseringsfaciliteter. Regionens fokus på værdibaseret pleje, klinisk sikkerhed og harmoniserede enhedsstandarder understøtter stabil markedsudvidelse.

Asien-Stillehavsområdet

Asien-Stillehavet repræsenterede 23,7% af markedet i 2024 og fremstod som den hurtigst voksende region på grund af hurtig modernisering af sundhedsvæsenet, stigende forekomst af hjerte-kar-sygdomme og voksende investeringer i interventionel kardiologi-infrastruktur. Kina, Japan og Indien er nøglebidragydere, drevet af stigende antal procedurer, øget bevidsthed om minimalt invasive behandlinger og forbedrede refusionssystemer. Regionen drager fordel af stigende anvendelse af lægemiddelbelagte balloner, fremskridt inden for billeddannelse og lokale produktionsinitiativer, der forbedrer tilgængeligheden af udstyr. Stigende urbanisering, livsstilsrisikofaktorer og udvidelse af private sundhedsfaciliteter fortsætter med at øge Asien-Stillehavets andel og vækstkurve.

Latinamerika

Latinamerika opnåede 5,1% af markedet i 2024, understøttet af stigende bevidsthed om hjertepleje, øget tilgængelighed af minimalt invasive procedurer og gradvise forbedringer i hospitalsinfrastruktur. Brasilien, Mexico og Argentina leder regionen på grund af stigende forekomst af koronararteriesygdomme og voksende investeringer i modernisering af kateterlaboratorier. Dog begrænser begrænset refusionsdækning og budgetbegrænsninger adoptionen af avancerede enheder. På trods af disse udfordringer stiger efterspørgslen efter angioplastikballoner, stenter og perifere interventionværktøjer, da regeringer prioriterer hjerte-kar-sundhed og udvider adgangen til diagnostiske og interventionelle tjenester.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika havde en markedsandel på 3,2% i 2024, primært drevet af forbedret sundhedsinfrastruktur, stigende byrde af hjerte- og perifere vaskulære sygdomme og øgede investeringer i specialiserede hjertecentre. Golfstaternes samarbejdsråd (GCC) bidrager betydeligt på grund af stærkt sundhedsforbrug og højere adoption af moderne interventionsteknologier. Afrika viser stigende procedureefterspørgsel, men er fortsat begrænset af begrænset adgang til avancerede enheder og kvalificerede specialister. På trods af infrastrukturhuller forbedrer stigende regeringsinitiativer og partnerskaber i den private sektor gradvist regionens kapaciteter inden for interventionel kardiologi.

Markedssegmenteringer

Efter type

- Inferior Vena Cava (IVC) Filtre

- Plaque Modifikationsenheder

- Hæmodynamiske Flowændringsenheder

- Tilbehør

- Angioplastikballoner

Efter slutbruger

- Hospitaler

- Ambulatoriske kirurgiske centre

- Andre

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for interventionskardiologi & perifere vaskulære enheder er kendetegnet ved stærk deltagelse fra førende globale aktører, herunder Medtronic, Boston Scientific, Abbott, Johnson & Johnson, Terumo Corporation, Cordis Corporation, Siemens Healthineers, Koninklijke Philips N.V., B. Braun Melsungen AG og Edwards Lifesciences. Disse virksomheder konkurrerer gennem kontinuerlig produktinnovation, omfattende investeringer i F&U og differentierede porteføljer, der spænder over angioplastikballoner, billedsystemer, plakmodifikationsenheder og vaskulær adgangsteknologi. Markedsledere fokuserer på at udvide deres minimalt invasive løsninger, forbedre enhedens holdbarhed og øge procedurepræcisionen med AI-drevet billedbehandling og robotassisterede platforme. Strategiske samarbejder, opkøb og regulatoriske godkendelser styrker deres globale tilstedeværelse, mens nye aktører i stigende grad målretter omkostningseffektive løsninger for at trænge ind på prisfølsomme markeder. Konkurrencen intensiveres, da virksomheder udvider til ambulante og ambulante plejeindstillinger, optimerer klinikeruddannelsesprogrammer og adresserer uopfyldte behov i komplekse perifere vaskulære interventioner, hvilket styrker et dynamisk og innovationsdrevet markedsmiljø.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I juli 2025 fuldførte Teleflex opkøbet af BIOTRONIK’s Vascular Intervention-forretning tidligere end forventet, hvilket styrkede sin globale tilstedeværelse i kateterlaboratorier og udvidede sin interventionsportefølje.

- I februar 2025 annoncerede Teleflex Incorporated en endelig aftale om at erhverve stort set hele Vascular Intervention-forretningen fra BIOTRONIK SE & Co. KG, som dækker en bred portefølje af koronar- og perifere vaskulære interventionsenheder.

- I januar 2025 indgik Boston Scientific Corporation en endelig aftale om at erhverve Bolt Medical, Inc., en udvikler af en intravaskulær litotripsi (IVL) platform til behandling af koronar- og perifer arteriesygdom.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produktudbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Markedet vil opleve stabil vækst, da minimalt invasive kardiovaskulære og perifere interventioner bliver den globale standard for pleje.

- Fremskridt inden for lægemiddelbelagte balloner, aterektomisystemer og bioabsorberbare teknologier vil markant forbedre langsigtede patientresultater.

- AI-drevne intravaskulære billeddannelses- og beslutningsstøtteværktøjer vil i stigende grad guide realtidsdiagnose og behandlingsplanlægning.

- Robotassisterede interventionssystemer vil opnå bredere anvendelse, forbedre procedurepræcision og reducere operatørtræthed.

- Ambulante og ambulante kirurgiske centre vil udføre en voksende andel af angioplastik og perifere vaskulære procedurer.

- Integration af digital sundhed vil strømligne proceduremæssig arbejdsgang, fjernsupport og overvågning efter proceduren.

- Fremvoksende markeder vil accelerere væksten, efterhånden som sundhedsinfrastrukturen styrkes og adgangen til avancerede enheder udvides.

- Bredere anvendelse af radial adgangsteknikker vil forbedre patientkomfort, forkorte restitutionstid og reducere komplikationer.

- Stærkere samarbejde mellem enhedsproducenter og sundhedsudbydere vil drive innovation og udvikling af kliniske færdigheder.

- Øget reguleringsfokus på enhedssikkerhed, biokompatibilitet og langsigtet ydeevne vil påvirke designet af næste generations produkter.