Markedsoversigt

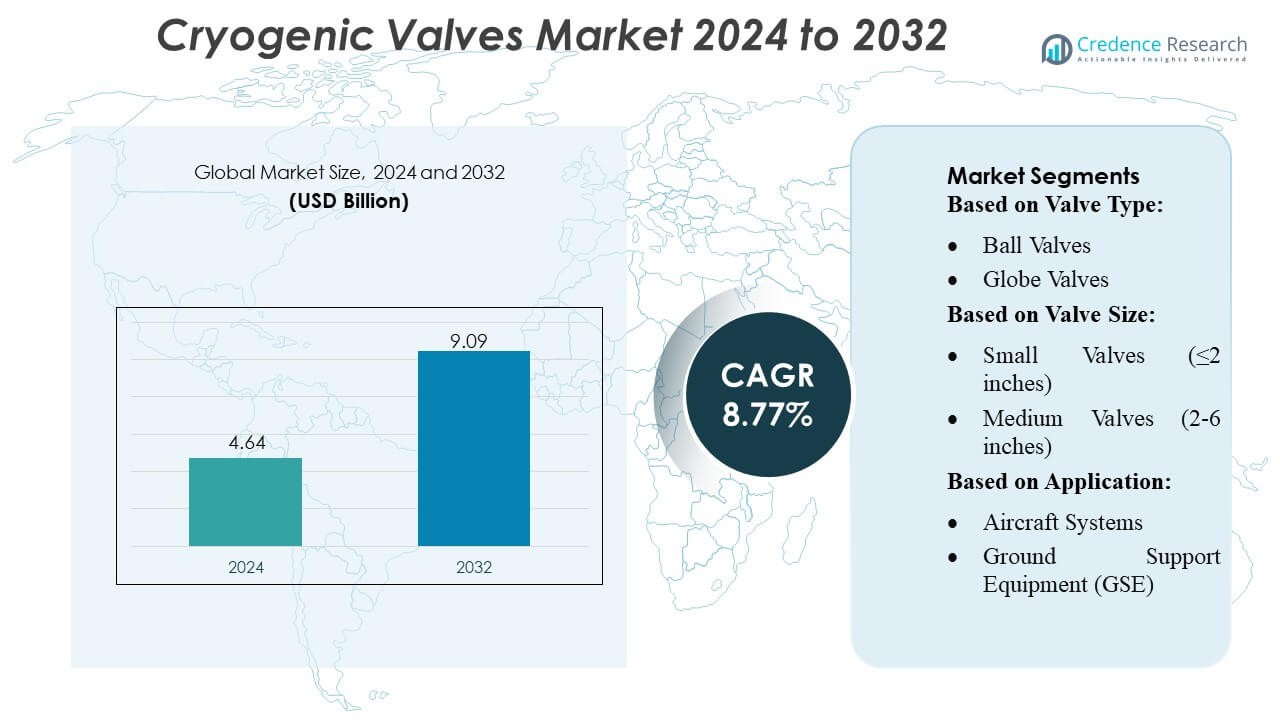

Markedet for kryogene ventiler blev vurderet til 4,64 milliarder USD i 2024 og forventes at nå 9,09 milliarder USD i 2032, med en CAGR på 8,77% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for kryogene ventiler størrelse 2024 |

4,64 milliarder USD |

| Marked for kryogene ventiler, CAGR |

8,77% |

| Marked for kryogene ventiler størrelse 2032 |

9,09 milliarder USD |

Markedet for kryogene ventiler har et stærkt konkurrencepræget landskab formet af globalt etablerede producenter, der fokuserer på avancerede tætningsteknologier, højpræcisionsbearbejdning og robust ydeevne i ultra-lavtemperaturmiljøer. Virksomheder investerer kontinuerligt i automatisering, digital overvågning og materialinnovation for at forbedre pålideligheden for LNG, brint, rumfart og industrielle gasanvendelser. Strategiske partnerskaber med EPC-entreprenører og energiproducenter styrker yderligere deres markedsposition. Asien-Stillehavsområdet fører det globale marked med en anslået andel på 32–34%, drevet af hurtig industrialisering, udvidelse af LNG-importinfrastruktur og betydelige fremskridt inden for rum- og brintenergiprogrammer, der øger den langsigtede efterspørgsel efter kryogene ventiløsninger.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for kryogene ventiler blev vurderet til 4,64 milliarder USD i 2024 og forventes at nå 9,09 milliarder USD i 2032, med en CAGR på 8,77% i prognoseperioden.

- Stærke markedsdrivere inkluderer stigende LNG-handel, udvidelse af brintinfrastruktur og øget brug af kryogene gasser inden for rumfart, industriel fremstilling og energianvendelser.

- Vigtige markedstendenser involverer hurtig adoption af smarte ventilovervågningssystemer, integration af digitale kontroller og stigende efterspørgsel efter letvægtslegeringer og avancerede tætningmaterialer.

- Konkurrenceaktiviteten forbliver intens, da globale producenter investerer i automatisering, præcisionsbearbejdning og EPC-partnerskaber, mens begrænsninger inkluderer høje produktionsomkostninger, strenge certificeringskrav og tekniske udfordringer med at opnå nul lækage ved ultra-lave temperaturer.

- Asien-Stillehavsområdet fører markedet med 32–34% regional andel, mens små ventilstørrelser (≤2 tommer) har den største segmentandel på grund af udbredt brug i rumfartssystemer, distribution af industrielle gasser og kompakte LNG-anvendelser.

Markedssegmenteringsanalyse:

Efter ventiltype

Kugleventiler dominerer markedet for kryogene ventiler med en anslået andel på 32–34%, drevet af deres tætte lukningsevne, lave drejningsmomentkrav og stærke egnethed til LNG-overførsel, opbevaring og rumfartsbrændstofsystemer. Deres kvart-omdrejningsdesign forbedrer driftseffektiviteten under ekstreme lavtemperaturforhold, hvilket gør dem foretrukne i kontinuerlige driftsmiljøer. Globeventiler og skydeventiler følger, understøttet af omfattende brug i strypnings- og isoleringsfunktioner på tværs af industrielle gas- og rumfremdriftssystemer. Tilbage- og sommerfugleventiler vinder indpas i sekundære flowkontrolroller, mens specialventiltyper tjener niche lav-lækage og ultra-høj-renheds anvendelser.

- For eksempel er Parker Hannifins egne kryogene kugleventiler (under deres “Bestobell” linje) designet til at være omkring 30 % lettere end tilsvarende fuldborede kugleventiler — hvilket reducerer rørbelastningen og letter installationen i LNG- eller gashåndteringsanlæg.

Efter ventilstørrelse

Små ventiler (≤2 tommer) har den dominerende position med 38–40% markedsandel, understøttet af deres udbredte integration i præcisionsrumfartsmonteringer, kryogene overførselslinjer, forskningslaboratorier og kompakte LNG-distributionssystemer. Deres letvægtskonstruktion, høje pålidelighed og nemme installation driver adoptionen på tværs af applikationer, der kræver hurtig aktivering og stram flowregulering. Mellemstore ventiler (2–6 tommer) viser stabil efterspørgsel i mellemstore industrielle gasdistributioner, mens store (6–12 tommer) og ekstra store (>12 tommer) ventiler imødekommer LNG-terminaler, lagertanke og tunge forsvarsplatforme, hvor høj flowkapacitet er essentiel.

- For eksempel understøtter Habonims kryogene kugleventilserie som “C28” diametre fra ¼-tommer (DN8) op til 8-tommer (DN200), der dækker det lille ventilområde, med temperaturklassificeringer fra –269 °C op til +200 °C og trykklasse op til ANSI Class 2500 (414 bar / 6000 psi) under fuld certificering.

Efter anvendelse

Rumfartsproduktion og -testning fremstår som den førende anvendelse med 30–32% andel, drevet af omfattende brug af kryogene ventiler i raketfremdriftstestning, øverste brændstofsystemer, lækagetestningsmoduler og højren flydende ilt (LOX) og flydende brint (LH2) håndtering. Segmentet drager fordel af stigende rumopsendelsesaktiviteter, private rumfartsinvesteringer og udvidelse af kryogen testinfrastruktur. Flysystemer og GSE bidrager betydeligt gennem deres afhængighed af lavtemperatur brændstofstyring og miljøkontrolsystemer, mens forsvars- og militærapplikationer udnytter kryogene ventiler til missilfremdrift, overvågningsplatforme og strategiske brændstoflagringsnetværk.

Vigtige vækstdrivere

1. Stigende LNG-handel og udvidelse af infrastruktur

Global LNG-forbrug fortsætter med at accelerere, da lande overgår til renere energi, hvilket driver betydelige investeringer i flydende gasanlæg, regasificeringsterminaler og kryogene lagringsnetværk. Denne udvidelse øger markant efterspørgslen efter højtydende kryogene ventiler, der kan modstå ekstreme temperaturer, mens de sikrer lækagesikker drift. Storskala LNG-bærere, flydende lagringsenheder og bygasdistributionsnetværk er stærkt afhængige af kugle-, port- og kontraventiler designet til høj flow og sikkerhedskritiske miljøer. Væksten i grænseoverskridende LNG-handel styrker yderligere den langsigtede adoption på tværs af marine, industrielle og forsyningssektorer.

- For eksempel er Flowserves McCANNA Cryogenic Ball Valve vurderet til drift ned til –196 °C (–320 °F), hvilket gør den velegnet til LNG-fordampning, transport og regasificeringsapplikationer — inklusive transportører, opbevaring og regasificeringsfaciliteter.

2. Voksende rumforskning og satellitudsendelsesaktiviteter

Hurtige fremskridt inden for kommerciel rumfart, satellitudsendelse og raketfremdriftsteknologier øger behovet for kryogene ventiler, der bruges til håndtering af flydende ilt, flydende brint og andre ultralavtemperatur-drivmidler. Luftfartsproducenter og testfaciliteter kræver meget pålidelige, præcisionskonstruerede ventiler til at understøtte brændstofpåfyldning, jordstøtteudstyr, motorantændelsessystemer og højtryks teststande. Med private rumfartsagenturer, der øger opsendelsesfrekvenserne, og nye lande, der investerer i rummissioner, fortsætter efterspørgslen efter kryogene ventiler med præcisionsstrømskontrol, lav lækage og robust fejltolerance med at stige.

- For eksempel dækker Velans små smedede stål kryogene ventiler (både globe- og gate-typer) størrelsesområdet NPS ¼ til 2 (DN 8–50) og understøtter trykklasser fra ASME 150 op til 2500 — hvilket gør dem i stand til at fungere under meget højtryks kryogene servicebetingelser, der ofte kræves til opbevaring og overførsel af flydende brint eller ilt.

3. Øget anvendelse af industrigasser i fremstilling

Industrier som kemikalier, fødevareforarbejdning, farmaceutiske produkter, elektronik og metallurgi er i stigende grad afhængige af kryogene gasser som nitrogen, ilt og argon til køling, konservering og kontrollerede atmosfæreoperationer. Denne tendens driver en vedvarende efterspørgsel efter kryogene ventiler, der sikrer sikker indeslutning og præcis regulering af lavtemperaturgasser på tværs af rørledninger, transporttanke og on-site opbevaring. Skiftet mod automatisering og fjernovervågning understøtter yderligere anvendelsen af avancerede ventilkonstruktioner med forbedret holdbarhed, bedre tætningsmaterialer og kompatibilitet med højrenhedsapplikationer, hvilket styrker markedsvæksten på tværs af industrielle og kommercielle sektorer.

Vigtige tendenser & muligheder

1. Voksende integration af smarte og automatiserede kryogene ventil systemer

Digitalisering på tværs af energi-, luftfarts- og industrisektorer skaber stærke muligheder for smarte kryogene ventiler udstyret med sensorer, automatiserede aktuatorer og realtidsdiagnostik. Disse systemer forbedrer driftsikkerheden, opdager tidlig lækage, understøtter prædiktivt vedligehold og integrerer problemfrit med SCADA- og IoT-baserede overvågningsplatforme. Da slutbrugere prioriterer effektivitet og pålidelighed, opstår der muligheder for producenter, der tilbyder ventiler med indlejret elektronik, fjernbetjeningsmuligheder og selvjusterende kontrolmekanismer. Anvendelsen er især stærk i LNG-terminaler, kryogene laboratorier og luftfartstestfaciliteter, der søger forbedret operationel intelligens.

- For eksempel tilbyder BAC kryogene kugleventiler vurderet til –196 °C (–320 °F), der er i stand til at håndtere LNG / LPG / kryogene gasser med fuld- eller reduceret-bore design.

2. Udvidelse af brintøkonomien og anvendelser af kryogene brændstoffer

Voksende investeringer i grøn brintproduktion, tankinfrastruktur og brintdreven mobilitet skaber betydelige muligheder for ultralavtemperaturventiler, der kan håndtere flydende brint (LH2). Efterhånden som lande etablerer brintkorridorer, tankstationer og storskala lagringsfaciliteter, stiger efterspørgslen efter højintegritets kryogene ventiler på tværs af transport, industriel brug og energiproduktion. Brints strenge sikkerhedskrav driver adoptionen af ventiler med overlegen tætning, lav permeationsmaterialer og præcisionsaktivering. Dette nye energisystem positionerer producenter af kryogene ventiler til at drage fordel af langsigtet vækst knyttet til global dekarbonisering.

- For eksempel fremstiller Powell Valves kryogene ventiler, der er vurderet til servicetemperaturer så lave som –423 °F (–253 °C). Dette temperaturområde er relevant for håndtering af flydende brint (LH2), og virksomheden tilbyder disse ventiler i en bred størrelsesrække fra ½” op til 60″ rørstørrelse.

3. Stigende brug af letvægts- og avancerede legeringer i ventilfremstilling

Et skift mod letvægts, korrosionsbestandige materialer som rustfrit stål, aluminiumslegeringer og nikkelbaserede superlegeringer skaber nye muligheder inden for luftfart og LNG-applikationer. Disse avancerede materialer reducerer ventilens vægt, forbedrer holdbarheden og forbedrer modstanden mod termisk chok, hvilket gør dem ideelle til kryogene miljøer. Producenter investerer i stigende grad i forbedret bearbejdning, additiv fremstilling og avancerede belægningsteknologier for at producere komponenter med høj pålidelighed. Denne tendens understøtter bredere adoption i kompakte flysystemer, rumfartøjer og bærbare gastransportsystemer, hvor vægt og termisk stabilitet er kritiske præstationsfaktorer.

Vigtige udfordringer

1. Høje omkostninger ved materialer, test og certificering

Kryogene ventiler kræver førsteklasses materialer, præcisionsbearbejdning og streng kvalitetskontrol for at sikre sikker drift ved ultralave temperaturer. Disse processer øger produktionsomkostningerne betydeligt, især for ventiler, der anvendes i luftfart, LNG-transport og brintsystemer, hvor fejlmargen er ekstremt lav. Overholdelse af strenge standarder—såsom ISO, API og luftfartsspecifikke certificeringer—tilføjer yderligere omkostninger og kompleksitet. Disse omkostningspres udfordrer små og mellemstore producenter, mens de begrænser adoptionen i prisfølsomme markeder, især i udviklingsregioner med budgetbegrænsninger for kryogen infrastruktur.

2. Teknisk kompleksitet og risiko for lækage under ekstreme forhold

At opnå nul-lækageydelse og langsigtet pålidelighed i kryogene miljøer forbliver en stor udfordring på grund af termisk sammentrækning, hurtig temperaturcykling og tætningens nedbrydning ved −196°C og derunder. Selv mindre designfejl kan føre til driftsfejl, sikkerhedsrisici og kostbar nedetid. At opretholde ventilens integritet for højtryks kryogene væsker som LNG og LH2 kræver avancerede tætningsteknologier, præcis samling og robust materialevalg. Disse tekniske kompleksiteter øger risikoen for fejl, kræver specialiseret ekspertise og kræver kontinuerlig investering i forskning og udvikling for at imødekomme de udviklende applikationskrav.

Regional Analyse

Nordamerika

Nordamerika udgør cirka 33–35% af markedet for kryogene ventiler, understøttet af stærk LNG-infrastruktur, avancerede rumfartsprogrammer og udvidende initiativer inden for brintudvikling. USA fører an i adoptionen gennem omfattende investeringer i LNG-eksportterminaler, produktionsfaciliteter for industrigasser og rumopsendelsesoperationer drevet af NASA og kommercielle rumfartsvirksomheder. Regionens modne petrokemiske base og stigende efterspørgsel efter flydende nitrogen og oxygen inden for sundhedspleje, elektronik og fødevareforarbejdning styrker yderligere markedsvæksten. Strenge sikkerhedsstandarder, robuste ventilproduktionskapaciteter og stigende adoption af automatiserede ventilteknologier forbedrer regionens konkurrenceevne i højtydende kryogene applikationer.

Europa

Europa tegner sig for næsten 28–30% af den globale markedsandel, drevet af stærk aktivitet inden for industrigasser, rumforskningsprogrammer og regionens lederskab inden for brintøkonomien. Lande som Tyskland, Frankrig, Storbritannien og Holland investerer kraftigt i kryogen opbevaring, grøn brintproduktion og LNG-importinfrastruktur. Den Europæiske Rumorganisations fremdrifts- og testprogrammer bidrager til en konstant efterspørgsel efter præcisionsfremstillede ventiler, der kan præstere ved ultra-lave temperaturer. Regulatorisk fokus på energiovergang og kulstofreduktion fremskynder adoptionen af brintkompatible kryogene ventiler, mens væksten inden for farmaceutiske produkter og fødevarekonservering yderligere understøtter regional markedsudvidelse.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fører i vækstmomentum og har en andel på 32–34%, drevet af hurtig industrialisering, udvidelse af LNG-import og fremskridt inden for rumfart i Kina, Japan, Indien og Sydkorea. Regionens storskala investeringer i petrokemikalier, elektronikproduktion og kølekædelogistik øger betydeligt efterspørgslen efter kryogene ventiler, der bruges til håndtering af oxygen, nitrogen og argon. Kinas udvidende rumforskningsinitiativer og Japans stærke brintmobilitetsprogrammer fremskynder yderligere adoptionen. Stigende LNG-forbrug, urbaniseringsdrevet brug af industrigasser og stigende tilstedeværelse af globale ventilproducenter styrker Asien-Stillehavsområdets position som det hurtigst voksende marked for højkapacitets- og præcisionskryogene ventilssystemer.

Latinamerika

Latinamerika repræsenterer omkring 6–8% af markedet, understøttet af stigende LNG-importaktiviteter, udvidende brug af industrigasser og fremvoksende demonstrationsprojekter inden for brint. Brasilien, Mexico og Argentina fører an i adoptionen på grund af stigende efterspørgsel efter nitrogen og oxygen i kemikalier, stål, sundhedspleje og fødevareindustrier. Udvikling af LNG-terminaler og initiativer for renere energi skaber nye muligheder for kryogene ventiler i maritim transport og regasificeringsfaciliteter. Selvom regionens rumfartssektor er relativt mindre, understøtter stigende involvering i satellitintegration og test nicheefterspørgslen. Regulatorisk modernisering og stigende udenlandske investeringer fortsætter med at styrke markedsindtrængningen på tværs af nøgleøkonomier.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika har en markedsandel på 5–7%, primært drevet af LNG-flydende projekter, industriel gasproduktion og stigende initiativer inden for brintøkonomi i Golfstaterne. De Forenede Arabiske Emirater, Qatar og Saudi-Arabien investerer kraftigt i kryogen infrastruktur til LNG-eksport og nye grønne brintforsyningskæder, hvilket skaber betydelig efterspørgsel efter højtydende ventiler. Afrikas adoption understøttes af voksende behov for medicinsk ilt, udvidelse af mineindustrien og gradvis udvikling af LNG-baseret elproduktion. Selvom anvendelser inden for rumfart forbliver begrænsede, udvider stigende industrialisering og energidiversificeringsinitiativer gradvist regionens rolle på det globale marked for kryogene ventiler.

Markedssegmenteringer:

Efter ventiltype:

- Kugleventiler

- Globeventiler

Efter ventilstørrelse:

- Små ventiler (≤2 tommer)

- Mellemstore ventiler (2-6 tommer)

Efter anvendelse:

- Flysystemer

- Ground Support Equipment (GSE)

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for markedet for kryogene ventiler inkluderer store aktører som Parker Hannifin Corporation, Habonim Valve Solutions, Flowserve, Velan Inc., BAC Valves, Powell Valves, Herose GmbH, L&T, Emerson Electric Co., og Bray International, Inc. Markedet for kryogene ventiler er defineret af en blanding af globale ventilproducenter, specialiserede kryogene ingeniørfirmaer og nye teknologileverandører fokuseret på højtydende flowkontrol til ultralave temperaturer. Konkurrenter differentierer sig ved at investere i avancerede tætningsmaterialer, præcisionsbearbejdningskapaciteter og strenge kryogene test for at sikre pålidelighed i LNG, industriel gas, brint, rumfart og forsvarsmiljøer. Markedsaktører lægger vægt på innovation inden for automatiseret aktivering, digital overvågning og IoT-aktiveret ventildiagnostik for at understøtte prædiktiv vedligeholdelse og forbedre sikkerheden. Mange virksomheder udvider produktionsfaciliteter nær LNG-terminaler og industrielle gasknudepunkter, hvilket muliggør hurtigere levering og forbedret tilpasning. Strategiske partnerskaber med EPC-entreprenører, rumfartsagenturer og brintinfrastrukturudviklere styrker markedspositioner. Presset mod lettere legeringer, forbedret korrosionsbestandighed og kompatibilitet med flydende brint åbner nye muligheder, mens strenge præstationscertificeringer og stigende kundeforventninger fortsat intensiverer konkurrencen på tværs af globale og regionale markeder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Parker Hannifin Corporation

- Habonim Valve Solutions

- Flowserve

- Velan Inc.

- BAC Valves

- Powell Valves

- Herose GmbH

- L&T

- Emerson Electric Co.

- Bray International, Inc.

Seneste Udviklinger

- I september 2025 åbner Ohio Valve Company Valve World Headquarters i Houston med målet om at blive et globalt centrum for innovation, operationel ekspertise og industrilederskab inden for ventilfremstilling.

- I juni 2025 er KITZ Corporation blevet betroet udviklingen af ventiler, der er afgørende for livsstøtten til astronauter i det Internationale Beboelsesmodul (I-Hab). Denne kontrakt fremhæver KITZ Corporations ekspertise i kryogene ventilapplikationer til rumforskning.

- I januar 2025 lancerede InflowControl den Gas Autonome Inflow Control Valve (Gas AICV), den første autonome flowkontrolventil designet specifikt til gasreservoirer. Denne teknologi sigter mod at forbedre gasproduktionseffektiviteten ved automatisk at forhindre vand i at komme ind i flowvejen, når der opstår vandgennembrud, samtidig med at gas og kondensat fortsat kan strømme.

- I januar 2025 vandt Baker Hughes en kontrakt fra Bechtel om at levere gas-teknologiudstyr, inklusive otte hovedkølekompressorer, til to flydende tog på i alt 11 MTPA i Louisiana.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Ventiltype, Ventilstørrelse, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Markedet vil udvide sig støt, efterhånden som LNG-infrastrukturen vokser på tværs af import-, eksport- og lagerfaciliteter.

- Adoptionen af kryogene ventiler vil stige med accelererende investeringer i brintproduktion, transport og tankningsnetværk.

- Rumfarts- og rumforskningsprogrammer vil øge efterspørgslen efter højpræcisionsventiler, der håndterer flydende ilt og flydende brint.

- Producenter vil fokusere på smarte, automatiserede ventilssystemer udstyret med sensorer og digitale overvågningsmuligheder.

- Materialeinnovation vil fremme, med letvægtslegeringer og forbedrede tætnings-teknologier, der opnår bredere anvendelse.

- Industrigasforbrug i kemikalier, sundhedspleje og elektronik vil fortsætte med at styrke den langsigtede ventil-efterspørgsel.

- Fremvoksende økonomier vil investere mere i kryogen opbevaring og distribution, hvilket udvider regionale markedsmuligheder.

- Bæredygtighedsmål vil drive adoptionen af energieffektive ventiler med lavere lækage og forbedret termisk ydeevne.

- Partnerskaber mellem ventilproducenter, EPC-entreprenører og energiproducenter vil intensiveres for store projekter.

- Regulatorisk fokus på sikkerheds- og ydeevnestandarder vil presse producenter mod mere grundig testning og certificering.