Markedsoversigt

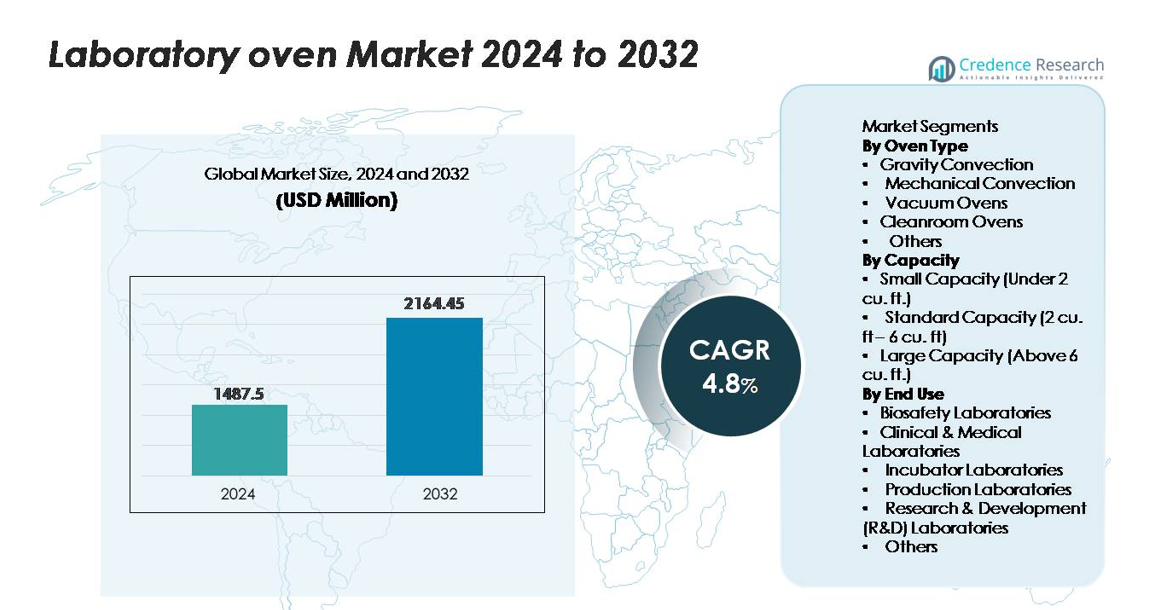

Det globale marked for laboratorieovne blev vurderet til 1.487,5 millioner USD i 2024 og forventes at nå 2.164,45 millioner USD i 2032, hvilket afspejler en CAGR på 4,8 % over prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for Laboratorieovne 2024 |

1.487,5 millioner USD |

| Laboratorieovnemarked, CAGR |

4,8% |

| Markedsstørrelse for Laboratorieovne 2032 |

2.164,45 millioner USD |

Markedet for laboratorieovne er præget af stærk konkurrence fra globale og specialiserede producenter, herunder Terra Universal, BMT Medical Technology, InterFocus, Agilent Technologies, SciQuip, Carbolite Gero, BINDER, JIM Engineering, Ted Pella og Thermo Fisher Scientific. Disse virksomheder konkurrerer ved at tilbyde avancerede systemer til temperaturens ensartethed, ovne klar til renrum, validerede termiske kontroller og digitale grænseflader, der er velegnede til regulerede laboratoriemiljøer. Thermo Fisher Scientific, BINDER og Carbolite Gero har betydelig indflydelse på grund af omfattende produktporteføljer og globale distributionsnetværk. Regionalt fører Nordamerika markedet med en andel på cirka 32–34 %, drevet af en robust R&D-infrastruktur, høje moderniseringsrater for udstyr og stærk efterspørgsel fra kliniske, farmaceutiske og halvlederlaboratorier.

Markedsindsigt

- Markedet for laboratorieovne blev vurderet til USD 1.487,5 millioner i 2024 og forventes at nå USD 2.164,45 millioner i 2032, med en vækst på 4,8% CAGR i prognoseperioden.

- Efterspørgslen fortsætter med at stige, da laboratorier kræver præcis termisk behandling til tørring, hærdning, sterilisering og materialetestning, hvor standardkapacitetsovne (2–6 cu. ft.) har den største segmentandel på grund af deres alsidighed og udbredte anvendelse i forsknings- og kliniske miljøer.

- Vigtige markedstendenser inkluderer en accelererende optagelse af digitalt forbundne ovne med datalogning, strammere temperaturensartethed og renrumskompatible designs, der understøtter anvendelser inden for halvledere, farmaceutiske produkter og avancerede materialer.

- Konkurrencen intensiveres, da førende aktører som Thermo Fisher Scientific, BINDER, Carbolite Gero og Terra Universal fremmer energieffektive varmesystemer, validerede ydelsesfunktioner og automatiseringsklare kontroller, mens mindre specialister fokuserer på omkostningseffektive nichekonfigurationer.

- Regionalt fører Nordamerika med 32–34%, efterfulgt af Europa med 27–29% og Asien og Stillehavsområdet med 24–26%, drevet af investeringer i bioteknologi, halvlederfabrikation og udvidelse af F&U-infrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter ovntype

Tyngdekraftskonvektionsovne fører markedet som det dominerende undersegment på grund af deres pålidelighed, ensartet varmefordeling til rutinemæssig tørring og lavere driftsomkostninger, hvilket gør dem meget foretrukne i akademiske og standard testlaboratorier. Mekaniske konvektionsovne fortsætter med at vinde frem, fordi deres tvungne luftcirkulation muliggør hurtigere temperaturgenvinding og højere produktivitet til intensive arbejdsgange. Vakuumovne tjener specialiserede anvendelser, der involverer fugtfølsomme eller termisk labile prøver, mens renrumovne understøtter kontamineringskontrollerede miljøer i farmaceutisk og halvlederproduktion. Kategorien “Andre” inkluderer niche højtemperatur- og tilpassede ovne designet til unikke termiske behandlingskrav.

- For eksempel bruger BINDER’s ED-serie tyngdekraftskonvektionsovne APT.line™ forvarmningskammerteknologi og opnår en temperaturensartethed på ±2,0 °C ved 150 °C, med kammerkapaciteter fra 53 L til 720 L.

Efter kapacitet

Standardkapacitetsovne (2–6 cu. ft.) dominerer markedet, fordi de balancerer gennemløb, pladsudnyttelse og kompatibilitet med forskellige laboratorieprotokoller, hvilket gør dem til det foretrukne valg på tværs af kliniske laboratorier, industrielle kvalitetskontrolenheder og forskningsfaciliteter. Små kapacitetsmodeller forbliver vigtige for pladskrævende laboratorier, point-of-care-enheder og decentraliserede testmiljøer, der kræver kompakte termiske behandlingsløsninger. Store kapacitetsovne tjener tunge anvendelser i produktionslaboratorier, pilot-skala operationer og materialetestningsfaciliteter, hvor høj prøvevolumen og brede temperaturområder er essentielle for operationel effektivitet.

- For eksempel falder BINDER’s FED-115 mekaniske konvektionsovn inden for dette område med 4,1 cu. ft. (118 L) og opnår en maksimal temperatur på 300 °C med opvarmningstider på 23 minutter til 150 °C, hvilket muliggør effektiv termisk behandling i mellemvolumen.

Efter Slutanvendelse

Forsknings- og udviklingslaboratorier (R&D) repræsenterer den dominerende undersegment på grund af den kontinuerlige efterspørgsel efter præcis termisk konditionering, fugtfjernelse og materialekarakterisering på tværs af bioteknologi, materialvidenskab og analytisk kemi. Kliniske og medicinske laboratorier repræsenterer også en betydelig andel, drevet af voksende diagnostiske volumener og strenge sterilitetkrav. Produktionslaboratorier er afhængige af laboratorieovne til hærdning, komponentkonditionering og kvalitetsinspektion i produktionsmiljøer. Biosikkerheds- og inkubatorlaboratorier bruger specialiserede ovne til sterilisering, tørring og kontrollerede opvarmningsopgaver, mens kategorien “Andre” dækker fødevaretestlaboratorier, akademiske institutioner og miljøtestfaciliteter, der understøtter forskellige opvarmningsapplikationer.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Avanceret Termisk Behandling på Tværs af Videnskabelige og Industrielle Arbejdsgange

Den voksende anvendelse af laboratorieovne stammer fra det stigende behov for præcis termisk behandling inden for analytisk kemi, bioteknologi, materialvidenskab og klinisk diagnostik. Laboratorier kræver nu strammere temperaturensartethed, hurtigere opvarmningscyklusser og forbedret kammerstabilitet for at understøtte stadig mere komplekse arbejdsgange såsom fugtanalyse, komponenthærdning, sterilisering og accelererede aldringstests. Producenterne reagerer med ovne, der inkorporerer mikroprocessorbaserede temperaturkontrollere, programmerbare cyklusser, forbedret luftstrømsarkitektur og robuste isoleringssystemer, der forbedrer reproducerbarhed og operationel effektivitet. Udvidelse af R&D-budgetter, stigende akademisk forskningsoutput og vækst i farmaceutiske og halvledertestlaboratorier accelererer yderligere efterspørgslen. Branchen drager også fordel af det bredere skift mod automatiserede laboratoriemiljøer, hvor termisk kontrolleret prøveforberedelse er et kritisk indledende trin. Efterhånden som præcisionsdrevet forskning udvides på tværs af globale laboratorier, bliver højtydende ovne uundværlige, hvilket styrker markedsvæksten.

Udvidelse af Regulerede Industrier, der Kræver Streng Termisk Overholdelse

Industrier, der opererer i regulerede miljøer—herunder farmaceutiske produkter, medicinsk udstyr, fødevaresikkerhed og elektronikproduktion—driver en stærk efterspørgsel efter ovne, der opfylder strenge validerings-, kalibrerings- og dokumentationsstandarder. Øget fokus på GMP-, GLP- og ISO-kompatible operationer har opmuntret laboratorier til at adoptere ovne med valideret temperaturkortlægning, certificeret ensartethed og sporbar præstationsdokumentation. Regulatorisk pres for at forbedre sterilitet, kontaminationskontrol og produktpålidelighed fremmer investeringer i højpræcisionsovne designet til stabilitetstest, depyrogenering og kontrollerede tørringsarbejdsgange. Efterhånden som kvalitetsaudits bliver mere krævende, erstatter laboratorier ældre enheder med moderne systemer udstyret med automatiske alarmer, realtidsmonitorering og bruger-låsefunktioner. Vækst i lægemiddelformulering, bioprocessering og klinisk diagnostik tilføjer behovet for yderst stabile termiske udstyr. Denne reguleringsdrevne moderniseringscyklus bidrager betydeligt til markedsudvidelsen på tværs af både udviklede og nye regioner.

- For eksempel understøtter Memmerts GMP-kompatible ovnserie FDA 21 CFR Part 11-klar datalogning gennem AtmoCONTROL-software, der tilbyder temperaturpræcision inden for ±0,3 K og integrerede audit-trail og alarmfunktioner, som muliggør kontinuerlig dokumenteret drift i farmaceutiske produktionsmiljøer.

Øget Adoption af Høj-Gennemstrømnings Test og Produktionsskala Laboratorieoperationer

Stigningen i højvolumenbehandling inden for bioteknologi, farmaceutiske produkter og materialeteknik styrker efterspørgslen efter laboratorieovne, der kan understøtte kontinuerlige og store batch-workflows. Produktionslaboratorier bruger i stigende grad ovne til hærdning af polymerer, stabilisering af komponenter, aldring af klæbemidler og behandling af mikroelektronik, hvilket kræver større kammerkapacitet og hurtigere genopretningstider. Branchen oplever også integration af ovne i semi-automatiserede laboratorielinjer, hvor ensartet prøvegennemstrømning og minimal nedetid er afgørende. Fremskridt inden for luftstrømsstyring, energieffektive varmeelementer og forbedrede kammergeometrier understøtter høj-gennemstrømningskrav ved at reducere cyklustider og forbedre ensartethed. Derudover skaber udvidelser inden for fremstilling af medicinsk udstyr, optiske materialer og batterikomponenter nye procesdrevne anvendelser for præcisionsovne. Efterhånden som pilot-skala og småbatch-produktionsoperationer udvides i moderne laboratoriemiljøer, bliver robuste ovne, der kan yde industriel ydeevne, kritiske vækstbidragydere.

- For eksempel tilbyder Thermo Fisher Scientifics store kapacitets Heratherm™ og Lindberg/Blue M tvangs-luftovne kammervolumener over 200 liter med forbedrede luftstrømssystemer designet til at forbedre temperaturstabilitet og reducere genopretningstider under hyppige døråbninger. Disse ovne understøtter kontinuerlig drift i forsknings- og produktionsmiljøer gennem robuste varmeelementer og optimeret konvektionsydelse.

Vigtige Tendenser & Muligheder

Skift Mod Smarte, Digitalt Forbundne og Energieffektive Laboratorieovne

Markedet bevæger sig mod digitalt integrerede ovne, der tilbyder fjernovervågning, automatiseret kontrol og forudsigende vedligeholdelsesmuligheder. Moderne laboratorier prioriterer i stigende grad udstyr, der interagerer med LIMS, cloud-dashboards og IoT-platforme for at strømline prøveopsporing og forbedre overholdelsesdokumentation. Producenter introducerer ovne med avancerede PID-kontrollere, touchscreen HMI’er, indbygget datalogning og Ethernet/Wi-Fi-forbindelse, hvilket muliggør realtids temperaturrevisioner og multi-bruger adgang. Energieffektivitet fremstår også som en vigtig trend, med ingeniørforbedringer inden for isolering, varmegenvindingssystemer og programmerbare standby-tilstande, der reducerer driftsomkostninger i højudnyttelsesfaciliteter. Disse udviklinger skaber betydelige muligheder for udstyrsleverandører, der tilbyder smarte, automatiserede og miljøbevidste løsninger i overensstemmelse med udviklende laboratoriedigitaliseringsstrategier.

- For eksempel inkorporerer JIM Engineerings industrielle ovne ofte avancerede digitale controllere med trendvisningsmuligheder og understøtter datalogning til procesovervågning. Mange af deres modeller tilbyder valgfrie funktioner såsom programmerbare kontroller, dataloggere og muligheder for fjern-diagnostik gennem netværksintegration, hvilket muliggør forbedret vedligeholdelse på tværs af produktionslinjer.

Stigende Muligheder for Specialiserede Ovne i Renrum, Nanoteknologi og Halvleder F&U

Vækst i industrier afhængige af renrum såsom halvlederfabrikation, nanomaterialeforskning og avanceret elektronik skaber stærk efterspørgsel efter kontaminationskontrollerede laboratorieovne. Renrumskompatible enheder med lav partikelemission, rustfri stålinteriør, HEPA/ULPA-filtreret luftstrøm og præcis termisk stabilisering giver en konkurrencemæssig fordel for leverandører. Efterhånden som fabrikationsprocesser bliver mere følsomme over for mikroforureninger, vokser behovet for specialiseret termisk udstyr på tværs af waferhåndtering, fotolitografistøtte, optisk belægning og mikro-mekanisk komponentbehandling. Udvidelsen af nanoteknologi F&U åbner også muligheder for ovne skræddersyet til sarte substrater, termisk labilt materiale og vakuumbaseret tørring. Leverandører, der leverer applikationsspecifikke konfigurationer, herunder inertgasrensning, lav udgasningsmaterialer og ultra-præcis ensartethed, står til at drage betydelig fordel af disse nye højteknologiske laboratoriemiljøer.

- For eksempel distribuerer SciQuip LTE Scientifics Clean Air Oven (CAO-serien), som integrerer et HEPA H14-filter med en effektivitet på 99,997% ved 0,3 µm og opretholder positivt trykluftstrøm for at forhindre partikelindtrængning, hvilket gør det velegnet til ISO-klassificerede laboratoriemiljøer

Vigtige Udfordringer

Høje Udstyrsomkostninger og Budgetbegrænsninger i Mindre Laboratorier

På trods af stigende efterspørgsel står laboratorieovne over for adoptionsbarrierer på grund af høje opstartsomkostninger forbundet med avancerede modeller, der tilbyder præcis termisk kontrol, forbedret ensartethed og overholdelsesfunktioner. Mindre laboratorier, akademiske institutioner og ressourcemæssigt begrænsede kliniske miljøer opererer ofte under stramme budgetter, hvilket gør det svært at retfærdiggøre opgraderinger fra ældre systemer. Energiforbrug, tilbagevendende kalibreringsudgifter og vedligeholdelseskrav belaster yderligere driftsbudgetterne. Udfordringen intensiveres, når faciliteter kræver specialiserede ovne såsom vakuum-, renrum- eller højtemperaturenheder, som har betydeligt højere prisniveauer. Efterhånden som forskningsbelastningen øges, skal laboratorier balancere præstationsbehov med økonomiske begrænsninger, hvilket bremser udskiftningscyklusser i omkostningsfølsomme miljøer og påvirker indkøbsbeslutninger i udviklingsregioner.

Tekniske Begrænsninger i Temperaturens Ensartethed, Kontaminationskontrol og Processtandardisering

At opretholde ensartet temperaturfordeling på tværs af kammerzoner forbliver en teknisk udfordring, især i stor kapacitet, høj gennemstrømning eller multi-hylde ovne. Variationer i luftstrømsmønstre, belastningstæthed og varmefordeling kan påvirke prøveintegritet og kompromittere gentagelighed i stramt regulerede arbejdsgange. Kontaminationsrisici – herunder partikelgenerering, udgasning eller krydsprøveeksponering – udgør yderligere problemer i farmaceutiske, halvleder- og materialelaboratorier, der kræver ultra-rent miljø. Standardisering af ovncyklusser på tværs af forskellige applikationer er komplekst, da forskellige materialer reagerer unikt på termisk stress. Disse begrænsninger kræver kontinuerlige ingeniørforbedringer i isolering, luftstrømsdesign og kammerarkitektur. Leverandører skal også imødekomme slutbrugerforventninger til reproducerbarhed, sporbarhed og miljøkontrol for at opfylde udviklende laboratoriekrav.

Regional Analyse

Nordamerika

Nordamerika har den største andel på cirka 32–34% af det globale marked for laboratorieovne, støttet af stærke investeringer i bioteknologi, farmaceutisk produktion og akademiske forskningsinstitutioner. Regionen nyder godt af et modent regulatorisk miljø, omfattende anvendelse af avancerede termiske behandlingsteknologier og kontinuerlig modernisering af forskningsinfrastruktur. Høje FoU-udgifter fra amerikanske føderale agenturer og private laboratorier accelererer efterspørgslen efter præcisionsovne med forbedret temperaturensartethed og overholdelsesfunktioner. Vækst inden for klinisk diagnostik, halvleder-FoU og medicinsk udstyrsproduktion øger yderligere optagelsen af mekanisk konvektion, renrumskompatible og store kapacitetsenheder i hele regionen.

Europa

Europa tegner sig for omkring 27–29% af markedet, drevet af sin stærke farmaceutiske produktionsbase, ekspanderende kemisk-materialeforskning og strenge regulatoriske standarder for laboratoriedrift. Efterspørgslen styrkes af tilstedeværelsen af førende forskningsuniversiteter, kliniske laboratorier og bioteknologiklynger i Tyskland, Frankrig, Storbritannien og Norden. Regionens vægt på GMP/GLP-overholdelse og kvalitetskontrolleret termisk behandling opmuntrer til adoption af validerede laboratorieovne med sporbare præstationsfunktioner. Vækst i renrum infrastruktur, elektronik-FoU og fødevaresikkerhedslaboratorier bidrager også til en stabil markedsudvidelse, med stigende præference for renrumovne og energieffektive mekaniske konvektionsenheder.

Asien og Stillehavsområdet

Asien og Stillehavsområdet repræsenterer den hurtigst voksende region med en markedsandel på næsten 24–26%, drevet af udvidelsen af farmaceutisk produktion, avanceret materialeforskning og halvlederfabrikation i Kina, Japan, Sydkorea og Indien. Hurtig industrialisering, regeringsfinansierede FoU-initiativer og stigende investeringer i livsvidenskabsinfrastruktur fremmer adoptionen af højkapacitets- og applikationsspecifikke ovne. Vækst i mikroelektronikproduktion, petrokemisk testning og fødevarekvalitetslaboratorier styrker efterspørgslen efter renrumskompatible og præcisionskontrollerede termiske systemer. Øget laboratorieautomatisering, kombineret med etableringen af nye bioteknologiklynger, positionerer Asien og Stillehavsområdet som en nøglevækstmotor for teknologisk avancerede og konkurrencedygtigt prissatte laboratorieovne.

Latinamerika

Latinamerika har cirka 6–8% af det globale marked, støttet af ekspanderende kliniske diagnostiknetværk, farmaceutiske emballeringsoperationer og akademiske forskningsprogrammer. Brasilien og Mexico fører den regionale adoption, da de investerer i moderne laboratorieinfrastruktur og kvalitetskontrolkapaciteter. Efterspørgslen er stærkest efter standardkapacitets- og økonomisk prissatte konvektionsovne, der bruges i rutinetest, stabilitetsanalyse og komponentforberedelse. Mens budgetbegrænsninger begrænser storskala teknologiske opgraderinger, skaber stigende interesse for bioteknologiforskning, fødevarekvalitetstest og miljølaboratorier muligheder for producenter, der tilbyder holdbare, energieffektive og overensstemmende ovne skræddersyet til omkostningsfølsomme laboratoriemiljøer.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika står for omkring 5–6% af den globale markedsandel, drevet af voksende investeringer i sundhedsdiagnostik, petrokemiske kvalitetslaboratorier og fødevaresikkerhedstestfaciliteter. Golfstaternes Samarbejdsråd (GCC) lande fører efterspørgslen på grund af den igangværende udvikling af hospital laboratorier, forskningscentre og industrielle test enheder. Præcise termiske systemer kræves i stigende grad til vandkvalitetstest, farmaceutisk inspektion og materialeforskning. Dog begrænser begrænset F&U infrastruktur i dele af Afrika markedspenetrationen. På trods af dette skaber stigende investeringer i medicinske laboratorier og industriel modernisering stabile muligheder for mellemstore og robuste konvektionsbaserede laboratorieovne.

Markedssegmenteringer:

Efter ovntype

- Gravitationskonvektion

- Mekanisk konvektion

- Vakuumovne

- Renrumovne

- Andre

Efter kapacitet

- Lille kapacitet (Under 2 cu. ft.)

- Standard kapacitet (2 cu. ft – 6 cu. ft)

- Stor kapacitet (Over 6 cu. ft.)

Efter slutbrug

- Biosikkerhedslaboratorier

- Kliniske & medicinske laboratorier

- Inkubator laboratorier

- Produktionslaboratorier

- Forsknings- & udviklingslaboratorier (F&U)

- Andre

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for laboratorieovne er kendetegnet ved en blanding af globale producenter og specialiserede regionale leverandører, der fokuserer på præcise opvarmningsteknologier, overensstemmelsesklare designs og applikationsspecifikke løsninger. Ledende virksomheder konkurrerer gennem fremskridt inden for temperaturens ensartethed, energieffektive varmeelementer, forbedrede luftstrømsarkitekturer og digitale kontrolsystemer med integreret datalogning. Mange leverandører lægger vægt på produktvalidering, GMP/GLP overensstemmelse og renrumskompatibilitet for at imødekomme efterspørgslen fra farmaceutiske, bioteknologiske og halvlederindustrier. Strategiske initiativer inkluderer kapacitetsudvidelser, produktlinjediversificering og partnerskaber med automatiserings- og laboratorieintegrations-teknologileverandører. Konkurrenter investerer også i IoT-aktiveret overvågning, forudsigelig vedligeholdelseskapacitet og brugercentrerede grænseflader for at differentiere sig i højtydende segmenter. Derudover målretter leverandører vækst i Asien og Stillehavsområdet ved at tilbyde konkurrencedygtigt prissatte modeller uden at gå på kompromis med pålidelighed. Efterhånden som laboratoriemiljøer udvikler sig mod højere gennemløb, strammere regulatoriske forventninger og avanceret materialeforskning, fokuserer producenter i stigende grad på modulære designs, forbedrede sikkerhedskontroller og tilpassede konfigurationer for at styrke deres markedspositioner.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I oktober 2024 indgik Memmert GmbH et strategisk partnerskab med Aralab for at udvide deres tilstedeværelse på livsvidenskabs- og farmaceutiske stabilitetsmarkeder i Kina og U

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Ovntype, Kapacitet, Slutanvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Efterspørgslen efter højpræcisionslaboratorieovne vil fortsætte med at udvide sig, da forskningsarbejdsgange kræver strammere temperaturkontrol og forbedret termisk stabilitet.

- Digitalt forbundne ovne med fjernovervågning, automatiseret logning og IoT-aktiveret diagnostik vil opnå udbredt adoption.

- Renrumskompatible modeller vil se øget brug, da halvleder-, nanoteknologi- og farmaceutiske miljøer strammer forureningsstandarderne.

- Vækst inden for bioprocessering, materialvidenskab og avanceret elektronik vil drive efterspørgslen efter applikationsspecifikke konvektions- og vakuumovne.

- Energieffektive opvarmningsdesign og forbedrede isoleringsteknologier vil blive standard, da laboratorier prioriterer bæredygtighed.

- Producenter vil integrere forudsigelig vedligeholdelse og selvkalibreringsfunktioner for at forbedre udstyrs pålidelighed.

- Mellemstore, kompakte ovne vil vinde indpas i decentrale og småskala laboratorieopsætninger med begrænset plads.

- Store kapacitetsovne vil se stærkere optagelse i produktionslaboratorier og pilotskala testmiljøer.

- Regulatoriske krav til GMP/GLP-overholdelse vil øge efterspørgslen efter validerede og sporbare ovnkonfigurationer.

- Vækstmarkeder i Asien og Mellemøsten vil drive ny installationsvækst, efterhånden som forskningsinfrastrukturen moderniseres.