Markedsoversigt:

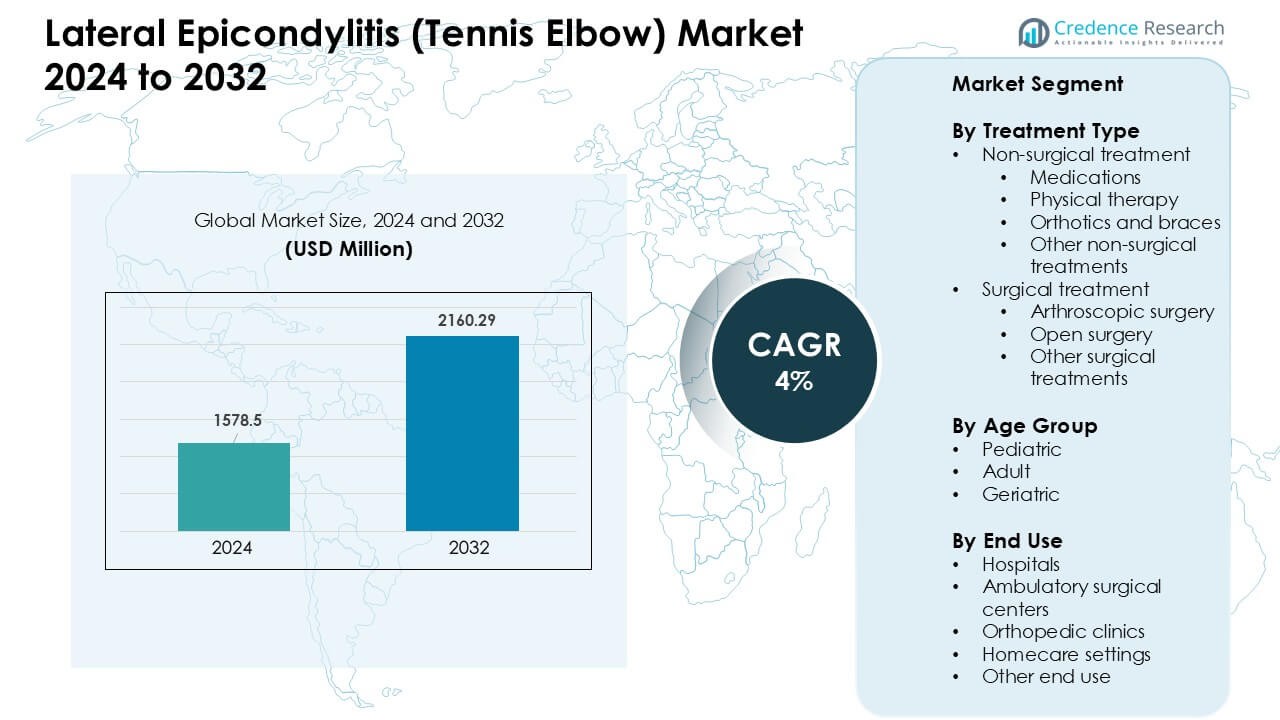

Lateral Epicondylitis (Tennisalbue) markedet blev vurderet til USD 1578,5 millioner i 2024 og forventes at nå USD 2160,29 millioner i 2032, med en vækstrate (CAGR) på 4 % i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Lateral Epicondylitis (Tennisalbue) Markedsstørrelse 2024 |

USD 1578,5 Millioner |

| Lateral Epicondylitis (Tennisalbue) Marked, CAGR |

4% |

| Lateral Epicondylitis (Tennisalbue) Markedsstørrelse 2032 |

USD 2160,29 Millioner |

Lateral Epicondylitis (Tennisalbue) markedet formes af førende aktører som Pfizer, Novartis, Merck & Co, GlaxoSmithKline, Zimmer Biomet, Ossur Corporate, Pharmascience, MedStar Health, ReLiva Fysioterapi & Rehab og Scandinavian Physiotherapy Center. Disse virksomheder styrker deres positioner gennem avancerede lægemiddelterapier, forbedrede bøjler og ortopædiske enheder samt udvidelse af fysioterapinetværk, der understøtter langvarig genopretning. Nordamerika fremstod som den førende region i 2024 med omkring 38% andel, drevet af stærk adgang til sundhedspleje, høj sportsdeltagelse og bred adoption af ikke-kirurgiske og minimalt invasive behandlingsmetoder.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- Lateral Epicondylitis (Tennisalbue) markedet blev vurderet til USD 5 millioner i 2024 og forventes at nå USD 2160,29 millioner i 2032, med en vækstrate (CAGR) på 4%.

- Voksende tilfælde forbundet med gentagen belastning, stigende sportsdeltagelse og bredere adoption af ikke-kirurgisk pleje driver en stabil efterspørgsel på tværs af hospitaler og ortopædiske klinikker.

- Tendenser inkluderer udvidelse af fysioterapinetværk, stigende brug af regenerative injektioner og øget anvendelse af avancerede bøjler, der understøtter hurtigere genopretning og reducerer kirurgisk afhængighed.

- Konkurrenceaktivitet formes af aktører som Pfizer, Novartis, Merck & Co, Zimmer Biomet og Ossur Corporate, der alle udvider konservativ behandlingsstøtte, mens fysioterapicentre styrker ambulant pleje.

- Nordamerika havde den største andel på 38%, mens voksne udgjorde den dominerende aldersgruppe med 71% i 2024; ikke-kirurgiske behandlinger udgjorde omkring 82% af den samlede efterspørgsel.

Markedssegmenteringsanalyse:

Efter Behandlingstype

Ikke-kirurgisk behandling havde den dominerende andel i 2024 med omkring 82% af Lateral Epicondylitis (Tennisalbue) markedet. Patienter foretrak medicin, fysioterapi og bøjler, fordi disse muligheder tilbød lavere risiko, hurtig smertelindring og stærke kliniske succesrater. Fysioterapi forblev det største undersegment på grund af stigende præference for målrettede øvelser og voksende henvisningsrater fra primære sundhedsudbydere. Kirurgiske procedurer som artroskopi og åben reparation forblev begrænset til alvorlige eller kroniske tilfælde, hvilket holdt deres adoption lavere trods forbedrede postoperative resultater.

- For eksempel, i en stor befolkningsbaseret undersøgelse, blandt en prøve på 576 patienter med lateral albue tendinose, modtog 82% ikke-steroide antiinflammatoriske lægemidler (NSAID’er), og 77% brugte bøjler som en del af den indledende behandling; kun 2% gik direkte til kirurgi.

Efter Aldersgruppe

Voksne tegnede sig for den største andel i 2024 med næsten 71% af markedet for lateral epikondylitis (tennisalbue). Arbejdsdygtige individer stod over for højere eksponering for gentagne belastninger fra sport, industrielle opgaver og computerbaseret arbejde, hvilket øgede efterspørgslen efter behandling. Den geriatriske gruppe viste stabil vækst, da aldersrelateret degeneration af sener øgede forekomsten af tilfælde. Pædiatriske tilfælde forblev minimale på grund af lavere deltagelse i højintensive gentagne aktiviteter, hvilket resulterede i langt færre diagnoser og behandlingsinterventioner sammenlignet med voksne.

- For eksempel fandt en befolkningsbaseret undersøgelse den højeste årlige forekomst af lateral albue tendinose blandt personer i alderen 40-49 år, med 9,0 pr. 1.000 personer pr. år samlet set (7,8 pr. 1.000 for mænd, 10,2 pr. 1.000 for kvinder).

Efter Slutanvendelse

Hospitaler førte markedet for lateral epikondylitis (tennisalbue) i 2024 med omkring 46% andel. Patienter stolede på hospitaler for avanceret diagnostik, specialistkonsultationer og adgang til både ikke-kirurgisk og kirurgisk behandling. Ortopædiske klinikker fulgte efter på grund af stigende sports-skadekonsultationer og hurtigere ambulante tjenester. Ambulante kirurgiske centre fik fodfæste for minimalt invasive procedurer med kortere restitutionstid. Hjemmeplejeindstillinger voksede støt, da tele-rehabilitering, hjemmefysioterapi og bøjlebaseret behandling blev mere tilgængelige for milde til moderate tilfælde.

Vigtige Vækstdrivere:

Stigende Forekomst Forbundet med Gentagne Belastningsaktiviteter Voksende tilfælde af lateral epikondylitis stammer fra gentagne håndleds- og underarmsbevægelser på tværs af sport, industrielt arbejde og skrivebordsbaseret arbejde. Flere mennesker deltager nu i ketchersport, træning i fitnesscenter og højintensive hjemmetræninger, hvilket øger skader på grund af overbelastning af sener. Kontorarbejdere viser også højere risiko på grund af kontinuerlig skrivning og musebrug. Denne udbredte belastningseksponering udvider patientgrupperne og driver en stabil efterspørgsel efter terapi, bøjler, medicin og ambulant pleje. Efterhånden som ergonomisk bevidsthed forbedres, stiger tidlige diagnoser, hvilket skubber flere individer mod formel behandling og øger den samlede markedsvækst.

- For eksempel, i en population på 5.036 arbejdere på tværs af flere undersøgelser, havde dem med en Strain Index (SI) score større end 5,1 en øget odds ratio (~1,75) for at udvikle lateral epikondylitis.

Stærk Præference for Ikke-Kirurgiske og Minimalt Invasive Terapier Markedet vokser, da patienter skifter mod konservative og minimalt invasive behandlinger, der tilbyder smertelindring uden lange restitutionsperioder. Fysioterapi, steroidinjektioner, shockwave-terapi og ortotiske løsninger ser stærk adoption på grund af deres tilgængelighed og lavere komplikationsrisiko. Læger anbefaler også trinvise behandlingsmetoder, hvilket øger patientvolumenet på tværs af flere terapicyklusser. Teknologiske fremskridt i terapienheder hjælper klinikere med at forbedre helingsresultaterne for sener. Tendensen reducerer behovet for åben kirurgi, mens den udvider indtægterne på tværs af fysioterapicentre, sportsklinikker og hjemmebaserede rehabiliteringsudbydere.

- For eksempel, i en klinisk serie, der kombinerer superviseret terapeutisk træning med lavenergi ESWT, oplevede patienter betydelige reduktioner i smerteintensitet og forbedringer i grebsstyrke og lemmefunktion inden for den 4. uge af behandlingen, hvilket antyder, at ikke-kirurgiske terapier kan genoprette funktion ret hurtigt, mens de undgår kirurgisk risiko.

Vækst i Sportsdeltagelse og Arbejdsmiljøprogrammer

Øget global deltagelse i rekreative og professionelle sportsgrene øger risikoen for albueskader, hvilket øger efterspørgslen efter behandling. Sportsorganisationer fremmer tidlig rapportering af skader, hvilket forbedrer diagnoseraterne og udvider patientens adgangspunkter. Arbejdssikkerhedsprogrammer i fremstilling, logistik og byggeri opfordrer også til screening og tidlig håndtering af gentagne bevægelsesskader. Mange virksomheder anvender nu ergonomiske værktøjer og sundhedsprogrammer, hvilket øger bevidstheden og får flere individer til at søge lægehjælp. Denne strukturerede fokus på skadeforebyggelse og hurtig intervention forstærker markedet for terapitjenester, skinner og specialistkonsultationer.

Nøgletrends & Muligheder:

Øget Anvendelse af Regenerative Terapier

Regenerative muligheder som blodpladerigt plasma (PRP) og stamcellebaserede injektioner tiltrækker stigende interesse på grund af deres potentiale til at forbedre senelægning. Klinikker integrerer disse terapier i sports-skadepleje, da patienter søger alternativer til kirurgi. Forskning fortsætter med at validere deres effektivitet, hvilket opmuntrer til bredere anvendelse i kroniske tilfælde. Efterhånden som udbydere forfiner protokoller, vokser behandlingsbehovet blandt atleter og aktive voksne, der søger hurtigere restitution.

- For eksempel, i en retrospektiv undersøgelse fra 2018 af 64 patienter med kronisk lateral epikondylitis, der var resistente over for standardbehandling, rapporterede 87,5% betydelig symptomatisk forbedring efter PRP-injektion, hvilket viser en klar og vedvarende fordel for mange, der ikke reagerer på konventionel terapi.

Udvidelse af Hjemmebaseret og Digital Rehabilitering

Fjernfysioterapiplatforme, bærbare enheder og app-guidede træningsprogrammer skaber nye muligheder for patientengagement. Disse værktøjer understøtter hjemmebaseret restitution, reducerer klinikbesøg og forbedrer overholdelse af terapiplaner. Fremskridt inden for telemedicin gør virtuelle vurderinger lettere, hvilket udvider adgangen til pleje i landdistrikter og underforsynede områder. Skiftet forbedrer behandlingsbekvemmelighed og stimulerer langsigtet adoption af digitale rehabiliteringsløsninger.

- For eksempel, en kvasi-eksperimentel undersøgelse fra 2022 om digital fysioterapi hos patienter, der kom sig efter langvarig COVID-19, fandt, at efter et fire-ugers app-guidet hjemme-træningsprogram viste deltagerne statistisk signifikante forbedringer i funktionel kapacitet (vurderet ved standardtests), hvilket demonstrerer gennemførlighed, sikkerhed og god overholdelse.

Innovationer inden for Skinneteknologier og Ortotik

Nye letvægts, justerbare og ergonomisk designede skinner forbedrer smertereduktion og bevægelsesstøtte for patienter. Producenter introducerer åndbare materialer, målrettede kompressionszoner og tilpasselige spændingssystemer. Disse opgraderinger forbedrer komforten og øger den daglige brug, hvilket driver højere adoption blandt både atleter og arbejdere, der håndterer kroniske belastningsskader. Produktinnovation styrker det konkurrenceprægede landskab og udvider anvendelser til hjemmebrug.

Vigtige Udfordringer:

Begrænset Langtidsvirkning af Visse Konservative Terapier Nogle almindeligt anvendte behandlinger, såsom kortikosteroidinjektioner, giver kortvarig lindring, men har begrænset langtidsfordele. Patienter kan opleve tilbagevendende smerter, hvilket fører til gentagne behandlingscyklusser og inkonsekvente resultater. Denne usikkerhed reducerer patienternes tillid og tvinger udbydere til at udforske alternative behandlingsplaner. Variation i resultater komplicerer også omkostningseffektivitetsanalysen for betalere og forsinker bredere accept i forsikringsdrevne systemer.

Stor Variation i Behandlingsadgang og Kliniske Retningslinjer Adgang til specialiseret fysioterapi, regenerative behandlinger og avanceret diagnostik varierer meget mellem regioner. Patienter i landdistrikter og lavindkomstområder har svært ved at få konsekvent pleje, hvilket skaber ujævn behandlingsadoption. Forskelle i kliniske retningslinjer på tværs af lande tilføjer yderligere kompleksitet og reducerer standardiseringen i behandlingsforløb. Disse huller hindrer ensartet markedsvækst og begrænser patientresultater, især i systemer med begrænsede refusionsstrukturer.

Regional Analyse:

Nordamerika

Nordamerika førte Lateral Epicondylitis (Tennisalbue) Markedet i 2024 med omkring 38% andel. Regionen viste stærk efterspørgsel på grund af høj deltagelse i sport, stigende overbelastningsskader og bred adgang til ortopædiske og fysioterapitjenester. Arbejdsgivere fokuserede også på arbejdsmiljøprogrammer, hvilket forbedrede tidlige diagnosefrekvenser. Avanceret behandlingsadoption, herunder PRP-injektioner og minimalt invasive procedurer, voksede på tværs af klinikker. Den stærke tilstedeværelse af specialiserede ortopædiske centre understøttede patienttilstrømning og styrkede markedslederskab.

Europa

Europa havde næsten 30% af Lateral Epicondylitis (Tennisalbue) Markedet i 2024. Væksten kom fra udvidelse af fysioterapinettværk, stærk sportskultur og bredere accept af konservative behandlingsmetoder. Lande som Tyskland, Frankrig og Storbritannien viste høje patientvolumener drevet af arbejdsrelaterede belastningsskader og aktive aldrende befolkninger. Refusionsstøtte til terapi og diagnostik forbedrede behandlingsadgangen. Øget brug af ergonomiske enheder i industrisektorer bidrog også til stabil regional vækst.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fangede omkring 24% af Lateral Epicondylitis (Tennisalbue) Markedet i 2024. Stigende sportsdeltagelse, voksende fitnessbevidsthed og stigende sundhedsudgifter i middelklassen øgede behandlingsbehovet. Lande som Kina, Japan og Indien så flere gentagne belastningssager forbundet med industrielt og kontorbaseret arbejde. Fysioterapiadoption steg, da private klinikker og urbane sundhedscentre udvidede. Regionen viste også stigende interesse for regenerative injektioner og hjemmebaserede behandlingsmuligheder, hvilket understøttede dens stærke vækstbane.

Latinamerika

Latinamerika tegnede sig for næsten 5% af Lateral Epicondylitis (Tennisalbue) Markedet i 2024. Regionen oplevede moderat efterspørgsel drevet af udvidet adgang til fysioterapi og øget bevidsthed om muskuloskeletale skader. Brasilien og Mexico førte behandlingsvolumener på grund af større bybefolkninger og sportsaktivitetsniveauer. Begrænset refusion og ujævn specialisttilgængelighed bremsede bredere adoption. Dog understøttede voksende private sundhedsinvesteringer og flere ortopædiske klinikker en stabil forbedring i patienthåndtering.

Mellemøsten & Afrika

Mellemøsten & Afrika havde omkring 3% andel af Lateral Epicondylitis (Tennisalbue) markedet i 2024. Markedets vækst forblev gradvis på grund af begrænset specialistdækning og lavere adoption af avancerede terapier. Bycentre i UAE, Saudi-Arabien og Sydafrika drev det meste af efterspørgslen, understøttet af bedre diagnostiske kapaciteter og udvidelse af private hospitaler. Sportsrelaterede skader og arbejdsrelaterede belastningssager steg, da deltagelse i fitnessaktiviteter voksede. Løbende modernisering af sundhedsvæsenet forventes at forbedre adgangen og støtte fremtidig behandlingstilgang.

Markedssegmenteringer:

Efter behandlingstype

- Ikke-kirurgisk behandling

- Medicin

- Fysioterapi

- Ortotik og skinner

- Andre ikke-kirurgiske behandlinger

- Artroskopisk kirurgi

- Åben kirurgi

- Andre kirurgiske behandlinger

Efter aldersgruppe

- Pædiatrisk

- Voksen

- Geriatrisk

Efter slutbrug

- Hospitaler

- Ambulatoriske kirurgiske centre

- Ortopædiske klinikker

- Hjemmeplejeindstillinger

- Anden slutbrug

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab:

Lateral Epicondylitis (Tennisalbue) markedet har aktiv konkurrence blandt nøglespillere som Pfizer, Novartis, Merck & Co, GlaxoSmithKline, Zimmer Biomet, Ossur Corporate, Pharmascience, MedStar Health, ReLiva Fysioterapi & Rehab, og Scandinavian Physiotherapy Center. Virksomheder styrker deres positioner ved at udvide ikke-kirurgiske terapier, forbedre målrettede mediciner og forbedre fysiske rehabiliteringstjenester. Store ortopædiske producenter fokuserer på avancerede skinner og støtteanordninger designet til at reducere belastning og forbedre senerecovery. Sundhedsnetværk og fysioterapicentre udvider deres behandlingsprogrammer med personlige træningsprotokoller og tele-rehabiliteringsstøtte. Lægemiddelproducenter investerer i forbedrede antiinflammatoriske muligheder og forskning i regenerativ pleje for at imødekomme kroniske tilfælde. Stigende partnerskaber mellem farmaceutiske virksomheder, ortopædiske specialister og fysioterapigrupper hjælper med at strømline patientforløb og øge adgangen til kombinerede behandlingsplaner. Det konkurrenceprægede miljø fortsætter med at skifte mod konservative plejeløsninger, avancerede rehabiliteringsmodeller og evidensbaserede terapier, der forbedrer langsigtede resultater.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Pfizer

- ReLiva Fysioterapi & Rehab

- Novartis

- Zimmer Biomet

- Scandinavian Fysioterapi Center

- Ossur Corporate

- MedStar Health

- Pharmascience

- GlaxoSmithKline

- Merck & Co

Seneste udviklinger:

- I 2024–2025 har Novartis aktivt fremmet en tendinopati-pipeline relevant for lateral-epikondylitis-type biologi: deres kliniske forsøgssider og investormaterialer viser løbende udvikling af tendinopati-kandidater. Specifikt har et fase 2-program for NGI226 mikropartikler været i gang i midterdelen af akillestendinopati siden tidligt 2023 (NCT05592990). Virksomheden har også et igangværende fase 3-program for Cosentyx (secukinumab) i rotator cuff tendinopati (f.eks. NCT05758415), hvilket signalerer øget farmaceutisk investering i biologiske/minimalt invasive tilgange til senelidelser.

- I 2024–2025 fortsatte ReLiva Fysioterapi & Rehab med at udvide og udgive regionsfokuserede patientuddannelses- og klinikguider for tennisalbue (eksempler: den ultimative guide om hvor man kan behandle tennisalbue i Bangalore og flere kliniksider, der beskriver fysioterapiprogrammer, hjemmeøvelser, støttebandager og klinikbehandlinger). Dette afspejler deres løbende serviceudvidelse og opdateringer af indhold for at støtte konservativ (fysioterapi) behandling af lateral epikondylitis.

- I november 2024 offentliggjorde Pfizer generel patientrettet vejledning om øvelser og egenomsorg for tennisalbue (lateral epikondylitis) som en del af deres standard sundhedsuddannelsesindhold, med artiklen medicinsk gennemgået og offentliggjort den 14. november 2024. Dette var en rutinemæssig sundhedsindholdsudgivelse, ikke en større investorbegivenhed.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på behandlingstype, aldersgruppe, slutbrug og geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt udsyn:

- Efterspørgslen efter ikke-kirurgisk behandling vil stige, da patienter foretrækker hurtigere genopretningsmuligheder.

- Digitale fysioterapiplatforme vil udvide adgangen til vejledt hjemmebaseret rehabilitering.

- Regenerative behandlinger som PRP vil opnå bredere klinisk accept.

- Avancerede ortopædiske støttebandager vil opleve højere adoption på grund af bedre komfort og støtte.

- Tidlige diagnosefrekvenser vil stige med forbedrede screeningsprogrammer på arbejdspladsen.

- Sportsmedicinske klinikker vil udvide behandlingskapaciteten, da deltagelse i fitnessaktiviteter vokser.

- Minimalt invasive procedurer vil vinde indpas for kroniske og alvorlige tilfælde.

- Partnerskaber mellem farmaceutiske virksomheder og fysioterapinettværk vil styrke behandlingsveje.

- Aldrende befolkninger vil drive flere tilfælde forbundet med senedegeneration.

- Vækstmarkeder vil registrere stærkere vækst, efterhånden som fysioterapiinfrastrukturen forbedres.