Markedsoversigt

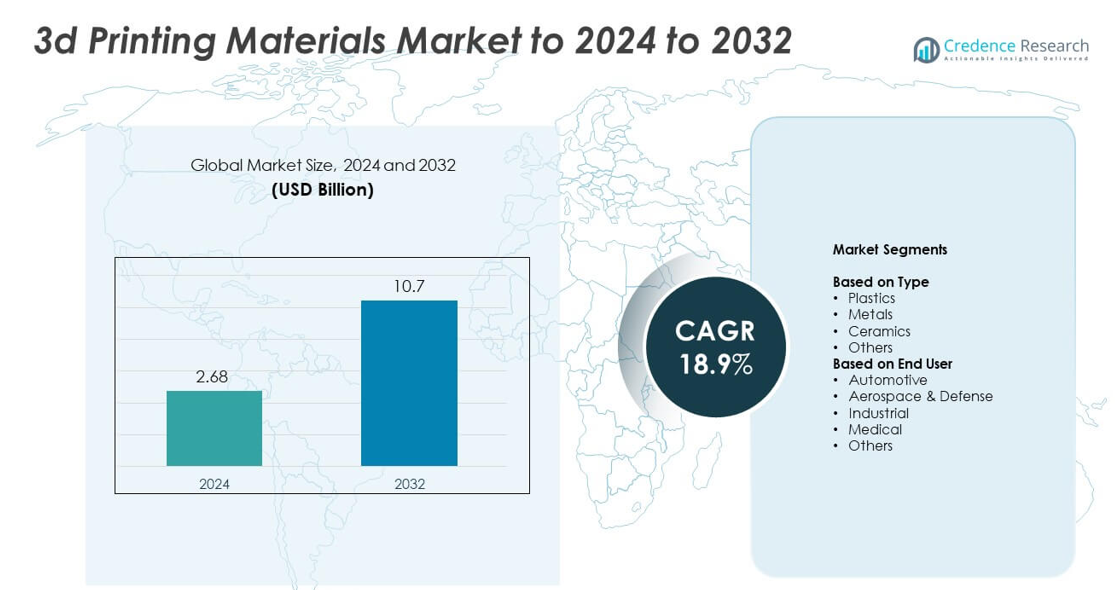

Markedet for 3D-printmaterialer blev vurderet til USD 2,68 milliarder i 2024 og forventes at nå USD 10,7 milliarder i 2032, med en CAGR på 18,9% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for 3D-printmaterialer 2024 |

USD 2,68 milliarder |

| Marked for 3D-printmaterialer, CAGR |

18,9% |

| Markedsstørrelse for 3D-printmaterialer 2032 |

USD 10,7 milliarder |

Markedet for 3D-printmaterialer drives af førende virksomheder, herunder CRP Technology, Markforged, ExOne, Arkema, Stratasys Ltd., GE Additive, Materialise NV, EOS GmbH, 3D Systems, Inc. og Höganäs AB. Disse aktører styrker markedet gennem avancerede polymerer, metalpulvere og kompositmaterialer designet til industriel, medicinsk, luftfarts- og bilbrug. Nordamerika førte det globale marked i 2024 med omkring 38% andel, understøttet af stærk F&U-aktivitet og tidlig adoption af additiv fremstilling. Europa fulgte med næsten 30% andel, mens Asien og Stillehavsområdet tegnede sig for omkring 26% på grund af hurtig industriel ekspansion og stigende teknologiinvesteringer.

Markedsindsigt

- Markedet for 3D-printmaterialer blev vurderet til USD 2,68 milliarder i 2024 og forventes at nå USD 10,7 milliarder i 2032, med en vækst på 18,9% CAGR.

- Stærk efterspørgsel efter polymerer og metalpulvere driver væksten, da industrier adopterer additiv fremstilling til hurtigere prototyper og funktionel delproduktion, med plast, der holder omkring 52% andel i 2024.

- Tendenser inkluderer stigende brug af bæredygtige materialer, voksende adoption af multi-materiale print og udvidende anvendelser i medicinske implantater, dentale enheder og luftfartskomponenter.

- Konkurrencen intensiveres, da globale aktører udvider materialporteføljer, investerer i højtydende kompositter og styrker forsyningskæder for at imødekomme industriel efterspørgsel på tværs af nye sektorer.

- Regionalt førte Nordamerika med omkring 38% andel i 2024, efterfulgt af Europa med næsten 30% og Asien og Stillehavsområdet med omkring 26%, understøttet af hurtig industrialisering og stærk optagelse i bil-, luftfarts- og sundhedsapplikationer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter type

Plast dominerede markedet for 3D-printmaterialer i 2024 med omkring 52% andel. Efterspørgslen forblev høj på grund af stærk brug i prototyper, værktøjsfremstilling og letvægtsdelproduktion på tværs af bil- og forbrugsgoder. Plast som PLA, ABS og nylon forblev populære, fordi de leverer lave omkostninger, let printbarhed og bred kompatibilitet med desktop- og industrielle printere. Metalmaterialer fortsatte med at vinde frem, da industrier adopterede højstyrke legeringer til funktionelle dele, mens keramik og andre specialmaterialer voksede i nicheapplikationer, der kræver varmebestandighed eller præcisionsformning.

- For eksempel producerede HP-brugere over 10.000.000 dele på et år med Multi Jet Fusion, i år 2019

Efter Slutbruger

Bilindustrien førte slutbrugersegmentet i 2024 med næsten 34% andel af markedet for 3D-printmaterialer. Bilproducenter brugte disse materialer bredt til at understøtte hurtig prototyping, specialværktøj og produktion af letvægtskomponenter. Væksten accelererede, da producenterne skiftede mod kortere designcyklusser og højere adoption af platforme til elbiler. Rumfart og forsvar udvidede sig støt med stigende efterspørgsel efter højtydende metalpulvere, mens medicinske anvendelser voksede på grund af større brug af biokompatible polymerer til implantater, tanddele og patient-specifikke enheder. Industrielle anvendelser avancerede gennem øget adoption af additiv fremstilling til små serier.

- For eksempel producerede BMW Group mere end 400.000 3D-printede komponenter til køretøjer og produktionshjælpemidler på tværs af sit globale produktionsnetværk i 2023.

Vigtige Vækstdrivere

Stigende Adoption i Industriel Produktion

Den voksende brug af additiv fremstilling i industriel produktion understøtter stærk efterspørgsel efter 3D-printmaterialer. Producenter foretrækker polymerer, metaller og kompositter for at forkorte designcyklusser og reducere værktøjsbehov. Industrivirksomheder drager fordel af hurtigere prototyping, forbedret tilpasning og lavere spild. Udvidet brug af letvægtsdele i maskiner og elektronisk udstyr øger materialeforbruget. Bredere tilgængelighed af højtydende materialer opmuntrer til dybere integration af 3D-print i fabriksarbejdsgange, hvilket styrker den samlede markedsudvidelse.

- For eksempel fremstillede GE Aviation 100.000 additivt producerede brændstofdyse-spidser på deres fabrik i Auburn.

Udvidelse af Sundheds- og Medicinske Anvendelser

Sundhedsudbydere stoler i stigende grad på 3D-print til kirurgiske guider, implantater, tandprodukter og patient-specifikke modeller. Efterspørgslen efter biokompatible polymerer og metalpulvere stiger med væksten af personlig behandling. Medicinsk udstyrsfirmaer adopterer additiv fremstilling for at forbedre præcision og reducere produktionstiden. Fremskridt i materialer til bio-resorberbare strukturer og proteser understøtter yderligere sektorvækst. Hospitaler og klinikker integrerer 3D-printlaboratorier for at forbedre resultaterne og øge materialeforbruget.

- For eksempel printer Align Technology omkring 1.000.000 unikke Invisalign aligner-dele hver eneste dag.

Vækst af Metal Additiv Fremstilling

Metal 3D-print accelererer på tværs af rumfart, forsvar og bilindustrien på grund af behovet for stærke, lette og komplekse komponenter. Adoptionen udvides, da metalpulvere bliver mere overkommelige og pålidelige. Højstyrkelegeringer som titanium og aluminium vinder indpas til kritiske anvendelser. Industrier værdsætter forbedret holdbarhed og designfrihed, hvilket forbedrer produktionseffektiviteten. Øgede certificeringsstandarder og bredere maskinkompatibilitet driver en stabil efterspørgsel efter avancerede metalmaterialer.

Vigtige Tendenser og Muligheder

Skift Mod Bæredygtige og Bio-Baserede Materialer

Producenter investerer i bio-baserede polymerer og genanvendelige materialer for at opfylde bæredygtighedsmål. Efterspørgslen vokser, da industrier adopterer grønnere produktionsmetoder og strengere miljøregler. Forskning fokuserer på biologisk nedbrydelige filamenter og genbrugskompositter. Virksomheder udforsker lav-kulstofmaterialer til forbrugsvarer og emballageprototyper. Stigende bevidsthed om miljøpåvirkning øger langsigtede muligheder i miljøvenlige 3D-printressourcer.

- For eksempel fremviste BASF et 3D-printet surfbræt-koncept skabt af den franske startup YUYO, der anvendte Ultrafuse rPET filament, et materiale lavet af 100% genanvendt medicinsk affald (specifikt PET fra kirurgiske bakker).

Fremskridt inden for højtydende kompositter

Højtydende kompositmaterialer vinder frem, da industrier søger større styrke-til-vægt-forhold. Kompositter, der kombinerer polymerer med kulfiber eller glasfiber, understøtter avancerede anvendelser inden for luftfart, bilindustrien og sportsudstyr. Disse materialer muliggør høj præcision og strukturel stabilitet i krævende miljøer. Øget investering i forskning og udvikling udvider mulighederne for varmebestandige og holdbare kompositter. Deres stigende tilgængelighed fremmer anvendelsen i funktionelle, slutbrugsdele.

- For eksempel har Markforged-kunder printet mere end 10.000.000 dele på deres Digital Forge-platform.

Voksende anvendelse af multi-materiale print

Multi-materiale print skaber komplekse strukturer med forbedret ydeevne, hvilket øger efterspørgslen efter kompatible materialer. Industrier bruger hybride kombinationer af polymerer, metaller og elastomerer til at designe avancerede prototyper og funktionelle samlinger. Denne trend øger designfleksibiliteten og understøtter indviklede geometriske former. Maskinproducenter udvider supporten til multi-materiale kapaciteter. Bredere industriel brug åbner muligheder for specialiserede materialeblandinger.

Vigtige udfordringer

Høje materialomkostninger

Omkostningerne ved avancerede filamenter, pulvere og harpikser forbliver en stor barriere for mange virksomheder. Metalpulvere og polymerer af ingeniørkvalitet kræver ofte strenge produktionskontroller, hvilket øger priserne. Høje materialomkostninger begrænser anvendelsen blandt små producenter og uddannelsesinstitutioner. Industrier med stramme budgetter har svært ved at skalere additiv fremstilling. At reducere omkostningerne gennem forbedrede forsyningskæder og større produktionsvolumener forbliver et vigtigt behov.

Kvalitets- og ydeevnekonsistensproblemer

At sikre konsistent materialekvalitet skaber udfordringer på tværs af slutbrugsindustrier. Variationer i pulverstørrelse, polymerkomposition eller fugtindhold kan påvirke delens nøjagtighed. Virksomheder skal investere i strenge test- og certificeringsprocesser for at imødekomme ydeevnekrav. Inkonsekvent materialeadfærd reducerer pålideligheden for missionkritiske applikationer inden for luftfart og sundhedssektoren. Forbedrede standarder og bedre materialesporingssystemer er nødvendige for at øge tilliden til storskalaproduktion.

Regional analyse

Nordamerika

Nordamerika havde omkring 38% andel af markedet for 3D-printmaterialer i 2024 på grund af stærk anvendelse på tværs af bilindustrien, luftfart, medicinske og industrielle sektorer. Regionen drager fordel af avancerede fremstillingsøkosystemer, høj forskning og udviklingsfinansiering og stærk tilstedeværelse af materialudviklere. Efterspørgslen stiger, når virksomheder udvider brugen af polymerer, kompositter og metalpulvere til funktionelle dele og prototyper. Væksten accelererer med bredere anvendelse af additiv produktion i medicinske implantater og luftfartskomponenter. Støttende regeringsprogrammer og tidlig teknologiaccept fortsætter med at styrke regionens ledende position.

Europa

Europa tegnede sig for næsten 30% af andelen af markedet for 3D-printmaterialer i 2024, understøttet af stærk efterspørgsel fra bilindustrien, luftfart, dental og industriel produktion. Lande som Tyskland, Storbritannien og Frankrig fører an på grund af avancerede ingeniørkompetencer og stigende investeringer i forskning inden for additiv fremstilling. Europæiske virksomheder fokuserer på højtydende polymerer, metalpulvere og bæredygtige materialer, der er i overensstemmelse med strenge lovgivningsmæssige standarder. Udvidede anvendelser inden for medicinsk udstyr og skræddersyede industrielle dele fremmer regional vækst. Støttende digitaliseringsinitiativer og stærk innovationsoutput styrker Europas solide markedsposition.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fangede omkring 26% af andelen af markedet for 3D-printmaterialer i 2024, drevet af hurtig industriel ekspansion i Kina, Japan, Sydkorea og Indien. Stigende anvendelse inden for elektronik, bilindustri, sundhedspleje og forbrugsvarer driver stærk materialefterspørgsel. Regionale producenter fokuserer på omkostningseffektive polymerer, metalpulvere og kompositmaterialer, efterhånden som produktionsvolumenerne stiger. Regeringsstøttede programmer for digital fremstilling fremskynder anvendelsen blandt små og mellemstore virksomheder. Voksende investeringer i luftfart og udvidet produktion af medicinsk udstyr styrker langsigtede vækstudsigter. Regionens store produktionsbase positionerer Asien og Stillehavsområdet som det hurtigst voksende marked.

Latinamerika

Latinamerika havde cirka 4% af andelen af markedet for 3D-printmaterialer i 2024, med voksende anvendelse inden for bilindustri, sundhedspleje og småskala industriel produktion. Lande som Brasilien og Mexico fører an på grund af udvidede produktionskapaciteter og stigende interesse for hurtig prototyping. Efterspørgslen stiger efter overkommelige polymerer og basale metalmaterialer, da lokale virksomheder integrerer additiv fremstilling for designfleksibilitet. Væksten forbliver stabil, da universiteter og forskningscentre støtter teknologiudvikling. Forbedret adgang til 3D-printsystemer og træningsprogrammer styrker regional anvendelse i prognoseperioden.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for omkring 2% af andelen af markedet for 3D-printmaterialer i 2024, drevet af fremvoksende anvendelse inden for byggeri, sundhedspleje og industriel værktøjsfremstilling. Væksten koncentrerer sig i UAE, Saudi-Arabien og Sydafrika, da disse nationer investerer i digital fremstilling. Efterspørgslen stiger efter polymerer, harpikser og metalpulvere, da sektorerne anvender additiv produktion til skræddersyede dele og prototypeudvikling. Regeringsinitiativer inden for smart fremstilling støtter teknologiudvidelse. Selvom markedsstørrelsen forbliver lille, styrker øget industriel diversificering langsigtet anvendelse i regionen.

Markedssegmenteringer:

Efter type

- Plastik

- Metaller

- Keramik

- Andre

Efter slutbruger

- Bilindustri

- Luftfart & Forsvar

- Industriel

- Medicinsk

- Andre

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for 3D-printmaterialer formes af store aktører som CRP Technology, Markforged, ExOne, Arkema, Stratasys, GE Additive, Materialise, EOS, 3D Systems og Höganäs AB. Konkurrencelandskabet afspejler en stærk fokus på avancerede polymerer, metalpulvere, kompositblandinger og højtydende harpikser skræddersyet til industrielle, luftfarts-, medicinske og bilapplikationer. Virksomheder investerer kraftigt i forskning for at forbedre styrke, varmebestandighed og pålidelighed af materialer, der anvendes i både prototyper og slutbrugsdele. Firmaer udvider produktionskapacitet og globale distributionsnetværk for at imødekomme den stigende efterspørgsel på tværs af nye og udviklede markeder. Partnerskaber med printerproducenter, forskningsinstitutter og industrielle kunder hjælper med at udvide materialekompatibilitet og fremskynde adoption. Kontinuerlige innovationer i genanvendelige materialer, bæredygtige formuleringer og multi-materiale kapaciteter styrker den samlede konkurrenceevne.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste udviklinger

- I 2024 annoncerede Materialise softwareforbedringer til deres Magics-software, der inkluderede at gøre deres algoritmer tilgængelige via et Software Development Kit (SDK) for at muliggøre kundetilpassede 3D-printarbejdsgange for bedre kvalitet og effektivitet.

- I 2024 opgraderede Markforged deres FX10-printer for at muliggøre 3D-print af både metal og avancerede kompositmaterialer, hvilket udvider materialets alsidighed til industrielle applikationer

- I 2023 lancerede CRP Technology Windform XT 2.0 IMG, deres første sprøjtestøbningsmateriale lavet udelukkende af genanvendte Windform XT 2.0 industrielle 3D-printmaterialer for at forbedre bæredygtighed.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Slutbruger og Geografi. Den detaljerer førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Markedet for 3D-printmaterialer vil udvide sig med bredere industriel adoption.

- Efterspørgslen efter metalpulvere vil stige, da luftfart og bilindustrien øger additiv produktion.

- Biobaserede og genanvendelige materialer vil få fodfæste på grund af bæredygtighedsmål.

- Medicinske applikationer vil vokse med højere brug af biokompatible polymerer og dentale materialer.

- Kompositmaterialer vil opleve stærk adoption til lette og holdbare komponenter.

- Multi-materiale print vil skabe nye muligheder for komplekse deldesigns.

- Fremskridt inden for materialecertificering vil understøtte større brug i kritiske industrier.

- Automatisering i additiv fremstilling vil øge forbruget af materialer i højt volumen.

- Vækstøkonomier vil adoptere flere 3D-printmaterialer, efterhånden som produktionens skift vokser.

- Løbende F&U vil introducere avancerede polymerer og legeringer til næste generations applikationer.