Markedsoversigt

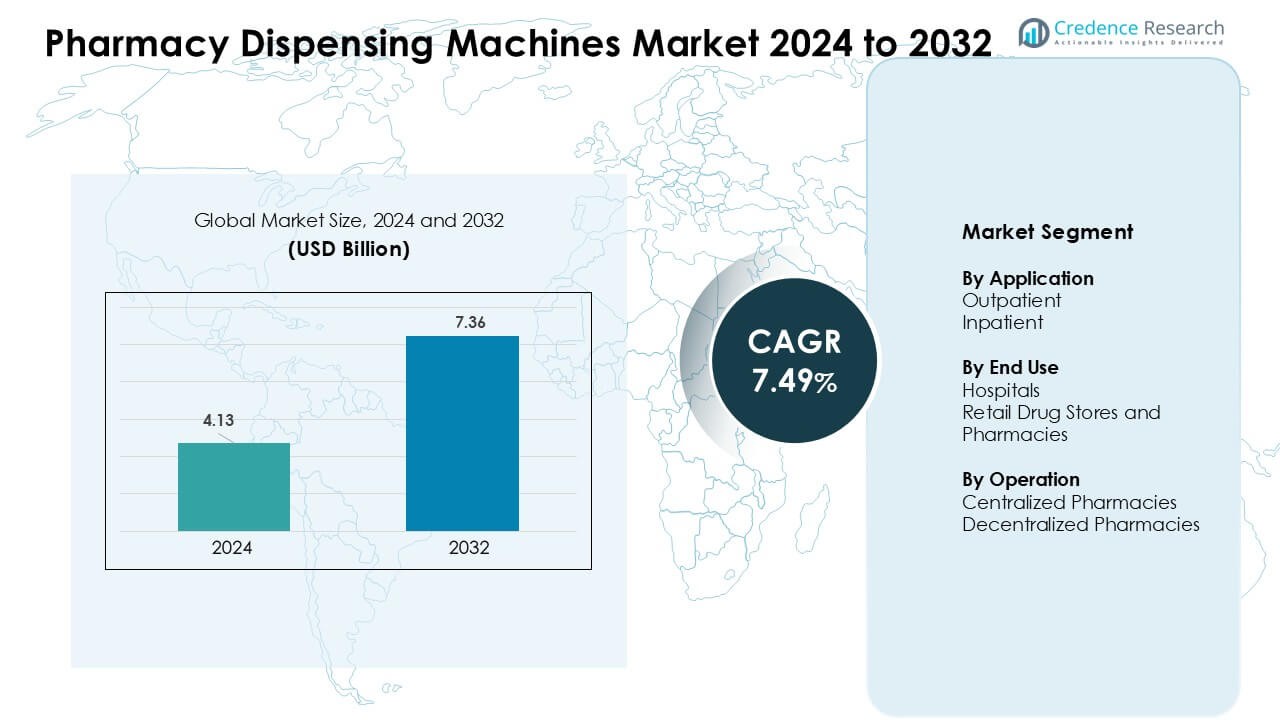

Markedet for apoteksudleveringsmaskiner blev vurderet til USD 4,13 milliarder i 2024 og forventes at nå USD 7,36 milliarder i 2032, med en årlig vækstrate (CAGR) på 7,49 % i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for apoteksudleveringsmaskiner 2024 |

USD 4,13 milliarder |

| Marked, CAGR for apoteksudleveringsmaskiner |

7,49 % |

| Markedstørrelse for apoteksudleveringsmaskiner 2032 |

USD 7,36 milliarder |

Markedet for apoteksudleveringsmaskiner formes af nøgleaktører som Capsa Healthcare, ScriptPro LLC, Omnicell, Inc., Baxter, Accu-Chart, BD, Avery Weigh-Tronix og PEARSON MEDICAL TECHNOLOGIES. Disse virksomheder konkurrerer ved at tilbyde automatiserede udleveringsplatforme, der forbedrer medicinens nøjagtighed, reducerer manuelt arbejdsbyrde og understøtter integrerede digitale arbejdsgange på tværs af hospitaler og detailapoteker. Leverandører fokuserer på robotteknologi, realtids lagerkontrol og sikker udlevering af højrisikomedicin for at styrke adoptionen. Nordamerika førte markedet i 2024 med en andel på 38 %, understøttet af stærk sundhedsdigitalisering, store hospitalnetværk og hurtig optagelse af avancerede apoteksautomatiseringssystemer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for apoteksudleveringsmaskiner blev vurderet til USD 4,13 milliarder i 2024 og forventes at nå USD 7,36 milliarder i 2032, med en årlig vækstrate (CAGR) på 7,49 %.

- Efterspørgslen stiger på grund af højere receptvolumener, mangel på arbejdskraft og behovet for større medicinnøjagtighed på hospitaler og detailapoteker.

- Tendenser inkluderer hurtig adoption af robotteknologi, stregkodeverifikation, AI-aktiverede lagerstyringsværktøjer og hybride centraliserede-decentraliserede udleveringsmodeller på tværs af store sundhedsnetværk.

- Konkurrencen intensiveres blandt nøgleaktører, der tilbyder integrerede systemer, der forbinder med elektroniske recepter og EHR-platforme, mens mindre udbydere står over for begrænsninger fra høje startomkostninger og kompleks IT-integration.

- Nordamerika førte markedet med omkring 38 % andel i 2024, mens hospitaler havde den dominerende slutbrugsandel; Asien og Stillehavsområdet voksede hurtigst på grund af udvidelse af sundhedsinfrastruktur og stigende digital transformation.

Markedssegmenteringsanalyse:

Efter anvendelse

Udlevering til ambulante patienter havde den dominerende andel i 2024 med omkring 58 %. Efterspørgslen fra ambulante patienter steg, da klinikker og detailkæder adopterede automatiserede systemer for at reducere ventetid og håndtere stigende receptbelastninger. Disse steder brugte maskiner til at reducere manuelle fejl og forbedre afhentningshastigheden, hvilket hjalp patientflowet i spidsbelastningsperioder. Væksten kom også fra stærk brug af digitale recepter og højere besøgstal på lokale klinikker. Brug til indlagte patienter udvidede sig, da hospitaler fokuserede på nøjagtighed for højrisikomedicin og strammere lagerkontrol på afdelinger og intensivafdelinger.

- For eksempel bruger Omnicells XT automatiserede udleveringsskabe stregkode-verificeret udlevering og realtidssporing for at reducere fejl i medicinudvælgelse og understøtte høje daglige medicintransaktionsvolumener i apoteksindstillinger for ambulante patienter.

Efter slutbrug

Hospitaler førte slutbrugersegmentet i 2024 med næsten 62% andel. Store hospitalnetværk investerede kraftigt i automatiseret dispensering for at støtte sikker medicinudlevering og reducere sygeplejerskernes arbejdsbyrde. Disse systemer forbedrede sporing af kontrollerede lægemidler og reducerede forsinkelser i akutafdelinger. Efterspørgslen steg med fremkomsten af integrerede EMR-platforme, der forbandt maskiner med hospitalernes IT-systemer. Detailapotekere og apoteker voksede også, da kæder implementerede kompakte dispenseringsenheder for at forbedre hastigheden, reducere lagerudsolgthed og håndtere stigende mængder af kronisk terapi.

- For eksempel oplyser Swisslog Healthcare, at deres PillPick®-system kan udlevere op til 10.000 enhedsdoser i timen, mens det opnår en pluknøjagtighed på over 99,9%, hvilket gør det muligt for store hospitaler at imødekomme kontinuerlig efterspørgsel efter medicin til indlagte patienter.

Efter Drift

Centraliserede apoteker dominerede driftsegmentet i 2024 med omkring 57% andel. Centrale knudepunkter tillod højere automatiseringsniveauer, bulkfyldning og konsekvente kvalitetskontroller, hvilket øgede efterspørgslen fra store hospitalsystemer. Disse centre brugte højkapacitetsrobotter til at håndtere store receptmængder og forbedre omkostningseffektiviteten. Væksten blev drevet af skiftet mod hub-and-spoke-modeller, der understøttede levering samme dag og strømlinet lagerplanlægning. Decentraliserede apoteker voksede, da mindre klinikker og hospitalsafdelinger adopterede point-of-use-systemer for hurtigere adgang og reduceret medicinbehandlingstid.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Medicinnøjagtighed og Patientsikkerhed

Sundhedsudbydere fokuserer stærkt på at reducere medicinfejl, da patientvolumenerne stiger. Apoteksdispenseringsmaskiner understøtter dette mål ved at automatisere opgaver som tælling, mærkning, verifikation og pakning, der normalt afhænger af manuel nøjagtighed. Stregkodevalidering, forseglede enhedsdosisformater og integration med elektroniske recepter hjælper med at forhindre dispenseringsfejl. Hospitaler bruger disse systemer til at forbedre sikkerheden for højalarmmedicin og opretholde overholdelse af strenge revisions- og rapporteringsregler. Detailapoteker investerer også i automatisering for at reducere fejludfyldninger i spidsbelastningstider. Den bredere bevægelse mod kvalitetsbaseret pleje og lavere rater af uønskede lægemiddelhændelser driver en stabil adoption. Efterhånden som sundhedsnetværk udvides, styrker behovet for konsistente, sporbare og fejlfri medicinarbejdsgange denne vækstdriver.

Stigende Receptvolumener og Arbejdskraftbegrænsninger

Antallet af recepter stiger hvert år på grund af væksten i kroniske sygdomme, aldrende befolkninger og udvidet adgang til ambulant pleje. Apoteker kæmper med begrænset bemanding og stigende driftsbelastninger, hvilket gør automatisering essentiel for at opretholde effektiviteten. Apoteksdispenseringsmaskiner reducerer manuelt arbejde ved at automatisere gentagne opgaver som sortering, fyldning og pakning. Dette skift frigør farmaceuter og teknikere til at fokusere på rådgivning, medicingennemgang og klinisk støtte. På hospitaler hjælper automatiserede systemer med at håndtere tunge indlæggelsesbelastninger og understøtter døgntilgængelighed uden at udvide personalet. Detailkæder adopterer kompakte maskiner for at fremskynde service i perioder med høj trafik. Disse fordele stemmer overens med sundhedssektorens behov for højere gennemløb, reduceret overarbejde og stabil produktivitet under stigende efterspørgsel.

- For eksempel dokumenterer ScriptPro, at deres robotdispenseringssystemer automatiserer tælling, mærkning og håndtering af hætteglas i en enkelt arbejdsgang, hvilket muliggør høj-gennemløbs receptudfyldning under kontinuerlig drift i detailapotekmiljøer.

Integration med Digitale Sundhedsøkosystemer og Forbundne Apoteksmodeller

Adoption af digital sundhed udvider sig hurtigt, og apoteksudleveringsmaskiner integreres gnidningsløst med elektroniske sundhedsregistre, e-recepter og realtidslagerstyringssystemer. Denne konnektivitet understøtter mere præcis udlevering, hurtigere verifikation og problemfri datadeling på tværs af flere plejesteder. Integrerede systemer reducerer også lagerudfald, forbedrer sporing af kontrollerede stoffer og understøtter automatiserede revisioner. Efterhånden som telemedicin vokser, behandler centraliserede automatiserede hubs recepter til hjemmelevering og fjernstyring af patienter. Denne digitale tilpasning forbedrer arbejdsgangens synlighed, øger overholdelsen af regler og styrker operationel konsistens på tværs af store hospital- og detailnetværk. Skiftet mod smarte, forbundne apoteker forstærker denne vækstdriver og opmuntrer til bredere investeringer i avanceret automatisering.

- For eksempel bekræfter Omnicell, at deres automatiseringsplatforme integreres med store elektroniske medicinske journalsystemer for at muliggøre realtidslager-synlighed og lukket kredsløb medicinhåndtering på tværs af indlagte og ambulante miljøer.

Vigtige Tendenser & Muligheder

Skift Mod Hybrid Centraliserede–Decentraliserede Apoteksmodeller

Hospitaler og apotekskæder adopterer i stigende grad hybridautomatisering, der kombinerer centraliserede højvolumen hubs med decentraliserede point-of-care udleveringsenheder. Centraliserede lokationer håndterer bulkfyldning, emballering og verifikation i stor skala, mens decentraliserede stationer giver hurtig adgang til medicin i akutafdelinger, afdelinger og klinikker. Denne model øger udleveringshastigheden, reducerer forsinkelser og styrker lagerpræcision på tværs af flere steder. Detailnetværk bruger også hybridsystemer til at forbedre samme dags levering og lokal butikspåfyldning. Leverandører reagerer med fleksible systemer, der synkroniserer realtidsdata på tværs af alle noder, hvilket muliggør bedre efterspørgselsprognoser og forsyningsplanlægning. Dette strukturelle skift åbner betydelige muligheder for skalerbar og netværksomfattende automatisering.

- For eksempel oplyser Capsa Healthcare, at deres centrale apoteksautomatisering integreres med decentraliserede medicinvogne og skabe, ved hjælp af stregkode-understøttede arbejdsgange for at forbedre udleveringspræcision og medicinsporing i hospitalsmiljøer.

Robotics, AI og Avancerede Automatiseringsforbedringer

Næste generations udleveringsmaskiner inkorporerer robotteknologi, AI-drevne analyser, maskinsynsinspektion og automatiserede emballagesystemer. Robotteknologi forbedrer hastighed og konsistens, især i centraliserede hubs, der håndterer tusindvis af daglige recepter. AI forbedrer efterspørgselsprognoser, lageroptimering og prædiktivt vedligehold, hvilket hjælper udbydere med at reducere omkostninger. Maskinsynsværktøjer opdager fyldningsfejl eller emballagefejl, før medicin når patienterne. Berøringsfri udlevering og kompakte robotenheder tiltrækker både hospitaler og detailkæder, der søger højere hygiejne og hurtigere service. Disse teknologiske opgraderinger skaber stærke muligheder for innovation, systemudskiftningscyklusser og udvidelse til mindre apoteksmiljøer med begrænset plads.

- For eksempel dokumenterer Parata Systems, at deres apoteksautomatiseringsplatforme indfanger realtidsbrugsdata og automatiserer lageroptælling, hvilket understøtter vedvarende lagerpræcision og reducerer arbejdsbyrden ved manuelle lagerkontroller.

Vigtige Udfordringer

Høje Forudgående Investeringer og Integrationskompleksitet

Købet, installationen og integrationen af apoteksudleveringsmaskiner kræver betydelig kapital. Mindre hospitaler, klinikker og uafhængige detailapoteker står over for budgetbegrænsninger, der forsinker adoptionen. Integration med eksisterende IT-systemer som EHR-platforme, lagerstyringssystemer og faktureringsværktøjer øger omkostningerne og den tekniske kompleksitet. Udbydere frygter forstyrrelser i arbejdsgangen under installationen og træningsperioden. Nogle organisationer udsætter implementeringen på grund af usikkerhed om investeringsafkastet. Disse finansielle og operationelle forhindringer forbliver store barrierer, især i omkostningsfølsomme regioner, hvor automatiseringsbudgetter er begrænsede.

Cybersikkerhedsrisici og databeskyttelsesudfordringer

Efterhånden som apoteksudleveringsmaskiner bliver mere forbundne, øges cybersikkerhedsrisiciene. Disse systemer opbevarer patientdata, receptoversigter og registreringer af kontrollerede lægemidler, som skal forblive sikre. Ransomware, uautoriseret adgang og systemnedetid udgør alvorlige trusler mod udleveringsoperationer. Udbydere skal implementere stærk kryptering, flertrinsautentifikation og detaljerede revisionslogfiler for at opretholde overholdelse af lovgivningsmæssige krav. Cyberangreb kan standse apoteksarbejdsgange og kompromittere patientsikkerheden. Leverandører skal styrke systemarkitekturen og levere løbende sikkerhedsopdateringer for at beskytte apoteksnetværk. Den stigende digitale integration gør cybersikkerhedsberedskab til en kritisk udfordring for udbredt markedsadoption.

Regional Analyse

Nordamerika

Nordamerika havde den største andel i 2024 med omkring 38%. Hospitaler og detailapotekskæder investerede kraftigt i automatisering for at reducere udleveringsfejl og forbedre arbejdsgangens hastighed. Stærk adoption af elektroniske recepter og strengt regulatorisk fokus på medicinsikkerhed understøttede hurtig maskinudrulning. Store sundhedssystemer udvidede centraliserede knudepunkter for at håndtere stigende receptbelastninger. Detailapotekker opgraderede også udleveringsinfrastrukturen for at håndtere høj efterspørgsel inden for kronisk pleje. Kontinuerlig integration med digitale sundhedsplatforme og stærk leverandørtilstedeværelse holdt Nordamerika foran i den samlede markedsindtrængning.

Europa

Europa tegnede sig for næsten 29% af markedsandelen i 2024. Regionens modne sundhedssystemer opmuntrede til en stabil adoption af automatiseret udlevering for at forbedre patientsikkerheden og reducere den operationelle arbejdsbyrde. Hospitaler i Tyskland, Frankrig og Storbritannien investerede i decentrale apoteksenheder for at fremskynde levering af medicin til indlagte patienter. Detailapoteker adopterede kompakt automatisering for at håndtere stigende forbrugerefterspørgsel. Stærk overholdelse af sikkerheds- og revisionsregler fremmede bredere integration af elektroniske sporings- og verifikationsfunktioner. Den voksende vægt på digital sundhedstransformation understøttede fortsat udvidelse af udleveringsmaskiner på tværs af vigtige EU-markeder.

Asien og Stillehavsområdet

Asien og Stillehavsområdet erobrede omkring 24% andel i 2024 og forblev den hurtigst voksende region. Efterspørgslen steg på grund af udvidelse af hospitalsinfrastruktur, højere receptvolumener og hurtig digitalisering af sundhedssektoren i Kina, Indien, Japan og Sydkorea. Store hospitalkæder investerede i centraliseret automatisering for at forbedre nøjagtigheden og reducere personalebyrden. Detailapoteknetværk voksede hurtigt, hvilket drev efterspørgslen efter kompakte og skalerbare maskiner. Regeringer promoverede smarte sundhedsinitiativer, hvilket øgede interessen for forbundne udleveringssystemer. Stigende kroniske sygdomsrater og voksende privat sundhedsinvestering styrkede regional adoption.

Latinamerika

Latinamerika havde cirka 6% af markedsandelen i 2024. Adoptionen steg, da hospitaler i Brasilien, Mexico og Colombia søgte automatisering for at forbedre medicinsikkerheden og reducere fejlprocenterne. Budgetbegrænsninger forsinkede implementeringen, men private hospitalnetværk drev en stabil efterspørgsel. Detailapotekskæder introducerede også automatiserede enheder for at forbedre servicehastigheden og reducere manuel arbejdskraft. Gradvis digital transformation og udbredelsen af e-recepter understøttede væksten. Leverandører fokuserede på at tilbyde omkostningseffektive modeller skræddersyet til regionale behov, hvilket hjalp med at udvide penetration på tværs af urbane sundhedscentre.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegnede sig for omkring 3% andel i 2024. Adoptionen voksede i Golf-landene, da avancerede hospitaler opgraderede medicinhåndteringssystemer for at matche globale standarder. Investeringer i smart sundhedsinfrastruktur i UAE og Saudi-Arabien opmuntrede til bredere brug af automatiseret dispensering. Afrikas adoption forblev langsommere på grund af omkostningsbarrierer, men private hospitaler i Sydafrika og udvalgte urbane centre øgede interessen for automatisering. Udvidelse af digitale sundhedsprogrammer og stigende fokus på sikker og præcis medicinudlevering understøttede det langsigtede potentiale i hele regionen.

Markedssegmenteringer:

Efter anvendelse

Efter slutbrug

- Hospitaler

- Detailapotek og apoteker

Efter drift

- Centraliserede apoteker

- Decentraliserede apoteker

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for apoteksdispenseringsmaskiner har stærk konkurrence blandt førende aktører som Capsa Healthcare, ScriptPro LLC, Omnicell, Inc., Accu-Chart og BD. Disse virksomheder konkurrerer ved at tilbyde avancerede automatiseringsplatforme, der forbedrer medicinnøjagtigheden, strømliner apoteksarbejdsgange og understøtter højvolumen dispensering i både hospitals- og detailmiljøer. Leverandører fokuserer på integrerede systemer med stregkodeverifikation, realtids lagerovervågning og problemfri tilslutning til elektroniske recepter og EHR-platforme. Produktporteføljer fortsætter med at udvide sig gennem robotteknologi, kompakte modulære designs og sikre dispenseringsfunktioner for kontrollerede stoffer. Virksomheder styrker også markedspositionen gennem servicepartnerskaber, centraliserede automatiseringsknudepunkter og træningsprogrammer. Den voksende efterspørgsel efter digital sundhedsintegration, medicinsikkerhed og effektiv apoteksdrift understøtter intens konkurrence, da leverandører arbejder på at levere skalerbare, pålidelige og omkostningseffektive løsninger på tværs af globale sundhedssystemer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste udviklinger

- I juli 2025 præsenterede Capsa Healthcare Capsa sin Consolidated Services Pharmacy Platform (CSPP), et samlet hub designet til at behandle, administrere, bestille, fylde, distribuere og levere medicin og forsyninger på tværs af indlagte og ambulante kanaler for at støtte centraliseringsindsatser i sundhedssystemet.

- I maj 2025 annoncerede Omnicell, Inc. Omnicell en ny serie af RFID-produkter (MedTrack) med det formål at forbedre medicinnøjagtighed og synlighed i perioperative og kliniske miljøer, hvilket udvider Omnicells portefølje ud over ADC’er og robotsystemer til RFID-aktiveret medicinsporing.

- I marts 2025 åbnede Capsa Healthcare Capsa et nyt Innovationscenter for at give kunderne en fordybende adgang til avancerede point-of-care og apoteksautomatiseringsteknologier, hvilket positionerer virksomheden til at accelerere adoptionen af sine centralfyld- og point-of-care-løsninger.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Anvendelse, Slutanvendelse, Drift og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye deltagere og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt udsyn

- Adoptionen af automatiseret dispensering vil stige, da hospitaler sigter mod højere medicinnøjagtighed.

- Detailapotekskæder vil udvide kompakte robotsystemer for at håndtere stigende receptbelastninger.

- Centraliserede apotekshubs vil vinde frem for at støtte storvolumen dispensering på tværs af netværk.

- AI-drevet prognosticering vil forbedre lagerplanlægning og reducere udsolgte varer.

- Integration med elektroniske recepter og EHR-platforme vil styrke dataflowet.

- Efterspørgslen efter sikker dispensering af højrisikolægemidler vil øge investeringer i avancerede verifikationsværktøjer.

- Hybrid centraliserede–decentraliserede modeller vil sprede sig på tværs af store sundhedssystemer.

- Leverandører vil udvikle modulære, pladsbesparende maskiner til mindre klinikker og apoteker.

- Opgraderinger af cybersikkerhed vil blive essentielle, efterhånden som forbundne systemer udvides.

- Vækstmarkeder vil hurtigere tage automatisering til sig på grund af stigende sundhedsdigitalisering og vækst i kronisk pleje.