Markedsoversigt

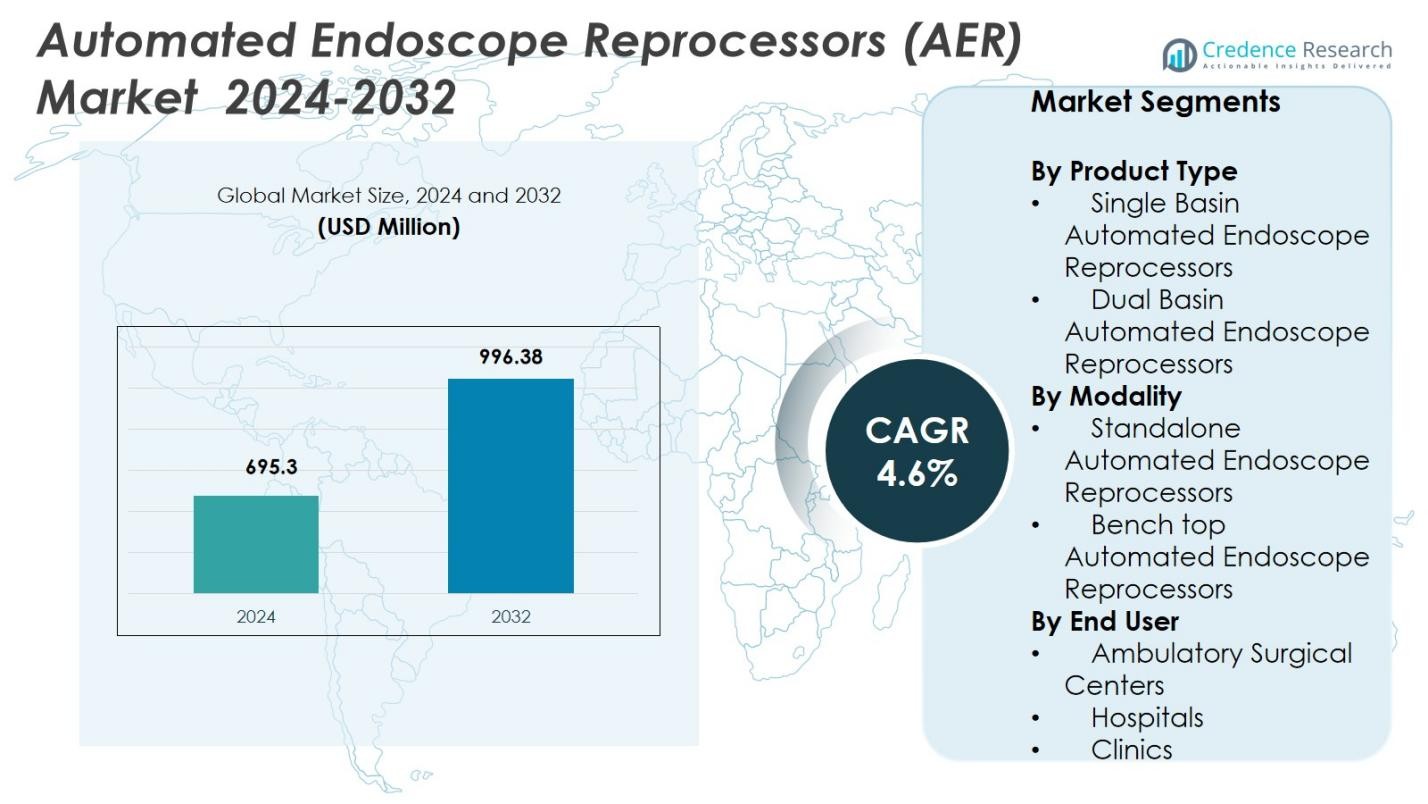

Markedets størrelse for automatiserede endoskopreprocessorer (AER) blev vurderet til 695,3 millioner USD i 2024 og forventes at nå 996,38 millioner USD i 2032, med en CAGR på 4,6% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for automatiserede endoskopreprocessorer (AER) 2024 |

USD 695,3 millioner |

| Marked for automatiserede endoskopreprocessorer (AER), CAGR |

4,6% |

| Markedets størrelse for automatiserede endoskopreprocessorer (AER) 2032 |

USD 996,38 millioner |

Markedet for automatiserede endoskopreprocessorer (AER) huser flere nøglespillere, herunder Custom Ultrasonics Inc., STERIS Plc., Hoya Corporation, Olympus Corporation, Advanced Sterilization Products Services Inc., Laboratory Anios, Getinge AB, Metull Zug AG, Steelco S.p.A., og Cantel Medical Corp. Nordamerika fører regional adoption med en markedsandel på 38,6%, understøttet af avanceret sundhedsinfrastruktur og strenge infektionskontrolstandarder. Europa følger med en andel på 29,4%, drevet af stærke offentlige sundhedssystemer og overholdelse af regler. Asien-Stillehavsområdet har en andel på 22,7%, drevet af udvidet adgang til sundhedspleje, stigende endoskopimængder og øget efterspørgsel efter automatiserede reprocesseringsløsninger. Samlet set former disse etablerede udbydere og førende geografier AER-markedsdynamikken gennem produktinnovation, brede distributionsnetværk og regional efterspørgselskoncentration.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for automatiserede endoskopreprocessorer (AER) blev vurderet til 695,3 millioner USD i 2024 og forventes at vokse med en CAGR på 4,6%.

- Stigende efterspørgsel efter minimalt invasive procedurer og strenge infektionskontrolregler driver stærk adoption af AER’er, især Dual Basin-modeller, som har en andel på 58,4% i produkttypesegmentet.

- Integration af smarte funktioner som IoT-aktiveret overvågning, automatiseret dosering og digital dokumentation fremstår som en nøgletrend, der forbedrer sikkerhed og operationel effektivitet.

- Tilstedeværelsen af etablerede udbydere som Custom Ultrasonics Inc., STERIS Plc., Olympus Corporation, Getinge AB og Steelco S.p.A. intensiverer markedskonkurrencen og opmuntrer til kontinuerlig produktinnovation og bred geografisk tilgængelighed.

- Regional efterspørgsel forbliver koncentreret i Nordamerika (38,6% andel) og Europa (29,4%), mens Asien-Stillehavsområdet vokser hurtigt med en andel på 22,7%, hvilket afspejler udvidet sundhedsinfrastruktur og øgede endoskopiprocedurer.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter produkttype

På markedet for automatiserede endoskopreprocessorer (AER) dominerede Dual Basin Automated Endoscope Reprocessors produktsegmentet i 2024 med en 58,4% andel, drevet af deres evne til at behandle flere endoskoper samtidigt, reducere omdrejningstider og forbedre arbejdsgangeffektiviteten i sundhedsindstillinger med højt volumen. Deres avancerede desinfektionsfunktioner, forbedrede skyllecyklusser og kompatibilitet med forskellige endoskopmodeller understøtter yderligere udbredt anvendelse på hospitaler og kirurgiske centre. Enkeltbassin-systemer havde den resterende andel og betjente hovedsageligt mindre faciliteter med begrænset procedurevolumen.

- For eksempel automatiserer STERIS’s front-loading dual basin reprocessor højniveaudesinfektion for fleksible endoskoper, integrerer med hospitalets IT til cyklussporing og overholdelse, og er bredt anvendt i amerikanske hospitaler.

Efter Modalitet

Inden for modalitetssegmentet førte Standalone Automated Endoscope Reprocessors markedet i 2024 med en 62,1% andel, støttet af stigende installation i store sundhedsinstitutioner, der søger robuste, højkapacitetssystemer, der sikrer overholdelse af strenge reprocesseringsstandarder. Deres integrerede tørring, overvågning og automatiserede doseringsfunktioner forbedrer endoskopsikkerheden og operationel konsistens, hvilket driver præference over bordmodeller. Bord-AER’er tegnede sig for en mindre andel og betjente faciliteter med lavere procedurebelastninger og begrænsede pladsbehov.

- For eksempel tilbyder STERIS Plc. pass-through standalone AER-konfigurationer, der er i stand til at cirkulere højniveaudesinfektionsmiddel gennem både ydre overflader og interne endoskopkanaler, hvilket sikrer konsekvente højniveaudesinfektions- og skyllecyklusser.

Efter Slutbruger

Blandt slutbrugere dominerede Hospitaler AER-markedet i 2024 og tegnede sig for en 66,7% andel, drevet af højere patientvolumener, udvidede endoskopiafdelinger og strenge infektionskontrolprotokoller, der kræver avancerede, automatiserede reprocesseringsløsninger. Hospitaler investerer i stigende grad i dual-basin, højkapacitets AER’er for at reducere krydskontaminationsrisici, optimere gennemløb og overholde regulatoriske retningslinjer. Ambulante kirurgiske centre og klinikker repræsenterede den resterende markedsandel og adopterede AER’er primært for at forbedre desinfektionspålidelighed og strømline arbejdsgangeffektivitet.

Vigtige Vækstdrivere

Stigende Endoskopiprocedurevolumener

Den voksende globale efterspørgsel efter minimalt invasive procedurer fortsætter med at udvide brugen af gastrointestinale, pulmonologi- og urologiendoskoper, hvilket direkte øger behovet for pålidelige reprocesseringssystemer. Efterhånden som hospitaler og ambulante centre udfører højere volumener af diagnostiske og terapeutiske endoskopier, bliver automatiserede reprocessorer essentielle for at sikre hurtig omdrejning, konsekvent desinfektionskvalitet og reducerede krydskontaminationsrisici. Denne stigning i procedureantal driver en stabil adoption af AER’er på tværs af både udviklede og nye sundhedsmarkeder.

- For eksempel lancerede Medivators ADVANTAGE® Plus, en AER designet til at behandle komplekse duodenoskoper hurtigere, hvilket hjælper hospitaler med at håndtere øgede gennemstrømningskrav uden at gå på kompromis med desinfektionskvaliteten.

Strenge Infektionskontrol- og Genbehandlingsstandarder

Regeringer og sundhedsregulerende organer håndhæver strengere retningslinjer for genbehandling af endoskoper på grund af tidligere kontaminationshændelser og stigende bekymring over sundhedsrelaterede infektioner. Overholdelse af standarder udstedt af FDA, CDC, AAMI og tilsvarende globale agenturer presser sundhedsfaciliteter til at erstatte manuelle eller semi-automatiske systemer med fuldautomatiske AER’er. Disse enheder tilbyder validerede, standardiserede og sporbare desinfektionscyklusser, hvilket gør dem kritiske for at opfylde akkrediteringskrav og minimere ansvar forbundet med forkert genbehandling.

- For eksempel udsendte den amerikanske FDA sikkerhedskommunikationer efter udbrud forbundet med duodenoskoper og opfordrede til brug af forbedrede genbehandlingsprotokoller.

Teknologiske Fremskridt, der Forbedrer Sikkerhed og Effektivitet

Teknologiske innovationer som RFID-sporing, automatisk dosering af rengøringsmidler, integrerede tørrefunktioner og digital dokumentation forbedrer AER-pålidelighed og arbejdsgangseffektivitet betydeligt. Nyere modeller leverer forbedret lækagetest, optimering af genbehandlingscyklus og bedre kemisk kompatibilitet, hvilket understøtter ensartede resultater på tværs af forskellige endoskoptyper. Disse fremskridt reducerer operatørafhængighed, sænker fejlrater og forbedrer den samlede hygiejnestandard, hvilket opfordrer sundhedsfaciliteter til at opgradere ældre systemer og adoptere avancerede AER-teknologier.

Vigtige Tendenser & Muligheder

Integration af Digital Overvågning og IoT-funktioner

En væsentlig tendens, der former markedet, er integrationen af digitale overvågningsløsninger, herunder IoT-aktiveret sporing, cyklusdokumentation og prædiktiv vedligeholdelse. Sundhedsfaciliteter søger i stigende grad genbehandlere, der giver indsigt i realtidsydelse, fjernovervågning og automatiske advarsler for at understøtte kvalitetssikring. Dette skift mod forbundne AER-systemer skaber nye muligheder for producenter til at levere smartere platforme, der forbedrer sporbarhed, opfylder revisionsforventninger og strømliner genbehandlingsarbejdsgange.

- For eksempel implementerede Discovery Health Striims Change Data Capture-teknologi, hvilket reducerede databehandlingstider fra 24 timer til sekunder for integrerede systemer. Dette muliggør realtidsanalyse og responsive beslutninger i sundhedsoperationer.

Voksende Adoption i Nye Sundhedsmarkeder

Udvidelse af sundhedsinfrastruktur og stigende investeringer i hospitalsmodernisering på tværs af Asien-Stillehavet, Latinamerika og Mellemøsten tilbyder store vækstmuligheder. Disse regioner oplever øget optagelse af endoskopiprocedurer og forbedret bevidsthed om infektionsforebyggelsesprotokoller. Efterhånden som regeringer lægger vægt på patientsikkerhed og udstyrer hospitaler med avancerede sterilisationsteknologier, vokser efterspørgslen efter omkostningseffektive og højtydende AER-løsninger. Producenter, der målretter disse markeder med lokaliserede servicenetværk og overkommelige produktlinjer, kan drage betydelig fordel.

- For eksempel annoncerede Medtronic en investering på 350 millioner dollars i sit Engineering & Innovation Center i Hyderabad, Indien, for at forbedre lokal produktion og F&U for medicinsk udstyr midt i bestræbelserne på at lokalisere sundhedsinfrastruktur.

Vigtige Udfordringer

Høje Anskaffelses- og Vedligeholdelsesomkostninger

På trods af deres betydning udgør AER’er en betydelig økonomisk byrde for mindre hospitaler, ambulante centre og klinikker, da indkøb, installation og vedligeholdelse kræver betydelige investeringer. Omkostningerne til forbrugsvarer, kemikalier og reservedele øger yderligere driftsudgifterne. Budgetbegrænsninger forsinker ofte systemopgraderinger eller skubber faciliteter mod manuelle desinfektionsmetoder, hvilket bremser implementeringen i omkostningsfølsomme sundhedsindstillinger. Dette gør overkommelighed til en vedvarende udfordring for bredere markedsindtrængning.

Kompleksitet i Endoskopdesign og Kompatibilitetsproblemer

Moderne endoskoper har indviklede kanaler og sarte materialer, hvilket gør grundig rengøring og kompatibilitet med genbehandlingskemikalier mere udfordrende. At sikre, at AER’er fungerer effektivt på tværs af en bred vifte af endoskopmodeller kræver kontinuerlig teknologisk forfining og strenge valideringsprocesser. Inkompatible kemikalier eller forkerte cyklusparametre kan risikere udstyrsbeskadigelse eller ineffektiv desinfektion. Denne kompleksitet skaber driftsmæssige udfordringer for sundhedspersonale, der skal sikre korrekt systemkonfiguration, træning og overholdelse af genbehandlingsprotokoller.

Regional Analyse

Nordamerika

Nordamerika førte markedet for automatiserede endoskopreprocessorer (AER) i 2024 med en 38,6% andel, understøttet af avanceret sundhedsinfrastruktur, høj anvendelse af minimalt invasive procedurer og streng håndhævelse af infektionsforebyggelsesregler. Hospitaler og ambulante kirurgiske centre i USA og Canada fortsætter med at investere i højkapacitets, automatiserede systemer for at opfylde genbehandlingsstandarder fastsat af FDA, CDC og AAMI. Regionens stærke tilstedeværelse af globale producenter, hurtige teknologiske opgraderinger og stigende fokus på arbejdsprocesoptimering styrker yderligere markedsvæksten. Kontinuerlig udskiftning af aldrende udstyr driver også en stabil efterspørgsel.

Europa

Europa tegnede sig for en 29,4% andel af AER-markedet i 2024, drevet af veletablerede offentlige sundhedssystemer, strenge steriliseringsretningslinjer og stærk overholdelse af EU’s regler for medicinsk udstyr. Lande som Tyskland, Frankrig, Storbritannien og Italien viser høj anvendelse på grund af udvidelse af endoskopienheder og stigende fokus på standardiserede desinfektionspraksisser. Investeringer i infektionskontrolinfrastruktur og regeringsstøttede moderniseringsprogrammer fortsætter med at forbedre proceduremæssig sikkerhed. Øget brug af avancerede endoskoper og stigende fokus på forebyggelse af krydskontaminering øger yderligere efterspørgslen efter automatiserede, højeffektive genbehandlingssystemer.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fangede en 22,7% andel i 2024 og repræsenterer det hurtigst voksende regionale marked på grund af stigende sundhedsudgifter, hurtig hospitalsudvidelse og øget patientadgang til endoskopitjenester. Lande som Kina, Japan, Indien og Sydkorea styrker infektionskontrolprotokoller, hvilket får faciliteter til at vedtage automatiserede reprocessorer frem for manuelle rengøringsmetoder. Væksten understøttes yderligere af stigende bevidsthed om sundhedsrelaterede infektioner og udvidende diagnostik af gastrointestinale og respiratoriske sygdomme. Teknologiske opgraderinger, forbedrede refusionsmiljøer og voksende medicinsk turisme driver også AER-implementering på tværs af regionen.

Latinamerika

Latinamerika havde en andel på 6,1% i 2024, understøttet af gradvise forbedringer i hospitalsinfrastruktur og stigende efterspørgsel efter avanceret steriliseringsudstyr i lande som Brasilien, Mexico og Argentina. Regionen oplever stigende adoption af minimalt invasive procedurer og større fokus på at reducere infektionsrisici i endoskopienheder. Selvom budgetbegrænsninger begrænser hurtig adoption, driver målrettede offentlige investeringer og udvidelse af privat sundhedspleje en stabil markedsindtrængning. Voksende træningsinitiativer og partnerskaber med globale steriliseringsløsningsudbydere understøtter yderligere optagelsen af automatiserede genbehandlingssystemer.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika tegnede sig for en andel på 3,2% af markedet i 2024, drevet af løbende modernisering af sundhedsfaciliteter og stigende investeringer i højkvalitets kirurgiske og diagnostiske tjenester. Lande som UAE, Saudi-Arabien og Sydafrika adopterer avancerede steriliseringsteknologier for at opfylde internationale infektionskontrolstandarder. Den voksende udbredelse af gastrointestinale og respiratoriske tilstande og stigende procedurevolumener bidrager til efterspørgslen efter AER. Dog fortsætter begrænsede budgetter og ujævn sundhedsudvikling på tværs af dele af Afrika med at begrænse udbredt adoption, hvilket skaber et blandet vækstlandskab.

Markedssegmenteringer:

Efter Produkttype

- Enkeltbassin Automatiserede Endoskop Genbehandlere

- Dobbeltbassin Automatiserede Endoskop Genbehandlere

Efter Modalitet

- Fritstående Automatiserede Endoskop Genbehandlere

- Bordmodel Automatiserede Endoskop Genbehandlere

Efter Slutbruger

- Ambulatoriske Kirurgiske Centre

- Hospitaler

- Klinikker

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet i markedet for Automatiserede Endoskop Genbehandlere (AER) inkluderer nøgleaktører som Custom Ultrasonics Inc., STERIS Plc., Hoya Corporation, Olympus Corporation, Advanced Sterilization Products Services Inc., Laboratory Anios, Getinge AB, Metull Zug AG, Steelco S.p.A., og Cantel Medical Corp. Markedet er kendetegnet ved stærk konkurrence drevet af kontinuerlig teknologisk innovation, produktdifferentiering og globale ekspansionsstrategier. Førende virksomheder fokuserer på at forbedre systemeffektivitet, integrere IoT-baseret overvågning og tilbyde skræddersyede løsninger til forskellige sundhedsfaciliteter. Strategiske samarbejder, fusioner og regionale partnerskaber styrker distributionsnetværk, især i højvækst Asien og Stillehavsområdet og nye markeder. Produktopgraderinger med fokus på dobbeltbassinsystemer, automatiseret dosering og avancerede tørringsmekanismer øger yderligere markedskonkurrenceevnen. Derudover forstærker fokus på lovgivningsmæssig overholdelse, personaletræningsprogrammer og eftersalgssupport brandloyalitet. Overordnet set drejer konkurrencestrategier sig om innovation, kvalitetssikring og udvidelse af markedsnærvær for at opretholde lederskab i det udviklende AER-marked.

Nøglespilleranalyse

- Laboratory Anios

- Steelco S.p.A.

- STERIS Plc.

- Metull Zug AG

- Cantel Medical Corp.

- Getinge AB

- Advanced Sterilization Products Services Inc.

- Olympus Corporation

- Hoya Corporation

- Custom Ultrasonics Inc.

Seneste Udviklinger

- I marts 2024 lancerede STERIS Plc. et opgraderet AER-system med forbedret cyklus-verifikationsfunktionalitet, designet til at understøtte overholdelse af FDA og CDC’s genbehandlingsretningslinjer.

- I juli 2023 erhvervede HOYA Corporation de resterende 49% af Wassenburg Medical B.V., hvilket gjorde det til eneejer og konsoliderede dets genbehandlings- og sterilisationstilbud.

- I juni 2024 indgik Steelco S.p.A. et joint venture med Belimed AG for at udvikle avancerede rengørings- og steriliseringsløsninger, hvilket styrkede deres samlede evne til at levere AER og relaterede steriliseringssystemer globalt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Modalitet, Slutanvendelser og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Adoptionen af dobbeltbassin AER’er vil fortsætte med at vokse på tværs af højvolumen hospitaler og kirurgiske centre.

- Integration af IoT og digitale overvågningsfunktioner vil forbedre sporbarhed og arbejdsgangseffektivitet.

- Vækstmarkeder i Asien-Stillehavsområdet og Latinamerika vil opleve hurtig optagelse af AER-systemer.

- Krav til overholdelse af lovgivning vil drive udskiftning af manuelle og semi-automatiske systemer.

- Teknologiske fremskridt inden for automatiseret tørring, lækagetest og kemisk dosering vil forbedre desinfektionsresultater.

- Hospitaler vil i stigende grad investere i højkapacitetsstående AER’er for at håndtere voksende endoskopiprocedurevolumener.

- Samarbejde mellem producenter og sundhedsudbydere vil understøtte skræddersyede løsninger og træningsprogrammer.

- Øget bevidsthed om infektionsforebyggelse vil accelerere efterspørgslen i klinikker og ambulante kirurgiske centre.

- Integration med hospitalsstyring og elektroniske sundhedsregistreringssystemer vil strømline rapportering og revisioner.

- Kontinuerlig innovation i kompakte bordmodeller vil udvide adoptionen i pladsbegrænsede faciliteter.