Markedsoversigt

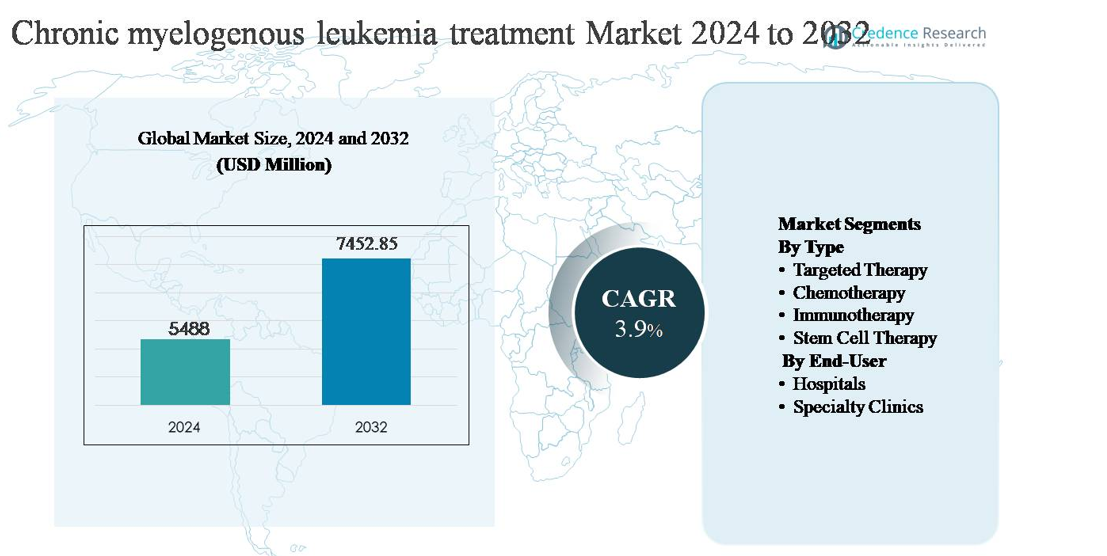

Markedet for behandling af kronisk myeloid leukæmi (CML) blev vurderet til 5.488 millioner USD i 2024 og forventes at nå 7.452,85 millioner USD i 2032, med en sammensat årlig vækstrate (CAGR) på 3,9% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

Markedstørrelse for behandling af kronisk myeloid leukæmi 2024

|

5.488 millioner USD |

| Marked for behandling af kronisk myeloid leukæmi, CAGR |

3,9% |

| Markedstørrelse for behandling af kronisk myeloid leukæmi 2032 |

7.452,85 millioner USD |

Markedet for behandling af kronisk myeloid leukæmi (CML) ledes af en koncentreret gruppe af globale medicinalfirmaer med stærk ekspertise inden for målrettede onkologiske terapier, herunder Novartis AG, Pfizer Inc., Bristol-Myers Squibb Company, Takeda Pharmaceutical Company Limited, Teva Pharmaceutical Industries Ltd., Otsuka Holdings Co., Ltd., Incyte, Biopath Holdings Inc. og Stragen Pharma SA. Disse aktører konkurrerer gennem differentierede tyrosinkinasehæmmerporteføljer, livscyklusstyringsstrategier og globale kommercialiseringsmuligheder. Nordamerika er den førende region, der tegner sig for cirka 42% af det globale marked, understøttet af tidlig diagnose, avanceret molekylær overvågning og høj behandlingsadhærens. Europa følger som en stor bidragyder, mens Asien-Stillehavsområdet fortsætter med at vinde betydning på grund af udvidet adgang til overkommelige terapier og forbedret onkologisk infrastruktur.

Markedsindsigt

- Markedet for behandling af kronisk myeloid leukæmi (CML) blev værdisat til 5.488 millioner USD i 2024 og forventes at nå 7.452,85 millioner USD i 2032, med en årlig vækstrate (CAGR) på 3,9% i prognoseperioden, understøttet af efterspørgsel efter langvarig terapi og vedvarende patientbehandlingscyklusser.

- Markedsvæksten drives af den udbredte anvendelse af målrettede terapier, som repræsenterer det dominerende segment med over 75% andel, på grund af deres rolle som førstelinjebehandling, høje effektivitet i at opnå molekylær remission og krav om langvarig eller livslang brug.

- Vigtige markedstendenser inkluderer øget fokus på strategier for behandling-fri remission, næste generations tyrosinkinasehæmmere til resistente tilfælde og stigende brug af generiske lægemidler, som forbedrer overkommelighed samtidig med at intensivere konkurrencevilkårene.

- Det konkurrenceprægede landskab er kendetegnet ved etablerede farmaceutiske aktører, der fokuserer på porteføljeoptimering, livscyklusforlængelser og global distribution, mens generiske producenter udøver prispres og udvider adgangen på nye markeder.

- Regionalt fører Nordamerika med omkring 42% markedsandel, efterfulgt af Europa med ~30%, Asien-Stillehavet med ~18%, mens Latinamerika og Mellemøsten & Afrika tilsammen tegner sig for den resterende andel, drevet af forbedrede diagnostik- og terapiadgange.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Type:

Markedet for behandling af kronisk myeloid leukæmi (CML) domineres af målrettet terapi, som har den største markedsandel på grund af sin position som den globale standardbehandling på tværs af alle sygdomsfaser. Tyrosinkinasehæmmere (TKI’er) undertrykker effektivt BCR-ABL-aktivitet, hvilket muliggør varig molekylær remission og langvarig sygdomskontrol. Høje receptvolumener, livslang behandlingsvarighed og stærk klinisk retningslinjegodkendelse fortsætter med at drive efterspørgslen. Kemoterapi er begrænset til avancerede eller blastfase-tilfælde, mens immunterapi er under udvikling gennem kliniske forsøg. Stamcelleterapi, trods kurativt potentiale, er begrænset på grund af proceduremæssig risiko og berettigelseskriterier.

- For eksempel ordineres Bristol Myers Squibb’s dasatinib (Sprycel®) ved 100 mg én gang dagligt til CML i kronisk fase og viser aktivitet mod over 30 dokumenterede BCR-ABL1 kinase domænemutationer, hvilket understøtter dets anvendelse efter førstelinjefiasko.

Efter Slutbruger:

Hospitaler repræsenterer det dominerende slutbrugersegment på CML-behandlingsmarkedet og tegner sig for den største andel på grund af deres avancerede onkologiinfrastruktur og integrerede hæmatologitjenester. Hospitaler fører inden for diagnose, molekylær overvågning, behandlingsinitiering og håndtering af komplekse eller resistente tilfælde, herunder stamcelletransplantation. Deres adgang til specialiserede klinikere og indlæggelsesmuligheder understøtter vedvarende anvendelse. Specialklinikker bliver stadig vigtigere i langvarig ambulant behandling, især for stabile patienter, der modtager orale målrettede terapier, drevet af bekvemmelighed, kontinuitet i plejen og reduceret behov for indlæggelse.

- For eksempel driver MD Anderson Cancer Center en dedikeret leukæmi-afdeling, der udfører kvantitativ BCR-ABL1-overvågning ved hjælp af real-time PCR (RQ-PCR) assays. Disse assays er meget følsomme og i stand til at detektere transkriptniveauer under 0,0032%-mærket (MR4.5) på den internationale skala, med laboratoriets angivne kvantificeringsgrænse på 0,002% IS (MR4.7).

Vigtig Vækstdriver

Vedvarende Afhængighed af Målrettede Terapier som Standardbehandling

Markedet for behandling af kronisk myeloid leukæmi (CML) fortsætter med at blive drevet af den langsigtede afhængighed af tyrosinkinasehæmmere (TKI’er) som den etablerede førstelinjeterapi. Disse midler har betydeligt forbedret overlevelsesresultaterne ved at muliggøre varig molekylær remission og omdanne CML til en håndterbar kronisk tilstand for de fleste patienter. Livslang behandlingsbehov for mange patienter resulterer i en konstant efterspørgsel efter terapi, hvilket styrker indtægtsstabiliteten. Tilgængeligheden af flere generationer af TKI’er understøtter sekventielle behandlingsstrategier i tilfælde af resistens eller intolerance, hvilket yderligere forlænger behandlingens varighed. Derudover har udvidet adgang til generiske TKI’er i flere regioner øget patienttilgangen, hvilket understøtter en bredere diagnose-til-behandling-konvertering og opretholder den samlede markedsudvidelse.

- For eksempel ordineres Novartis’ imatinib mesylat (Gleevec®) i en standard startdosis på 400 mg én gang dagligt for ny-diagnosticeret kronisk fase CML, med langtidsopfølgningsdata, der strækker sig ud over to årtier siden den første regulatoriske godkendelse i 2001, hvilket demonstrerer vedvarende molekylær kontrol under kontinuerlig dosering.

Stigende Diagnoserater og Forbedret Molekylær Overvågning

Væksten i CML-behandlingsmarkedet understøttes også af stigende diagnoserater muliggjort af forbedret adgang til cytogenetiske og molekylære diagnostiske værktøjer. Fremskridt inden for real-time kvantitativ PCR-testning muliggør tidlig detektion og præcis overvågning af BCR-ABL transkriptniveauer, hvilket fremmer rettidig behandlingsinitiering og terapioptimering. Øget lægebevidsthed og standardiserede overvågningsprotokoller har styrket overholdelsen af langsigtede behandlingsplaner, hvilket reducerer sygdomsprogressionsraterne. Efterhånden som sundhedssystemer investerer i diagnostisk infrastruktur, især i nye økonomier, kommer en større patientgruppe ind i strukturerede behandlingsforløb, hvilket direkte bidrager til øget terapioptagelse og vedvarende markedsvækst.

- For eksempel understøtter Roches LightCycler® 480 System II RT-qPCR-arbejdsgange med reaktionsvolumener så lave som 5 µL og cyklustider under 40 minutter, hvilket muliggør høj-gennemløbs BCR-ABL1 transkriptanalyse i kliniske laboratorier.

Udvidelse af Behandlingsadgang på Tværs af Nye Sundhedsmarkeder

Den gradvise udvidelse af onkologisk infrastruktur på tværs af nye markeder repræsenterer en betydelig vækstdriver for CML-behandling. Regeringer og private sundhedsudbydere forbedrer adgangen til essentielle kræftterapier gennem refusionsprogrammer, offentligt-private partnerskaber og inkludering af TKI’er i nationale behandlingsformularer. Forbedret overkommelighed gennem generika og patienthjælpsprogrammer har reduceret behandlingshuller, hvilket muliggør tidligere intervention og kontinuerlig terapi. Efterhånden som adgangen forbedres, stiger behandlingsoverholdelse og overlevelsesresultater, hvilket styrker efterspørgslen efter langsigtet farmakologisk behandling og understøtter stabil markedsudvidelse på tværs af udviklingsregioner.

Nøgletrend & Mulighed:

Skift mod behandlingsfri remission strategier

En vigtig trend, der former CML-behandlingslandskabet, er det voksende kliniske fokus på behandlingsfri remission (TFR). Fremskridt inden for molekylær overvågning har gjort det muligt for udvalgte patienter med vedvarende dybe molekylære responser at sikkert afbryde TKI’er under streng overvågning. Dette skift driver innovation inden for patientstratificering, responsmonitorering og tilbagefaldshåndteringsprotokoller. Mens TFR kan reducere langvarig lægemiddeleksponering for berettigede patienter, skaber det muligheder for premiumdiagnostik, specialiserede opfølgningstjenester og næste-generations terapier designet til at uddybe molekylære responser. Farmaceutiske udviklere positionerer i stigende grad nyere TKI’er til at understøtte holdbare remission resultater i overensstemmelse med TFR-mål.

- For eksempel udviklede Otsuka Pharmaceutical Co., Ltd. og opnåede godkendelse for “Major BCR-ABL mRNA Measurement Kit” i Japan, som bruges som hjælp til at diagnosticere og overvåge effektiviteten af behandling for kronisk myeloid leukæmi (CML), og som er dækket af den nationale sygeforsikring fra den 1. april 2015.

Udvikling af næste-generations og kombinationsterapier

Løbende forskning i næste-generations TKI’er og kombinationsbehandlingsmetoder præsenterer en stor mulighed inden for CML-behandlingsmarkedet. Nye midler udvikles for at adressere resistensmutationer og forbedre tolerabilitetsprofiler, især for patienter med langvarig behandlingseksponering. Kombinationsstrategier, der integrerer målrettet terapi med immunmodulerende midler, er også under undersøgelse for at forbedre responsdybden. Disse udviklinger understøtter produktdifferentiering og livscyklusstyringsstrategier, hvilket gør det muligt for producenter at styrke deres konkurrenceposition, mens de adresserer uopfyldte kliniske behov hos resistente eller refraktære patientpopulationer.

- For eksempel fremmede Takeda Pharmaceutical Company Limited ponatinib livscyklusoptimeringsstrategier gennem dosisændringsprotokoller valideret i kliniske programmer, hvor ponatinib blev indledt ved 45 mg én gang dagligt med protokoldefinerede reduktioner til 15 mg én gang dagligt efter opnåelse af molekylære milepæle, understøttet af seriel BCR-ABL1 transkriptmonitorering med 3-måneders intervaller ved brug af centraliserede laboratorier kalibreret til internationale referencestandarder.

Nøgleudfordring

Langvarig behandlingsadhærens og sikkerhedsbekymringer

På trods af terapeutiske fremskridt forbliver langvarig behandlingsadhærens en betydelig udfordring i CML-håndtering. Livslang eller forlænget terapi øger risikoen for kumulative bivirkninger, herunder kardiovaskulære og metaboliske komplikationer, som kan påvirke patientens overholdelse. Håndtering af kronisk toksicitet kræver løbende overvågning og potentiel behandlingsskift, hvilket øger den kliniske kompleksitet. Manglende overholdelse kan føre til suboptimale molekylære responser og sygdomsprogression, hvilket underminerer behandlingseffektiviteten. Disse udfordringer lægger pres på sundhedsudbydere for at balancere effektivitet med tolerabilitet, mens farmaceutiske virksomheder skal fortsætte med at forbedre sikkerhedsprofiler for at opretholde langvarig patientengagement.

Prispres og Generisk Konkurrence

Den stigende penetration af generiske TKI’er udgør en strukturel udfordring for mærkevarer inden for CML-behandlingsmarkedet. Mens generiske lægemidler forbedrer patientadgangen, intensiverer de prispres og begrænser indtægtsvæksten for oprindelige produkter. Betalere prioriterer omkostningsbegrænsning, især for langtidsbehandlinger, hvilket kan begrænse optagelsen af nyere, dyrere midler, medmindre der demonstreres klare kliniske fordele. Producenter skal navigere i konkurrenceprægede prisomgivelser, mens de investerer i innovation, hvilket skaber en udfordrende balance mellem overkommelighed, differentiering og bæredygtig rentabilitet i et marked præget af forlængede behandlingsvarigheder.

Regional Analyse

Nordamerika:

Nordamerika har den største andel af markedet for behandling af kronisk myeloid leukæmi (CML) og står for cirka 42% af den globale omsætning. Regionen drager fordel af tidlig sygdomsdiagnose, bred adgang til molekylær testning og stærk adoption af målrettede terapier som førstelinjebehandling. Høj behandlingsadhærens, etablerede refusionsrammer og tilstedeværelsen af førende farmaceutiske innovatører understøtter vedvarende terapiudnyttelse. USA dominerer den regionale efterspørgsel på grund af avanceret onkologi-infrastruktur og langsigtede patienthåndteringsprotokoller, mens Canada bidrager gennem universel sundhedsdækning og standardiserede kliniske retningslinjer, der understøtter kontinuerlig CML-behandling.

Europa:

Europa repræsenterer omkring 30% af det globale CML-behandlingsmarked, understøttet af stærke offentlige sundhedssystemer og bred adgang til tyrosinkinasehæmmere på tværs af større lande. Vesteuropa fører regionalt forbrug på grund af veletablerede hæmatologinetværk, rutinemæssig molekylær overvågning og gunstige refusionspolitikker. Lande som Tyskland, Storbritannien og Frankrig opretholder høje behandlingskontinuitetsrater gennem nationale kræftprogrammer. Østeuropa viser gradvis vækst, da adgangen til diagnostik og generiske lægemidler forbedres. Regionen drager også fordel af stærk klinisk forskningsaktivitet og strukturerede langsigtede sygdomshåndteringsrammer.

Asien-Stillehavsområdet:

Asien-Stillehavsområdet står for cirka 18% af det globale CML-behandlingsmarked og repræsenterer den hurtigst voksende regionale mulighed. Væksten drives af stigende sygdomsbevidsthed, forbedret diagnostisk penetration og udvidet adgang til overkommelige generiske målrettede terapier. Lande som Kina, Indien, Japan og Sydkorea styrker onkologi-infrastrukturen og øger inklusionen af CML-behandlinger i offentlige refusionsprogrammer. Store patientpopulationer og forbedrede sundhedsinvesteringer fortsætter med at udvide den behandlede patientbase. Mens adgangsforskelle forbliver på tværs af landområder, adopterer bycentre i stigende grad retningslinjebaseret CML-håndtering.

Latinamerika:

Latinamerika har omkring 6% af det globale CML-behandlingsmarked, understøttet af gradvise forbedringer i adgang til kræftbehandling og udvidet brug af målrettede terapier. Brasilien og Mexico dominerer den regionale efterspørgsel på grund af højere sundhedsudgifter og voksende tilgængelighed af refunderede onkologiske lægemidler. Offentlige sundhedssystemer inkorporerer i stigende grad generiske TKI’er for at forbedre overkommeligheden, mens private sundhedsudbydere understøtter avanceret diagnostik og overvågning. På trods af fremskridt begrænser ujævn adgang og forsinket diagnose i visse lande det fulde markedspotentiale. Fortsatte sundhedsreformer og investeringer i onkologitjenester forventes at understøtte stabil regional vækst.

Mellemøsten & Afrika:

Regionen Mellemøsten & Afrika tegner sig for cirka 4% af det globale marked for CML-behandling, hvilket afspejler begrænset men gradvist forbedret adgang til avancerede leukæmiterapier. Golfstaterne fører den regionale efterspørgsel på grund af højere sundhedsudgifter, adgang til mærkevarer og specialiserede onkologicentre. I modsætning hertil står store dele af Afrika over for udfordringer relateret til sen diagnose, begrænset molekylær testning og begrænset behandlingsmulighed. Internationale hjælpeprogrammer, øget penetration af generiske lægemidler og gradvis udvikling af sundhedsinfrastruktur forbedrer adgangen og understøtter inkrementel vækst på udvalgte markeder i Mellemøsten og Afrika.

Markedssegmenteringer:

Efter Type

- Targeteret Terapi

- Kemoterapi

- Immunterapi

- Stamcelleterapi

Efter Slutbruger

- Hospitaler

- Specialklinikker

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for markedet for behandling af kronisk myeloid leukæmi (CML) er kendetegnet ved tilstedeværelsen af etablerede medicinalvirksomheder med stærke onkologiporteføljer og omfattende erfaring med målrettede terapier. Markedskonkurrencen centrerer sig om udvikling, kommercialisering og livscyklusstyring af tyrosinkinasehæmmere, hvor virksomheder fokuserer på effektivitet, sikkerhedsprofiler og resistenshåndtering. Ledende aktører udnytter robuste kliniske data, langsigtede patientresultater og globale distributionsnetværk til at opretholde markedspositioner. Generiske producenter intensiverer konkurrencen ved at udvide adgangen og udøve prispres, især på nye markeder. Strategiske prioriteter inkluderer udvidelser af etiketter, udvikling af næste generations molekyler og partnerskaber til støtte for avanceret diagnostik og overvågning. Virksomheder investerer også i generering af virkelighedsbaseret evidens og patientstøtteprogrammer for at styrke behandlingsadhærens og mærkedifferentiering på et marked defineret af kronisk sygdomshåndtering og langvarige behandlingsforløb.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Novartis AG

- Pfizer Inc.

- Bristol-Myers Squibb Company

- Takeda Pharmaceutical Company Limited

- Teva Pharmaceutical Industries Ltd.

- Otsuka Holdings Co., Ltd.

- Incyte

- Biopath Holdings Inc.

- Stragen Pharma SA

Seneste Udviklinger

- I april 2024 fremhævede Takeda opdaterede kliniske praksisdata i april 2024, der understøtter deres responsbaserede doseringsstrategi for ponatinib, oprindeligt valideret i OPTIC-forsøget. Behandlingsstart ved 45 mg én gang dagligt, efterfulgt af protokoldefineret reduktion til 15 mg én gang dagligt ved opnåelse af BCR-ABL1 transkriptniveauer ≤1%, blev bekræftet som en effektiv tilgang for patienter med resistent CML, inklusive dem med T315I-mutation. Molekylære responsvurderinger blev baseret på serielle kvantitative PCR-test i overensstemmelse med internationale referencelaboratorier, hvilket sikrer tidlig påvisning af molekylær tilbagefald og vedvarende sygdomskontrol.

- I februar 2024 refererede Bristol-Myers Squibb til udvidede opfølgningsanalyser fra langvarige dasatinib kliniske kohorter, inklusive patienter, der modtager 100 mg én gang dagligt dosering i kronisk fase CML. Disse analyser bekræftede vedvarende molekylær responsvedligeholdelse over forlængede behandlingsperioder, med molekylær overvågning udført via centraliserede PCR-assays kalibreret til internationale skala-standarder. Mens dasatinib er overgået til en moden livscyklusfase, fortsætter BMS med at støtte dokumentation af langtidssikkerhed og responsvarighed i både voksen- og pædiatriske populationer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Slutbruger og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Målrettede terapier vil fortsat være grundlaget for behandling af kronisk myeloid leukæmi på grund af deres dokumenterede langsigtede effektivitet og etablerede kliniske accept.

- Næste generations tyrosinkinasehæmmere vil få bredere anvendelse for at imødegå resistens og intolerance hos patienter, der er behandlet i lang tid.

- Strategier for behandlingsfri remission vil i stigende grad påvirke kliniske beslutninger for patienter, der opnår dybe og vedvarende molekylære responser.

- Molekylær diagnostik og realtidsmonitorering vil spille en mere central rolle i optimering af terapi og forebyggelse af tilbagefald.

- Generisk penetration vil udvide sig yderligere, forbedre behandlingsadgangen og øge priskonkurrencen på tværs af markeder.

- Forskning i kombinationsterapi vil accelerere for at forbedre responsens holdbarhed og minimere risikoen for sygdomsprogression.

- Specialklinikker vil få større betydning for langvarig ambulant behandling af stabile patienter.

- Vækstmarkeder vil opleve højere behandlingsoptagelse, efterhånden som sundhedsinfrastruktur og refusionsrammer forbedres.

- Patientoverholdelse og langsigtet sikkerhedsstyring vil forblive kritiske fokusområder for sundhedsudbydere.

- Innovation inden for personlige behandlingsmetoder vil forme fremtidige kliniske retningslinjer og plejeveje.