Markedsoversigt

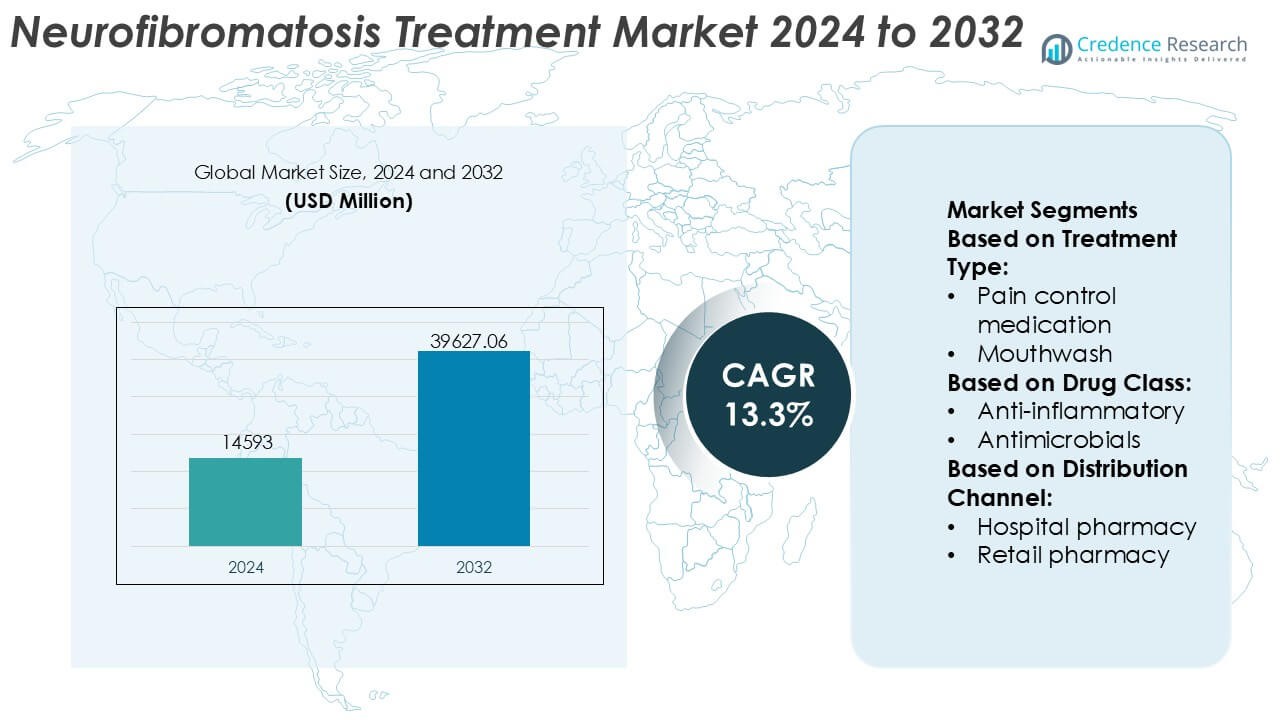

Markedet for behandling af neurofibromatose blev værdsat til USD 14593 millioner i 2024 og forventes at nå USD 39627,06 millioner i 2032, med en CAGR på 13,3% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for behandling af neurofibromatose 2024 |

USD 14593 Millioner |

| Marked for behandling af neurofibromatose, CAGR |

13,3% |

| Markedets størrelse for behandling af neurofibromatose 2032 |

USD 39627,06 Millioner |

Markedet for behandling af neurofibromatose formes af en koncentreret gruppe af etablerede farmaceutiske og specialiserede terapileverandører, der konkurrerer gennem målrettet lægemiddeludvikling, ekspertise inden for sjældne sygdomme og stærke kliniske pipelines. Førende aktører fokuserer på at fremme præcisionsterapier, udvide godkendte indikationer og styrke post-godkendelsesbeviser for at støtte langsigtet adoption. Strategiske samarbejder med forskningsinstitutioner og patientfortalerorganisationer forbedrer yderligere den konkurrencemæssige positionering og fremskynder innovation. Regionalt dominerer Nordamerika markedet med en præcis andel på 41%, understøttet af avanceret sundhedsinfrastruktur, tidlig adoption af nye terapier, robuste refusionssystemer og høj sygdomsbevidsthed. Stærk regulatorisk støtte til sjældne sygdomme og en høj koncentration af specialiserede behandlingscentre forstærker regionens lederskab. Samlet set centrerer konkurrencen sig om klinisk differentiering, regulatorisk udførelse og vedvarende investering i håndtering af sjældne genetiske lidelser.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for behandling af neurofibromatose blev værdsat til USD 14,593 millioner i 2024 og forventes at nå USD 39,627,06 millioner i 2032, ekspanderende med en CAGR på 13,3%, drevet af stigende diagnosticeringsrater og øget tilgængelighed af målrettede terapier.

- Markedsvæksten drives primært af fremskridt inden for præcisionsmedicin, bredere adoption af MEK-hæmmere og stærke regulatoriske incitamenter for orphan drugs, der adresserer sjældne genetiske lidelser.

- Vigtige markedstendenser inkluderer udvidelse af kliniske pipelines, øget brug af genetisk testning til tidlig diagnose og voksende afhængighed af real-world evidens for at støtte langsigtede behandlingsresultater.

- Det konkurrenceprægede landskab forbliver koncentreret, med etablerede aktører, der fokuserer på indikationsekspansion, livscyklusstyring og strategiske samarbejder for at styrke klinisk differentiering og global rækkevidde.

- Regionalt fører Nordamerika med en præcis markedsandel på 41%, understøttet af avanceret sundhedsinfrastruktur, mens målrettede lægemiddelterapier repræsenterer det dominerende behandlingssegment på grund af overlegen effektivitet og specialistpræference.

Markedssegmenteringsanalyse:

Efter behandlingstype

Efter behandlingstype repræsenterer smertestillende medicin den dominerende undersegment i markedet for neurofibromatosebehandling, der tegner sig for en anslået markedsandel på 48-52%, drevet af den høje forekomst af kroniske neuropatiske smerter og tumorassocieret ubehag blandt patienter. Klinikere stoler på analgetika, antikonvulsiva og supplerende smertebehandlinger for at håndtere langsigtede symptomer og forbedre livskvaliteten. Mundskylleformuleringer har en mindre, men relevant andel på grund af deres rolle i håndtering af orale læsioner og mukosale komplikationer, især i avancerede tilfælde. Andre behandlingstyper, herunder støttende og symptom-specifikke terapier, supplerer de centrale smertehåndteringsstrategier på tværs af plejeindstillinger.

- For eksempel understøtter Alma Lasers supplerende, ikke-farmakologisk symptomhåndtering gennem sine CO₂- og Er:YAG-laserplatforme, der bruges til reduktion af kutane neurofibromer, opererer ved en 10.600 nm CO₂-bølgelængde og en 2.940 nm Er:YAG-bølgelængde, med pulslængder målt i mikrosekunder og energilevering kalibreret i joule pr. puls, hvilket muliggør præcis læsionablation med kontrolleret termisk dybde for at forbedre patientkomfort og genopretningsresultater.

Efter Lægemiddelklasse

Efter lægemiddelklasse dominerer antineoplastiske lægemidler segmentet med en anslået markedsandel på 34-38%, hvilket afspejler deres kritiske rolle i håndtering af tumorvækst forbundet med neurofibromatose, især plexiforme neurofibromer. Målrettede terapier og kemoterapi-midler udgør rygraden i sygdomsmodificerende behandling, understøttet af stigende klinisk anvendelse. Antiinflammatoriske lægemidler opretholder en stabil efterspørgsel for symptomlindring relateret til inflammation og smerte, mens antimikrobielle midler, svampemidler og antibiotika adresserer sekundære infektioner og behandlingsrelaterede komplikationer. Andre lægemiddelklasser, herunder supplerende neurologiske og støttende midler, bidrager til omfattende, multidrug-behandlingsregimer.

- For eksempel har Sun Pharmaceutical Industries Ltd. udvidet sin onkologiske portefølje gennem kommercialisering af everolimus-tabletter (generisk Afinitor) i styrkerne 2,5 mg, 5 mg og 10 mg. Mens disse produkter historisk set var forbundet med deres Halol-produktionsanlæg i Gujarat.

Efter Distributionskanal

Efter distributionskanal leder hospitalsapoteker markedet med en anslået andel på 42-46%, understøttet af den komplekse natur af neurofibromatosebehandling, hyppig specialistinddragelse og behovet for kontrolleret udlevering af dyre eller speciallægemidler. Hospitaler fungerer også som primære centre for diagnose, onkologisk pleje og langsigtet sygdomshåndtering. Detailapoteker følger, drevet af løbende receptfornyelser for smertehåndtering og støttende medicin. Onlineapoteker repræsenterer en voksende kanal, understøttet af kroniske terapibehov, bekvemmeligheden ved hjemmelevering og stigende anvendelse af digitale receptplatforme.

Vigtige Vækstdrivere

Stigende Forekomst af Neurofibromatose og Forbedret Diagnose

Den stigende forekomst af neurofibromatose (NF), især NF1, driver i høj grad efterspørgslen efter målrettede behandlingsløsninger. Fremskridt inden for genetisk testning, molekylær diagnostik og billedteknologier har forbedret tidlig og præcis diagnose, hvilket udvider den behandlede patientgruppe. Øget sygdomsbevidsthed blandt klinikere og patienter understøtter yderligere rettidig intervention. Efterhånden som sundhedssystemer vedtager standardiserede diagnostiske protokoller, modtager flere individer langsigtet farmakologisk og kirurgisk pleje, hvilket direkte bidrager til vedvarende markedsvækst på tværs af både udviklede og nye sundhedsmarkeder.

- For eksempel understøtter BIOFRONTERA Inc. klinisk bekræftet læsionsvurdering og behandling gennem sin fotodynamiske terapiplatform, der kombinerer Ameluz® (10% aminolevulinsyre hydrochlorid gel) med BF-RhodoLED® XL lampen, som udsender smalbåndet rødt lys ved 635 nm og leverer en standardiseret lysdosis på 37 J/cm² over en kontrolleret belysningsperiode, et system valideret på tværs af multicenter kliniske studier, der involverer mere end 1.200 behandlede patienter, hvilket muliggør reproducerbar læsionsvisualisering og målrettet behandlingsplanlægning baseret på dokumenteret cellulær fluorescensrespons.

Fremskridt inden for Målrettede og Præcisionsbehandlinger

Hurtig fremgang inden for målrettede behandlinger, herunder MEK-hæmmere og molekylært målrettede lægemidler, accelererer markedsudvidelsen kraftigt. Regulatoriske godkendelser af nye midler, der adresserer tumorvækst og symptomhåndtering, har ændret behandlingsparadigmer væk fra rent kirurgiske tilgange. Disse behandlinger tilbyder forbedret effektivitet, reduceret systemisk toksicitet og bedre livskvalitetsresultater. Løbende kliniske forsøg, der udforsker genbaserede og vej-specifikke behandlinger, fortsætter med at styrke produktporteføljen, tiltrække farmaceutiske investeringer og udvide terapeutiske muligheder for patienter med neurofibromatose.

- For eksempel har AstraZeneca og MSD (kendt som Merck & Co. i USA og Canada) udviklet og kommercialiseret selumetinib (Koselugo®), en oral MEK1/2-hæmmer formuleret i 10 mg og 25 mg kapsler.

Voksende Sundhedsudgifter og Specialiseret Plejeinfrastruktur

Stigende globale sundhedsudgifter og udvidelsen af specialiserede neurologi- og onkologicentre understøtter adoptionen af avancerede neurofibromatosebehandlinger. Forbedret adgang til tværfaglig pleje, herunder neurologer, genetikere og onkologer, forbedrer behandlingskontinuitet og resultater. Regeringsinitiativer, der støtter håndtering af sjældne sygdomme og refusionsrammer, fremmer yderligere terapiadoption. Øget finansiering til udvikling af lægemidler til sjældne sygdomme stimulerer også innovation, hvilket gør det muligt for producenter at imødekomme uopfyldte behov i håndteringen af neurofibromatose.

Vigtige Tendenser & Muligheder

Udvidelse af Udvikling af Lægemidler til Sjældne Sygdomme og Regulatoriske Incitamenter

Markedet for behandling af neurofibromatose drager fordel af stærkt momentum i udviklingen af lægemidler til sjældne sygdomme. Regulatoriske incitamenter som hurtigsporsgodkendelser, forlænget markeds eksklusivitet og skattefordele opmuntrer farmaceutiske virksomheder til at investere i terapier til sjældne sygdomme. Disse politikker reducerer udviklingsrisici, mens de accelererer kommercialiseringstidslinjer. Som et resultat fokuserer virksomheder i stigende grad på innovative små molekyler og biologiske lægemidler, hvilket skaber betydelige vækstmuligheder og styrker det konkurrenceprægede landskab inden for neurofibromatoseterapier.

- For eksempel leverer Hill Dermaceuticals, Inc. FDA-godkendte receptpligtige løsninger til kroniske dermatologiske symptomer gennem produkter som Derma-Smoothe/FS®, der indeholder fluocinolonacetonid 0,01% i et køretøj af raffineret jordnøddeolie. Den raffinerede olie er specielt behandlet for at være fri for allergene proteiner, hvilket sikrer sikkerhed for patienter med jordnøddeallergi.

Øget Fokus på Ikke-Kirurgiske og Langsigtede Håndteringsløsninger

En voksende tendens mod ikke-kirurgiske behandlingsmetoder præsenterer betydelige markedsmuligheder. Langsigtet farmakologisk håndtering, symptomkontrolterapier og støttende plejeløsninger vinder indpas som alternativer til invasive procedurer. Dette skift afspejler patienternes præference for mindre invasive behandlinger og forbedret sygdomskontrol. Tendensen understøtter også kontinuerlig efterspørgsel efter terapi, hvilket øger tilbagevendende indtægtsstrømme for lægemiddelproducenter og fremmer vedvarende markedsvækst.

- For eksempel har Almirall, S.A. fremmet ikke-invasiv dermatologifokuseret innovation gennem produkter som Klisyri® (tirbanibulin) salve formuleret med 10 mg/g, leveret i engangsposer med en defineret en-gangs daglig applikationsregime over 5 på hinanden følgende dage, understøttet af en målrettet Src kinase og tubulin polymerisationshæmningsmekanisme.

Nye muligheder inden for pædiatrisk og tidlig behandling

Behandling af pædiatrisk neurofibromatose repræsenterer en højvækstmulighed, drevet af tidligere diagnose og proaktive sygdomshåndteringsstrategier. Farmaceutiske virksomheder retter i stigende grad mod tidlige interventioner for at bremse sygdomsprogression og reducere langsigtede komplikationer. Udvikling af børnevenlige formuleringer og doseringsregimer forbedrer yderligere behandlingsadoption. Dette fokus er i tråd med stigende bevidsthed om livslang sygdomsbyrde, hvilket positionerer pædiatrisk-fokuserede terapier som et nøglefremtidigt vækstsegment.

Vigtige udfordringer

Høje behandlingsomkostninger og begrænset refusionsdækning

De høje omkostninger ved målrettede neurofibromatoseterapier udgør en betydelig udfordring for markedsudvidelse. Mange avancerede behandlinger kræver langvarig administration, hvilket øger den økonomiske byrde for patienter og sundhedssystemer. Begrænset refusionsdækning i flere regioner begrænser adgangen, især i lav- og mellemindkomstlande. Disse omkostningsrelaterede barrierer kan bremse adoptionsraterne og skabe uligheder i behandlingsadgang, på trods af stigende klinisk efterspørgsel efter effektive terapier.

Begrænset patientgruppe og kliniske prøvebegrænsninger

Den sjældenhed af neurofibromatose begrænser patienttilgængeligheden for storskala kliniske forsøg, hvilket komplicerer lægemiddeludvikling og regulatoriske godkendelsesprocesser. Små stikprøvestørrelser kan forsinke evidensgenerering og øge udviklingstidslinjer. Derudover komplicerer sygdomsheterogenitet forsøgsdesign og resultatmåling. Disse faktorer øger udviklingsomkostninger og risiko, hvilket potentielt begrænser antallet af nye aktører og bremser den samlede innovation inden for neurofibromatoseterapimarkedet.

Regional analyse

Nordamerika

Nordamerika leder Neurofibromatoseterapimarkedet med en anslået 41% markedsandel, drevet af avanceret sundhedsinfrastruktur, stærke refusionsrammer og tidlig adoption af målrettede terapier. Regionen drager fordel af en høj diagnosefrekvens af neurofibromatose type 1 og type 2 på grund af udbredt genetisk screening og specialistadgang. Robust klinisk forskningsaktivitet og hurtig optagelse af FDA-godkendte terapier, herunder MEK-hæmmere, understøtter vedvarende behandlingsbehov. Farmaceutiske virksomheder prioriterer Nordamerika for kliniske forsøg og nye produktlanceringer, mens patientfortalerorganisationer forbedrer sygdomsbevidsthed. Høje sundhedsudgifter og etablerede sjældne sygdomshåndteringsprogrammer styrker yderligere regionens dominerende position.

Europa

Europa tegner sig for cirka 28% af Neurofibromatoseterapimarkedet, understøttet af veletablerede offentlige sundhedssystemer og øget fokus på sjældne sygdomshåndtering. Lande som Tyskland, Frankrig og Storbritannien leder den regionale efterspørgsel gennem specialiserede neurologicentre og koordinerede henvisningsnetværk. Stærk regulatorisk støtte under forældreløse lægemiddelrammer fremskynder adgangen til innovative terapier. Øget bevidsthed blandt klinikere og patienter forbedrer tidlig diagnose og behandlingsadhærens. Dog påvirker priskontrol og refusionsvariabilitet på tværs af lande markedsindtrængningsrater. Fortsat investering i grænseoverskridende forskningssamarbejder og centraliserede registre styrker Europas rolle i at fremme standardiseret pleje for neurofibromatosepatienter.

Asien og Stillehavsområdet

Asien og Stillehavsområdet har omkring 21% markedsandel og repræsenterer det hurtigst voksende regionale segment på markedet for behandling af neurofibromatose. Stigende sundhedsudgifter, forbedrede diagnostiske kapaciteter og øget adgang til specialbehandling driver væksten i Kina, Japan, Sydkorea og Indien. Regeringer prioriterer i stigende grad sjældne sygdomme gennem nationale sundhedspolitikker og pilotprojekter for refusion. Store patientpopulationer og voksende genetisk testinfrastruktur understøtter markedsudvidelsen. Farmaceutiske virksomheder styrker regional tilstedeværelse gennem partnerskaber med lokale sundhedsudbydere. På trods af fremskridt består ujævn adgang til avancerede behandlinger mellem by- og landområder, hvilket skaber muligheder for overkommelige behandlingsløsninger og bredere oplysningsinitiativer.

Latinamerika

Latinamerika fanger næsten 6% af det globale marked, understøttet af gradvise forbedringer i sundhedsinfrastrukturen og stigende anerkendelse af sjældne genetiske lidelser. Brasilien og Mexico fungerer som nøglebidragydere på grund af udvidet offentlig sundhedsdækning og voksende specialistnetværk. Diagnoseraterne fortsætter med at forbedres gennem bedre adgang til billeddiagnostik og genetisk testning. Dog hæmmer begrænset tilgængelighed af avancerede målrettede terapier og refusionsbegrænsninger adoptionen. Internationale farmaceutiske virksomheder fokuserer på selektiv markedsadgang og programmer for medfølende brug. Løbende sundhedsreformer og øget samarbejde med globale organisationer for sjældne sygdomme forventes at forbedre behandlingsadgangen og markedsstabiliteten i hele regionen.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika repræsenterer omkring 4% markedsandel, hvilket afspejler udviklende sundhedssystemer og lavere diagnoserater for neurofibromatose. Landene i Gulf Cooperation Council fører den regionale efterspørgsel på grund af højere investeringer i sundhedsvæsenet, tilgængelighed af specialiserede hospitaler og medicinsk turisme. I kontrast står mange afrikanske lande over for udfordringer relateret til begrænset genetisk testning, mangel på specialister og lav sygdomsbevidsthed. Regeringer og non-profit organisationer støtter i stigende grad initiativer for sjældne sygdomme og kapacitetsopbygning. Gradvis udvidelse af tertiære sundhedsfaciliteter og forbedrede henvisningsveje forventes at understøtte langsigtet vækst, selvom adgangsforskelle forbliver en væsentlig begrænsning.

Markedssegmenteringer:

Efter behandlingstype:

- Smertekontrolmedicin

- Mundskyl

Efter lægemiddelklasse:

- Antiinflammatorisk

- Antimikrobielle midler

Efter distributionskanal:

- Hospitalsapotek

- Detailapotek

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for neurofibromatosebehandling omfatter aktører som Alma Lasers, Sun Pharmaceutical Industries Ltd., BIOFRONTERA Inc., Novartis AG, Hill Dermaceuticals, Inc., Almirall, S.A, 3M, Galderma, Ortho Dermatologics (Bausch Health Companies Inc.), og LEO Pharma A/S. Markedet for neurofibromatosebehandling viser et moderat konkurrencepræget landskab kendetegnet ved kontinuerlig innovation, stærk vægt på målrettede terapier og voksende specialisering i håndtering af sjældne sygdomme. Markedsdeltagere fokuserer på at udvide kliniske pipelines, forbedre behandlingseffektivitet og forbedre sikkerhedsprofiler for at imødekomme den komplekse og heterogene natur af neurofibromatose. Strategiske prioriteter inkluderer investering i forskning og udvikling, fremskridt inden for præcisionsmedicin og optimering af regulatoriske veje for lægemidler til sjældne sygdomme. Virksomheder styrker markedspositionen gennem samarbejde med forskningsinstitutioner, patientfortalervirksomheder og sundhedsudbydere for at forbedre diagnosegrader og behandlingsadoption. Øget opmærksomhed på virkelighedsbaseret evidens, langsigtede resultatstudier og patientstøtteinitiativer former yderligere den konkurrencemæssige positionering. Samlet set er konkurrencen centreret om at levere differentierede, klinisk validerede løsninger, mens der navigeres i prispress, krav til refusion og udviklende standarder for pleje på tværs af globale markeder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Alma Lasers

- Sun Pharmaceutical Industries Ltd.

- BIOFRONTERA Inc.

- Novartis AG

- Hill Dermaceuticals, Inc.

- Almirall, S.A

- 3M

- Galderma

- Ortho Dermatologics (Bausch Health Companies Inc.)

- LEO Pharma A/S

Seneste Udviklinger

- I april 2025 annoncerede GSK og det sydkoreanske firma ABL Bio en betydelig flerprogram-licensaftale for at udvikle innovative behandlinger for neurodegenerative sygdomme, såsom Alzheimers og Parkinsons sygdom.

- I februar 2025 nævnte Eli Lilly investeringer i fedmebehandling og positionerede sig som en leder sammen med semaglutidproducenten Novo Nordisk, takket være sin succesfulde medicin tirzepatid. Derudover planlægger virksomheden at udnytte sin omfattende pipeline af inkretinterapier ved at udforske potentielle anvendelser inden for neurologi og immunologi.

- I juli 2024 annoncerede Currax Pharmaceuticals godkendelsen af et nyt produktionssted for CONTRAVE/MYSIMBA i EU og EØS, hvilket fordoblede produktionskapaciteten for at sikre kontinuerlig forsyning midt i GLP-1 forsyningsproblemer.

- I juni 2024 lancerede Almirall, S.A. en udvidet indikation for Klisyri (tirbanibulin) til behandling af aktinisk keratose i større feltområder på op til 100 cm². Mens Klisyri har været tilgængelig i Europa siden 2021, blev denne specifikke 2024-udvidelse for større behandlingsområder godkendt af U.S. Food and Drug Administration (FDA).

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Behandlingstype, Lægemiddelklasse, Distributionskanal og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiver

- Målrettede og pathwayspecifikke terapier vil få bredere klinisk anvendelse, forbedre sygdomskontrol og langsigtede resultater.

- Præcisionsmedicin-tilgange vil i stigende grad guide behandlingsvalg baseret på genetisk og molekylær profilering.

- Løbende kliniske forsøg vil udvide indikationer og optimere doseringsregimer for eksisterende terapier.

- Tidlige diagnosegrader vil forbedres gennem bredere adgang til genetisk testning og specialist henvisningsnetværk.

- Tværfaglige plejemodeller vil styrke koordineringen mellem neurologi, onkologi, dermatologi og kirurgi.

- Patientstøtteprogrammer vil udvide sig for at forbedre overholdelse, overvågning og livskvalitet.

- Regulatoriske incitamenter for sjældne lægemidler vil fortsætte med at fremme innovation og pipeline-udvikling.

- Reelle verdensdata vil spille en større rolle i udformningen af behandlingsretningslinjer og refusionsbeslutninger.

- Nye leveringsteknologier vil forbedre behandlingsbekvemmelighed og sikkerhedsprofiler.

- Globale opmærksomhedsinitiativer vil reducere diagnostiske forsinkelser og støtte mere ensartede standarder for pleje på tværs af regioner.