Markedsoversigt

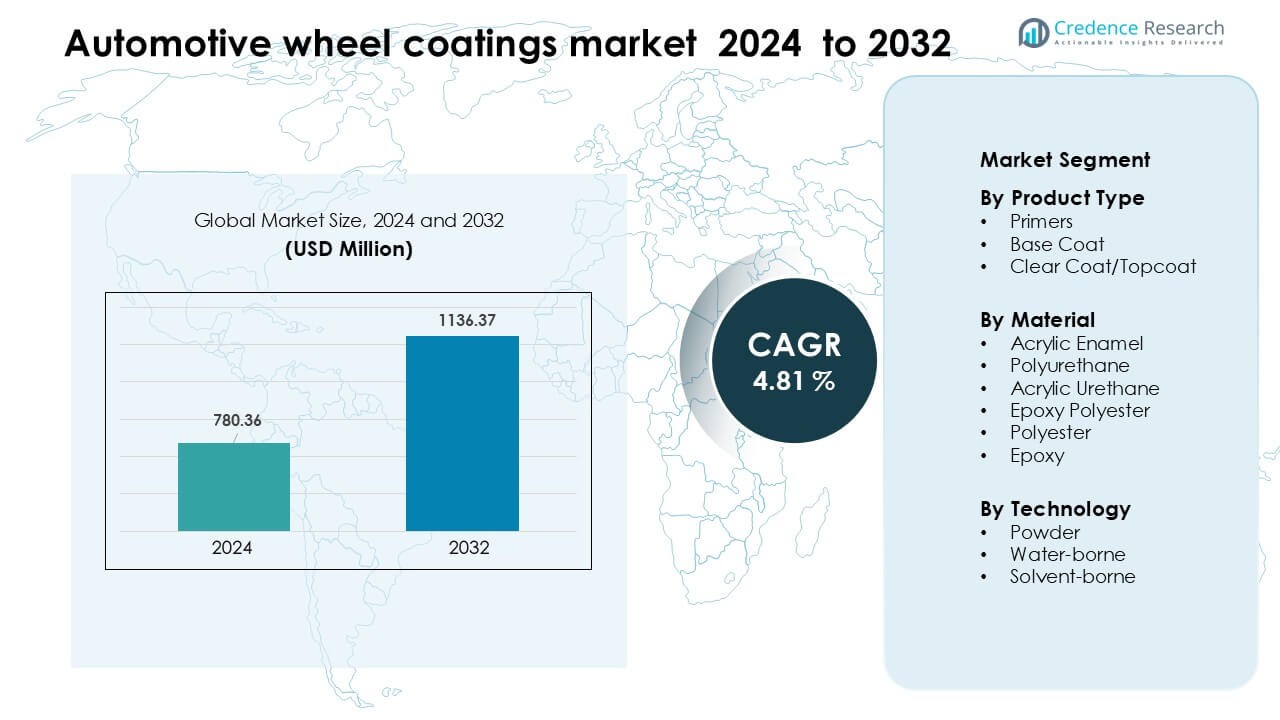

Markedet for belægninger til bilhjul blev vurderet til USD 780,36 millioner i 2024 og forventes at nå USD 1136,37 millioner i 2032, med en vækstrate (CAGR) på 4,81 % i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets Størrelse for Belægninger til Bilhjul 2024 |

USD 780,36 Millioner |

| Markedet for Belægninger til Bilhjul, CAGR |

4,81 % |

| Markedets Størrelse for Belægninger til Bilhjul 2032 |

USD 1136,37 Millioner |

Markedet for belægninger til bilhjul formes af førende virksomheder som Jotun A/S, Axalta Coating Systems LLC, KCC Corporation, BASF SE, Hempel A/S, Kansai Paint Co. Ltd., The Sherwin-Williams Company, Nippon Paint Holdings Co. Ltd., PPG Industries Inc., og AkzoNobel N.V. Disse producenter styrkede deres positioner gennem avancerede primer-, base coat- og pulverbelægningsteknologier, der understøtter holdbarhed, korrosionsbeskyttelse og lav-VOC-overholdelse. Produktinnovation forblev central, da leverandører introducerede hårdere klare belægninger og miljøvenlige formuleringer til OEM og eftermarkedshjul. Asien og Stillehavsområdet førte det globale marked i 2024 med omkring 34% andel, drevet af store bilproduktionscentre og hurtig adoption af alufælge.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for belægninger til bilhjul nåede USD 780,36 millioner i 2024 og forventes at nå USD 1136,37 millioner i 2032, med en vækstrate (CAGR) på 4,81% i prognoseperioden.

- Stærk efterspørgsel efter alufælge, lav-VOC belægninger og holdbare pulverteknologier driver stabil adoption på tværs af OEM og eftermarkedsektorer, hvor primere har den største segmentandel på grund af højere korrosionsbeskyttelsesbehov.

- Tendenser viser hurtig vækst i pulverbelægninger, selvhelende klare belægninger og energieffektive hærdningssystemer, da producenter opgraderer til automatiserede og miljøvenlige produktionslinjer.

- Konkurrencen forbliver høj, da førende virksomheder udvider porteføljer inden for polyurethan-, akryl- og pulversystemer, med fokus på ridsemodstand, UV-stabilitet og lovgivningsmæssig overholdelse, mens de danner OEM-leverandørpartnerskaber.

- Asien og Stillehavsområdet førte markedet med 34% andel i 2024, efterfulgt af Nordamerika og Europa; høj køretøjsproduktion, vækst i elbiler og stigende tilpasningstendenser styrker regional dominans og udvider fremtidige ekspansionsmuligheder.

Markedssegmenteringsanalyse:

Efter Produkttype

Primere førte produkttypesegmentet i 2024 med omkring 41% andel. Efterspørgslen steg, da bilproducenter fokuserede på stærkere hjuladhæsion, korrosionsbestandighed og bedre overfladeforberedelse til multilagsystemer. Base coats fik momentum med stigende tilpasningstendenser, mens klare belægninger/topcoats avancerede på grund af forbedret UV-stabilitet i premium-modeller. Væksten i den førende primerkategori kom fra bredere OEM-brug, udvidet produktion af alufælge og højere adoption af anti-chip formuleringer i mellemklassekøretøjer.

- For eksempel kan Axaltas AquaEC-serie til bilkomponenter opnå den specificerede filmtykkelse med en høj første-gangs-godkendt rate, selv på alufælge, hvilket sikrer stærk adhæsion og lavt spild.

Efter Materiale

Polyurethan dominerede materialesegmentet i 2024 med cirka 36% andel. Materialet blev foretrukket for sin stærke kemiske modstandsdygtighed, fleksible filmstruktur og langvarige holdbarhed på højhastighedshjul. Akryl emalje og akryl urethan opretholdt stabil brug i omkostningsfokuserede modeller, mens epoxy polyesterbelægninger avancerede på grund af deres høje hårdhed og ridsemodstand. Den førende polyurethankategori nød godt af stigende hjulpersonalisation, voksende elbilproduktion og højere efterspørgsel efter finish, der kan modstå vejsalt og slibende affald.

- For eksempel fremstiller Axalta et produkt ved navn Imron® 2.1 PR Polyurethane Primer. Det er en to-komponent, lav HAPS polyurethanprimer.

Efter Teknologi

Pulverbelægninger havde den dominerende position i 2024 med næsten 52% andel. Producenter valgte pulversystemer på grund af stærkere miljøoverholdelse, nul opløsningsmiddelindhold og høj mekanisk ydeevne på aluminium- og stålhjul. Vandbaserede systemer fik momentum, da OEM’er reducerede VOC-niveauer, mens opløsningsmiddelbaserede belægninger bevarede specifikke anvendelser, der krævede hurtige tørrecyklusser. Pulverbelægningens styrke kom fra dens ensartede finishkvalitet, lavere affaldsgenerering og bredere anvendelse i automatiserede belægningslinjer på tværs af globale hjulfremstillingscentre.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Letvægts- og Stilfulde Alufælge

Bilproducenter øgede brugen af letvægts alufælge for at forbedre køretøjseffektivitet, brændstofbesparelser og kørekomfort. Dette skift understøttede stærkere efterspørgsel efter avancerede hjulbelægninger, der leverer høj vedhæftning, korrosionsbeskyttelse og langvarig finishstabilitet. Købere foretrak også premium metalliske og specialtilpassede finish, hvilket opmuntrede leverandører til at udvide UV-resistente og chip-resistente belægningslinjer. Den voksende interesse for personalisering på tværs af personbiler pressede OEM’er og eftermarkedssælgere til at adoptere flerlags belægningssystemer med rigere æstetik. Producenter af elbiler fremskyndede yderligere denne trend, da letvægts hjul understøtter længere kørselsrækkevidde og kræver holdbare belægninger, der kan håndtere højere drejningsmomentbelastninger og hyppige temperaturskift.

- For eksempel er BASF’s CathoGuard 800 e-coat teknologi blevet anvendt på mere end 200 millioner biler, og tilbyder høj dækningsevne selv på komplekse hjulgeometrier og fremragende kantkorrosionsbeskyttelse under vejsaltekspone.

Stærkt Reguleringspres for Lav-VOC og Miljøvenlige Teknologier

Regeringer strammede emissionsreglerne, hvilket pressede bilproducenter til at adoptere belægninger, der reducerer VOC-udslip og opfylder renere produktionsstandarder. Dette øgede interessen for pulverbaserede og vandbaserede belægninger, som giver holdbar filmopbygning uden skadelige opløsningsmidler. Produktionsanlæg opgraderede også hærdningssystemer for at tilpasse sig bæredygtighedsmål og reducere driftsudslip. Da miljøsikkerhed blev vigtigere, fokuserede leverandører på lavtoksicitetsformuleringer, genanvendelige materialer og reduceret affaldsgenerering. Disse ændringer styrkede efterspørgslen efter miljøvenlige belægningsteknologier, der leverer høj mekanisk styrke og omkostningseffektiv ydeevne, hvilket gør grønne belægninger til et foretrukket valg i OEM og eftermarkedshjul.

- For eksempel opererer Axalta’s AquaEC® 6100 vandbaserede belægning med et VOC-indhold omkring 40 g/L, væsentligt lavere end traditionelle opløsningsmiddelsystemer, mens den reducerer bagetemperaturer med 28%, hvilket dermed reducerer CO₂-udslip under hærdning.

Udvidelse af Global Køretøjsproduktion og Eftermarkedstilpasning

Øget køretøjsproduktion, især i Asien-Stillehavsområdet og Nordamerika, udvidede behovet for konsistente og højtydende hjulfinishløsninger. Væksten i SUV’er, crossovers og premium sedaner øgede brugen af beskyttende belægninger, der kan modstå hårde vejkemikalier og slibende affald. Eftermarkedets specialbutikker oplevede også en stigning i efterspørgslen efter matte, blanke, teksturerede og metalliske finish, hvilket understøttede bredere brug af klarlakker og flerlags systemer. Da forbrugerne oftere udskiftede hjul og valgte visuelt forbedrede designs, nød belægningsleverandører godt af tilbagevendende salg. Denne stabile ekspansion hjalp producenter med at introducere hurtigere hærdende og ridsefaste produkter, skræddersyet til storskala belægningslinjer.

Nøgletrend & Mulighed

Skift mod smarte, selvhelende og højholdbare belægninger

Producenter udforskede smarte belægninger med selvhelende egenskaber, der reducerer mikroridser og opretholder finishkvaliteten over længere brugsperioder. Avancerede polymersystemer forbedrede modstandsdygtigheden mod stenslag og vejsalt, hvilket hjalp bilproducenter med at reducere garantikrav. Leverandører udviklede også nanostrukturerede belægninger, der øger UV-beskyttelse og kemisk modstand, hvilket skaber en stærk mulighed for premium hjuldesigns. Disse nye materialer passede godt til højtydende elbiler og luksuskøretøjer, hvor overfladekvalitet driver brandopfattelse. Da efterspørgslen efter langtidsholdbare og vedligeholdelsesfrie hjul steg, blev højholdbare og selvreparerende belægninger et lukrativt område for produktdifferentiering.

- For eksempel når Feynlab Self Heal Plus keramisk nano-belægning en tykkelse på op til 10 mikron i en enkelt påføring og op til 15 µm.

Automatisering og digital integration i belægningslinjer

Hjulproducenter adopterede robotstyrede sprøjteanlæg, præcisionspulverkabiner og AI-baserede inspektionsværktøjer for at forbedre nøjagtighed og reducere spild. Automatiserede linjer hjalp fabrikker med at opretholde ensartet belægningstykkelse, optimere hærdningscyklusser og reducere lønomkostninger. Digitale overvågningsværktøjer sporede overfladefejl i realtid, hvilket muliggjorde hurtigere korrektion og stærkere kvalitetskontrol. Disse fremskridt skabte muligheder for leverandører, der tilbyder smarte sensorer, integreret hærdningsudstyr og energieffektive ovndesigns. Da automatisering understøttede konsistent produktion i stort volumen, nød belægningsproducenter godt af stabil efterspørgsel på tværs af globale OEM-forsyningskæder.

- For eksempel bruger ISRA Vision’s PAINTSCAN Compact-system op til fire robotter udstyret med LED-linjescannere, der inspicerer overflader ved 200 Hz, og opdager fejl ≥ 0,15 mm med en > 98,5% detektionsrate.

Nøgleudfordring

Høje omkostninger ved avancerede belægningsmaterialer og udstyr

Premium hjulbelægninger kræver specialiserede harpikser, pigmenter, hærdningssystemer og højtemperaturbehandlingsenheder. Disse input øger produktionsomkostningerne for OEM’er og skaber adoptionsbarrierer for omkostningsfølsomme segmenter, især i udviklingsregioner. Pulverlakeringslinjer involverer også kapitalintensive hærdningsovne, elektrostatpistoler, transportører og ventilationssystemer. Leverandører skal balancere ydeevne med omkostningseffektive formuleringer for at forblive konkurrencedygtige. Små og mellemstore producenter har svært ved at opgradere til miljøvenlige belægninger på grund af driftsomkostninger, hvilket begrænser udbredt markedsindtrængning.

Kompleksiteten ved at opfylde forskellige ydeevne- og overensstemmelsesstandarder

Hjulbelægninger skal kunne modstå forskellige forhold, herunder varme cyklusser, UV-eksponering, højhastighedsaffald og kemiske angreb fra vejsalt eller bremsestøv. At opfylde strenge globale standarder, såsom REACH eller lav-VOC-regler, tilføjer kompleksitet til formulerings- og testprocesser. Forskelle i OEM-specifikationer på tværs af regioner kræver skræddersyede belægningsblandinger, hvilket forsinker produktionsstandardiseringen. Disse udfordringer tvinger leverandører til at investere kraftigt i F&U og testlaboratorier for at sikre ensartet ydeevne. Overholdelsesopdateringer og udviklende bæredygtighedsnormer øger yderligere presset på producenterne for hurtigt at tilpasse deres produktlinjer.

Regional Analyse

Nordamerika

Nordamerika havde omkring 32% andel af markedet for bilhjulsbelægninger i 2024, drevet af stærk køretøjsproduktion, bredere brug af alufælge og høj efterspørgsel efter premium-finish. OEM’er i USA og Canada adopterede pulver- og polyurethanbelægninger for at forbedre holdbarheden og opfylde strenge VOC-reguleringer. Vækst kom også fra stigende SUV- og pickup-salg, som kræver kraftig hjulbeskyttelse. Eftermarkeds tilpasning forblev stærk, hvilket understøttede efterspørgslen efter matte, blanke og metalliske finish. Investeringer i automatiserede belægningslinjer og bæredygtige formuleringer styrkede yderligere regionens førerposition.

Europa

Europa fangede næsten 28% andel i 2024, støttet af avancerede bilproduktionscentre og strenge miljølove, der opmuntrede til brug af vandbaserede og lav-VOC-belægninger. Tyske, franske og italienske OEM’er lagde vægt på højtydende klarlak til luksus- og præstationsmodeller. Regionen nød også godt af stigende EV-produktion, hvilket øgede efterspørgslen efter letvægtsfælge, der kræver holdbare pulverbelægninger. Væksten i korrosionsbestandige løsninger steg på grund af hyppig brug af vejsalt om vinteren i Nord- og Centraleuropa. Bæredygtighedsmål accelererede F&U i genanvendelige og energieffektive belægningsteknologier, hvilket holder Europa som et vigtigt innovationscenter.

Asien og Stillehavsområdet

Asien og Stillehavsområdet dominerede med omkring 34% andel i 2024, drevet af voksende bilproduktion i Kina, Japan, Indien og Sydkorea. Stærk forbrugerpræference for alufælge og stigende EV-adoption understøttede efterspørgslen efter avancerede primer- og pulverbelægningssystemer. Regionale producenter opgraderede faciliteter for at opfylde strengere emissionsnormer, hvilket øgede brugen af vandbaserede løsninger. Store eftermarkedsnetværk i Indien og Sydøstasien øgede salget af tilpassede hjulfinish. Konkurrencedygtige produktionsomkostninger og hurtig industrialisering positionerede Asien og Stillehavsområdet som det hurtigst voksende marked for højholdbare og miljøvenlige hjulbelægningsteknologier.

Latinamerika

Latinamerika tegnede sig for næsten 4% andel i 2024, støttet af moderat køretøjsproduktion i Brasilien, Mexico og Argentina. Markedet udvidede sig, da OEM’er adopterede forbedrede korrosionsbestandige belægninger for at håndtere fugtige klimaer og varierende vejforhold. Vækst i mellemklasse personbiler øgede brugen af akryl- og polyurethanbelægninger. Eftermarkeds tilpasning fik også momentum, især i bycentre, hvor æstetiske opgraderinger er populære. Selvom miljøstandarder forbliver mindre strenge end i Europa eller Nordamerika, opmuntrede gradvis reguleringsstramning til bredere anvendelse af vandbaserede formuleringer på tværs af større produktionssteder.

Mellemøsten & Afrika

Mellemøsten og Afrika-regionen havde omkring 2% andel i 2024, drevet af stigende køretøjsimport, udvidet eftermarkedstilpasning og efterspørgsel efter belægninger, der kan modstå ekstrem varme og sandafskrabning. Golfstaterne øgede brugen af højholdbare klarlakker og pulverbelægninger for at beskytte premium alufælge. Sydafrika understøttede regional efterspørgsel gennem sin etablerede bilmonteringsbase. Væksten forblev stabil, da leverandører introducerede UV-stabile og korrosionsbestandige løsninger, der passer til barske klimaer. Investering i bymobilitetsprojekter og højere adoption af SUV’er understøttede yderligere forbruget af hjulbelægninger på tværs af nøglemarkeder.

Markedssegmenteringer:

Efter Produkttype

- Primere

- Base Coat

- Klarlak/Topcoat

Efter Materiale

- Akryl Emalje

- Polyurethan

- Akryl Urethan

- Epoxy Polyester

- Polyester

- Epoxy

Efter Teknologi

- Pulver

- Vandbaseret

- Opløsningsmiddelbaseret

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten og Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for bilhjulsbelægninger er præget af stærk konkurrence ledet af store virksomheder som Jotun A/S, Axalta Coating Systems LLC, KCC Corporation, BASF SE, Hempel A/S, Kansai Paint Co. Ltd., The Sherwin-Williams Company, Nippon Paint Holdings Co. Ltd., PPG Industries Inc., og AkzoNobel N.V. Disse producenter udvidede porteføljer på tværs af primere, base coats, klarlakker og avancerede pulverteknologier for at imødekomme den stigende efterspørgsel fra OEM’er og eftermarkedleverandører. Leverandører fokuserede på korrosionsbestandighed, UV-holdbarhed og lav-VOC ydeevne for at tilpasse sig strammere miljøregler på tværs af nøgleregioner. Virksomheder investerede i automatiserede belægningslinjer, nye hærdeteknologier og miljøvenlige formuleringer for at forbedre produkternes effektivitet og reducere driftsomkostninger. Strategiske partnerskaber med bilproducenter understøttede leveringsaftaler i store mængder, mens konstant F&U styrkede tilbud i ridsebestandige og højglans finish. Konkurrencen intensiveredes, da produktionen af elbiler accelererede, hvilket pressede leverandører til at levere letvægts, højtydende belægninger optimeret til premium alufælge.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Jotun A/S

- Axalta Coating Systems LLC

- KCC Corporation

- BASF SE

- Hempel A/S

- Kansai Paint Co. Ltd.

- The Sherwin-Williams Company

- Nippon Paint Holdings Co. Ltd.

- PPG Industries Inc.

- AkzoNobel N.V.

Seneste udviklinger

- I januar 2025 annoncerede Axalta sin 2025 Globale Automotive Farve for Året (Evergreen Sprint), et markedsførings-/produkttræk, der understøtter OEM og refinisheringsfarveporteføljer brugt på køretøjers eksteriør og hjulfinish. (Farvelederskab driver ofte specifikationsvalg for hjul/dæk trim og tilbehørsfinish).

- I marts 2024 indgik KCC en aftale om fuldt ud at erhverve Momentive Performance Materials Group (en strategisk erhvervelse, der udvider KCC’s materialer og specialløsninger, der kan integreres i bilbelægninger og overfladebeskyttelsesteknologier brugt på køretøjskomponenter, inklusive hjulsystemer).

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Materiale, Teknologi og Geografi. Den beskriver førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuteres forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt udsyn

- Markedet vil vokse, efterhånden som bilproducenter øger brugen af letvægtslegeringshjul.

- Efterspørgslen vil stige efter lav-VOC og miljøvenlige belægningsteknologier verden over.

- Pulverbelægninger vil få bredere anvendelse på grund af holdbarhed og overholdelse af regler.

- Udvidelsen af elbiler vil øge behovet for højtydende og varmebestandige belægningssystemer.

- Avancerede klarlakker med stærkere UV- og ridsemodstand vil se hurtigere udvikling.

- Automatiserede belægningslinjer vil udvide sig, da producenter forbedrer effektivitet og kvalitetskontrol.

- Selvhelende og nanoteknologibaserede belægninger vil skabe nye premium-muligheder.

- Eftermarkedstilpasning vil styrke efterspørgslen efter matte, blanke og metalliske finish.

- Regionale aktører vil investere mere i bæredygtige råmaterialer og grønnere processer.

- Samarbejde mellem OEM’er og belægningsleverandører vil fremskynde innovation og global forsyningsstabilitet.