Markedsoversigt

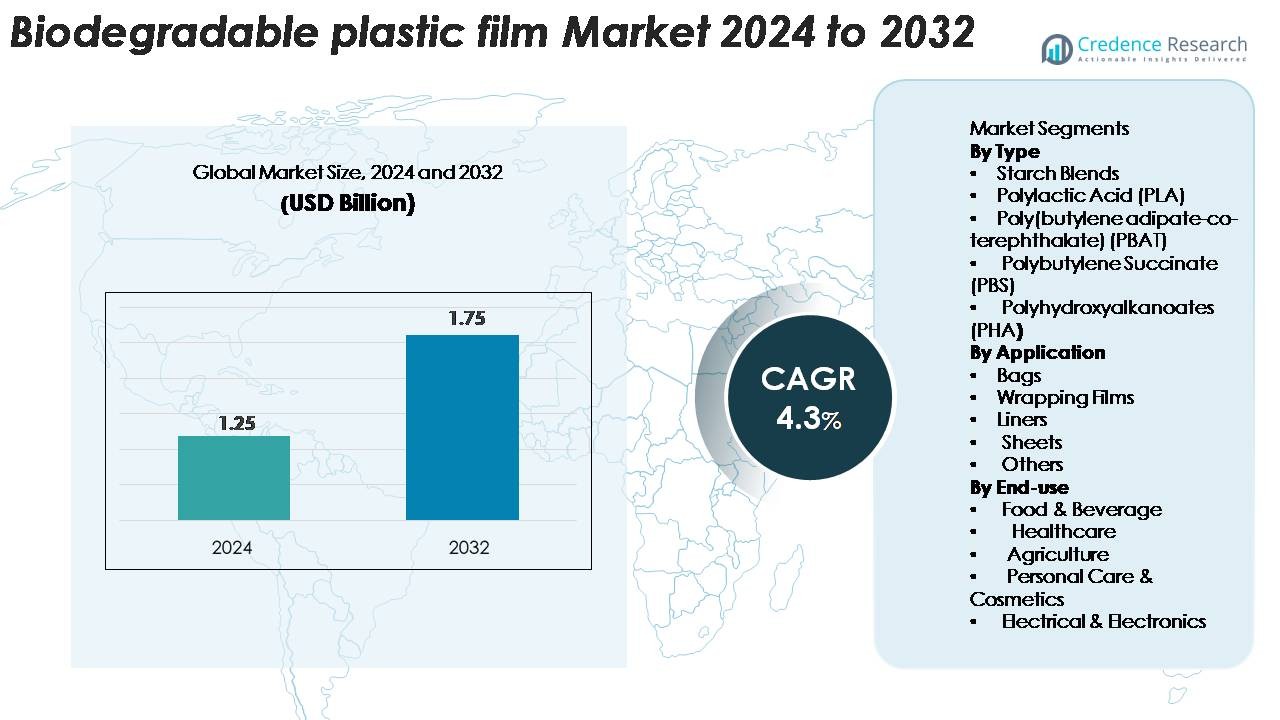

Markedet for biologisk nedbrydelig plastfilm blev vurderet til USD 1,25 milliarder i 2024 og forventes at nå USD 1,75 milliarder i 2032, med en gennemsnitlig årlig vækstrate (CAGR) på 4,3% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for biologisk nedbrydelig plastfilm 2024 |

USD 1,75 Milliarder |

| Marked for biologisk nedbrydelig plastfilm, CAGR |

4,3% |

| Markedstørrelse for biologisk nedbrydelig plastfilm 2032 |

USD 4,3 Milliarder |

Markedet for biologisk nedbrydelig plastfilm formes af en mangfoldig gruppe af globale aktører, herunder BASF SE, Tipa Corp. Ltd., Kingfa Sci. & Tech. Co., Ltd., Futamura Chemicals Co., Ltd., Plastchim-T, Cortec Corporation, Clondalkin Group Holding B.V., BioBag Americas, Inc., Brentwood Plastics, Inc., og Shreeji Stretch Film Industries. Disse virksomheder styrker industrien gennem innovationer inden for komposterbare materialer, bio-baserede formuleringer og højtydende emballageløsninger. Europa forbliver den førende region med en anslået markedsandel på 38-40%, drevet af strenge miljøreguleringer og avanceret komposteringsinfrastruktur. Nordamerika og Asien-Stillehavsområdet følger som stærke vækstregioner, understøttet af udvidede bæredygtighedsmandater og stigende anvendelse inden for fødevarer, detailhandel og landbrugsapplikationer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for biologisk nedbrydelig plastfilm blev vurderet til USD 1,25 milliarder i 2024 og forventes at nå USD 1,75 milliarder i 2032, med en årlig vækstrate (CAGR) på 4,3%, understøttet af stigende globale bæredygtighedskrav.

- Markedsvæksten drives af stigende restriktioner på engangsplastik, stærk anvendelse i fødevare- og drikkevareemballage og udvidet brug af komposterbare film i detailposer, affaldsposer og landbrugsmulch-applikationer, især hvor overholdelse af komposteringsstandarder er påkrævet.

- Vigtige tendenser inkluderer hurtig udvikling af højtydende PLA-, PBAT- og PHA-film, voksende investeringer i komposterbar infrastruktur og stigende efterspørgsel efter certificerede, sporbare og biobaserede emballageløsninger på tværs af FMCG-, landbrugs- og e-handelssektorer.

- Konkurrenceintensiteten styrkes, da aktører som BASF SE, Tipa Corp., Kingfa, Futamura og BioBag udvider porteføljer; dog forbliver høje produktionsomkostninger og begrænset komposteringsinfrastruktur væsentlige begrænsninger.

- Regionalt fører Europa med en andel på 38–40%, efterfulgt af Nordamerika med 28–30% og Asien-Stillehavsområdet med 25–27%; efter type har stivelsesblandinger 38–42%, mens poser efter anvendelse tegner sig for 45–50% af den samlede efterspørgsel.

Markedssegmenteringsanalyse:

Efter type

Stivelsesblandinger har den dominerende andel på markedet for biologisk nedbrydelig plastfilm, der tegner sig for anslået 38–42% af den samlede efterspørgsel på grund af deres omkostningseffektivitet, brede tilgængelighed og stærke kompatibilitet med komposterbare emballagestandarder. Polymælkesyre (PLA) følger tæt, understøttet af stigende brug i fødevareemballage og detailapplikationer. PBAT og PBS vinder frem på grund af deres fleksibilitet og holdbarhed i kommercielle film, mens PHA ser stigende anvendelse i premium, marine-nedbrydelige applikationer. Overordnet set fortsætter regulatorisk pres for at erstatte konventionelle plasttyper og fremskridt inden for bio-polymer sammensætning med at styrke efterspørgslen på tværs af alle materialekategorier.

- For eksempel leverer NatureWorks’ Ingeo PLA-kvaliteter trækstyrkeværdier mellem 50 og 70 MPa, mens BASF’s ecoflex PBAT udviser forlængelse ved brud på over 600% og rivestyrke på 120 kN/m, hvilket muliggør højtydende biologisk nedbrydelige filmblandinger.

Efter anvendelse

Poser repræsenterer det største applikationssegment og fanger cirka 45–50% andel, drevet af udvidede forbud mod traditionelle plastbæreposer og stigende kommunal anvendelse af komposterbare affaldsposer. Indpakningsfilm ser også stærk vækst i fødevare- og detailpakning, der drager fordel af forbedrede barriereegenskaber og trykbarhed i moderne bio-film. Linere og ark vinder momentum i landbrug, fødevareforarbejdning og hygiejne-sektorer, hvor kontrolleret biologisk nedbrydelighed tilbyder operationelle fordele. Stigende substitution af LDPE- og PP-film i regulerede markeder fremskynder yderligere adoption på tværs af forskellige emballage- og opbevaringsapplikationer.

- For eksempel understøtter BASF’s ecovio® M 2351-kvalitet filmproduktion i typiske tykkelsesområder fra 10–120 mikron, med mulighed for at reducere tykkelsen til 8 mikron, mens den mekaniske holdbarhed og certificerede komposterbarhed opretholdes, hvilket gør den velegnet til højtydende indkøbsposer, affaldsposer og fødevarekontakt emballageapplikationer.

Efter slutbrug

Fødevarer & drikkevarer fører slutbrugslandskabet med en anslået andel på 50–55%, understøttet af strenge bæredygtighedsmål blandt mærker og stigende brug af komposterbare film i friske produkter, bageriemballage og engangsserviceartikler. Sundhedsapplikationer vokser støt, da hospitaler indfører biologisk nedbrydelige affaldsposer og sterile omslagsmaterialer. Landbruget drager fordel af bio-mulch film, der reducerer jordforurening, mens personlig pleje & kosmetik i stigende grad anvender biologisk nedbrydelige filmomslag til miljøvenlig produktpositionering. Elektronik & elektronik forbliver et nichemarked, men et ekspanderende segment, hvor biologisk nedbrydelige beskyttelsesfilm understøtter lavpåvirkende, kortcyklus emballagebehov.

Vigtige vækstdrivere

Regulatoriske mandater, der sigter mod reduktion af plastaffald

Regeringsledede restriktioner på engangsplastik forbliver den stærkeste katalysator for udbredelsen af biologisk nedbrydelige plastfilm verden over. Store økonomier—herunder EU, Indien og dele af Nordamerika—har implementeret forbud, overholdelsesmandater og udvidede producentansvarsrammer (EPR), der tvinger emballageproducenter til at overgå til biobaserede og komposterbare alternativer. Disse politikker fremskynder indkøb af certificerede biologisk nedbrydelige film til detailposer, fødevareemballage, landbrugsmulch og kommunale affaldsapplikationer. Desuden tilskynder regeringer i stigende grad lokal produktion af biopolymerer gennem skattefradrag, tilskud og affaldsværdiinitiativer, hvilket reducerer omkostningsbarrierer for producenter. Regulatorisk tilpasning til globale bæredygtighedsmål, såsom cirkulære økonomidirektiver og CO2-neutralitetsforpligtelser, styrker yderligere markedsmomentum. Efterhånden som industrideltagere integrerer livscyklusvurderinger og miljøpåvirkningsrevisioner i indkøbsstrategier, opnår biologisk nedbrydelige film præference over traditionelle petroleumsbaserede materialer. Samlet set skaber disse politikdrevne skift et robust og langsigtet efterspørgselsgrundlag for overensstemmende biologisk nedbrydelige filmløsninger.

- For eksempel bruges BASF’s ecovio®-kvaliteter—vurderet som i overensstemmelse med EN 13432—til regulerede affaldsposer og leverer trækstyrkeværdier på 45 MPa i maskinretningen og 25 MPa i tværretningen ved filmtykkelser mellem 12 og 30 mikron, hvilket sikrer holdbarhed samtidig med at de opfylder de påkrævede komposteringskrav.

Stigende Efterspørgsel fra Fødevare- & Drikkevare- og Detailpakning

Fødevare- & drikkevareindustrien driver en betydelig del af markedets vækst, da mærker aggressivt skifter mod bæredygtig emballage, der opfylder forbruger- og lovgivningsmæssige forventninger. Biologisk nedbrydelige plastfilm tilbyder høj klarhed, trykbarhed og skræddersyede barriereegenskaber, der er velegnede til friske produkter, bagerivarer, færdigretter og engangsserviceapplikationer. Store detailhandlere og globale FMCG-virksomheder prioriterer i stigende grad komposterbar emballage for at reducere affald på lossepladser og styrke ESG-forpligtelser, hvilket skaber en stabil efterspørgselsstrøm for PLA-, stivelses- og PBAT-baserede film. Derudover fremmer e-handelsudvidelse forbruget af komposterbare postposer, beskyttelsesfilm og emballage til letfordærvelige varer, hvilket styrker efterspørgslen på tværs af både B2B- og B2C-kanaler. Fødevaresikkerhedsstandarder favoriserer nu biologisk nedbrydelige film med forbedret ilt- og fugtmodstand, hvilket muliggør bredere substitution af LDPE- og PP-film. Efterhånden som bæredygtighed bliver en central mærkedifferentiering, accelererer adoptionen på tværs af både mainstream og premium emballageformater.

- For eksempel demonstrerer BASF’s certificerede komposterbare PBAT-polymer ecoflex® F Blend C1200 en forlængelse ved brud på over 700% og en trækstyrke på 21 MPa, hvilket muliggør holdbare, fødevaresikre biologisk nedbrydelige film, der bruges af store FMCG-mærker.

Fremskridt i Biopolymerformuleringer og Forarbejdningsteknologier

Teknologiske fremskridt spiller en afgørende rolle i at forbedre ydeevne, skalerbarhed og omkostningskonkurrenceevne for biologisk nedbrydelige plastfilm. Innovationer inden for polymerkemi—inklusive forbedret PLA-krystallinitet, PBAT-fleksibilitet, PBS-varmeresistens og PHA-bionedbrydelighed—muliggør, at film matcher eller overgår mekanisk ydeevne af konventionelle plastmaterialer. Flerlags-ekstrudering, forbedret kompondering og inkorporering af funktionelle additiver forbedrer yderligere barriere styrke, rivemodstand og termisk stabilitet, hvilket åbner applikationer, der tidligere var begrænset til petrokemiske film. Nedstrøms forarbejdningsteknologier som præcisionsstøbning, blæsefilmsekstrudering og termoformning understøtter i stigende grad biologisk nedbrydelige materialer med ensartet gennemstrømning og høj kvalitet. Producenter integrerer også fornybare råstoffer som landbrugsaffald og mikrobiel fermentering, hvilket reducerer miljøpåvirkningen og mindsker forsyningsvolatilitet. Disse fremskridt letter bredere industriaccept på tværs af krævende sektorer som sundhedspleje, landbrug og elektronikemballage, hvilket styrker markedsudvidelsen.

Vigtige Tendenser & Muligheder

Udvidelse af Komposterbar Emballageinfrastruktur og Certificeringsrammer

Efterhånden som komposteringsnetværk udvides globalt, får biologisk nedbrydelige plastfilm en stærkere markedslevedygtighed og værdi ved slutningen af deres livscyklus. Kommunale og private investeringer i industrielle komposteringsanlæg skaber et skalerbart affaldsbehandlingsøkosystem, der understøtter øget anvendelse af komposterbare indkøbsposer, madindpakninger og organiske affaldsposer. Certificeringer som EN 13432, ASTM D6400 og ISO 17088 bliver centrale indkøbskriterier for brands, der søger verificerbare miljøpåstande, hvilket øger efterspørgslen efter fuldt ud kompatible materialer. Muligheder opstår for filmproducenter til at samarbejde med affaldshåndteringsoperatører, hvilket muliggør lukkede kredsløbssystemer, hvor biologisk nedbrydelige film nedbrydes effektivt inden for standardiserede tidsrammer. Med større forbrugerbevidsthed om komposterbar emballage udnytter brands certificerede biologisk nedbrydelige film til at forbedre produktets bæredygtighedsfortællinger, reducere forurening i genanvendelsesstrømme og forbedre de samlede affaldshåndteringsresultater. Denne strukturelle udvidelse af komposterbar infrastruktur accelererer de langsigtede vækstudsigter for branchen.

- For eksempel opnår Novamonts Mater-Bi EF51-serie—certificeret under EN 13432 og ASTM D6400—fuldstændig nedbrydning i industrielle komposteringsmiljøer inden for 90 dage og viser en biologisk nedbrydningsrate på over 90% inden for 180 dage, verificeret af TÜV Austria.

Stigende Anvendelse i Landbrug og Specialiserede Industrielle Anvendelser

Biologisk nedbrydelige plastfilm anvendes i stigende grad ud over traditionel emballage, hvilket skaber nye indtægtsmuligheder inden for landbrug, gartneri, byggeri og forbrugsvarer. Landbrugsmulchfilm lavet af PBAT, PBS og PHA reducerer arbejdsbehovet for feltindsamling, minimerer jordforurening fra mikroplastik og øger afgrødeproduktiviteten—et overbevisende forslag for gårde, der søger bæredygtighed og operationel effektivitet. Specialiserede industrielle anvendelser, såsom biologisk nedbrydelige elektronikindpakninger, komposterbare kurerfilm og biobaserede beskyttelsesark, opstår som lovende nicher, hvor lav miljøpåvirkning er kommercielt fordelagtig. Producenter udforsker også specialfremstillede film til medicinsk engangsbrug, hygiejneprodukter og vandopløselige industrielle foringer. Den voksende interesse for cirkulær materialinnovation fremmer samarbejder mellem polymerudviklere, konvertere og slutbrugere for at skabe højtydende biologisk nedbrydelige alternativer skræddersyet til sektorspecifikke krav.

- For eksempel demonstrerer BASF’s ecovio® M 2351—specifikt udviklet til certificerede biologisk nedbrydelige landbrugsmulchfilm—trækstyrkeværdier på 23 MPa (MD) og 20 MPa (TD) samt forlængelse ved brud på over 400%, som rapporteret i BASF’s tekniske datablad

Vigtige Udfordringer

Højere Produktionsomkostninger og Pris Konkurrenceevne Begrænsninger

På trods af stærk markedsmomentum står biologisk nedbrydelige plastfilm fortsat over for omkostningsulemper sammenlignet med traditionelle petroleumsbaserede plasttyper. Produktion af biopolymerer som PLA, PHA og PBS kræver specialiserede råmaterialer, fermenteringsprocesser og kontrollerede produktionsmiljøer, der øger kapital- og driftsudgifterne. Volatilitet i landbrugsinput og begrænsede stordriftsfordele øger yderligere prissætningen. For mange slutbrugere, især på omkostningsfølsomme markeder som detailposer og landbrugsmulch, begrænser premiumpriser udbredt anvendelse. Derudover komplicerer konkurrence fra delvist biologisk nedbrydelige og oxo-nedbrydelige substitutter indkøbsbeslutninger, selvom disse materialer måske ikke opfylder komposterbarhedsstandarder. At bygge bro over omkostningskløften kræver opskalering af biopolymerproduktion, optimering af forsyningskæder og fremme af proceseffektivitet—udfordringer, der forbliver kritiske for at fremskynde massemarkedspenetration.

Utilstrækkelig Komposteringsinfrastruktur og Forbrugermisforståelse

En væsentlig hindring for markedsvækst er den begrænsede tilgængelighed af industrielle komposteringsanlæg, der kan behandle certificerede bionedbrydelige film. I regioner, der mangler disse systemer, ender materialer beregnet til kompostering ofte på lossepladser, hvor bionedbrydningen sænkes betydeligt. Forbrugernes misforståelse af termer som “bionedbrydelig”, “hjemmekomposterbar” og “komposterbar” fører ofte til forkert bortskaffelse, hvilket forurener genanvendelsesstrømme og reducerer effektiviteten af affaldsbehandling. Variationer i globale regulatoriske definitioner komplicerer yderligere mærkning og overholdelse. Uden robust infrastruktur og klar offentlig uddannelse kan bionedbrydelige film ikke opnå deres fulde miljømæssige fordel, hvilket begrænser adoptionen på tværs af store markeder. Styrkelse af affaldsbehandlingskapacitet og harmonisering af certificeringsstandarder er afgørende for at overvinde denne udfordring.

Regional Analyse

Nordamerika

Nordamerika har en anslået andel på 28–30% af markedet for bionedbrydelig plastfilm, understøttet af stærke reguleringsmæssige tiltag mod engangsplastik og udbredt brug af komposterbar emballage i detailhandel, fødevaresektoren og kommunale affaldsprogrammer. USA fører efterspørgslen, drevet af store FMCG-mærker, der integrerer bæredygtig emballage i ESG-forpligtelser. Væksten styrkes af fremskridt inden for biopolymer F&U, veletablerede komposteringsnetværk og partnerskaber mellem emballageproducenter og affaldshåndteringsoperatører. Canada accelererer optagelsen gennem landsdækkende forbud mod konventionelle plastikposer og voksende implementering af komposterbare indsamlingssystemer.

Europa

Europa dominerer det globale marked med en anslået andel på 38–40%, drevet af strenge EU-direktiver, der fremmer overgange til cirkulær økonomi, mål for plastreduktion og verificerede komposterbarhedsstandarder som EN 13432. Lande som Tyskland, Frankrig, Italien og Holland fører forbruget inden for fødevareemballage, detailposer, landbrug og specialfilm. Høj forbrugerbevidsthed, moden kapacitet til bioplastproduktion og stærke statslige incitamenter fremskynder adoptionen på tværs af kommercielle og industrielle sektorer. Europas omfattende netværk af industrielle komposteringsanlæg skaber gunstige betingelser for overensstemmende bionedbrydelige film, hvilket styrker regionens førerposition.

Asien-Stillehavsområdet

Asien-Stillehavsområdet står for cirka 25–27% af den globale efterspørgsel, der ekspanderer hurtigt på grund af stigende urbanisering, reguleringsmæssige indgreb mod plastaffald og øget brug af komposterbar emballage af fødevarekæder og e-handelsplatforme. Kina, Japan, Indien og Sydkorea repræsenterer nøglevækstmotorer, understøttet af storskala biopolymerproduktion og regeringspolitikker, der fremmer bio-baserede materialer. Efterspørgslen accelererer i landbruget gennem bionedbrydelige muldfilm, mens detail- og FMCG-sektorerne skifter mod miljøvenlig emballage for at opfylde bæredygtighedsmål. Øgede investeringer i lokal bioplastikbehandlingskapacitet positionerer APAC som en højvækstregion.

Latinamerika

Latinamerika fanger omkring 4-5% af markedet for biologisk nedbrydelig plastfilm, med vækst koncentreret i Brasilien, Mexico, Chile og Colombia. Regional efterspørgsel formes af nye reguleringer for plastaffald, stigende miljøbevidsthed og anvendelse af komposterbare poser og fødevareemballage i urbane detailcentre. Landbrugsanvendelser—særligt biologisk nedbrydelige muldfilms—driver yderligere optagelse på grund af regionens store landbrugsareal. Selvom komposteringsinfrastrukturen forbliver begrænset, understøtter igangværende politiske reformer og partnerskaber med globale biopolymerproducenter gradvis markedsudvidelse. Detailhandlere og forbrugermærker integrerer i stigende grad biobaseret emballage for at tilpasse sig bæredygtighedsinitiativer.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika har en anslået markedsandel på 3-4%, kendetegnet ved tidlig adoption men voksende interesse for bæredygtige emballagealternativer. Regeringsledede miljøinitiativer, især i UAE, Sydafrika og Saudi-Arabien, opmuntrer til overgangen væk fra konventionelle plasttyper. Efterspørgsel opstår fra detailhandel, fødevareemballage og landbrug, hvor biologisk nedbrydelige film tilbyder fordele i jordvenlige anvendelser. Begrænset industriel komposteringskapacitet og omkostningsfølsomhed forbliver udfordringer, men øget reguleringspres og internationale bæredygtighedsforpligtelser stimulerer langsigtet vækstpotentiale.

Markedssegmenteringer:

Efter Type

- Stivelsesblandinger

- Polymælkesyre (PLA)

- Poly(butylene adipate-co-terephthalate) (PBAT)

- Polybutylen Succinat (PBS)

- Polyhydroxyalkanoater (PHA)

Efter Anvendelse

- Poser

- Indpakningsfilm

- Foringer

- Ark

- Andre

Efter Slutanvendelse

- Fødevarer & Drikkevarer

- Sundhedspleje

- Landbrug

- Personlig Pleje & Kosmetik

- Elektrisk & Elektronik

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for biologisk nedbrydelige plastfilm er defineret af en blanding af globale kemikaliefirmaer, specialiserede biopolymerproducenter og nye bæredygtighedsfokuserede innovatører. Nøglespillere—herunder BASF SE, Tipa Corp., Futamura Chemicals, Kingfa Sci. & Tech., BioBag Americas, Plastchim-T, Cortec Corporation, Clondalkin Group, Brentwood Plastics og Shreeji Stretch Film Industries—konkurrerer gennem fremskridt inden for komposterbare formuleringer, forbedret mekanisk ydeevne og skalerbare produktionsteknologier. Virksomheder investerer i stigende grad i PLA, PBAT, PHA og stivelsesblandingsfilminnovationer for at imødekomme stigende regulerings- og forbrugerkrav. Strategiske partnerskaber med detailhandlere, landbrugsproducenter og affaldshåndteringsudbydere styrker markedspositioneringen, mens certificeringer som EN 13432 og ASTM D6400 bliver essentielle differentieringsfaktorer. På trods af stærk momentum intensiveres konkurrencen af omkostningspres, afhængighed af råmaterialer og behovet for regionalt tilpasset komposteringsinfrastruktur. Samlet set former innovationskapacitet, bæredygtighedscertificeringer og forsyningskædeintegration de konkurrencemæssige dynamikker i industrien.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Tipa Corp. Ltd.

- Plastchim-T

- BASF SE

- Clondalkin Group Holding B.V.

- Cortec Corporation

- Brentwood Plastics, Inc.

- BioBag Americas, Inc.

- Shreeji Stretch Film Industries

- Futamura Chemicals Co., Ltd.

- Kingfa Sci. & Tech. Co., Ltd.

Seneste Udviklinger

- I februar 2025 en hjemmekomposterbar højbarrierefilm designet til snackemballage, der adresserer fugt- og oliebestandighed til komposterbare anvendelser.

- I oktober 2024 annoncerede TIPA Corp. Ltd. en udvidet portefølje af zero-waste, komposterbare emballageløsninger på Pack Expo, inklusive nye komposterbare film- og laminatudbud.

- I april 2024 afsluttede Plastchim‑T opkøbet af Manucor, hvilket udvidede deres forsyningskædeplatform på tværs af Europa, Mellemøsten og Afrika og øgede kapaciteten i filmproduktion.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelse, Slutbrug og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen efter bionedbrydelige plastfilm vil stige støt, da globale reguleringer strammes omkring engangsplastik og kræver certificerede komposterbare alternativer.

- Fremskridt i PLA-, PBAT-, PBS- og PHA-formuleringer vil forbedre filmstyrke, varmebestandighed og barriereydelse, hvilket udvider anvendelsespotentialet.

- Adoptionen inden for fødevare- og drikkevareemballage vil accelerere, da mærker tilpasser emballagestrategier med cirkulær økonomi og bæredygtighedsmål.

- Landbrugsbrug af bionedbrydelige muldfilme vil vokse på grund af operationelle fordele og reduceret jordforurening.

- Investering i industrielle komposteringsfaciliteter vil stige, hvilket muliggør mere effektiv slutbehandling for certificerede bionedbrydelige film.

- E-handels- og detailsektorerne vil integrere flere komposterbare poser, kuverter og beskyttelsesindpakninger for at opfylde virksomheders ESG-forpligtelser.

- Producenter vil fokusere på at sænke produktionsomkostningerne gennem skalaudvidelse, bio-råstofoptimering og forbedret forsyningskædeeffektivitet.

- Samarbejde mellem polymerudviklere, konvertere og affaldshåndteringsoperatører vil styrke lukkede kredsløbssystemer.

- Certificering og mærkningsgennemsigtighed vil blive afgørende for at reducere forbrugerforvirring og sikre korrekt bortskaffelse.

- Regional adoption vil udvide sig, da nye markeder implementerer strengere miljøpolitikker og fremmer innovation af bio-baserede materialer.