Markedsoversigt

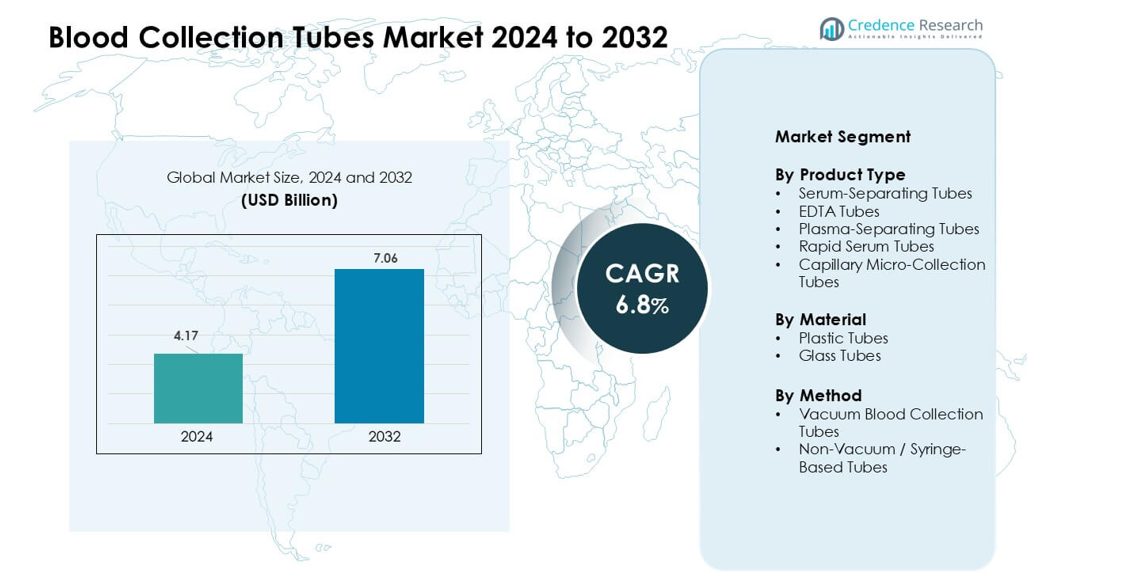

Markedet for blodopsamlingsrør blev vurderet til USD 4,17 milliarder i 2024 og forventes at nå USD 7,06 milliarder i 2032, med en årlig vækstrate (CAGR) på 6,8 % i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedet for blodopsamlingsrør Størrelse 2024 |

USD 4,17 milliarder |

| Markedet for blodopsamlingsrør, CAGR |

6,8% |

| Markedet for blodopsamlingsrør Størrelse 2032 |

USD 7,06 milliarder |

Markedet for blodopsamlingsrør formes af store aktører, herunder BD, Haemonetics, Terumo BCT, Fresenius Kabi AG, Grifols S.A., Nipro Medical Corporation, Greiner Holding, Quest Diagnostics, SARSTEDT AG & Co. KG og Macopharma. Disse virksomheder konkurrerer gennem avancerede vakuumrør, forbedrede additiver, automatiseringsklare designs og stærke globale distributionsnetværk. Deres fokus på sikkerhed, prøveintegritet og kompatibilitet med højkapacitetslaboratoriesystemer styrker markedsadoptionen på tværs af kliniske og diagnostiske indstillinger. Nordamerika fremstod som den førende region i 2024 med en andel på 36%, understøttet af avanceret sundhedsinfrastruktur, stærke testvolumener og hurtig optagelse af moderne blodopsamlingsteknologier.

Markedsindsigt

- Markedet for blodopsamlingsrør nåede USD 4,17 milliarder i 2024 og forventes at ramme USD 7,06 milliarder i 2032, med en årlig vækstrate (CAGR) på 6,8 %.

- Stigende diagnostiske arbejdsbyrder, prævalens af kroniske sygdomme og stærk adoption af vakuumrør driver en stabil efterspørgsel på tværs af hospitaler, klinikker og forskningslaboratorier.

- Automatiseringsklare rør, molekylære testkrav og sikkerhedsdesign former nye tendenser, understøttet af stigende brug af stabiliserede serum-separerende og EDTA-rør, som tilsammen havde en ledende segmentandel på 38%.

- Konkurrenceintensiteten vokser, da BD, Haemonetics, Terumo BCT, Fresenius Kabi AG, Grifols S.A. og andre investerer i materialinnovation, produktionsudvidelse og regulatorisk overholdelse; dog forbliver omkostningspres og forsyningskædevariabilitet som nøglebegrænsninger.

- Nordamerika førte markedet med en andel på 36% i 2024, efterfulgt af Europa med 29% og Asien-Stillehavsområdet med 24%, drevet af ekspanderende diagnostik, hurtig laboratorieautomatisering og stigende screeningsprogrammer på tværs af store lande.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkttype

Serum-separerende rør førte produktsegmentet i 2024 med omkring 38% andel. Kliniske laboratorier foretrak disse rør, fordi den indbyggede gelbarriere understøtter ren serumseparation og reducerer behandlingsfejl. Hospitaler brugte dem bredt til kemi, immunologi og infektionssygdomstestning, hvilket øgede efterspørgslen inden for højvolumen diagnostik. EDTA-rør voksede også på grund af stærk brug i hæmatologi og molekylær testning, mens plasma-separerende rør og hurtige serumrør blev mere udbredt i nødsituationer og høj-gennemstrømningsmiljøer. Kapillær mikro-indsamlingsrør udvidede brugen i pædiatri og point-of-care enheder.

- For eksempel bruger BD’s Vacutainer SST™ serumrør en koagulationsaktivator og gelbarriere til at adskille serum under centrifugering. Kliniske laboratorier bruger bredt disse rør til rutinemæssig kemitestning. Det adskilte serum kan analyseres direkte uden yderligere overførselstrin.

Efter Materiale

Plastikrør dominerede materialesegmentet i 2024 med næsten 71% andel. Sundhedsfaciliteter skiftede mod plastik, fordi materialet reducerer risikoen for brud, forbedrer sikkerheden under transport og understøtter automatisering i moderne analysatorer. Plastikrør forbliver også lettere og lettere at bortskaffe under regulerende affaldsregler, hvilket tilskynder til en stabil udskiftning af glasformater. Glasrør tjente stadig nichearbejdsgange, der kræver kemisk stabilitet til specialiserede analyser, men deres andel fortsatte med at falde, da hospitaler prioriterede sikkerhedsstandarder og operationel effektivitet.

- For eksempel bruges Terumo’s Venoject® glasrør i udvalgte koagulations- og kemitest på grund af lav gaspermeabilitet og stabil additivydelse under kontrollerede laboratorieforhold.

Efter Metode

Vakuum blodopsamlingsrør holdt den førende position i 2024 med cirka 82% andel. Hospitaler og laboratorier foretrak vakuumsystemer, fordi de sikrer ensartet fyldningsvolumen, reducerer risikoen for hæmolyse og muliggør hurtigere, renere prøvehåndtering. Stigende automatisering på tværs af kliniske laboratorier øgede også brugen af vakuumrør på grund af kompatibilitet med transportbåndsbaserede analysatorer og automatiserede afkapslingsenheder. Ikke-vakuum eller sprøjtebaserede rør forblev nyttige i lavressourceindstillinger, geriatrik og tilfælde, der kræver manuel kontrol, men deres adoptionsrate forblev lavere på grund af højere kontaminations- og variationsrisici.

Vigtige Vækstdrivere

Øget Diagnostisk Testvolumen

Markedet for Blodopsamlingsrør vokser stærkt på grund af stigende diagnostiske arbejdsbyrder på tværs af hospitaler, klinikker og uafhængige laboratorier. Højere forekomst af kroniske sygdomme som diabetes, hjerte-kar-sygdomme og kræft øger de rutinemæssige blodtestvolumener. Aldrende befolkninger øger også hyppigheden af biokemiske, hæmatologiske og immunologiske tests, hvilket øger behovet for pålidelige opsamlingsrør. Udvidelse af forebyggende sundhedstjekprogrammer og bredere adgang til laboratorietjenester fremskynder yderligere efterspørgslen i by- og semi-urbane områder. Molekylær diagnostik og avanceret biomarkørtestning kræver høj-integritetsprøver, hvilket opmuntrer hospitaler til at anvende premiumrør med gelseparatorer, antikoagulanter eller stabiliserende additiver. Hurtig udvidelse af akut- og intensivafdelinger driver også behovet for hurtigere og sikrere blodopsamlingsløsninger.

Skift mod automatisering i kliniske laboratorier

Kliniske laboratorier fortsætter med at adoptere højkapacitets automatiseringsplatforme, hvilket øger brugen af standardiserede og automatiseringskompatible blodopsamlingsrør. Automatiserede analysatorer, robotiske prøvehåndterere og integrerede testlinjer kræver rør med ensartede dimensioner, sikre lukninger og kompatibel stregkodelabeling. Dette skift reducerer manuel håndtering, mindsker risikoen for kontaminering og forbedrer effektiviteten, hvilket driver en stærk efterspørgsel efter vakuumbaserede rør. Voksende investeringer i smarte laboratorier, digitale arbejdsgange og automatiserede præ-analytiske systemer øger afhængigheden af avancerede rørdesign, der understøtter stabil prøveadskillelse og lang holdbarhed. Hospitaler prioriterer også sikkerhedsfokuserede rør med lækagesikre hætter og forbedrede materialer, der understøtter en glattere integration med automatiske aflukningsmaskiner og transportrack. Efterhånden som laboratorierne opskalerer testarbejdsbyrder, bliver automatiseringsklare rør essentielle for operationel kontinuitet.

- For eksempel bekræfter Greiner Bio-One, at VACUETTE®-rør er designet og valideret til brug på automatiske afluknings- og transportbåndsbaserede laboratoriesystemer i højkapacitets referencelaboratorier.

Stigende fokus på infektionskontrol og sikkerhed

Globale sundhedssystemer øger fortsat fokus på infektionsforebyggelse, hvilket øger efterspørgslen efter sikrere og mere pålidelige blodopsamlingsrør. Hospitaler sigter mod at reducere stikskader, krydskontaminering og prøveudslip, hvilket driver adoptionen af avancerede vakuumrør med sikkerhedskonstruerede hætter. Reguleringsorganer styrker retningslinjer for biosikkerhed, affaldshåndtering og materialekvalitet, hvilket opmuntrer brugen af plastikrør, der minimerer brud og muliggør sikrere bortskaffelse. Stigningen i infektionssygdomsudbrud udvider også testvolumener i mikrobiologi- og molekylærlaboratorier, hvilket øger behovet for højkvalitets prøveopsamlingsprodukter. Medicinsk personale i akutafdelinger og mobile sundhedsenheder er afhængige af brugervenlige rør, der understøtter hurtig og steril prøveoptagelse, hvilket driver vækst på både udviklede og udviklingsmarkeder. Sikkerhedsoverholdelse og arbejdsmiljøkrav forstærker yderligere den langsigtede efterspørgsel.

- For eksempel understøtter Terumos plastik- og glas Venoject®-rør vakuumopsamling i et lukket system, hvilket reducerer risikoen for kontaminering under nød- og infektionssygdomstest.

Vigtige tendenser & muligheder

Voksende adoption af molekylær og genetisk testning

Markedet for blodopsamlingsrør drager fordel af den stigende adoption af molekylær diagnostik, genomisk profilering og PCR-baseret infektionssygdomstestning. Disse tests kræver stabile, kontaminationsfri prøver, hvilket øger brugen af specialiserede rør, der indeholder antikoagulanter, stabilisatorer eller nukleinsyrebevarende midler. Efterspørgslen stiger inden for onkologi, prænatal testning og personlig medicin, hvor præcis biomarkøranalyse afhænger af højkvalitets blodprøver. Farmaceutisk forskning og kliniske forsøg øger også forbruget af premiumrør designet til langvarig prøveintegritet. Efterhånden som præcisionsmedicin udvider sig, introducerer producenter avancerede vakuumrør, der beskytter DNA-, RNA- og plasmakvalitet over længere transportvarigheder.

- For eksempel stabiliserer Norgen Biotek’s cfDNA/cfRNA konserveringsrør cirkulerende cellefrit DNA og RNA ved stuetemperatur til længere tids opbevaring. Rørene er designet til at opretholde nukleinsyreintegritet under transport uden øjeblikkelig behandling. De understøtter downstream PCR og næste generations sekventeringsarbejdsgange.

Udvidelse af Point-of-Care og Hjemmebaseret Indsamling

Point-of-care testning og hjemmebaseret prøveindsamling skaber nye muligheder for lette, nemme at håndtere og sikre blodopsamlingsrør. Væksten i telemedicin og fjernovervågning af patienter øger behovet for kapillære mikro-indsamlingsrør designet til fingerprik-prøvetagning. Disse rør understøtter decentraliseret diagnostik og reducerer belastningen på centrale laboratorier. Producenter fokuserer på kompakte rør med sikre forseglinger og minimale blodvolumenkrav for at passe til pædiatriske, geriatriske og kronisk syge patienter, der gennemgår hyppige tests. Den stigende anvendelse af hjemmebaserede tjenester, understøttet af digitale platforme, åbner en ny indtægtsstrøm for rørproducenter.

- For eksempel muliggør BD’s Microtainer® kontaktaktiverede lancet- og rørsystemer kapillær blodopsamling med volumener så lave som 200–500 µL til point-of-care testning. Rørene bruger integrerede tilsætningsstoffer til at understøtte hæmatologi og kemiske analyser fra fingerprik-prøver. Dette design understøtter hjemmebaserede og decentraliserede diagnostiske arbejdsgange.

Vigtige Udfordringer

Kvalitetsvariation og Materialebegrænsninger

Variation i rørkvalitet, tilsætningsstoffer og materialer forbliver en udfordring for konsistente diagnostiske resultater. Forskellige producenter bruger forskellige geleringsmidler, antikoagulanter og plast, som nogle gange påvirker analytestabilitet eller forårsager assay-interferens. Laboratorier står over for bekymringer om rørpartikonsistens, holdbarhed og sporstoffer, der udvaskes fra materialer. Brug af glasrør fortsætter med at falde på grund af sikkerhedsrisici, mens plastikrør står over for granskning i forhold til kemisk stabilitet under ekstreme opbevaringsforhold. At sikre global overholdelse af ISO og CLSI-retningslinjer lægger pres på producenterne for at opretholde strenge kvalitetsstandarder.

Forsyningskædeforstyrrelser og Omkostningsbegrænsninger

Markedet for blodopsamlingsrør står over for udfordringer fra råvareudsving, globale forsyningskædeforstyrrelser og stigende produktionsomkostninger. Afhængigheden af medicinsk plast, gummipropper og specialtilsætningsstoffer øger sårbarheden under geopolitiske eller pandemirelaterede forstyrrelser. Sundhedsfaciliteter i udviklingsregioner kæmper ofte med de højere omkostninger ved premium vakuumrør, hvilket begrænser anvendelsen. Importafhængighed øger yderligere indkøbsomkostningerne og forsinker leveringscyklusser. Producenter skal balancere overkommelighed med kvalitet, samtidig med at de investerer i udvidet kapacitet, automatisering og regulatorisk overholdelse, hvilket øger presset på de samlede marginer.

Regional Analyse

Nordamerika

Nordamerika havde den førende andel på markedet for blodopsamlingsrør i 2024 med omkring 36%. Hospitaler og diagnostiske centre i regionen anvender avancerede vakuumrør for at understøtte høje testvolumener drevet af kronisk sygdomsudbredelse og rutinemæssige forebyggende screeninger. Stærk laboratorieautomatisering, strenge sikkerhedsregler og hurtig adoption af molekylær testning øger yderligere efterspørgslen. Tilstedeværelsen af globale producenter og stabile investeringer i sundhedsinfrastruktur styrker markedsvæksten. USA står for det meste af det regionale forbrug på grund af dets omfattende laboratorienetværk, mens Canada understøtter væksten gennem stigende kronisk pleje diagnostik.

Europa

Europa tegnede sig for næsten 29% af markedet for blodopsamlingsrør i 2024, støttet af veletablerede sundhedssystemer og stærk vægt på diagnostisk nøjagtighed. Lande som Tyskland, Storbritannien og Frankrig driver høj brug på grund af avanceret laboratorieautomatisering og strenge standarder for håndtering af prøver. Den voksende anvendelse af molekylære tests og den stigende forekomst af hjerte-kar- og stofskiftesygdomme stimulerer også efterspørgslen. Udvidede offentlige sundhedsscreeningsprogrammer og stigende ældre befolkninger styrker det stabile forbrug af rør. Reguleringsfokus på sikkerhed og affaldshåndtering fremskynder yderligere overgangen til plastvakuumrør på tværs af hospitaler og laboratorier.

Asien-Stillehavsområdet

Asien-Stillehavsområdet havde omkring 24% andel af markedet for blodopsamlingsrør i 2024 og forbliver den hurtigst voksende region. Kina, Indien, Japan og Sydkorea driver betydelig efterspørgsel på grund af udvidet diagnostisk infrastruktur og stigende testvolumener forbundet med kroniske sygdomme og smitsomme udbrud. Voksende investeringer i hospitalnetværk, højere anvendelse af automatiserede analysatorer og stigende deltagelse i sundhedstjek understøtter hurtig markedsudvidelse. Regionen drager også fordel af storskala produktionskapaciteter og konkurrencedygtige produktpriser. Urbanisering og en voksende middelklasse styrker den langsigtede efterspørgsel efter sikre, pålidelige blodopsamlingsløsninger.

Latinamerika

Latinamerika fangede næsten 7% andel af markedet for blodopsamlingsrør i 2024, drevet af udvidet adgang til sundhedspleje og stigende behov for diagnostisk testning i lande som Brasilien, Mexico og Argentina. Offentlige og private hospitaler investerer mere i modernisering af laboratoriekapaciteter, hvilket øger anvendelsen af vakuumbaserede rør. Den stigende forekomst af diabetes, hjerte-kar-problemer og infektionssygdomme øger hyppigheden af rutinemæssig blodtestning. Budgetbegrænsninger i nogle nationer forsinker overgangen fra ikke-vakuumrør, men sikkerhedsfokuserede reguleringer og forbedrede forsyningskæder understøtter gradvis markedsvækst i hele regionen.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika havde omkring 4% andel af markedet for blodopsamlingsrør i 2024. Væksten understøttes af udvidede hospitalnetværk, stigende screening for kroniske sygdomme og øget anvendelse af moderne diagnostiske værktøjer i Golf-landene. Forbedret sundhedsudgifter i Saudi-Arabien, UAE og Qatar driver efterspørgslen efter vakuumblodopsamlingsrør. Afrika viser stabil men langsommere fremgang på grund af begrænset laboratorieinfrastruktur og omkostningsbegrænsninger, men stigende investeringer i folkesundhedsprogrammer og overvågning af infektionssygdomme styrker det langsigtede potentiale.

Markedssegmenteringer:

Efter produkttype

- Serum-separeringsrør

- EDTA-rør

- Plasma-separeringsrør

- Hurtige serumrør

- Kapillær mikro-opsamlingsrør

Efter materiale

Efter metode

- Vakuumblodopsamlingsrør

- Ikke-vakuum / sprøjtebaserede rør

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for blodopsamlingsrør er præget af stærk konkurrence ledet af BD, Haemonetics, Terumo BCT, Fresenius Kabi AG, Grifols S.A., Nipro Medical Corporation, Greiner Holding, Quest Diagnostics, SARSTEDT AG & Co. KG og Macopharma. Disse virksomheder konkurrerer gennem omfattende produktporteføljer, der dækker serum-separerende rør, EDTA-rør, plasma-rør og avancerede vakuumbaserede systemer skræddersyet til kliniske, diagnostiske og forskningsmæssige behov. De førende aktører fokuserer på materialinnovation, præcisionstilføjelser og automatiseringskompatible designs, der understøtter høj-gennemløbs laboratoriearbejdsgange. Mange producenter udvider deres globale rækkevidde ved at styrke distributionsnetværk og etablere produktionsfaciliteter tættere på sundhedsknudepunkter. Den strategiske fokus forbliver på at forbedre prøveintegritet, biosikkerhed og overholdelse af internationale standarder. Fusioner, partnerskaber og investeringer i F&U hjælper virksomheder med at introducere specialiserede rør til molekylær diagnostik, genetik og infektionssygdomstestning. Efterhånden som efterspørgslen stiger på tværs af hospitaler, diagnostiske laboratorier og point-of-care-indstillinger, fortsætter den konkurrenceintensitet med at øges, hvilket driver stadige fremskridt inden for sikkerhed, effektivitet og ydeevne.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I oktober 2024 annoncerede Loop Medical, at deres Maxflow mikro-indsamlingssystem opnåede bred kompatibilitet med standard evakuerede rør som BD Vacutainer®, Greiner VACUETTE® og Sarstedt S-Monovette®. Dette udvider integrationsmulighederne for sundhedsudbydere.

- I april 2024 introducerede BD Indien Vacutainer® UltraTouch™ push-knap blodindsamlingssæt for at reducere patientens smerte og forbedre succesraten ved enkeltstik under venepunkturprocedurer. Designet bruger BD RightGauge™ og PentaPoint™ teknologier for en sikrere og mere skånsom indsamling.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Materiale, Metode og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen efter avancerede vakuumrør vil stige, da mængden af diagnostiske tests fortsætter med at vokse.

- Laboratorier vil tage flere automationskompatible rør i brug for at understøtte høj-gennemløbsarbejdsgange.

- Sikkerhedsdesignede hætter og materialer vil få bredere anvendelse på grund af strengere infektionskontrolstandarder.

- Molekylær diagnostik og genetisk testning vil øge behovet for stabiliserede og konserveringsbaserede rør.

- Trends inden for point-of-care og hjemmeindsamling vil øge efterspørgslen efter mikro-indsamlingsrør.

- Producenter vil udvide produktionskapaciteten for at styrke global forsyningsstabilitet.

- Plastikrør vil fortsætte med at erstatte glas, da hospitaler prioriterer sikkerhed og affaldsreduktion.

- Fremvoksende markeder vil bidrage stærkt på grund af stigende screening for kroniske sygdomme og udvidelse af sundhedssektoren.

- Innovation inden for tilsætningsstoffer og gelseparatorer vil forbedre prøveintegriteten for komplekse analyser.

- Strategiske partnerskaber og regional distributionsvækst vil forbedre markedsadgangen globalt.