Oversigt over markedet for blodtryksmanchetter

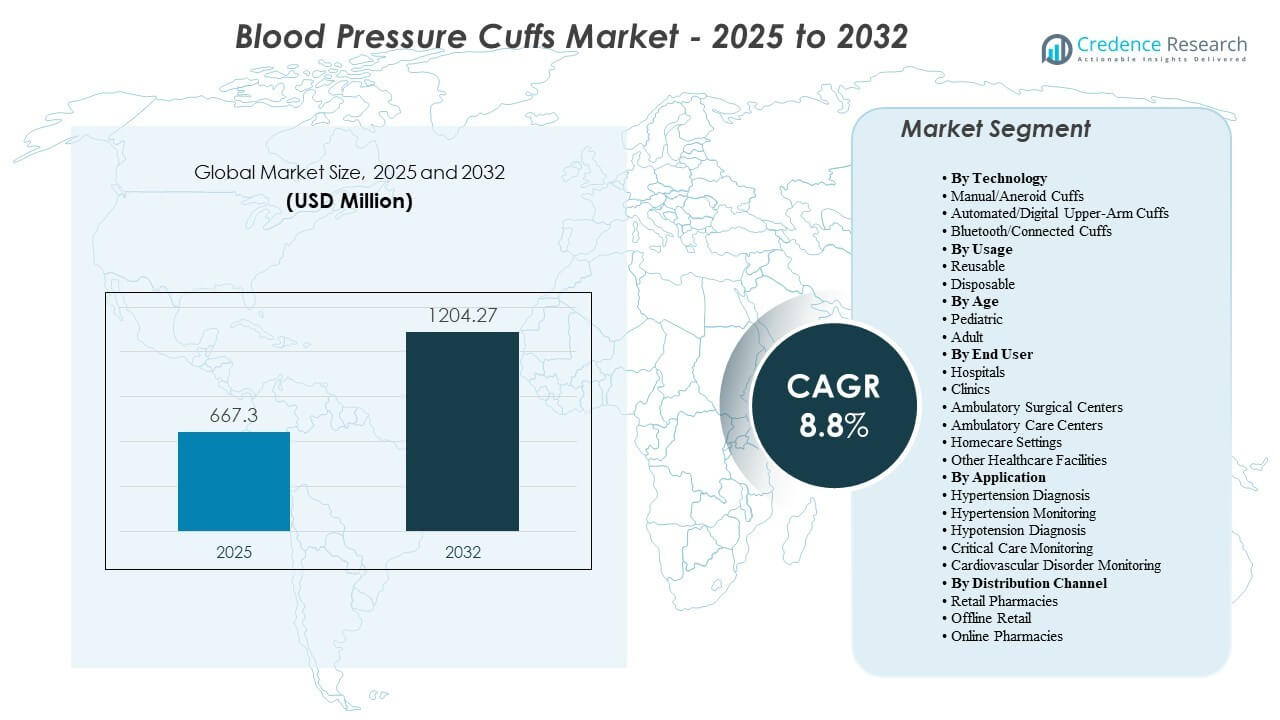

Den globale markedsstørrelse for blodtryksmanchetter blev vurderet til USD 667,3 millioner i 2025 og forventes at nå USD 1.204,27 millioner i 2032, med en årlig vækstrate (CAGR) på 8,8% fra 2025 til 2032. Stigende screeningsvolumener for hypertension på tværs af primærpleje og hospitaler, sammen med bredere anvendelse af automatiseret overvågning i rutinearbejdsgange, understøtter efterspørgslen. Derudover påvirker infektionskontrolprotokoller udskiftningscyklusser og købsbeslutninger, hvilket øger brugen på tværs af genanvendelige og engangsmanchetformater. Nordamerika tegnede sig for 40% af markedet i 2025, mens automatiserede manchetter havde den største teknologiske andel på 50%.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for blodtryksmanchetter 2025 |

USD 667,3 millioner |

| Blodtryksmanchetter Marked, CAGR |

8,8% |

| Markedsstørrelse for blodtryksmanchetter 2032 |

USD 1.204,27 millioner |

Vigtige Markedstendenser & Indsigter

- Markedet forventes at udvide sig fra USD 667,3 millioner (2025) til USD 1.204,27 millioner (2032).

- Markedet forventes at vokse med en CAGR på 8,8% i perioden 2025–2032.

- Nordamerika tegnede sig for 40% af markedet i 2025, understøttet af høj testfrekvens og bred klinisk anvendelse.

- Automatiserede/Digitale Overarmsmanchetter havde 50% af teknologisegmentet i 2025, hvilket afspejler efterspørgslen efter hurtigere, operatøruafhængige målinger.

- Genanvendelige manchetter tegnede sig for 65% af anvendelsessegmentet i 2025, drevet af omkostningseffektivitet i højvolumenplejeindstillinger.

Segmentanalyse af markedet for blodtryksmanchetter

Efterspørgsmønstre afspejler to parallelle behov: klinisk måling med høj gennemstrømning og udvidet overvågning ud over traditionelle hospitalsmiljøer. Hospitaler og ambulante faciliteter opretholder stabil indkøb på grund af kontinuerlige vitaltegnsarbejdsgange, mens hjemmebaserede overvågningsøkosystemer styrker efterspørgslen efter standardiseret manchetstørrelse og brugervenlige designs. Produktpræstationsforventninger fokuserer i stigende grad på målekonsistens, komfort ved gentagne målinger og holdbarhed under desinfektionsrutiner. I prognoseperioden vil leverandører, der tilbyder brede størrelsesintervaller, kompatibilitet med almindelige monitorer og klar differentiering på tværs af genanvendelige og engangsporteføljer, sandsynligvis fange institutionel efterspørgsel.

Købsbeslutninger varierer afhængigt af plejeindstilling og protokolkrav. Kliniske købere prioriterer typisk livscyklusomkostninger, rengøringskompatibilitet og forsyningskontinuitet, mens efterspørgslen til hjemmebrug favoriserer bekvemmelighed, nem anvendelse og integration med digitale overvågningsenheder. Disse dynamikker understøtter en markedsstruktur, hvor automatiserede løsninger og institutionelle udskiftningscyklusser forankrer volumen, og tilsluttede overvågningstrends udvider det adresserbare grundlag for avancerede konfigurationer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Efter Teknologiindsigt

Automatiserede/Digitale Overarmsmanchetter tegnede sig for den største andel på 50% i 2025. Denne position understøttes af rutinemæssige vitale arbejdsgange, der prioriterer hurtige aflæsninger og reduceret operatørafhængighed på tværs af hospitaler og klinikker. Automatiserede konfigurationer er i overensstemmelse med standardiserede målepraksisser, hvilket forbedrer gennemløbet under screening og opfølgende overvågning. Efterspørgslen drager også fordel af bred enhedskompatibilitet i patientovervågningssystemer og rutinemæssig ambulant brug.

Efter Brugsindsigt

Genanvendelige tegnede sig for den største andel på 65% i 2025. Genanvendelige manchetter forbliver foretrukne i miljøer med højt volumen, hvor de samlede ejerskabsomkostninger og produktlevetid påvirker købsbeslutninger. Rengørings- og desinfektionskompatibilitet understøtter fortsat adoption under infektionskontrolprotokoller uden at skifte helt til engangsbrug. Genanvendelige porteføljer tilbyder også bredere størrelsestilgængelighed, hvilket understøtter konsistent måling på tværs af forskellige voksne og pædiatriske populationer.

Efter Aldersindsigt

Voksenefterspørgsel koncentrerer typisk markedsvolumen, fordi forekomsten af hypertension stiger med alderen, og overvågningsfrekvensen øges med kronisk sygdomshåndtering og kardiovaskulær risikoscreening. Voksenstørrelsesbredde, inklusive store voksen- og bariatrimuligheder, understøtter konsistent indkøb på tværs af plejeindstillinger. Pædiatrisk efterspørgsel forbliver essentiel for præcis måling i neonatal- og pædiatrisk pleje, hvor præcis størrelsestilpasning og blødere materialer er operationelle prioriteter.

Efter Slutbrugerindsigt

Hospitaler tegnede sig for den største andel på 55% i 2025. Efterspørgslen fra hospitaler opretholdes af kontinuerlig brug på tværs af akutafdelinger, sengeafsnit, ICU og perioperative indstillinger, hvilket øger anvendelsesintensiteten og udskiftningsfrekvensen. Standardiseringsinitiativer og enhedskompatibilitetskrav understøtter også tilbagevendende køb af klinisk validerede manchetter. Hjemmeplejeindstillinger udvides med fjernovervågningsprogrammer, men hospitalsarbejdsgange fortsætter med at forankre den største andel i basisåret.

Efter Anvendelsesindsigt

. Hypertensiondiagnose og overvågning fortsætter med at repræsentere den centrale anvendelsesbase, fordi blodtryksmåling er et rutinemæssigt vitalt tegn og et primært værktøj til kardiovaskulær risikostyring. Overvågning i kritisk pleje øger manchetanvendelsesfrekvensen, især i højintensive indstillinger, hvor gentagne målinger er nødvendige. Overvågning af kardiovaskulære lidelser understøtter bredere adoption ved at integrere blodtryksmåling i flerparameter vurderingsveje.

Efter Distributionskanalindsigt

Detail- og offlinekanaler understøtter behovet for genopfyldning og udskiftning til hjemmebrug, især for almindelige manchetstørrelser forbundet med forbrugermålingsenheder. Online apoteker og e-handelskanaler fortsætter med at udvide adgangen, hvilket understøtter hurtigere udskiftningscyklusser og bredere produktvalg. Institutionelle indkøb forbliver den primære vej for kliniske manchetter, mens forbrugskanaler understøtter den stigende efterspørgsel knyttet til hjemmemåling.

Markedsdrivere for blodtryksmanchetter

Udvidelse af hypertension screening og kronisk overvågning

Hypertension screening fortsætter med at udvide sig, da sundhedssystemer lægger vægt på tidlig opdagelse og løbende risikostyring. Regelmæssig blodtryksmåling forbliver et primært klinisk værktøj til diagnose, terapi-justering og overholdelsessporing. Højere besøgstal for opfølgning af kroniske sygdomme øger den rutinemæssige brug af manchetter på tværs af primær- og specialpleje. Disse mønstre understøtter tilbagevendende køb og udskiftningscyklusser for manchetter på tværs af flere plejeindstillinger.

- For eksempel skalerede India Hypertension Control Initiative protokolstyret screening og behandling på tværs af mere end 100 distrikter og rapporterede kontrolrater over 50% blandt registrerede hypertensive patienter i flere deltagende faciliteter efter implementering, hvilket demonstrerer effekten af systematisk blodtryksmåling på langtidsopfølgningsvolumener og enhedsbrug.

Skift mod automatiserede måleprocesser i kliniske miljøer

Kliniske miljøer adopterer i stigende grad automatiserede arbejdsgange for at forbedre gennemstrømningen og reducere målevariabilitet. Automatiserede manchetter tilpasses patientovervågningssystemer og standardiserede protokoller i både indlagte og ambulante miljøer. Rutinemæssig indsamling af vitale tegn i klinikker med høj volumen understøtter en stabil efterspørgsel efter automatiserede konfigurationer og kompatibelt tilbehør. Dette skift styrker også efterspørgslen efter manchetter designet til holdbarhed og gentagen desinfektion.

- For eksempel viste studier af BpTRU automatiseret kontorblodtryksapparat stærk overensstemmelse med ambulant blodtryk i en kohorte på 309 patienter henvist til hypertensionsevaluering, hvilket understøtter dets brug til at standardisere målinger og reducere hvidkitleffekter i rutinemæssig klinisk praksis.

Infektionskontrolprotokoller understøtter udskiftningsbehov

Infektionskontrolkrav påvirker produktvalg og udskiftningsfrekvens, især i miljøer med højere intensitet. Faciliteter kræver ofte rengøringskompatibilitet, holdbare materialer og klar mærkning for sikker genbrugspraksis. I specifikke enheder øger enkeltpatient- eller engangsprotokoller anvendelsen af engangsmanchetter for at reducere risikoen for krydskontaminering. Disse protokoller understøtter løbende efterspørgsel på tværs af både genanvendelige og engangs kategorier.

Vækst i hjemmemonitorering og fjernplejeveje

Adoptionen af hjemmemonitorering stiger, da patienter og udbydere overvåger blodtryk uden for traditionelle plejemiljøer. Fjernopfølgning og programmer til håndtering af kroniske tilstande bidrager til hyppigere målinger over længere perioder. Dette øger efterspørgslen efter komfortable, let anvendelige manchetter og konsekvente størrelser, der reducerer brugerfejl. Forbundne overvågningstrends understøtter også stigende efterspørgsel efter manchetter tilpasset app-aktiverede og digitalt integrerede enheder.

Udfordringer på markedet for blodtryksmanchetter

Manchetstørrelse, pasform og brugerens teknik forbliver kritiske barrierer for konsistente målinger på tværs af plejeindstillinger. Utilstrækkelig valg af manchet kan påvirke målenøjagtigheden, hvilket kan underminere klinisk tillid og øge behovet for gentagne målinger. Manglende træning for hjemmebrugere og variation i klinisk praksis kan også introducere inkonsistens på tværs af populationer. Disse faktorer øger vigtigheden af klar størrelsesvejledning og standardisering.

- For eksempel fandt valideringsarbejde på Omron HEM‑1040 hjemmemonitoren gennemsnitlige forskelle mellem enhed og observatør på −2,7 ± 5,89 mmHg systolisk og −3,3 ± 4,99 mmHg diastolisk, hvilket indikerer, at selv validerede enheder kræver korrekt brugerteknik for at holde sig inden for internationale nøjagtighedsgrænser.

Forsyningskontinuitet og produktkompatibilitetskrav kan komplicere indkøb, især hvor faciliteter bruger flere monitorbrands på tværs af afdelinger. Standardisering af manchetbeholdninger, mens man opfylder afdelingsspecifikke behov, kan øge kompleksiteten for indkøbsteams. Overholdelse af infektionskontrol øger også den operationelle byrde for genbrugelige produkter, hvilket kræver konsistente rengøringsarbejdsgange og materialer, der tåler gentagen desinfektion. Disse dynamikker kan påvirke de samlede ejerskabsomkostninger og indkøbsbeslutninger.

Trends og muligheder på markedet for blodtryksmanchetter

Adoptionen af tilsluttet overvågning øger fokus på integration, datakontinuitet og patientengagement. Manchetter, der understøtter digitale økosystemer, kan drage fordel af efterspørgsel knyttet til fjernovervågningsprogrammer og opfølgning i hjemmet. Produktdifferentiering fokuserer i stigende grad på komfort, nem placering og brugervenlighed ved gentagne målinger, især for kronisk overvågning. Disse trends skaber muligheder for porteføljeopgraderinger og pakkeløsninger tilpasset overvågningsenheder.

- For eksempel sælges Smart Meter’s iBloodPressure Classic som en multi-manchet RPM-pakke med tre manchetsstørrelser (der dækker armomkredse fra 8,6 til 20,5 tommer), der direkte integreres i dens befolkningsniveau RPM-analytikplatform til kronisk hypertensionhåndtering.

Hospitaler og ambulante netværk fortsætter med at lægge vægt på standardisering på tværs af kliniske veje for at reducere variation. Dette understøtter efterspørgslen efter manchetter designet omkring konsistent ydeevne, brede størrelsesintervaller og holdbare materialer, der er kompatible med desinfektionsarbejdsgange. Væksten i ambulant pleje og ambulante procedurevolumener udvider også målepunkter ud over indlagte omgivelser. Leverandører, der tilpasser deres tilbud til disse operationelle prioriteter, kan styrke institutionel penetration.

Regionale indsigter

Nordamerika

Nordamerika tegnede sig for 40% af markedet i 2025, understøttet af høj screeningsfrekvens, bred klinisk adoption og etablerede overvågningsarbejdsgange på tværs af hospitaler og klinikker. Indkøb prioriterer ofte standardisering, holdbarhed og kompatibilitet med installerede overvågningssystemer. Efterspørgslen drager også fordel af udvidelse af kroniske sygdomshåndteringsveje og rutinemæssig ambulant måling af vitale tegn.

Europa

Europa opnåede en 27% andel i 2025, understøttet af stærke primære sundhedssystemer og strukturerede praksisser for håndtering af kardiovaskulære risici. Hospitaler og klinikker opretholder efterspørgslen gennem rutinemæssige kontrol af vitale tegn og kroniske overvågningsprogrammer. Indkøb lægger ofte vægt på overholdelse, produktkonsistens og egnethed til standardiserede arbejdsgange på tværs af netværk med flere lokationer.

Asien og Stillehavsområdet

Asien og Stillehavsområdet havde en 26% andel i 2025, understøttet af øget adgang til rutinemæssig screening, vækst i ambulant plejevolumen og stigende fokus på håndtering af kroniske sygdomme. Øget brug af hjemmeovervågning i bycentre bidrager til en gradvis efterspørgsel efter forbrugerkompatible manchetter og erstatningsprodukter. Udvidelse af sundhedsinfrastrukturen understøtter også væksten i institutionelle indkøb i prognoseperioden.

Latinamerika

Latinamerika tegnede sig for 3% af det globale marked for blodtryksmanchetter i 2025, understøttet af stigende hypertension-screening i bycentre og stabil indkøb fra hospitaler og ambulante netværk. Folkesundhedsinitiativer fokuseret på håndtering af kardiovaskulære risici fortsætter med at øge rutinemæssige blodtrykskontroller i primærplejen. Vækst i private klinikker og diagnostiske kæder understøtter også tilbagevendende efterspørgsel efter erstatningsmanchetter og standardiserede tilbehør.

Mellemøsten & Afrika

Mellemøsten & Afrika repræsenterede 3% af det globale marked i 2025, drevet af gradvis udvidelse af sundhedsinfrastrukturen, stigende byrde af kroniske sygdomme og højere adoption af rutinemæssig overvågning på hospitaler og klinikker. Investeringer i hospitalskapacitet og levering af ambulant pleje forbedrer adgangen til grundlæggende overvågning af vitale tegn. Vækst i indkøb understøttes også af infektionskontrolprotokoller og periodiske udskiftningscyklusser i høj-intensitetsmiljøer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Konkurrencelandskab

Konkurrencen centrerer sig om produktbredde, kompatibilitet med almindelige overvågningssystemer og præstationskonsistens på tværs af gentagne målinger. Leverandører differentierer sig gennem brede porteføljer af manchetstørrelser, materialets holdbarhed under desinfektionsrutiner og konfigurationer, der spænder over genanvendelige, engangs- og digitalt tilstødende tilbud. Institutionelle købere prioriterer typisk livscyklusomkostninger, forsyningskontinuitet og overholdelse af infektionskontrolkrav, hvilket forstærker rollen af etablerede distributions- og servicekapaciteter.

OMRON Corporation fortsætter med at lægge vægt på innovation i hjemmeovervågningsøkosystemer, herunder udvidede kapaciteter tilpasset digital overvågning og brugervenlige enhedsoplevelser. Denne retning understøtter efterspørgslen efter automatiserede overarmskonfigurationer og tilbehør, der passer til gentagne overvågningsmønstre. Produktudviklingsfokus på klinisk nytteværdi i hjemmet og forbedret brugertryghed kan styrke brandpositionering i både forbruger- og klinisk tilstødende segmenter. Ikke specificeret i de angivne input.

Industriforsknings- og vækstrapporten inkluderer detaljerede analyser af markedets konkurrencelandskab og information om nøglevirksomheder, herunder:

- OMRON Corporation

- Baxter International Inc.

- Koninklijke Philips N.V.

- GE HealthCare Technologies Inc.

- McKesson Corporation

- Cardinal Health Inc.

- B. Braun Melsungen AG

- Halma plc

- Medline Industries LP

- Microlife Corporation

- Mindray

- SunTech Medical

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som ren spil, kategori-fokuseret, branche-fokuseret og diversificeret; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærk, foreløbig og svag.

Seneste Udviklinger

- I januar 2026 annoncerede Hillrom (Baxter International) lanceringen af sin nye Welch Allyn FlexiPort EcoCuff blodtryksmanchetserie, designet med PVC- og DEHP-fri materialer for at støtte hospitalernes bæredygtighedsmål i ikke-invasiv blodtryksmonitorering.

- I oktober 2025 introducerede Omron Healthcare en opdateret række af Bluetooth-aktiverede blodtryksmålere til hjemmebrug med forbedrede, multi-størrelse overarmsmanchetter og forbedret smartphone-app-forbindelse som en del af deres strategi for at udvide løsninger til fjernhåndtering af hypertension.

- I september 2025 lancerede Baxter International Inc. Welch Allyn Connex 360 Vital Signs Monitor, en næste-generations tilsluttet enhed, der registrerer ikke-invasivt blodtryk sammen med andre vitale tegn på under et minut, hvilket forbedrer den kliniske brug af kompatible manchetter og fremmer deres tilsluttede overvågningsportefølje.

- I august 2025 sikrede GE HealthCare en leveringskontrakt for blodtryksmanchetter og tilhørende forbrugsvarer med en NHS-kontraherende myndighed i Storbritannien for at levere ikke-invasive blodtryksmanchetter integreret med deres patientovervågningssystemer i kontraktperioden frem til marts 2026.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelse i 2025 |

USD 667,3 millioner |

| Indtægtsprognose i 2032 |

USD 1.204,27 millioner |

| Vækstrate (CAGR) |

8,8% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026–2032 |

| Kvantitative enheder |

USD millioner |

| Dækkede segmenter |

Efter Teknologi, Efter Anvendelse, Efter Alder, Efter Slutbruger, Efter Anvendelse, Efter Distributionskanal |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

OMRON Corporation; Baxter International Inc.; Koninklijke Philips N.V.; GE HealthCare Technologies Inc.; McKesson Corporation; Cardinal Health Inc.; B. Braun Melsungen AG; Halma plc; Medline Industries LP; Microlife Corporation; Mindray; SunTech Medical. |

Segmentering

EFTER TEKNOLOGI

- Manuelle/Aneroid Manchetter

- Automatiserede/Digitale Overarmsmanchetter

- Bluetooth/Tilsluttede Manchetter

EFTER ANVENDELSE

EFTER ALDER

EFTER SLUTBRUGER

- Hospitaler

- Klinikker

- Ambulante kirurgiske centre

- Ambulante behandlingscentre

- Hjemmeplejeindstillinger

- Andre sundhedsfaciliteter

EFTER ANVENDELSE

- Hypertension Diagnose

- Hypertension Overvågning

- Hypotension Diagnose

- Kritisk pleje Overvågning

- Kardiovaskulær lidelse Overvågning

EFTER DISTRIBUTIONSKANAL

- Detailapoteker

- Offline Detailhandel

- Online Apoteker

EFTER REGION

- Nordamerika

- Europa

- Asien-Stillehavsområdet

- Sydamerika

- Mellemøsten og Afrika