Markedsoversigt

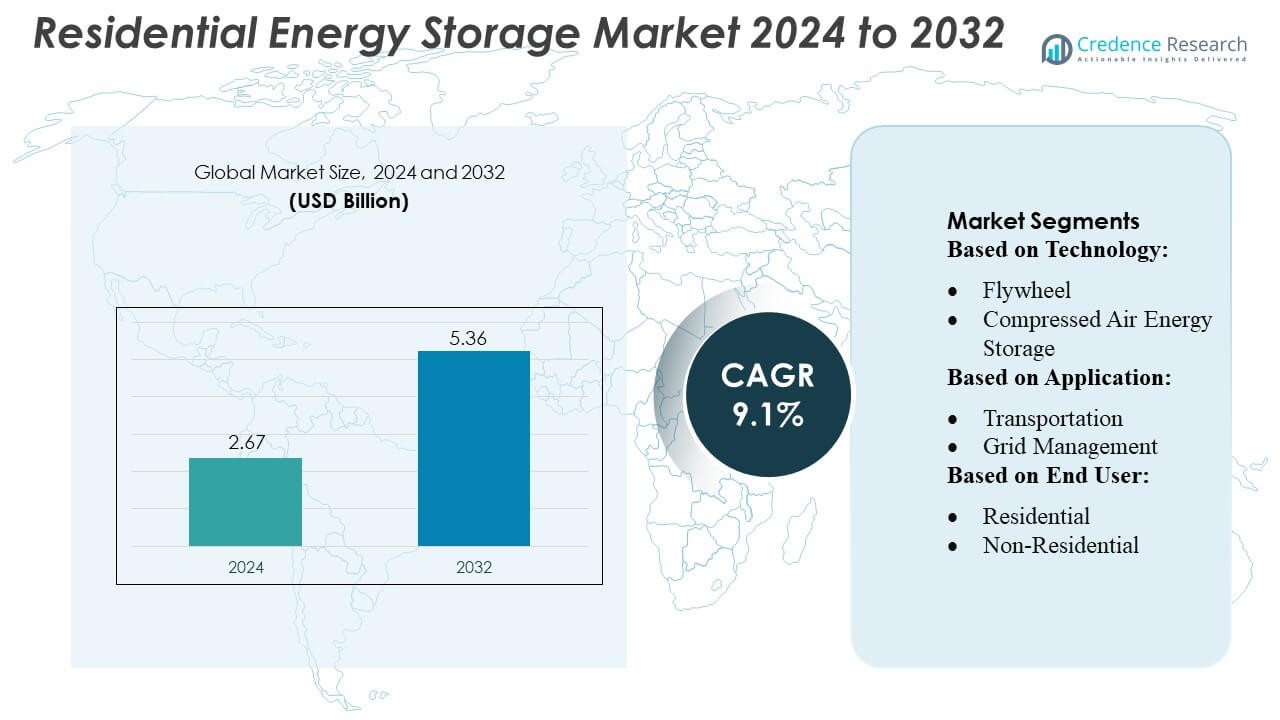

Markedet for boligenergilagring blev vurderet til 2,67 milliarder USD i 2024 og forventes at nå 5,36 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 9,1% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for boligenergilagring størrelse 2024 |

2,67 milliarder USD |

| Marked for boligenergilagring, CAGR |

9,1% |

| Marked for boligenergilagring størrelse 2032 |

5,36 milliarder USD |

Markedet for boligenergilagring er meget konkurrencepræget, med nøgleaktører som Showa Denko Materials Co., Ltd., Maxwell Technologies, Inc., The Furukawa Battery Co., Ltd., LG Chem, Langley Holdings plc, Electrovaya, GENERAL ELECTRIC, Ecoult, Saft og Altairnano, der driver innovation og markedsvækst. Disse virksomheder fokuserer på at forbedre batteriets effektivitet, levetid og integration med solcelleanlæg og smarte hjemmesystemer, samtidig med at de udvider deres regionale tilstedeværelse gennem strategiske partnerskaber og produktdiversificering. Nordamerika fører markedet med cirka 35% af den globale andel, drevet af høj solcelleanlægsadoption, støttende statslige incitamenter og stigende efterspørgsel efter energimodstandsdygtighed og backup-strøm. Teknologiske fremskridt, faldende omkostninger og voksende forbrugerbevidsthed fortsætter med at styrke Nordamerikas lederskab, mens konkurrencemæssige strategier blandt globale producenter former det udviklende landskab og fremskynder adoptionen på tværs af Europa, Asien-Stillehavsområdet og andre nye regioner.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for boligenergilagring blev vurderet til 2,67 milliarder USD i 2024 og forventes at nå 5,36 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 9,1% i prognoseperioden.

- Nordamerika fører markedet med cirka 35% andel, støttet af høj solcelleanlægsadoption, statslige incitamenter og stigende efterspørgsel efter energimodstandsdygtighed og backup-strøm. Europa og Asien-Stillehavsområdet følger efter, med stigende integration af vedvarende energi og urbanisering, der driver væksten.

- Lithium-ion batterier dominerer teknologisegmentet og tegner sig for den største andel på grund af høj effektivitet, lang levetid og kompatibilitet med boligsolsystemer. Elektro-kemiske og elektro-mekaniske teknologier udvider sig gradvist i nicheapplikationer.

- Markedsvækst drives af faldende batteriomkostninger, stigende installationer af boligsolceller, integration af smarte hjem og incitamenter til spidsbelastningsudjævning og optimering af energiomkostninger.

- Høje indledende investeringsomkostninger, sikkerhedsproblemer og reguleringsvariationer forbliver nøglebegrænsninger, mens konkurrencemæssige strategier og innovation blandt førende aktører fremskynder adoptionen på tværs af regioner.

Markedssegmenteringsanalyse:

Efter teknologi

Det elektro-kemiske segment, især lithium-ion-batterier, dominerer markedet for energilagring i hjemmet og fanger over 60% af teknologiandelen. Lithium-ions høje energitæthed, lange levetid og faldende omkostninger driver den udbredte anvendelse i boligopsætninger. Andre teknologier som blysyre- og flowbatterier tjener nicheapplikationer på grund af lavere effektivitet eller højere vedligeholdelsesbehov. Nye teknologier som smeltet salt og faseændringsmaterialer får opmærksomhed for langtidslagring, men markedets præference forbliver hos lithium-ion på grund af dokumenteret pålidelighed, skalerbarhed og kompatibilitet med solcelleanlæg.

- For eksempel, The Furukawa Battery Co., Ltd. Under anbefalede forhold (25 °C, dybdeafladning 70 %), er UB‑1000 modellen vurderet til cirka 4.500 cyklusser, og UB‑50‑12 modellen omkring 4.000 cyklusser.

Efter anvendelse

Netstyring leder anvendelsessegmentet og tegner sig for cirka 55% af markedsandelen, da energilagring i hjemmet i stigende grad understøtter topbelastningsudjævning, belastningsbalancering og efterspørgselsresponsprogrammer. Mens transportapplikationer, såsom integration af elektriske køretøjer, udvides, er deres penetration i boligsystemer fortsat begrænset. Den voksende anvendelse af smarte net og distribuerede energikilder styrker yderligere netstyringens fremtrædende rolle. Forbrugerne investerer i lagringsløsninger for at forbedre energisikkerheden, optimere elomkostningerne og deltage i forsyningsdrevne incitamentsprogrammer, hvilket styrker netstyring som den primære boligapplikation.

- For eksempel viser LG ESS Home 5-systemet (en anden variant) en nominel batterikapacitet på 15,8 kWh, med en anvendelig kapacitet på 14,4 kWh under standardforhold.

Efter slutbruger

Boligsegmentet indtager en dominerende position og repræsenterer næsten 70% af markedet. Stigende elpriser, stigende anvendelse af solcelleanlæg og statslige incitamenter til energilagring i hjemmet driver boligudrulningen. Ikke-boligsegmenter, herunder kommercielle og industrielle brugere, vokser, men halter stadig bagefter på grund af højere systemkompleksitet og omkostninger. Forsyningsselskaber implementerer også boliglagring til distribueret netstøtte, men boligkunder forbliver den centrale vækstdriver, der udnytter energiuafhængighed, backup-strøm og omkostningsbesparelser. Teknologiske fremskridt inden for kompakte, modulære lagringsløsninger fremskynder yderligere markedsindtrængningen blandt boligejere.

Vigtige vækstdrivere

Stigende anvendelse af solcelleanlæg

Den hurtige stigning i installationer af solcelleanlæg i hjemmet er en vigtig drivkraft for anvendelsen af energilagring. Boligejere investerer i stigende grad i lagringsløsninger for at lagre overskydende solenergi, reducere afhængigheden af nettet og optimere elomkostningerne. Teknologiske fremskridt inden for lithium-ion og andre batterisystemer, kombineret med statslige incitamenter og rabatter, gør lagringssystemer mere tilgængelige. Integration med smarte energistyringssystemer i hjemmet forbedrer yderligere anvendeligheden og driver markedsvækst på tværs af både udviklede og nye regioner.

- For eksempel har GKN Hydrogens lagringssystem angiveligt demonstreret over 7.000 opladnings-/afladningscyklusser med 99% effektivitet og kan bevare hydrogen lagret i metalhydrid “uden nedbrydning i op til 30 år.

Energibesparelser og topbelastningsudjævning

Boligenergilagring gør det muligt for husejere at reducere elregninger gennem peak shaving og load shifting. Forbrugere kan lagre energi i lavbelastningstimer, når elpriserne er lavere, og bruge den i spidsbelastningsperioder, hvilket optimerer energikostnaderne. Stigende eltariffer og tidsbaserede prissætningspolitikker opmuntrer til adoption. Energilagring giver også husejere mulighed for at deltage i efterspørgselsresponsprogrammer, hvilket skaber yderligere økonomiske fordele. Disse finansielle incitamenter og muligheder for omkostningsoptimering fortsætter med at accelerere implementeringen af boliglagringssystemer globalt.

- For eksempel opnåede Electrovaya UL2580-certificering for 448 forskellige batterisystemmodeller, der dækker 24 V, 36 V og 48 V lithium-ion-systemer.

Netværksrobusthed og nødstrøm

Den stigende frekvens af strømafbrydelser og netværksinstabilitet har øget efterspørgslen efter boligenergilagring som en pålidelig nødstrømløsning. Husejere prioriterer en uafbrudt strømforsyning under nødsituationer, naturkatastrofer eller strømafbrydelser. Avancerede lagringssystemer leverer stabil elektricitet til kritiske husholdningsapparater, samtidig med at de understøtter netværksrobusthed. Denne drivkraft forstærkes af en voksende bevidsthed om klimaændringernes påvirkninger og energisikkerhedsproblemer. Forsyningsselskaber fremmer også boliglagring for at forbedre distribueret netværkspålidelighed, hvilket yderligere driver markedsudvidelsen.

Vigtige tendenser og muligheder

Integration med Smart Home og IoT-systemer

Boligenergilagring integreres i stigende grad med smart home og Internet of Things (IoT)-teknologier, hvilket muliggør realtidsenergimonitorering og -styring. Husejere kan optimere forbrug, fjernstyre batteribrug og automatisere lagringsoperationer. Denne tendens forbedrer systemeffektiviteten og brugervenligheden, hvilket skaber nye markedsmuligheder. Partnerskaber mellem batteriproducenter, soludbydere og smart home-teknologivirksomheder forventes at udvide, hvilket driver innovation og adoption.

- For eksempel GE’s fortsatte investering i strømkonvertering og lagringsintegration. 2025-databladet viser, at FLEXINVERTER BESS-løsningen understøtter op til 1.500 Vdc input, med DC-inputstrømskapacitet op til 4200 A (ved 25 °C) og kan outputte op til 4,4 MVA AC-strøm i et standard 20-fods ISO-containerformat.

Faldende batteriomkostninger og teknologiske fremskridt

Løbende forbedringer i batteriteknologi, især lithium-ion-systemer, og reduktioner i produktionsomkostninger skaber muligheder for udbredt boligadoption. Forbedret energitæthed, længere levetid og hurtigere opladningsmuligheder gør systemerne mere attraktive for husejere. Nye teknologier som solid-state-batterier og flowbatterier forventes yderligere at forbedre ydeevnen. Omkostningseffektive løsninger kombineret med statslige tilskud og finansieringsmuligheder gør det muligt for flere husstande at adoptere boligenergilagring, hvilket udvider markedspotentialet.

- For eksempel har Ecoult UltraBattery-baserede systemer opereret i over 20.000 cyklusser uden betydeligt kapacitetstab under forhold med hyppig opladning/afladning.

Fremkomsten af virtuelle kraftværker (VPP’er)

Boligenergilagringssystemer udnyttes i stigende grad i netværk af virtuelle kraftværker, der samler distribueret lagring for at understøtte netværksstyring. Dette præsenterer muligheder for husejere til at tjene penge på lagret energi, samtidig med at de bidrager til netværksstabilitet. Forsyningsselskaber og energitjenesteudbydere fremmer VPP-deltagelse gennem incitamenter og dynamiske prissætningsordninger. Udviklingen af VPP’er forbedrer forretningscasen for boliglagring, opmuntrer til adoption og skaber et skalerbart markedsøkosystem for både teknologileverandører og forbrugere.

Vigtige Udfordringer

Høje Indledende Investeringsomkostninger

På trods af faldende batteripriser kræver boligenergilagringssystemer stadig betydelige indledende investeringer, hvilket begrænser adoptionen i prisfølsomme markeder. Omkostninger til installation, vedligeholdelse og integration med eksisterende sol- eller netinfrastruktur kan være uoverkommelige for mange husstande. Manglende kendskab til finansieringsordninger eller incitamenter begrænser yderligere markedsindtrængningen. Producenter og politikere skal adressere overkommelighed gennem omkostningsreduktion, leasingmuligheder og målrettede subsidier for at udvide adoptionen og overvinde denne barriere.

Teknologiske og Sikkerhedsmæssige Bekymringer

Batterisikkerhed, effektivitet og nedbrydning forbliver kritiske udfordringer for boligenergilagringssystemer. Problemer som termisk løbsk, begrænset livscyklus og energitab kan påvirke ydeevne og brugerens tillid. Derudover skaber integration med netinfrastruktur og varierende lokale regler tekniske kompleksiteter. Løbende forskning, strenge sikkerhedsstandarder og pålidelig systemovervågning er essentielle for at adressere disse bekymringer, sikre forbrugertillid og fremme bæredygtig markedsvækst.

Regional Analyse

Nordamerika

Nordamerika indtager en dominerende position på markedet for boligenergilagring og fanger cirka 35% af den globale markedsandel i 2024. Væksten drives af udbredt adoption af boligsolcelleanlæg, støttende statslige incitamenter og tidsbaseret elprisfastsættelse. Husejere implementerer i stigende grad lithium-ion-lagringssystemer til peak shaving, backup-strøm og integration med smarte hjemmeteknologier. Hyppige strømafbrydelser og behovet for energimodstand øger yderligere efterspørgslen. USA fører regionen, efterfulgt af Canada, med forsyningsselskaber og private forbrugere, der driver storskala adoption. Teknologiske fremskridt og faldende batteriomkostninger fortsætter med at styrke Nordamerikas markedslederskab.

Europa

Europa tegner sig for cirka 28% af det globale marked for boligenergilagring, drevet af vedvarende energipolitikker, finansielle incitamenter og høje elpriser. Tyskland, Storbritannien, Frankrig og Holland fører adoptionen med omfattende solcellepenetration og feed-in-tarifprogrammer. Lithium-ion-batterier dominerer på grund af energieffektivitet og lang livscyklus, mens nye teknologier som flow- og termiske batterier vinder nicheindpas. Boliglagring understøtter netstabilitet, peak shaving og energiuafhængighed. Initiativer for virtuelle kraftværker og smarte energistyringssystemer skaber yderligere vækstmuligheder, hvilket positionerer Europa som et nøglemarked med stærk regulatorisk støtte og teknologiadoption.

Asien-Stillehavsområdet

Asien-Stillehavsområdet repræsenterer omkring 25% af det globale marked for boligenergilagring og viser den hurtigste vækstrate globalt. Stærk adoption i Kina, Japan, Sydkorea og Australien drives af urbanisering, stigende elforbrug og støttende statslige politikker, der fremmer sol-plus-lagringssystemer. Lithium-ion-batterier dominerer på grund af omkostningseffektivitet, pålidelighed og integrationsmuligheder med boligsolceller. Lagringsløsninger bruges i stigende grad til energiuafhængighed, opladning af elbiler og netstøtte. Faldende batteriomkostninger, teknologiske fremskridt og gunstige finansieringsordninger fremskynder yderligere adoptionen, hvilket gør Asien-Stillehavsområdet til et hurtigt voksende marked med betydeligt langsigtet vækstpotentiale.

Latinamerika

Latinamerika bidrager med cirka 6% af det globale marked for energilagring i boliger, med Brasilien, Mexico og Chile som nøgleadoptører. Markedets vækst fremmes af stigende elpriser, upålidelig netinfrastruktur i fjerntliggende områder og incitamenter til vedvarende energi. Boliglagringssystemer bruges primært til nødstrøm, belastningsskift og optimering af energikostnader. Lithium-ion-batterier er den foretrukne teknologi, mens termiske og bly-syre løsninger opfylder specifikke regionale behov. Øget bevidsthed om energieffektivitet og stigende solcellepenetration præsenterer betydelige vækstmuligheder, selvom adoptionen fortsat er begrænset af overkommelighed og begrænsede finansieringsmuligheder i flere lande.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika har næsten 6% af den globale markedsandel, med adoption koncentreret i UAE, Saudi-Arabien, Sydafrika og Egypten. Energilagring i boliger drives af stigende energipriser, intermitterende netsforsyning og regeringsinitiativer, der fremmer integration af vedvarende energi. Lithium-ion-systemer dominerer og leverer pålidelig nødstrøm og understøtter solcelleinstallationer. Energiuafhængighed, efterspørgsel efter uafbrudt strøm og gunstige subsidier fremskynder adoptionen. På trods af infrastrukturelle og omkostningsmæssige udfordringer forventes udrulningen af boliglagring at vokse støt, drevet af politisk støtte, private investeringer og øget bevidsthed om energimodstandskraft og bæredygtighed i både by- og off-grid områder.

Markedssegmenteringer:

Efter Teknologi:

- Svinghjul

- Komprimeret luft energilagring

Efter Anvendelse:

Efter Slutbruger:

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for energilagring i boliger omfatter aktører som Showa Denko Materials Co., Ltd., Maxwell Technologies, Inc., The Furukawa Battery Co., Ltd., LG Chem, Langley Holdings plc, Electrovaya, GENERAL ELECTRIC, Ecoult, Saft og Altairnano. Markedet for energilagring i boliger er meget konkurrencepræget, kendetegnet ved hurtig teknologisk innovation, faldende batteriomkostninger og stigende integration med solcellesystemer i boliger. Virksomheder konkurrerer på systemeffektivitet, energitæthed, livscyklusydelse og kompatibilitet med smarte hjem og netstyringsløsninger. Strategiske initiativer som partnerskaber, fusioner og produktdiversificering er almindelige for at styrke markedspositionen og regional rækkevidde. Innovation i kompakte, modulære og skalerbare lagringsløsninger driver differentiering. Derudover intensiverer støttende regeringspolitikker, subsidier og energiincentivprogrammer konkurrencen yderligere, hvilket tvinger producenter til løbende at forbedre ydeevne, sikkerhed og pålidelighed for at opnå en større andel af det voksende marked for energilagring i boliger.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Showa Denko Materials Co., Ltd.

- Maxwell Technologies, Inc.

- The Furukawa Battery Co., Ltd.

- LG Chem

- Langley Holdings plc

- Electrovaya

- GENERAL ELECTRIC

- Ecoult

- Saft

- Altairnano

Seneste udviklinger

- I maj 2025 lancerede NTPC Green Energy (NGEL) et udbud for ingeniørarbejde, indkøb og konstruktion (EPC) for et 250 MW/1.000 MWh batteri-energilagringssystem (BESS) på dets Kayamkulam termiske anlæg i Kerala. Projektet sigter mod at forbedre netstabiliteten ved at integrere et storskala batterilagringssystem, hvilket er afgørende for at balancere intermitterende vedvarende energikilder.

- I maj 2025 annoncerede CATL TENER Stack, et 9MWh energilagringssystem designet til at være mere effektivt, sikrere og lettere at transportere end tidligere teknologier. Nøglefunktioner inkluderer en 45% stigning i volumenudnyttelse og en 50% forøgelse i energitæthed sammenlignet med traditionelle systemer, sammen med forbedrede sikkerhedsforanstaltninger.

- I september 2024 annoncerede Eaton og Tesla et samarbejde for at forbedre hjemmets energisystemer ved at integrere Teslas Powerwall med Eatons AbleEdge™ smarte afbrydere. Dette partnerskab sigter mod at gøre det lettere for husejere og installatører at implementere intelligent belastningsstyring, som optimerer energiforbrug og forlænger backup-strøm under netudfald.

- I juni 2024 introducerede ABB ReliaHome Smart Panel, som vil give husejere mulighed for at tage kontrol over deres energiforbrug ved at give de nødvendige indsigter til at spare energi og omkostninger. Udviklet i samarbejde med softwarepartneren Lumin, strømliner denne innovative løsning koordineringen af hjemmets energianlæg, og tilbyder forbedret energioptimering, kredsløbsplanlægning og realtidskontrolmuligheder.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på teknologi, anvendelse, slutbruger og geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiver

- Anvendelsen af boligenergilagringssystemer vil fortsætte med at stige med voksende solcelleinstallationer.

- Avancerede lithium-ion-batterier og nye teknologier vil drive forbedringer i effektivitet og pålidelighed.

- Integration med smarte hjem og IoT-systemer vil forbedre energistyring og brugervenlighed.

- Optimering af energikostnader og peak shaving vil forblive et stort incitament for boligejere.

- Virtuelle kraftværker og netstøtteprogrammer vil udvide mulighederne for boliglager.

- Faldende batteripriser vil gøre lagringssystemer mere tilgængelige for en bredere vifte af forbrugere.

- Backup-strøm og energimodstandsdygtighed vil i stigende grad påvirke købsbeslutninger.

- Regeringsincitamenter og vedvarende energipolitikker vil fortsætte med at støtte markedsvækst.

- Modulære og skalerbare lagringsløsninger vil vinde præference i forskellige husholdningsopsætninger.

- Regional adoption i Asien-Stillehavet, Latinamerika og Mellemøsten vil vokse hurtigt sammen med Nordamerika og Europa.