Oversigt over markedet for brystultralyd:

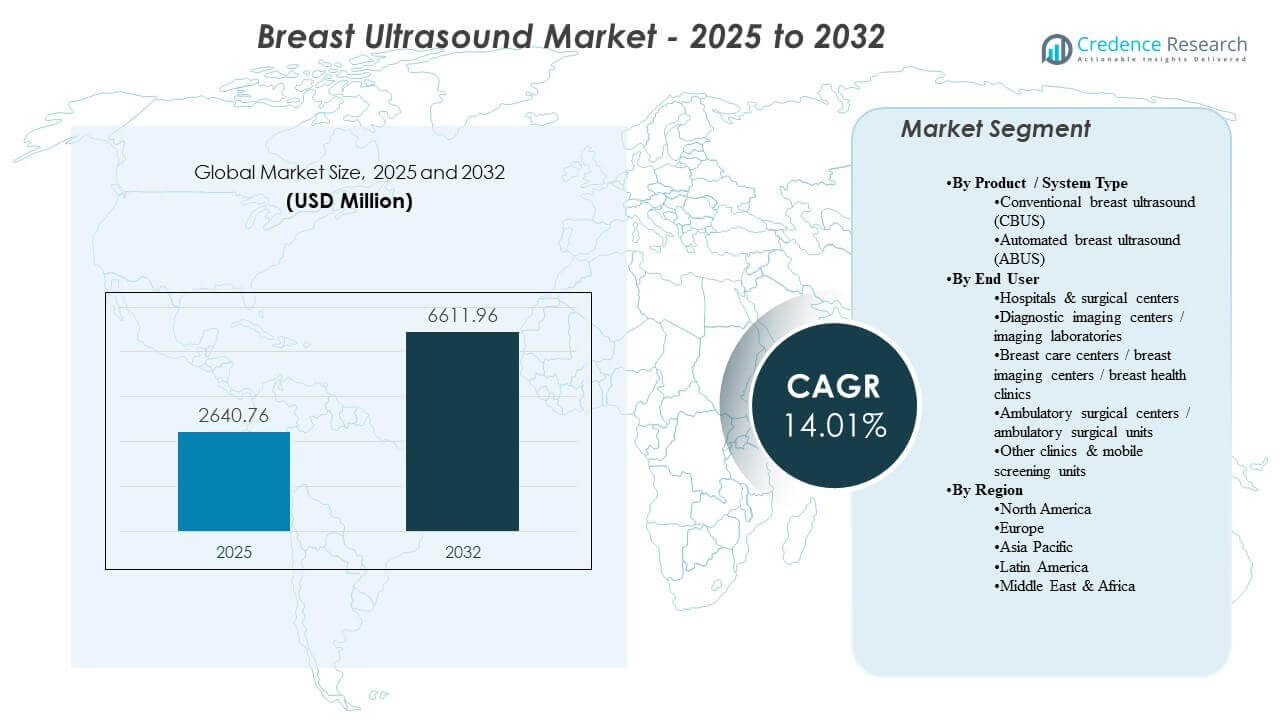

Den globale markedsstørrelse for brystultralyd blev estimeret til 2640,76 millioner USD i 2025 og forventes at nå 6611,96 millioner USD i 2032, med en årlig vækstrate (CAGR) på 14,1% fra 2025 til 2032. Efterspørgslen drives af stigende brystkræftscreening og diagnostiske undersøgelser, hvor ultralyd bruges til at forbedre læsionkarakterisering, vejlede biopsier og støtte vurdering i tæt brystvæv. Adoption styrkes også af teknologifornyelsescyklusser, der prioriterer automatisering af arbejdsgange, konsistens i billedoptagelse og integration i radiologioperationer på tværs af højvolumenplejeindstillinger.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Markedsstørrelse for brystultralyd 2025 |

2640,76 millioner USD |

| Brystultralydsmarked, CAGR |

14,1% |

| Markedsstørrelse for brystultralyd 2032 |

6611,96 millioner USD |

Vigtige markedstendenser & Indsigter

- Markedet udvider sig fra 2640,76 millioner USD i 2025 til 6611,96 millioner USD i 2032, hvilket afspejler en CAGR på 14,1% over 2025–2032.

- Nordamerika tegner sig for 33,4% af indtægterne i 2025, understøttet af screeningsintensitet og etableret billeddannelsesinfrastruktur.

- Europa repræsenterer 25,3% af indtægterne i 2025, opretholdt af organiserede plejeveje og stærk diagnostisk billeddannelsesudnyttelse.

- Asien og Stillehavsområdet har en andel på 24,6% i 2025, understøttet af kapacitetsudvidelse og bredere adgang til diagnostisk billeddannelse.

- Konventionel brystultralyd (CBUS) tegner sig for 61,9% andel i 2025, hvilket afspejler fortsat præference for fleksibel, operatørstyret diagnostisk vurdering.

Segmentanalyse

Indkøbsbeslutninger inden for brystultralyd lægger vægt på billedkvalitet, eksamenskonsistens og gennemløb i screeningsdrevne miljøer. Konventionelle systemer forbliver bredt anvendt, fordi kliniske teams stoler på fleksibel scanning til målrettet diagnostisk vurdering, opfølgende billeddannelse og interventionsvejledning. Samtidig vurderes automatiserede systemer i stigende grad for deres evne til at standardisere optagelse og reducere variation på tværs af operatører, især i arbejdsgange, der understøtter tæt-bryst supplerende screening.

Adoption formes også af bemandings- og produktivitetsbegrænsninger i billeddannelsesafdelinger. Udbydere prioriterer værktøjer, der forkorter eksamenstid, reducerer gentagne scanninger og forbedrer rapporteringskonsistens på tværs af lokaliteter. Integration med bredere billeddannelses-IT, struktureret rapportering og indlejret analyse understøtter hurtigere læsearbejdsgange og operationel kontrol. Disse temaer forstærker erstatningsbehov og opgraderinger på tværs af installerede baser i hospitaler og ambulante billeddannelsesnetværk.

Indsigter efter produkt / systemtype

Konventionel brystultralyd (CBUS) udgjorde den største andel på 61,9% i 2025. CBUS fører an, fordi målrettet diagnostisk vurdering og interventionsvejledning afhænger af realtidsoperatørkontrol, hvilket passer til daglig radiologi og brystklinikbehov. CBUS drager også fordel af bred tilgængelighed på tværs af plejeindstillinger og velkendte kliniske arbejdsgange, hvilket understøtter høj anvendelse og udskiftningsbehov. Automatiseret brystultralyd (ABUS) anvendes som et supplement i standardiserede screeningsforløb, især hvor konsistens i optagelse og gennemløb er prioriteter.

Efter Slutbrugerindsigt

Hospitaler & kirurgiske centre udgjorde den største andel på 51,4% i 2025. Hospitaler fører an, fordi brystbilleddannelse er indlejret i tværfaglige diagnostiske og behandlingsforløb, der kræver billeddannelsestilgængelighed, biopsivejledningsevne og koordineret opfølgning. Kapitalbudgetter og konsoliderede indkøbsstrukturer favoriserer også standardiserede ultralydsplatforme på tværs af afdelinger. Ambulatoriske billeddannelsescentre og specialiserede brystklinikker styrker efterspørgslen ved at konkurrere på adgang og gennemløb, hvilket skaber stabile opgraderinger og inkrementelle placeringer, efterhånden som volumenerne vokser.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedet for Brystultralyd Drivere

Udvidelse af screenings- og diagnostiske evalueringsvolumener

Brystkræftbevidsthed og screeningsdeltagelse fortsætter med at øge antallet af diagnostiske undersøgelser og opfølgningsvurderinger. Ultralyd spiller en væsentlig rolle i læsionskarakterisering, supplerende billeddannelse for tæt brystvæv og målrettet evaluering efter mistænkelige fund. Dette understøtter højere anvendelsesrater for både generelle og brystdedikerede ultralydssystemer. Resultatet er en stabil efterspørgsel efter nye systemer, transduceropgraderinger og produktivitetsfokuserede softwareforbedringer. Efterhånden som screeningsprogrammer udvides, har billeddannelsesudbydere også brug for hurtigere planlægningskapacitet til at håndtere højere tilbagekaldelsesvolumener. Parallelt styrker væksten i biopsivejledning og opfølgningsbilleddannelse den tilbagevendende anvendelse i rutinemæssig klinisk praksis.

Efterspørgsel efter supplerende billeddannelse i tætte brystforløb

Tæt brystvæv kan reducere mammografiens følsomhed, hvilket øger afhængigheden af ultralyd som en supplerende modalitet i mange plejeveje. Udbydere anvender ultralyd for at forbedre detektionssikkerheden og for at understøtte hurtige, point-of-care beslutningstagninger. Automatiserede løsninger styrker denne driver ved at tilbyde standardiseret optagelse til screenings-tilstødende protokoller. Denne dynamik udvider den adresserbare efterspørgsel ud over tertiære hospitaler til netværk af brystcentre og billeddannelsesudbydere. Flere jurisdiktioner og kliniske forløb lægger vægt på diskussioner om supplerende billeddannelse for tætte bryster, hvilket tilføjer inkrementelt ultralydsvolumen. Udbydere værdsætter også løsninger, der kan integreres i struktureret rapportering og langsgående patientsporing for gentagen screening.

Arbejdsgangsproduktivitet og standardiseringsprioriteter

Radiologiafdelinger står over for stigende billedvolumener og personalemæssige begrænsninger, hvilket skaber efterspørgsel efter løsninger, der forbedrer gennemløb og reducerer gentagne scanninger. Automatiseringsfunktioner, guidede arbejdsgange og hurtigere optagelse forbedrer driftsmæssig konsistens. Standardisering understøtter også netværk med flere lokationer, der ønsker sammenlignelige billedprotokoller og rapporteringskvalitet. Disse prioriteter påvirker indkøbsbeslutninger mod systemer, der kombinerer ydeevne med effektivitet. Lokationer evaluerer i stigende grad systemer baseret på den samlede undersøgelsestid, fra optagelse til rapportering, ikke kun billedkvalitet. Efterspørgslen stiger også efter værktøjer, der reducerer operatørvariabilitet og understøtter træning på tværs af roterende personaleteams.

- For eksempel har AI-aktiveret beslutningsstøtte til brystultralyd vist en sensitivitet på 91,1% og en specificitet på 92,4%, samtidig med at radiologens læsetid reduceres til mindre end 2 sekunder for AI-komponenten, hvilket gør det muligt for radiologer at øge det daglige sagsvolumen uden at gå på kompromis med nøjagtigheden.

Teknologifornyelsescyklusser og software-ledet differentiering

Leverandører fortsætter med at konkurrere gennem platformopdateringer, der forbedrer billedbehandling, ergonomi og kliniske applikationspakker. Softwareopgraderinger og AI-aktiverede funktioner understøtter højere produktivitet og mere ensartet undersøgelseskvalitet. Sundhedssystemer foretrækker løsninger, der forlænger livscyklusværdien gennem opgraderinger frem for hyppige hardwareudskiftninger. Dette fremskynder adoptionen af premium-platforme og styrker momentum for udskiftning og opgradering. Købere prioriterer også tilslutningsfunktioner, der strømliner PACS/RIS-integration og reducerer manuelle trin i dokumentationen. Efterhånden som konkurrencen øges, bruger leverandører software-roadmaps og servicekontrakter til at beskytte installerede baser og drive tilbagevendende indtægter.

- For eksempel har integrerede ABUS-platforme, der linker direkte med PACS og elektroniske journaler, vist sig at forbedre dataadgang med over 40% og øge billedcentrets gennemløb med omkring 20%, hvilket hjælper udbydere med at retfærdiggøre fornyelsesinvesteringer på grundlag af målbare operationelle gevinster.

Udfordringer på markedet for brystultralyd

Omkostningspres forbliver en begrænsning, især for mindre billedudbydere og systemer i nye markeder. Premium-platforme og automatiserede løsninger kan kræve højere indledende investeringer og dedikerede arbejdsgangsændringer, hvilket bremser adoptionen, hvor budgetterne er begrænsede. Faciliteter overvejer også livscyklusserviceomkostninger og behov for udskiftning af prober, hvilket kan påvirke de samlede ejerskabsomkostninger og indkøbstiming. Disse problemer er mere udtalte for steder, der driver blandede flåder med varierende serviceprofiler. Variabilitet i refusion på tværs af geografier kan yderligere komplicere købsbeslutninger og forsinke opgraderinger.

Operatørafhængighed og variabilitet forbliver vigtige praktiske udfordringer for ultralydsydelse i virkelige miljøer. Uddannelseskrav, konsistens fra scanning til scanning og dokumentationskvalitet kan variere på tværs af operatører og steder. Integration i klinisk IT, struktureret rapportering og billedarkivering kan også være ujævn, især hvor ældre infrastruktur består. Disse faktorer skaber implementeringsfriktion og kan forsinke standardiseringsfordele. Høj personaleudskiftning eller afhængighed af roterende sonografer kan øge variabiliteten og reducere reproducerbarheden på tværs af besøg.

- For eksempel har færdighedsvurderingsstudier i fosterultralyd vist, at modeller trænet på probe-bevægelsesdata kan skelne mellem eksperter og nyuddannede operatører med cirka 95% klassifikationsnøjagtighed, hvilket understreger den målbare præstationsforskel mellem brugergrupper.

Trends og muligheder i markedet for brystultralyd

Automatisering og AI-aktiverede arbejdsgangværktøjer bruges i stigende grad til at imødegå produktivitetsbegrænsninger og forbedre konsistensen i undersøgelser. Udbydere prioriterer funktioner, der understøtter guidet erhvervelse, reproducerbare målinger og hurtigere gennemgang. Denne trend skaber muligheder for leverandører til at differentiere sig gennem softwarekøreplaner, opgraderbarhed og integreret analyse. Det understøtter også udvidelsen af automatiserede løsninger, hvor screeningsdrevne volumener er højest. Den voksende interesse for beslutningsstøtte og triage-funktioner afspejler også behovet for at håndtere læsebaglog og prioritere mistænkelige fund.

- For eksempel bruger Hologics FDA-godkendte Genius AI Detection til 3D-mammografi dyb læring til at forudannotere mistænkelige områder og har i kliniske evalueringer vist sig at reducere radiologens læsetid pr. undersøgelse med cirka 30%, samtidig med at kræftdetektionsfølsomheden opretholdes omkring 90% i højvolumen screeningsmiljøer.

Decentraliseret plejeudlevering udvider den adresserbare efterspørgsel ud over store hospitaler til specialiserede brystklinikker, billeddiagnosticeringscentre og opsøgende modeller. Mobile screeningsenheder og distribuerede servicenetværk kræver systemer, der balancerer bærbarhed, pålidelighed og billedkvalitet. Efterhånden som adgangen forbedres, skifter indkøb mod platforme, der kan implementeres på tværs af flere steder med standardiserede protokoller. Dette understøtter flerhedskontrakter og servicebaserede partnerskaber på tværs af udbydernetværk. Stigende ambulante billeddiagnosticeringsvolumener intensiverer også konkurrencen om patientadgang, hvilket presser udbydere til at investere i hurtigere, mere standardiserede arbejdsgange.

Regionale indsigter

Nordamerika (33,4%)

Nordamerika har en førende indtægtsposition (33,4%) understøttet af etablerede screeningsveje, tæt-bryst supplerende billeddiagnosticering og moden billeddiagnosticeringsinfrastruktur. Sundhedssystemer prioriterer platforme, der forbedrer gennemløb og konsistens på tværs af højvolumen radiologioperationer. Indkøbsadfærd favoriserer opgraderbare systemer med stærk service dækning og arbejdsgangsintegration. Disse faktorer understøtter en betydelig installeret base og tilbagevendende erstatningsbehov.

Europa (25,3%)

Europa står for 25,3% af indtægterne, hvilket drager fordel af organiserede plejeveje og bred anvendelse af diagnostiske billedtjenester på tværs af offentlige og private udbydere. Indkøb har en tendens til at lægge vægt på standardiserede protokoller, klinisk ydeevne og livscyklusværdi. Konkurrencen blandt leverandører formes af evnen til at understøtte multisite-implementeringer og ensartet billedkvalitet. Efterspørgslen forbliver robust, da udbydere moderniserer flåder og udvider kapaciteten i specialiserede brystbilledtjenester.

Asien og Stillehavsområdet (24,6%)

Asien og Stillehavsområdet repræsenterer 24,6% af indtægterne, drevet af udvidet diagnostisk kapacitet, øget adgang til billeddiagnosticeringstjenester og stigende bevidsthed, der understøtter tidligere evaluering. Regionen omfatter en blanding af premium bycentre og omkostningsfølsomme implementeringer, der former et to-hastighedsmarked for platforme. Købere prioriterer ofte pålidelighed og gennemløb, med stigende interesse for automatisering, hvor arbejdsbyrderne vokser hurtigst. Disse dynamikker opretholder både nye placeringer og opgraderinger, efterhånden som installerede baser udvides.

Latinamerika (9,1%)

Latinamerika står for 9,1% af indtægterne, påvirket af gradvis modernisering af billeddannelsesflåder og udvidet adgang i større bycentre. Udbydere balancerer kapabilitetsbehov med budgetbegrænsninger, hvilket understøtter et stærkt marked for værdiorienterede systemer sammen med selektive premium-placeringer. Vækst understøttes af forbedret diagnostisk kapacitet og stigende anvendelse af kvinders sundhedstjenester. Tilgængelighed af service og finansiering af indkøb kan påvirke købstidspunkt og platformvalg.

Mellemøsten & Afrika (7,6%)

Mellemøsten & Afrika tegner sig for 7,6% af indtægterne, formet af udvidelse af billeddannelsesinfrastruktur og vækst af private hospitalsnetværk i udvalgte lande. Efterspørgslen understøttes af forbedret adgang til diagnostiske tjenester og øget opmærksomhed på kvinders sundhedsscreening og tidlig evaluering. Købere prioriterer ofte systemer med holdbare servicemodeller og fleksible konfigurationer, der er egnede til forskellige kliniske miljøer. Markedsudvidelse forbliver ujævn på tværs af lande, hvilket afspejler forskelle i sundhedsinvesteringer og kapacitet.

Konkurrencelandskab

Konkurrence på markedet for brystultralyd drives af platformpræstation, arbejdsgangeffektivitet og software-baseret differentiering. Leverandører lægger vægt på billedkvalitet, automatiseringsfunktioner og integration i radiologi-IT for at forbedre produktivitet og konsistens på tværs af steder. Produktstrategier fremhæver i stigende grad opgraderbarhed, bredde af kliniske anvendelser og servicemodeller, der understøtter fastholdelse af den installerede base. Konkurrenceintensiteten er højest i premium-systemer og automatiserede løsninger, hvor udbydere værdsætter gennemstrømningsgevinster og standardiseret erhvervelse.

GE HealthCare fokuserer på at styrke brystbilleddannelsesarbejdsgange gennem automatiserede løsninger og softwareforbedringer, der understøtter konsistens og operationel effektivitet. Virksomheden udnytter brede ultralydsporteføljer og serviceudstrækning til at understøtte multisite-udrulninger og standardiserede protokoller. Porteføljepositionering drager fordel af at integrere brystfokuserede kapabiliteter i bredere radiologiøkosystemer. Denne tilgang understøtter konkurrenceevnen på tværs af både store hospitaler og netværk, der håndterer screeningsdrevne volumener.

Industriens forsknings- og vækstrapport indeholder detaljerede analyser af markedets konkurrencelandskab og information om nøglevirksomheder, herunder:

- GE HealthCare (General Electric Company)

- Siemens Healthineers AG

- Koninklijke Philips N.V. (Philips)

- Canon Medical Systems Corporation (Canon Inc.)

- Hologic, Inc. (inkl. Supersonic Imagine-teknologi)

- FUJIFILM Holdings Corporation

- Samsung Electronics (Samsung Healthcare)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Mindray)

- Hitachi (Hitachi Healthcare / Fujifilm-Hitachi i nogle markeder)

- Esaote S.p.A.

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som pure play, kategori-fokuseret, industri-fokuseret og diversificeret; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærk, tentativ og svag.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I marts 2025 lancerede GE HealthCare Invenia Automated Breast Ultrasound (ABUS) Premium, et AI-drevet 3D automatisk brystultralydssystem designet til supplerende screening af tætte bryster, med lanceringen annonceret den 20. marts 2025 og den indledende udrulning planlagt i nøglemarkeder globalt gennem 2025.

- I december 2025 annoncerede DeepHealth (et datterselskab af RadNet, Inc.) lanceringen af sin DeepHealth Breast Suite, en modulær AI-drevet platform, der integrerer brystkræftdetektion, brysttæthedsvurdering, risikostratificering og rapporteringsværktøjer, med produktet officielt præsenteret den 1. december 2025.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelse i 2025 |

USD 2.640,76 millioner |

| Omsætningsprognose i 2032 |

USD 6.611,96 millioner |

| Vækstrate (CAGR) |

14,1% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026–2032 |

| Kvantitative enheder |

USD millioner |

| Sektioner dækket |

Efter Produkt / Systemtype Udsigt: Konventionel brystultralyd (CBUS), Automatisk brystultralyd (ABUS);

Efter Slutbruger Udsigt: Hospitaler & kirurgiske centre, Diagnostiske billeddiagnostikcentre / billeddiagnostiklaboratorier, Brystplejecentre / brystbilleddiagnostikcentre / brystsundhedsklinikker, Ambulante kirurgiske centre / ambulante kirurgiske enheder, Andre klinikker & mobile screeningsenheder |

| Regionalt omfang |

Nordamerika, Europa, Asien-Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

GE HealthCare (General Electric Company); Siemens Healthineers AG; Koninklijke Philips N.V. (Philips); Canon Medical Systems Corporation (Canon Inc.); Hologic, Inc. (inkl. Supersonic Imagine teknologi); FUJIFILM Holdings Corporation; Samsung Electronics (Samsung Healthcare); Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Mindray); Hitachi; Esaote S.p.A. |

| Antal Sider |

325 |

Segmentering

Efter Produkt / Systemtype

- Konventionel brystultralyd (CBUS)

- Automatiseret brystultralyd (ABUS)

Efter slutbruger

- Hospitaler & kirurgiske centre

- Diagnostiske billeddannelsescentre / billedlaboratorier

- Brystplejecentre / brystbilleddannelsescentre / brystsundhedsklinikker

- Ambulatoriske kirurgiske centre / ambulatoriske kirurgiske enheder

- Andre klinikker & mobile screeningsenheder

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika