Markedsoversigt

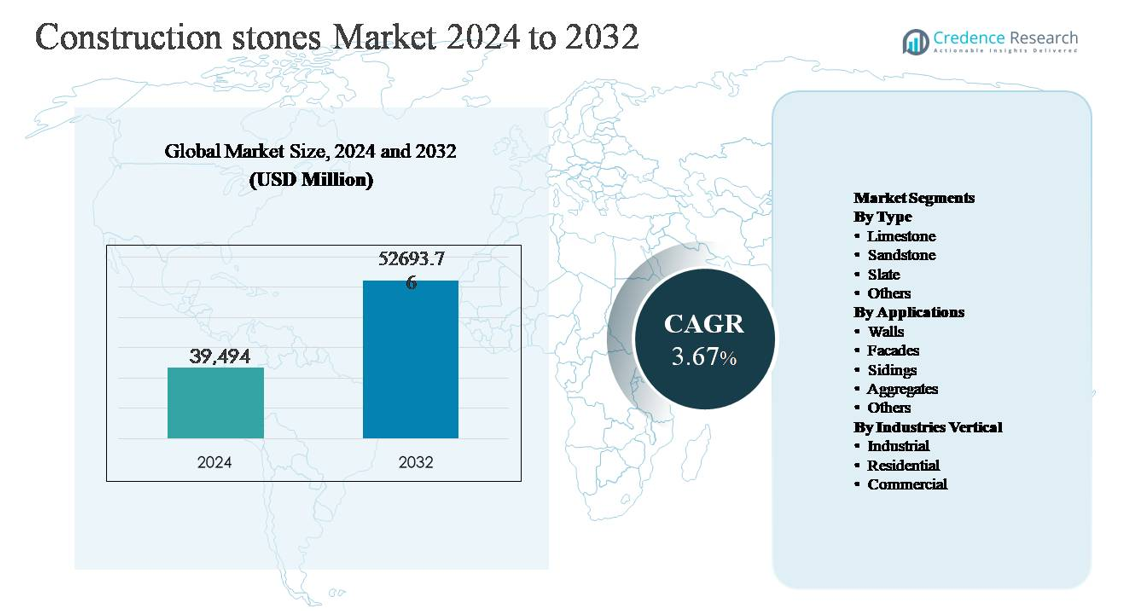

Markedet for byggesten blev vurderet til USD 39.494 millioner i 2024 og forventes at nå USD 52.693,76 millioner i 2032, med en sammensat årlig vækstrate (CAGR) på 3,67% i løbet af prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for byggesten 2024 |

USD 39.494 millioner |

| Marked for byggesten, CAGR |

3,67% |

| Markedstørrelse for byggesten 2032 |

USD 52.693,76 millioner |

Markedet for byggesten ledes af en blanding af globale producenter og regionalt stærke producenter, der fokuserer på stenbrud, forarbejdning og værdiskabende stenløsninger. Nøglespillere som Cosentino Group, Caesarstone, Dal-Tile, Marazzi Group, Granite Canada Exports, Sunrise Quartzite, RockSolid Granit USA, Dakota Granite, US Stoneworks, Precision Countertops, Duracite, AbleGroup, Vangura, LSR Group, Benchmark Building Supplies og Silkar Mining Joint-Stock konkurrerer gennem diversificerede stenporteføljer, forarbejdningsevner og stærke distributionsnetværk. Asien-Stillehavsområdet er den førende region med cirka 43% af den globale markedsandel, drevet af storskala infrastrukturudvikling, vækst i byboliger og rigelige naturstensreserver. Nordamerika og Europa følger efter, understøttet af renoveringsaktivitet, kommerciel byggeri og efterspørgsel efter premium arkitektoniske stenprodukter.

Markedsindsigt

- Markedet for byggesten blev vurderet til USD 39.494 millioner i 2024 og forventes at nå USD 52.693,76 millioner i 2032, med en CAGR på 3,67% i løbet af prognoseperioden, understøttet af stabil efterspørgsel fra infrastruktur, bolig- og kommercielle byggeaktiviteter.

- Markedsvæksten drives primært af storskala infrastrukturudvikling, udvidelse af byboliger og stigende investeringer i transportnetværk, hvor aggregater tegner sig for næsten 45-50% af den samlede efterspørgsel på grund af deres omfattende anvendelse i veje, beton og anlægsarbejder.

- Vigtige markedstendenser inkluderer en voksende præference for naturlige og bæredygtige byggematerialer, øget brug af dekorative sten i facader og interiører samt anvendelse af avancerede stenbrud- og forarbejdningsteknologier for at forbedre effektivitet og produkttilpasning.

- Det konkurrenceprægede landskab forbliver fragmenteret, med globale aktører og regionale leverandører, der konkurrerer gennem ejerskab af stenbrud, værdiskabende stenforarbejdning, design-drevne porteføljer og styrkede distributionsnetværk til store projekter.

- Regionalt dominerer Asien-Stillehavsområdet med omkring 40-45% markedsandel, efterfulgt af Nordamerika med 22-25% og Europa med 18-20%, mens industriel byggeri forbliver det førende slutbrugsegment med cirka 40-45% andel.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter type:

Efter type repræsenterer kalksten det dominerende undersegment på markedet for byggesten og tegner sig for en anslået markedsandel på 38-42%. Dens førerposition er drevet af udbredt tilgængelighed, omkostningseffektivitet, let skæring og stærk egnethed til strukturelle, beklædnings- og aggregatapplikationer. Kalksten anvendes i vid udstrækning i cementproduktion, vejfundamentlag og byggeblokke, hvilket styrker dens efterspørgsel på tværs af infrastruktur- og boligprojekter. Sandsten følger på grund af sin æstetiske appel og vejrbestandighed i arkitektoniske anvendelser, mens skifer opretholder nicheefterspørgsel til tagdækning og eksklusiv gulvbelægning. Andre sten imødekommer specialiserede dekorative og industrielle krav.

- For eksempel udvinder CUPA Groups spanske skiferoperationer tagplader, der er testet til at modstå over 100 fryse-tø-cyklusser, hvilket understøtter holdbarhed i barske klimaer. Andre sten tjener specialiserede dekorative og industrielle krav, typisk produceret i mindre, applikationsspecifikke mængder.

Efter Anvendelser:

Efter anvendelse udgør aggregater det dominerende undersegment og bidrager med cirka 45-50% af den samlede efterspørgsel, understøttet af storskala infrastruktur, vejbyggeri og betonproduktionsaktiviteter. Aggregater er essentielle input til motorveje, broer, jernbaner og byudviklingsprojekter, hvilket gør dem volumenstyrede og prisfølsomme. Vægge og facader repræsenterer den næste betydelige andel, drevet af æstetik og holdbarhedsbehov i bolig- og erhvervsbyggeri. Beklædninger og andre anvendelser, herunder landskabspleje og belægning, vokser støt, understøttet af byforskønnelsesinitiativer og øget brug af natursten til langvarige udvendige overflader.

- For eksempel driver Holcim dedikerede aggregatanlæg integreret med sine cementoperationer, såsom Texas Materials steder i USA, hvor individuelle stenbrud er udstyret med knusnings- og sorteringslinjer, der er i stand til at behandle op til 800 tons i timen, hvilket understøtter kontinuerlig levering til færdigblandet beton- og asfaltanlæg.

Efter Industri Vertikal:

Efter industri vertikal dominerer det industrielle segment med en anslået markedsandel på 40-45%, drevet af vedvarende investeringer i infrastruktur, produktionsfaciliteter, energiprojekter og transportnetværk. Højt forbrug af aggregater og strukturelle sten i industriel byggeri understøtter denne dominans. Det boligsegment følger tæt, understøttet af byboligefterspørgsel, renoveringsaktiviteter og præference for holdbare naturmaterialer. Det kommercielle segment, herunder kontorer, detailrum og hotelprojekter, viser stabil vækst, drevet af facadeæstetik, eksklusiv gulvbelægning og lang levetidskrav til naturbyggesten.

Vigtige Vækstdrivere

Udvidelse af Infrastruktur og Byudvikling

Storskala infrastrukturudvikling forbliver en primær vækstdriver for markedet for byggesten. Regeringer på tværs af fremvoksende og udviklede økonomier fortsætter med at prioritere investeringer i motorveje, jernbanekorridorer, havne, lufthavne og bytransportsystemer, som alle kræver betydelige mængder af aggregater, kalksten og andre byggesten. Hurtig urbanisering accelererer yderligere efterspørgslen efter boliger, forsyningsvirksomheder og offentlige bygninger, hvilket styrker det konstante stenforbrug. Stenbaserede materialer foretrækkes for deres strukturelle styrke, bæreevne og lange levetid, hvilket gør dem uundværlige i fundamentale og civile arbejder. Offentlige-private partnerskaber og langsigtede infrastrukturprojekter giver efterspørgselsgennemsigtighed, mens renovering og rehabilitering af aldrende infrastruktur i modne markeder tilføjer inkrementel volumen vækst.

- For eksempel indkøber Network Rail i Storbritannien granit- og kalkstensballast med en kornstørrelse på 5-50 mm, med årlige ballastfornyelsesvolumener, der overstiger 2 millioner ton for at opretholde sporstabilitet.

Vækst i Bolig- og Erhvervsbyggeri

Stigende befolkningstæthed, migration mod bycentre og øget husstandsdannelse driver vedvarende boligbyggeri. Byggesten anvendes bredt i vægge, gulve, tage og udvendige applikationer på grund af deres holdbarhed, termiske ydeevne og visuelle appel. Parallelt understøtter erhvervsbyggeri, herunder kontorbygninger, detailkomplekser, hotelprojekter og blandede udviklinger, efterspørgslen efter premium stenfinish som sandsten og skifer. Udviklere foretrækker i stigende grad natursten til facader og interiører for at forbedre æstetik og aktivværdi. Voksende investeringer i ejendomsudvikling, især i Asien-Stillehavsområdet og Mellemøsten, fortsætter med at styrke efterspørgslen på tværs af både volumen-drevne og værdiforøgede stensegmenter.

- For eksempel har Levantina Group leveret sandstens- og kalkstensfacadepaneler i storformat, der måler op til 2 meter i længden, bearbejdet ved hjælp af multi-wire skæringsteknologi for at opnå ensartet overfladefladhed til højhusbygninger.

Holdbarhed og Omkostningseffektivitet af Naturstensmaterialer

Den iboende holdbarhed og lange livscyklus af naturlige byggesten fungerer som en stærk markedsdriver. Sammenlignet med konstruerede alternativer tilbyder natursten overlegen modstand mod vejrpåvirkninger, mekanisk stress og brand, hvilket reducerer langsigtede vedligeholdelses- og udskiftningsomkostninger. Kalksten og tilslag, især, giver omkostningseffektive løsninger til strukturelle og infrastrukturelle applikationer på grund af deres udbredte tilgængelighed og nemme bearbejdning. Efterhånden som byggeinteressenter i stigende grad vurderer materialer baseret på totale livscyklusomkostninger snarere end forudgående priser, vinder stenbaserede materialer præference. Denne fordel er især relevant i store offentlige infrastruktur- og industriprojekter, hvor levetid og strukturel pålidelighed er kritiske beslutningsfaktorer.

Vigtige Tendenser & Muligheder

Stigende Præference for Bæredygtige og Naturlige Byggematerialer

Bæredygtighedsovervejelser former materialevalget på tværs af byggebranchen, hvilket skaber muligheder for markedet for byggesten. Natursten opfattes som miljøvenlige på grund af minimal kemisk bearbejdning, genanvendelighed og lang levetid. Bygherrer og arkitekter specificerer i stigende grad lokalt udvundne sten for at reducere transportemissioner og tilpasse sig grønne bygningsstandarder. Denne tendens understøtter efterspørgslen efter kalksten, sandsten og skifer i både strukturelle og dekorative applikationer. Muligheder opstår også i certificerede stenbrudspraksis og ansvarlige indkøbsinitiativer, der gør det muligt for producenter at differentiere tilbud og få adgang til miljøbevidste projekter.

- For eksempel driver Polycor stenbrud for dimensionsten, der er certificeret under ANSI/NSC 373-standarden for bæredygtig produktion af naturlig dimensionsten, med auditerede operationer, der dækker mere end 14 aktive stenbrud i hele Nordamerika, hvilket sikrer sporbar og ansvarligt udvundet kalksten og granit.

Teknologiske Fremskridt inden for Stenbrud og Stenbearbejdning

Fremskridt inden for stenbrudsudstyr, skæreteknologier og digitale modelleringsværktøjer forbedrer operationel effektivitet og produktkonsistens. Automatiseret skæring, præcisionsformning og avanceret overfladebehandling gør det muligt for producenter at fremstille skræddersyede stenprodukter med reduceret spild. Disse innovationer understøtter anvendelser med højere marginer såsom facader, beklædninger og arkitektoniske elementer. Digital designintegration muliggør også tættere samarbejde med arkitekter og entreprenører, hvilket åbner muligheder i premium byggeprojekter. Forbedret logistik og materialehåndtering styrker yderligere forsyningskædens pålidelighed og øger konkurrenceevnen for organiserede stenproducenter.

- For eksempel opererer Caterpillar-udstyrede stenbrudsflåder nu med lastbiler, der har en lastekapacitet på over 90 ton, hvilket forbedrer materialeflytnings effektivitet og styrker konkurrenceevnen for organiserede stenproducenter.

Vækst i Dekorative og Arkitektoniske Anvendelser

Efterspørgslen efter æstetisk tiltalende byggematerialer fortsætter med at stige, især i kommercielle og eksklusive boligprojekter. Natursten bruges i stigende grad til facader, fremhævede vægge, landskabspleje og interiørdesignelementer. Denne tendens skaber muligheder for værdiforøgede stenprodukter med specialiserede teksturer, farver og overflader. Byudvikling og smarte byinitiativer understøtter yderligere efterspørgslen efter arkitektonisk sten, især i offentlige rum og vartegnsudviklinger.

Vigtige Udfordringer

Miljøreguleringer og Begrænsninger i Stenbrud

Strenge miljøreguleringer udgør en betydelig udfordring for markedet for byggesten. Stenbrudsaktiviteter står over for øget kontrol i forhold til jordforringelse, støvemissioner, vandforbrug og biodiversitetspåvirkning. Regulatoriske godkendelser, udvindingstilladelser og overholdelsesomkostninger kan forsinke projekt tidsplaner og begrænse forsyningen i visse regioner. Lokal modstand mod stenbrudsoperationer skaber også operationel usikkerhed. Disse begrænsninger kan føre til forsyningsubalancer, øgede produktionsomkostninger og begrænset adgang til høj kvalitet stenreserver, især nær bycentre, hvor efterspørgslen er stærkest.

Høje Transportomkostninger og Forsyningskædebegrænsninger

Byggesten er tunge, lavværdi-per-enhed-vægt materialer, hvilket gør transportomkostninger til en kritisk udfordring. Stigende brændstofpriser, begrænset tilgængelighed af bulktransportinfrastruktur og lange transportafstande fra stenbrud til byggepladser påvirker prissætning og marginer betydeligt. Forsyningskædeforstyrrelser kan yderligere påvirke rettidig levering, især for store infrastrukturprojekter med stramme tidsplaner. Mindre producenter har svært ved at konkurrere uden for regionale markeder, mens store projekter i stigende grad favoriserer leverandører med integrerede logistikmuligheder. Denne omkostningsfølsomhed begrænser markedets fleksibilitet og begrænser grænseoverskridende handel med byggesten.

Regional Analyse

Nordamerika

Nordamerika tegner sig for anslået 22-25% af det globale marked for byggesten, understøttet af stabil infrastrukturfornyelse og boligbyggeri. Efterspørgslen drives af motorvejsrenovering, kommerciel ejendomsudvikling og offentlige infrastrukturprogrammer i USA og Canada. Aggregater dominerer forbruget, især til veje, broer og betonintensive projekter, mens kalksten forbliver meget brugt i cement- og byggeapplikationer. Renovering af aldrende infrastruktur og stabile boligstarter opretholder en konstant efterspørgsel. Derudover understøtter præference for holdbare, lokalt fremskaffede materialer regionale stenbrudsoperationer, mens miljømæssig overholdelse i stigende grad former produktionspraksis.

Europa

Europa repræsenterer cirka 18-20% af det globale marked, drevet af renoveringsbaseret byggeri, transportopgraderinger og investeringer i energiinfrastruktur. Regionen viser stærk efterspørgsel efter kalksten og sandsten i både strukturelle og arkitektoniske anvendelser, især til facader og restaurering af kulturarv. Vesteuropa leder forbruget på grund af modne byggemarkeder, mens Østeuropa bidrager til væksten gennem infrastrukturudvidelse. Strenge miljøregler påvirker stenbrudsaktivitet, hvilket fremmer effektivitet og genbrug af stenmaterialer. Fokus på bæredygtigt byggeri og langtidsholdbare materialer understøtter yderligere brugen af natursten på tværs af bolig-, kommercielle og offentlige sektorprojekter.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerer markedet for byggesten med en anslået markedsandel på 40-45%, hvilket afspejler hurtig urbanisering, storskala infrastrukturudvikling og høje boligbyggerivolumener. Lande som Kina, Indien og sydøstasiatiske nationer driver efterspørgslen efter aggregater og kalksten til veje, jernbaner, havne og boligprojekter. Regeringsledede infrastrukturprogrammer og ekspanderende industrizoner øger betydeligt stenforbruget. Regionen drager fordel af rigelige naturreserver og omkostningseffektiv stenbrydning, der understøtter produktion i høj volumen. Voksende kommercielt byggeri og byfornyelse øger yderligere efterspørgslen efter dekorative sten, hvilket styrker Asien-Stillehavsområdets førerposition.

Latinamerika

Latinamerika udgør omkring 7-9% af det globale marked, understøttet af modernisering af infrastruktur, efterspørgsel efter byboliger og minedriftsrelateret byggeri. Brasilien og Mexico er nøglebidragydere, med aggregater og kalksten udbredt brugt i transport- og offentlige byggeprojekter. Økonomiske genopretningsinitiativer og private investeringer i kommercielle og boligudviklinger driver gradvis efterspørgselsvækst. Dog varierer markedspræstationen fra land til land på grund af økonomisk ustabilitet og reguleringsforskelle. Lokal stenbrydning understøtter regional forsyning, mens begrænsede storskala infrastrukturprojekter sammenlignet med Asien-Stillehavsområdet begrænser hurtigere ekspansion.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegner sig for cirka 6-8% af den globale markedsandel, drevet af store infrastruktur- og kommercielle byggeprojekter, især i Golf-landene. Aggregater og kalksten bruges meget i megaprojekter, byudvidelse og industrielle faciliteter. I Afrika understøttes efterspørgslen af vejbyggeri, boligmangel og urbanisering. Tilgængeligheden af naturstensressourcer understøtter lokal produktion, mens investeringsledede byggecyklusser påvirker efterspørgselsvolatilitet. Høj afhængighed af offentlige udgifter og projektbaseret aktivitet former regionale forbrugsmønstre.

Markedssegmenteringer:

Efter type

- Kalksten

- Sandsten

- Skifer

- Andre

Efter anvendelser

- Vægge

- Facader

- Beklædninger

- Aggregater

- Andre

Efter Industri Vertikal

- Industriel

- Bolig

- Kommerciel

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for byggesten er præget af et fragmenteret, men konkurrencedygtigt landskab, karakteriseret ved tilstedeværelsen af store multinationale leverandører, regionale stenbrudsoperatører og specialiserede værdiforædlere. Førende virksomheder konkurrerer gennem omfattende stenbrudsejerskab, diversificerede stenporteføljer og integrerede forarbejdningskapaciteter, der dækker skæring, færdiggørelse og distribution. Strategiske fokusområder inkluderer sikring af langsigtet adgang til høj-kvalitetsreserver, udvidelse af værdiforædlede tilbud såsom konstruerede og præcisionsskårne stenprodukter samt styrkelse af distributionsnetværk for effektivt at betjene store infrastruktur- og kommercielle projekter. Aktører investerer i stigende grad i avancerede forarbejdningsteknologier for at forbedre konsistens, reducere spild og opfylde skræddersyede arkitektoniske krav. Bæredygtighedsinitiativer, herunder ansvarlig stenbrud og overholdelse af miljøstandarder, vinder betydning som differentieringsfaktorer. Regionale aktører opretholder konkurrenceevne gennem nærhed til slutmarkeder og omkostningsfordele, mens større virksomheder udnytter branding, skala og design-drevet produktinnovation til at erobre premium-segmenter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Cosentino Group

- Caesarstone

- Dal-Tile

- Marazzi Group

- Silkar Mining Joint-Stock

- Granite Canada Exports

- RockSolid Granit USA

- Sunrise Quartzite

- Dakota Granite

- Precision Countertops

Seneste Udviklinger

- I juli 23, 2025, blev nye Cosentino City showrooms afsløret Cosentino annoncerede åbningen af nye designfokuserede Cosentino City showroom-lokationer i Dallas, Honolulu og Richmond, hvilket styrker deres globale detail- og specifikationsnærvær.

- I marts 27, 2025, udgav Cosentino 2025-2026 Global Trend Report Cosentino offentliggjorde sin første nogensinde Global Trend Report – Shaping Tomorrow: Future Design & Architecture, der tilbyder fremadskuende indsigter i designinnovation.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelser, Industri vertikaler og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Modernisering af infrastruktur og byudvidelse vil fortsat opretholde den langsigtede efterspørgsel efter byggesten på tværs af større økonomier.

- Aggregater vil forblive det største forbrugssegment, understøttet af igangværende vej-, jernbane- og betonintensive byggeprojekter.

- Asien-Stillehavsområdet vil bevare sin førerposition, drevet af urbanisering, industriel vækst og store offentlige infrastrukturprojekter.

- Efterspørgslen efter natursten i boligbyggeri vil stige på grund af holdbarhed, æstetisk appel og livscykluspræstationsfordele.

- Kommersielle og blandede udviklinger vil i stigende grad anvende premium stenfinisher til facader og indvendige applikationer.

- Bæredygtighedsovervejelser vil fremme ansvarlig stenbrydning og større brug af lokalt fremskaffede stenmaterialer.

- Teknologiske fremskridt inden for stenbrydning og forarbejdning vil forbedre produktiviteten, reducere spild og forbedre produkttilpasning.

- Værditilførte stenprodukter vil vinde frem, da arkitekter og udviklere søger differentierede arkitektoniske designs.

- Konsolidering blandt regionale leverandører kan stige, da virksomheder søger skala, reserve sikkerhed og distributionseffektivitet.

- Transporteffektivitet og logistikintegration vil forblive kritiske faktorer, der påvirker konkurrenceevne og projektudførelse.