Markedsoversigt

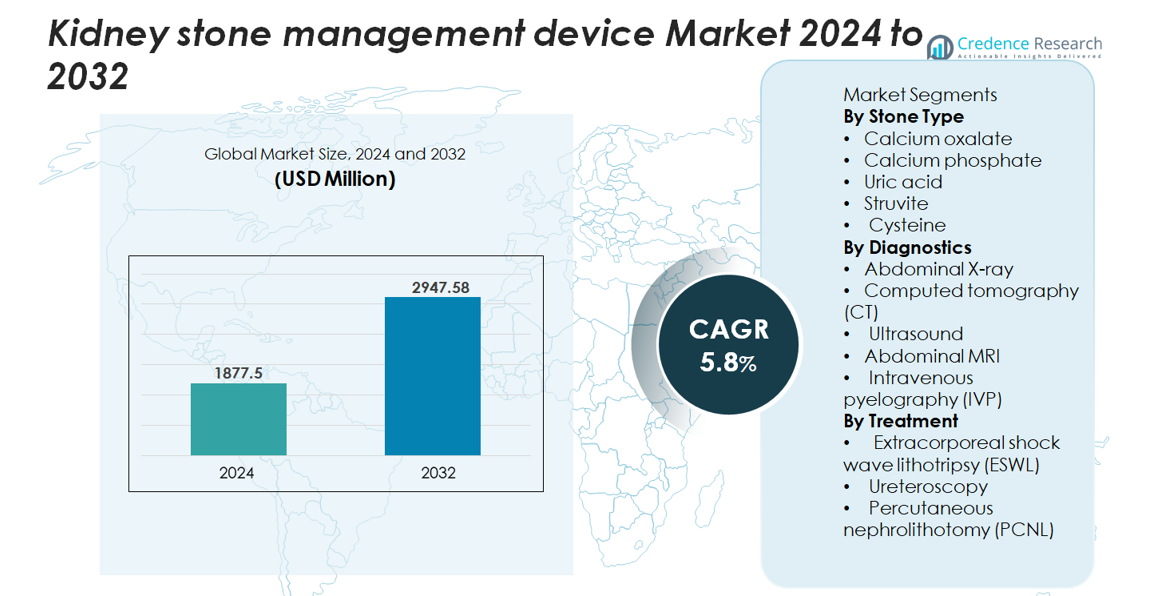

Det globale marked for nyrestenhåndteringsenheder blev vurderet til USD 1.877,5 millioner i 2024 og forventes at nå USD 2.947,58 millioner i 2032, med en årlig vækstrate (CAGR) på 5,8% i prognoseperioden (2025–2032).

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for Nyrestenhåndteringsenheder 2024 |

USD 1.877,5 millioner |

| Nyrestenhåndteringsenheder, CAGR |

5,8% |

| Markedsstørrelse for Nyrestenhåndteringsenheder 2032 |

USD 2.947,58 millioner |

Markedet for nyrestenhåndteringsenheder formes af etablerede globale aktører, herunder DirexGroup, Karl Storz GmbH, Coloplast A/S, Elmed Medical Systems, Cook Medical LLC, Dornier MedTech, Allengers Medical Systems Ltd, EDAP TMS S.A, Becton, Dickinson and Company og Boston Scientific Corporation. Disse virksomheder konkurrerer gennem fremskridt inden for ESWL-platforme, digitale ureteroskoper, højpræcisions laser lithotripsi-systemer og integrerede billedteknologier. Nordamerika fører markedet med cirka 35–37% andel, drevet af stærk sundhedsinfrastruktur, høje procedurevolumener og hurtig adoption af minimalt invasive teknologier. Europa følger med 28–30% andel, understøttet af veletablerede urologinetværk og kontinuerlige investeringer i avancerede diagnostiske og terapeutiske systemer.

Markedsindsigt

- Det globale marked for nyrestenhåndteringsenheder blev vurderet til USD 1.877,5 millioner i 2024 og forventes at nå USD 2.947,58 millioner i 2032, med en årlig vækstrate (CAGR) på 5,8% i prognoseperioden, understøttet af stigende behandlingsvolumener og vedvarende adoption af minimalt invasive systemer.

- Den voksende forekomst af stofskiftesygdomme, stigende gentagelsesrater og bredere adgang til digital ureteroskopi, ESWL og avanceret laser lithotripsi fortsætter med at drive stærk efterspørgsel efter enheder i befolkninger med høj belastning.

- Vigtige tendenser inkluderer hurtig optagelse af thuliumfiberlasere, udvidelse af engangs-ureteroskoper og integration af AI-aktiveret diagnostisk support inden for CT- og ultralydsplatforme, hvilket forbedrer præcision og arbejdsgangseffektivitet.

- Konkurrenceintensiteten forbliver høj, da førende aktører fokuserer på miniaturisering af enheder, forbedringer i holdbarhed og platforme, der er venlige for ambulante patienter, selvom høje kapitalomkostninger og ujævn adgang til avancerede systemer begrænser bredere penetration.

- Regionalt har Nordamerika en andel på 35–37%, efterfulgt af Europa med 28–30%, mens Asien-Stillehavsområdet vokser hurtigst med 22–24%; segmentmæssigt dominerer ESWL behandlingen, og CT fører diagnostik på grund af overlegen nøjagtighed.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Stentype

Calciumoxalatsten udgør den dominerende undersegment, der tegner sig for den største andel på grund af deres høje globale forekomst og stærke forbindelse med kostvaner, stofskifteabnormiteter og væskeubalancer. Deres udbredelse driver vedvarende efterspørgsel efter diagnostisk billeddannelse, forebyggende arbejdsgange og minimalt invasive fjernelsesteknologier. Calciumfosfat- og urinsyresten følger, understøttet af stigende tilfælde af metabolisk syndrom. Struvit- og cysteinsten forbliver mindre almindelige, men kræver mere avancerede interventioner på grund af deres gentagelsesmønstre og kompleksitet, hvilket forstærker behovet for præcisionsbilleddannelse og skræddersyede enhedsbaserede behandlingssystemer.

- For eksempel tilbyder Boston Scientifics LithoVue™ digitalt fleksibelt ureteroskop 270° dual-retning deflektion for adgang til vanskelige intrarenale placeringer, inklusive nedre polesten. Enheden bruger en CMOS digital billedsensor med et 400 × 400-mikron føleelement, der giver klar visualisering under ureteroskopi.

Efter Diagnostik

Computertomografi (CT) repræsenterer det dominerende diagnostiske undersegment, der har den højeste markedsandel på grund af dens overlegen følsomhed, hurtige optagelseshastigheder og evne til at opdage sten så små som 1–2 mm. CT’s høje diagnostiske nøjagtighed driver dens adoption på tværs af akutpleje- og urologicentre. Ultralyd opretholder stærk brug som et strålefri alternativ for gravide kvinder og tilbagevendende screenere, mens abdominal røntgen og IVP viser faldende anvendelse. MR forbliver begrænset, men nyttig i komplekse tilfælde. Samlet set forbedrer stigende billedstandardisering og AI-assisteret fortolkning yderligere diagnostisk præcision og enhedsvalg.

- For eksempel leverer Siemens Healthineers’ SOMATOM Force CT-scanner en verificeret rumlig opløsning på 0,24 mm i højopløsningsmodus. Denne fine detalje hjælper klinikere med at opdage små nyresten og vurdere subtile sten-relaterede ændringer med større sikkerhed.

Efter Behandling

Ekstrakorporal chokbølgelithotripsi (ESWL) forbliver den dominerende behandlingsundersegment med den største markedsandel, drevet af dens ikke-invasive natur, egnethed til ambulant behandling og brede anvendelighed for sten under moderate størrelsesgrænser. Fremskridt inden for chokbølgefokusering, energimodulation og realtidsbilleddannelse fortsætter med at styrke dens rolle. Ureteroskopi udvider sig hurtigt på grund af forbedringer i digitale fleksible skoper og laser lithotripsi-systemer, mens perkutan nefrolithotomi (PCNL) forbliver essentiel for store eller komplekse sten. Skiftet mod minimalt invasive modaliteter og forbedrede stenfri rater former den igangværende enhedsinnovation på tværs af behandlingsplatforme.

Vigtige Vækstdrivere

Stigende Global Forekomst af Metaboliske Forstyrrelser og Stenrecidiv

Den voksende forekomst af metaboliske forstyrrelser—herunder fedme, diabetes og hyperurikæmi—fortsætter med at øge de globale nyrestenformationsrater, hvilket betydeligt udvider efterspørgslen efter diagnostiske og interventionelle enheder. Recidiv af stenformation, rapporteret hos næsten halvdelen af de berørte patienter inden for 5–7 år, styrker den langsigtede enhedsudnyttelse på tværs af billeddannelse, lithotripsi, ureteroskopi og PCNL-platforme. Øgede diætrisici som højt natrium- og højt proteinindtag accelererer yderligere sagsbelastninger globalt, især i bybefolkninger. Denne vedvarende stigning i stenbyrde forstærker investeringer i sundhedssystemet i avancerede urologiske suiter og minimalt invasivt stenfjernelsesudstyr, især i højvolumencentre. Da recidivhåndtering bliver et centralt klinisk mandat, drager markedet fordel af konsistente enhedsudskiftningscyklusser, integration af overvågningsteknologier og udvidet adoption af stenforebyggelsesprogrammer understøttet af præcisionsdiagnostik.

- For eksempel tilbyder Dornier Delta III lithotripter en kontrolleret chokrate på op til 120 chok pr. minut, med kliniske retningslinjer, der ofte anbefaler 60–90 chok pr. minut for bedre stenfragmentering. Systemet har en elektromagnetisk generator med valgbare fokale størrelser, der gør det muligt for klinikere at justere det fokale område til stenens dybde og anatomi.

Teknologiske Fremskridt inden for Minimalt Invasiv Stenfjernelse

Hurtige fremskridt inden for minimalt invasive urologiske teknologier driver væksten betydeligt ved at forbedre proceduremæssig sikkerhed, effektivitet og patientens helbredelse. Højopløselige digitale ureteroskoper, forbedrede laser lithotripsi-systemer og miniaturiserede PCNL-værktøjer muliggør effektiv fjernelse af sten med reduceret traume og kortere hospitalsophold. Innovationer som høj-effekt Holmium:YAG og thulium fiberlasere giver overlegen fragmenteringspræcision, hvilket tillader behandling af komplekse stentyper med hurtigere ablationshastigheder. Næste generations ESWL-enheder tilbyder bedre energimodulation og billedstyret målretning, hvilket forbedrer stenfri rater. Disse fremskridt understøtter større proceduremæssig sikkerhed blandt klinikere, udvider behandlingsbare patientpopulationer og reducerer afhængigheden af åbne operationer. Da hospitaler prioriterer kliniske resultater og arbejdsflowoptimering, forbliver avancerede minimalt invasive enheder centrale for indkøbsstrategier, hvilket accelererer markedsudvidelse.

- For eksempel opererer Olympus’s Soltive™ SuperPulsed Thulium Fiber Laser ved frekvenser op til 2.400 Hz med pulserende energier op til 6 Joule, hvilket muliggør højhastighedsstøvning og reduceret retropulsion under stenfragmentering

Udvidet adgang til avanceret urologisk pleje og voksende investering i infrastruktur

Større tilgængelighed af urologiske specialcentre, sammen med stigende sundhedsudgifter og infrastrukturforbedringer, er en vigtig vækstfaktor. Nye økonomier adopterer hurtigt moderne billeddiagnostiske suiter, laser lithotripsi-systemer og integrerede kirurgiske platforme som reaktion på stigende stenmængder. Regeringsledede investeringer i tertiære sygehuse, ambulante kirurgiske centre og dagpleje-urologiske faciliteter forbedrer tilgængeligheden til rettidig diagnose og behandling. Medicinsk turisme fremmer yderligere efterspørgslen efter udstyr i regioner, der tilbyder omkostningseffektiv minimalt invasiv stenhåndtering. Derudover styrker uddannelsesprogrammer for urologer, forbedrede refusionsrammer og initiativer, der fremmer tidlig opdagelse, den kliniske kapacitet. Efterhånden som flere faciliteter implementerer avancerede lithotripsi- og endoskopiske systemer, oplever udstyrsproducenter vedvarende efterspørgsel efter både kapitaludstyr og forbrugsvarer, hvilket driver en stabil markedsudvidelse.

Vigtige tendenser & muligheder

Vækst i AI-drevne diagnoser og forudsigende stenhåndtering

Kunstig intelligens og datadrevne analyser fremstår som transformative tendenser inden for nyrestenhåndtering. AI-forbedrede billedværktøjer forbedrer nøjagtigheden af stendetektion, klassificerer automatisk stenbyrden og hjælper klinikere med at vælge optimale behandlingsveje. Maskinlæringsmodeller, der kan forudsige tilbagefald baseret på metaboliske profiler, billeddata og patienthistorie, understøtter forebyggende plejestrategier. Integration af AI i CT- og ultralydsarbejdsgange muliggør hurtigere fortolkning og reducerer diagnostisk variabilitet på tværs af kliniske indstillinger. Disse fremskridt skaber muligheder for udstyrsproducenter til at indlejre intelligent software i billedsystemer, behandlingskonsoller og værktøjer til post-procedureovervågning. Efterhånden som præcisionsurologi får fremtrædende plads, forventes adoptionen af AI-aktiverede arbejdsgange at vokse betydeligt.

- For eksempel tilbyder Siemens Healthineers’ AI-Rad Companion CT automatisk nyresegmentering som en del af sin abdominale organanalyse-arbejdsgang. Softwaren reducerer manuel konturering og understøtter konsekvent evaluering af nyrestrukturer ved at anvende standardiserede AI-drevne måleværktøjer.

Øget adoption af digital ureteroskopi og laserinnovation

Stærk efterspørgsel efter digitale ureteroskoper og avancerede lasersystemer præsenterer en betydelig mulighed for udstyrsproducenter. Digitale skoper tilbyder overlegen visualisering, forbedret manøvredygtighed og højere holdbarhed sammenlignet med fiberoptiske modeller, hvilket forbedrer behandlingsresultaterne. Samtidig innovation inden for laser lithotripsi, især thulium fiber og høj-effekt Holmium lasere, understøtter finere fragmentering, reduceret retropulsion og effektive støvningsevner. Stigende præference for engangs-ureteroskoper reducerer infektionsrisikoen og understøtter miljøer med høj stenmængde. Efterhånden som faciliteter skifter mod standardiserede, teknologisk aktiverede stenhåndteringsøkosystemer, opnår leverandører, der tilbyder integrerede digitale endoskopi- og laserplatforme, en konkurrencemæssig fordel.

- For eksempel har Karl Storz’s Flex-Xc digitale ureteroskop en integreret højopløsnings-CMOS-billedsensor og tilbyder 270° tovejs-afbøjning for avanceret intrarenal adgang. Designet understøtter klar visualisering og stabil manøvredygtighed under vanskelige stenbehandlingsprocedurer.

Udvidelse af Ambulante og Udgående Stenbehandlingsmodeller

Skiftet mod ambulante og udgående kirurgiske modeller præsenterer betydelige markedsmuligheder. Fremskridt inden for ESWL, fleksibel ureteroskopi og mini-PCNL muliggør udskrivning samme dag for en stor del af patienterne, hvilket reducerer behovet for hospitalsindlæggelse og forbedrer omkostningseffektiviteten. Sundhedssystemer investerer i stigende grad i ambulante urologicentre udstyret med kompakte billedsystemer, mobile lithotriptere og engangs-endoskopiske værktøjer. Denne model er i tråd med betalernes fokus på omkostningsreduktion og hurtigere patientgenopretning, hvilket stimulerer adoptionen af lette, bærbare og arbejdsgangsvenlige enheder. Producenter, der tilbyder kompakte platforme og hurtige omsætningssystemer, er godt positioneret til stærk efterspørgsel.

Vigtige Udfordringer

Høje Enhedsomkostninger og Ujævn Adgang til Avancerede Behandlingsteknologier

De høje omkostninger ved avancerede billedsystemer, laser lithotripsi-enheder og digitale ureteroskoper forbliver en stor barriere for udbredt adoption, især i lav- og mellemindkomstregioner. Kapitalintensivt udstyr kræver betydelige investeringer i vedligeholdelse, træning og opgradering af faciliteter, hvilket begrænser indtrængningen i mindre hospitaler og landlige plejecentre. Refusionsbegrænsninger for visse procedurer begrænser yderligere den økonomiske gennemførlighed for sundhedsudbydere. Engangsenheder, mens de er gavnlige for infektionskontrol, tilføjer tilbagevendende omkostningsbyrder. Denne økonomiske ulighed bidrager til ujævn adgang til optimale stenbehandlingsteknologier, hvilket forstærker regionale forskelle i behandlingsstandarder og forsinker adoption i ressourcemæssigt begrænsede omgivelser.

Enhedskompleksitet, Holdbarhedsproblemer og Mangel på Færdigheder

Kompleksiteten af moderne stenbehandlingsenheder, kombineret med holdbarhedsproblemer, udgør en betydelig udfordring for sundhedsudbydere. Digitale ureteroskoper og højtydende lasersystemer kræver dygtige operatører for at sikre sikker og effektiv brug, men uddannede urologer er fortsat begrænsede i mange regioner. Hyppige reparationer, skopets skrøbelighed og vedligeholdelseskrav øger driftsomkostningerne og forstyrrer kliniske arbejdsgange. Utilstrækkelig træning i avancerede endourologiske teknikker kan føre til inkonsekvente resultater og højere komplikationsrisici. Den voksende teknologiske sofistikering af enheder kræver omfattende klinisk træning, strukturerede certificeringsprogrammer og forbedret enhedsmodstandskraft for at understøtte langsigtet adoption.

Regional Analyse

Nordamerika

Nordamerika fører markedet for nyrestenhåndteringsenheder med en andel på 35–37%, understøttet af høj prævalens af metaboliske lidelser, stærk diagnostisk penetration og udbredt brug af ESWL, fleksibel ureteroskopi og avancerede lasersystemer. USA dominerer på grund af veletablerede urologicentre, hurtig adoption af thulium fiberlasere og tidlig integration af AI-baserede CT- og ultralydsanalyser. Gunstige refusionsrammer og stigende ambulante kirurgiske volumener styrker yderligere efterspørgslen. Væksten accelereres af udvidelsen af ambulante kirurgiske centre og kontinuerlige opgraderinger til minimalt invasive behandlingsplatforme på tværs af store hospitalsnetværk.

Europa

Europa har en markedsandel på 28–30%, drevet af robust klinisk infrastruktur, standardiserede urologiske retningslinjer og konsekvent anvendelse af digitale ureteroskoper og næste generations ESWL-systemer. Tyskland, Frankrig og Storbritannien forankrer regional vækst gennem stærk billeddiagnostik og investering i højpræcisions laser lithotripsy-platforme. Den stigende forekomst af livsstilsrelateret stenformation og strukturerede plejeveje understøtter høje procedurevolumener på både offentlige og private hospitaler. Regionens engagement i tidlig påvisning, kombineret med kontinuerlig modernisering af endourologiske enheder, styrker Europas rolle som et modent marked med stærk teknologisk adoption.

Asien-Stillehavsområdet

Asien-Stillehavsområdet står for 22–24% af det globale marked og repræsenterer den hurtigst voksende region. Den stigende forekomst af sten drevet af dehydrering, kostvaner og urbanisering skaber stærk efterspørgsel efter diagnostiske og minimalt invasive behandlingsenheder. Kina, Indien og Japan er primære bidragydere, understøttet af udvidet sundhedsinfrastruktur, større patientgrupper og øget tilgængelighed til ESWL og fleksible ureteroskopisystemer. Medicinsk turisme i Indien, Singapore og Thailand styrker procedurevolumener, mens regeringsledede investeringer og udvidede urologiske uddannelsesprogrammer fremskynder teknologiadoption på hospitaler og specialcentre.

Latinamerika

Latinamerika har en andel på 6–7%, hvilket afspejler stabil fremgang i urologiske tjenester og øget anvendelse af billeddiagnostik og stenfjernelsesteknologier. Brasilien og Mexico driver regional efterspørgsel gennem voksende private sundhedsnetværk og modernisering af tertiære hospitaler. ESWL er fortsat bredt anvendt på grund af dens fordelagtige omkostningsprofil, mens fleksible ureteroskopi- og laserplatforme gradvist udvides i større metropolområder. På trods af fremskridt begrænser regionale forskelle i refusion, tilgængelighed af klinikere og adgang til avancerede teknologier fuld markedsindtrængning. Løbende sundhedsopgraderinger fortsætter med at forbedre langsigtet enhedsadoption.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har en andel på 4–5%, med vækst koncentreret i Golf-landene som Saudi-Arabien og UAE, hvor stærke investeringer i laser lithotripsy, digital ureteroskopi og billeddiagnostiske enheder driver adoption. Udvidelse af specialhospitaler og stigende medicinsk turisme øger procedurekapaciteten. Dog forbliver adgangen begrænset i mange afrikanske nationer på grund af infrastrukturmangler og høje udstyrsomkostninger. Udvidelse af den private sektor og regeringsmoderniseringsinitiativer forbedrer gradvist tilgængeligheden af minimalt invasive stenbehandlingssystemer, hvilket understøtter stigende enhedsoptagelse på nøglemarkeder.

Markedssegmenteringer:

Efter stentype

- Calciumoxalat

- Calciumfosfat

- Urinsyre

- Struvit

- Cystein

Efter diagnostik

- Abdominal røntgen

- Computertomografi (CT)

- Ultralyd

- Abdominal MRI

- Intravenøs pyelografi (IVP)

Efter behandling

- Ekstrakorporal chokbølgelithotripsi (ESWL)

- Ureteroskopi

- Perkutan nefrolithotomi (PCNL)

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for markedet for nyrestenhåndteringsenheder er kendetegnet ved stærk deltagelse fra globale medicinske teknologiledere, der specialiserer sig i minimalt invasiv urologi, avanceret billeddannelse og laser-lithotripsi-løsninger. Virksomheder som Boston Scientific, Olympus Corporation, Karl Storz, Richard Wolf, Dornier MedTech og Siemens Healthineers opretholder betydelig indflydelse gennem omfattende produktporteføljer, der dækker ESWL-systemer, digitale ureteroskoper, højtydende holmium- og thuliumfiberlasere samt præcisionsbilledplatforme. Konkurrencen fokuserer på forbedret visualisering, forbedret enhedsholdbarhed, engangs-endoskopløsninger og integrerede behandlingsøkosystemer, der strømliner kliniske arbejdsgange. Strategiske initiativer — herunder opkøb, multicenter kliniske evalueringer, F&U-investeringer og ekspansion til hurtigt voksende regioner — styrker markedspositioneringen. Leverandører lægger i stigende grad vægt på digital integration, AI-assisteret diagnostik og ergonomisk enhedsdesign for at differentiere tilbud. Fremkomsten af ambulante kirurgiske centre, efterspørgslen efter fleksibel endoskopi og skiftet mod omkostningseffektive ambulante behandlinger fortsætter med at forme konkurrenceforholdene, hvilket favoriserer producenter med omfattende, skalerbare og teknologisk avancerede løsninger.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste udviklinger

- I maj 2024 annoncerede Karl Storz GmbH en eksklusiv distributionsaftale med Well Lead Medical for ClearPetra suge-evakuerings ureteral adgangsskede i USA.

- I april 2024 lancerede virksomheden Dornier MedTech UroGPT™, en AI-drevet stor-sprogmodelplatform, der er tilpasset deres WPE Wellness™-system for stensygdomspatienter; 92,1 % af de adspurgte patienter rapporterede, at de stolede på WPE Wellness™ lige så meget eller mere end større sundhedswebsteder.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Stentype, Diagnostik, Behandling og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrencemæssige miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Adoptionen af minimalt invasive og ambulante stenhåndteringsprocedurer vil accelerere, da hospitaler prioriterer hurtigere helbredelse og lavere proceduremæssige risici.

- AI-assisteret billeddannelse og prædiktiv analyse vil blive integreret i diagnostiske forløb, hvilket forbedrer detektionsnøjagtighed og behandlingsvalg.

- Digital ureteroskopi og engangsendoskoper vil få bredere accept på grund af forbedret holdbarhed, infektionskontrol og arbejdsgangseffektivitet.

- Høj-effekt Holmium- og thuliumfiberlasere vil fortsætte med at erstatte ældre litotripsiteknologier, hvilket forbedrer fragmenteringspræcisionen.

- ESWL-systemer vil udvikle sig med bedre energimodulation og realtids billedvejledning for at forbedre stenfri resultater.

- Ambulante kirurgiske centre vil udvide deres rolle i stenhåndtering, hvilket øger efterspørgslen efter kompakte og mobile enhedsplatforme.

- Producenter vil investere mere i ergonomiske designs og miniaturiserede instrumenter for at muliggøre sikrere og mindre traumatiske indgreb.

- Integration af fjernovervågningsværktøjer og metaboliske styringsprogrammer vil støtte langsigtet forebyggelse af tilbagefald.

- Vækstmarkeder vil opleve hurtig teknologiadoption, efterhånden som sundhedsinfrastrukturen og urologikapaciteten forbedres.

- Konkurrencemæssig differentiering vil skifte mod fuldt integrerede behandlingsøkosystemer, der kombinerer billeddannelse, lasere, skoper og digitale platforme.