Markedsoversigt:

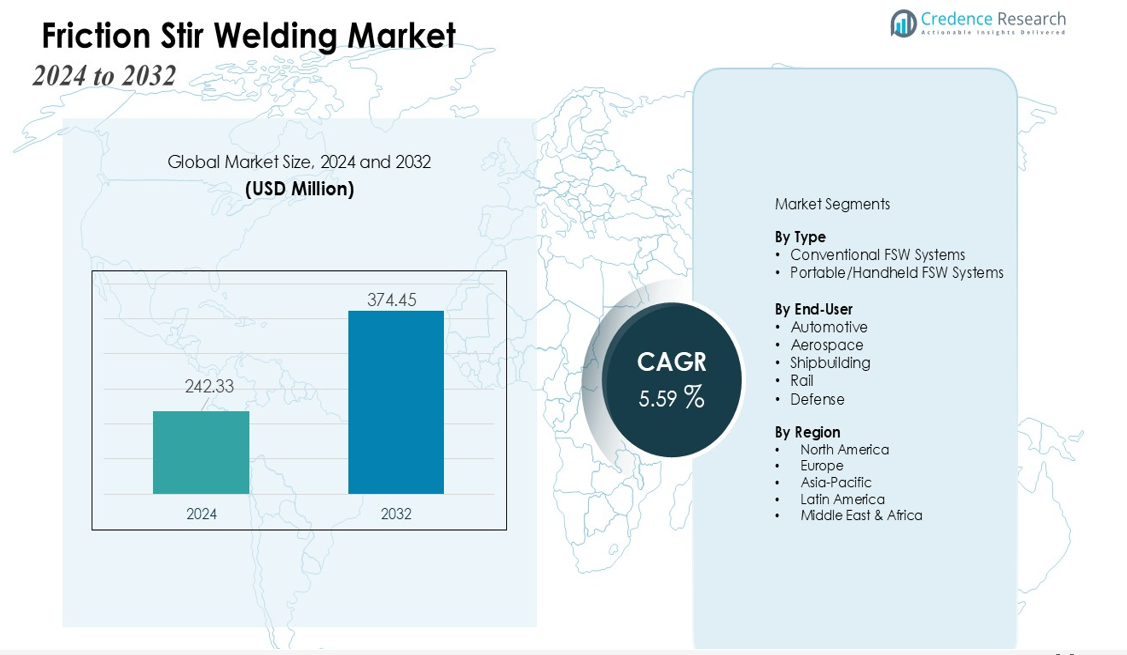

Markedet for Friction Stir Welding blev vurderet til USD 242,33 millioner i 2024 og forventes at nå USD 374,45 millioner i 2032, med en CAGR på 5,59% i prognoseperioden (2024-2032).

| RAPPORT ATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for Friction Stir Welding 2024 |

USD 242,33 millioner |

| Friction Stir Welding Marked CAGR |

5,59% |

| Markedstørrelse for Friction Stir Welding 2032 |

USD 374,45 millioner |

Vigtige vækstdrivere inkluderer stigende efterspørgsel efter avancerede svejseløsninger, der forbedrer strukturel integritet, samtidig med at produktionsomkostningerne reduceres. Skiftet mod elektriske køretøjer øger behovet for at forbinde forskellige materialer som aluminium, kobber og magnesium, hvor friction stir welding tilbyder betydelige fordele. Udvidet anvendelse i luftfart for lette flystel og brændstofeffektive designs fremskynder yderligere adoptionen. Derudover forbedrer løbende automatisering og integration af robotiserede FSW-systemer procespræcision og produktivitet, hvilket styrker markedsindtrængningen.

Regionalt forbliver Nordamerika og Europa store bidragydere på grund af stærke baser inden for luftfart og bilproduktion samt tidlig teknologiadoption. Asien-Stillehavsområdet forventes at registrere den hurtigste vækst, drevet af hurtig industrialisering, stigende infrastrukturprojekter og udvidet EV-produktion i Kina, Japan og Indien. Voksende investeringer i højtydende fabrikationsteknologier fortsætter med at styrke det regionale markedsudsigter.

Markedsindsigt:

- Markedet for Friction Stir Welding blev vurderet til USD 242,33 millioner i 2024 og forventes at nå USD 374,45 millioner i 2032, hvilket afspejler stabil vækst i prognoseperioden.

- Den stigende efterspørgsel efter letvægts- og højstyrkematerialer i bil-, luftfarts- og jernbanesektorer driver adoptionen af friction stir welding for overlegen samlingsintegritet og minimale defekter.

- Udvidelsen af produktionen af elektriske køretøjer fremmer markedsvæksten på grund af behovet for at forbinde forskellige materialer som aluminium, kobber og magnesium i batterikabinetter og strukturelle komponenter.

- Nordamerika står for 35% af markedet, hvilket drager fordel af etablerede bil-, luftfarts- og forsvarssektorer, tidlig teknologiadoption og robust industriel infrastruktur.

- Asien-Stillehavsområdet fanger 32% af markedet, understøttet af hurtig industrialisering, udvidet EV-produktion, infrastrukturprojekter og voksende adoption af moderne fabrikationsteknologier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsdrivere:

Stigende Efterspørgsel efter Letvægts- og Højstyrkematerialer

Markedet for Friction Stir Welding drager fordel af stigende fokus på letvægtskomponenter på tværs af bil-, luftfarts- og jernbanesektorer. Producenter søger svejseløsninger, der sikrer overlegen samlingsstyrke uden at gå på kompromis med strukturel ydeevne. Det opfylder disse krav gennem solid-state samling, der minimerer defekter og forvrængning. Trenden mod brændstofeffektivitet og forbedret køretøjsdynamik forstærker efterspørgslen efter avancerede svejseteknologier.

- For eksempel integrerede Ford Motor Company primært selvstansende nitter (SPR) og strukturelle klæbemidler i deres aluminiumintensive F-150 lastbilkarosseripaneler.

Udvidelse af Produktion af Elektriske Køretøjer

Global produktion af elektriske køretøjer styrker vækstkurven for markedet for Friction Stir Welding. EV-platforme kræver pålidelig samling af forskellige materialer som aluminium, kobber og magnesium for at understøtte batterikabinetter og termiske styringssystemer. Det sikrer stærke, ensartede svejsninger, der forbedrer sikkerhed og holdbarhed. Bilproducenter adopterer processen for at forbedre energieffektivitet og reducere køretøjets vægt.

- For eksempel har akademisk forskning vist, at avancerede solid-state samlingsteknikker som friction stir welding (FSW) viser potentiale for at forbinde forskellige materialer som aluminium og kobber, hvilket tilbyder forbedret svejsekonsistens, strukturel integritet og lavere elektrisk modstand sammenlignet med traditionelle metoder.

Stigende Adoption af Automatisering og Robotiske Svejsesystemer

Automatiseringstrends understøtter udvidelsen af markedet for Friction Stir Welding ved at forbedre konsistens og produktivitet i højvolumenproduktion. Robotiske FSW-systemer leverer præcis kontrol af værktøjsbevægelse og svejseparametre. Det gør det muligt for producenter at øge output, mens de opretholder strenge kvalitetsstandarder. Industrier adopterer automatiserede platforme for at reducere driftsomkostninger og forbedre procespålidelighed.

Voksende Anvendelse Inden for Luftfart og Forsvar

Luftfarts- og forsvarsprogrammer styrker efterspørgslen efter Friction Stir Welding-markedet på grund af behovet for højintegritetsforbindelser i kritiske komponenter. Flystrukturer, brændstoftanke og rumfartspaneler kræver fejlfri svejsninger, der kan modstå ekstreme forhold. Det giver stabile metallurgiske egenskaber, der understøtter langvarig ydeevne. Regeringsinvesteringer i avancerede fremstillingsteknologier forbedrer markedsadoptionen på tværs af strategiske sektorer.

Markedstendenser:

Øget Anvendelse af Avancerede Materialer og Forskellige Metalforbindelser

Friction Stir Welding-markedet viser betydelig fremdrift på grund af det voksende behov for at forbinde avancerede og lette materialer. Industrier arbejder i stigende grad med aluminiumslegeringer, kobber, magnesium og hybride metalkombinationer for at opfylde mål for ydeevne og vægtreduktion. Det tilbyder præcise og pålidelige svejsninger uden at gå på kompromis med materialets egenskaber eller strukturelle integritet. Producenter i bil-, luftfarts- og skibsbygningssektorer implementerer denne teknologi for at forbedre brændstofeffektiviteten og reducere vedligeholdelsesomkostningerne. Løbende forbedringer i værktøjsdesign og procesparametre udvider dets anvendelighed på tværs af komplekse geometriske former. Stigende efterspørgsel efter bæredygtige fremstillingspraksisser styrker yderligere dets relevans i moderne produktionsprocesser.

- For eksempel har TWI Ltd udviklet MX-Triflute™ FSW-værktøjsproben, som muliggør svejsehastigheder op til 50% hurtigere, mens svejsekvaliteten opretholdes på aluminiumpaneler mindre end 15 mm tykke.

Integration af Automatisering og Industri 4.0 Teknologier

Automatisering og smarte fremstillingstendenser driver nøgleudviklinger på Friction Stir Welding-markedet. Robotiske FSW-systemer leverer høj præcision, gentagelighed og operationel effektivitet til storskalaproduktionsapplikationer. Det integreres med Industri 4.0-platforme for at overvåge svejsekvalitet, optimere procesparametre og reducere driftsstop. Virksomheder udnytter realtidsdataanalyse for at sikre ensartet forbindelsesydelse og minimere fejl. Teknologiadoptionen accelererer i højvolumen produktionsmiljøer, herunder bilmonteringslinjer og fremstilling af luftfartskomponenter. Kontinuerlig innovation inden for sensorbaseret overvågning og adaptive kontrolsystemer forbedrer procespålidelighed og markedsvækstpotentiale.

- For eksempel giver Stirwelds FSW-spindel til robotter realtidsfeedback om drejningsmoment, vibrationer og kølingskontrol gennem en intelligent menneske-maskine-grænseflade, der forbedrer svejsekvalitet og effektivitet med præcise overvågningsdata fra flere sensorer, fuldt ud i overensstemmelse med Industri 4.0-standarder.

Analyse af Markedsudfordringer:

Høje Indledende Investeringer og Udstyrsomkostninger

Friction Stir Welding-markedet står over for udfordringer på grund af betydelige indledende investeringer og høje udstyrsomkostninger. Industrielle FSW-maskiner kræver specialiseret værktøj, præcise kontrolsystemer og robuste fiksturer. Det begrænser adoptionen blandt små og mellemstore producenter med begrænsede budgetter. Vedligeholdelse og kalibrering af avanceret maskineri øger yderligere driftsudgifterne. Virksomheder skal ofte retfærdiggøre omkostningerne gennem langsigtet produktionseffektivitet og materialebesparelser. Den finansielle barriere bremser markedsindtrængningen i nye økonomier og mindre produktionsfaciliteter.

Tekniske Begrænsninger og Materialemæssige Udfordringer

Tekniske begrænsninger udgør en anden udfordring for markedet for Friction Stir Welding, især når det gælder sammenføjning af visse tykke eller hårde materialer. Det kræver præcis kontrol af værktøjsdesign, rotationshastighed og svejseparametre for at undgå defekter som hulrum eller overfladeujævnheder. Problemer med materialekompatibilitet, især med jernholdige metaller, begrænser dets bredere anvendelse. Dygtige operatører og procesekspertise er fortsat essentielle for at sikre ensartet kvalitet. Løbende forskning sigter mod at udvide materialets alsidighed, men nuværende begrænsninger påvirker den udbredte industrielle anvendelse.

Markedsmuligheder:

Udvidelse inden for bil- og elbilapplikationer

Markedet for Friction Stir Welding præsenterer betydelige muligheder på grund af den voksende anvendelse af letvægtsmaterialer i bil- og elbilproduktion. Det muliggør effektiv sammenføjning af aluminium, kobber og hybridmaterialer, hvilket understøtter energieffektive og højtydende køretøjsdesign. Den stigende produktion af elbiler øger efterspørgslen efter batterikabinetter og strukturelle komponenter, der kræver stærke, fejlfri svejsninger. Producenter søger løsninger, der reducerer vægt, forbedrer sikkerhed og øger holdbarhed. Markedet kan drage fordel af partnerskaber med OEM’er og leverandører for at integrere FSW-teknologi i masseproduktionslinjer. Stigende investeringer i bæredygtige mobilitetsløsninger understøtter yderligere dets anvendelse.

Vækstpotentiale i luftfarts-, skibsbygnings- og forsvarssektorer

Luftfarts-, skibsbygnings- og forsvarssektorerne giver betydelige vækstmuligheder for markedet for Friction Stir Welding. Det sikrer højintegritetsforbindelser for kritiske komponenter, herunder flypaneler, brændstoftanke og flådestrukturer. Efterspørgslen efter letvægts-, korrosionsbestandige og højstyrkematerialer understøtter bredere FSW-integration. Avancerede robotsystemer og automatisering muliggør effektiv fremstilling af komplekse geometriske former, samtidig med at kvalitetsstandarder opretholdes. Regeringsinitiativer og forsvarsmoderniseringsprogrammer stimulerer teknologioptagelsen. Udvidelse til nye markeder med voksende luftfarts- og flådeinfrastruktur kan yderligere accelerere markedsvæksten.

Markedssegmenteringsanalyse:

Efter Type

Markedet for Friction Stir Welding er kategoriseret i konventionelle FSW-systemer og bærbare/håndholdte varianter. Konventionelle systemer dominerer på grund af deres høje præcision, konsistens og egnethed til storskalaproduktion i bil-, luftfarts- og skibsbygningssektorerne. Det sikrer robust ydeevne til sammenføjning af tykke og komplekse komponenter, samtidig med at den strukturelle integritet opretholdes. Bærbare FSW-systemer vinder frem i on-site og vedligeholdelsesapplikationer, hvilket tilbyder fleksibilitet og brugervenlighed til feltoperationer. Teknologiske forbedringer i begge typer fortsætter med at udvide deres industrielle anvendelighed.

- For eksempel har Friction Stir Welding (FSW)-systemer gjort det muligt for luftfartsselskaber at producere aluminiumpaneler med betydeligt forbedret træthedsstyrke sammenlignet med traditionelle smeltesvejsninger.

Efter Slutbruger

Markedet omfatter bil-, luftfarts-, skibsbygnings-, jernbane- og forsvarssektorerne. Bilsegmentet fører an på grund af den stigende produktion af elektriske og hybridkøretøjer, der kræver letvægtsmaterialer med høj styrke til samling. Det giver ensartede svejsninger til aluminium-, kobber- og magnesiumkomponenter, hvilket forbedrer energieffektivitet og sikkerhed. Luftfartssektoren tilbyder betydelige muligheder, drevet af efterspørgslen efter letvægtsflyrammer og brændstofeffektive designs. Skibsbygnings- og jernbaneindustrien anvender FSW til holdbare strukturelle komponenter, der reducerer vedligeholdelsesomkostningerne. Forsvarsapplikationer kræver svejsninger med høj integritet til flåde- og militærkøretøjer, hvilket yderligere understøtter markedsvæksten.

- For eksempel bruger Boeing FSW til årligt at sammenføje over 4.000 meter aluminiumspaneler til sin Delta IV-løfteraketens kryogene brændstoftanke, hvilket muliggør sømløse svejsninger uden tilsatsmateriale.

Segmenteringer:

Efter Type

- Konventionelle FSW-systemer

- Bærbare/Handholdte FSW-systemer

Efter Slutbruger

- Bilindustri

- Luftfart

- Skibsbygning

- Jernbane

- Forsvar

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Nordamerika fører med avanceret produktionsadoption

Nordamerika tegner sig for 35% af Friction Stir Welding-markedet, drevet af veletablerede bil-, luftfarts- og forsvarssektorer. Det drager fordel af tidlig adoption af avancerede svejseløsninger og stærk industriel infrastruktur. Efterspørgslen efter letvægtsmaterialer med høj styrke i elektriske køretøjer og fly brændstofvækst. Forskningsinstitutioner og industrielle partnerskaber fremmer innovation i robot-FSW-systemer og procesoptimering. Regionens fokus på kvalitetsstandarder og præcisionsproduktion styrker dens førende position på det globale marked.

Europa styrker væksten gennem investeringer i luftfart og bilindustri

Europa holder 28% af Friction Stir Welding-markedet, understøttet af robuste luftfarts- og bilindustrier. Det sikrer højtydende applikationer med fejlfri samlinger og minimal materialeforvrængning. Tyskland, Frankrig og Storbritannien driver adoption gennem automatisering og integration af Industri 4.0. Producenter implementerer FSW for at opfylde strenge miljø- og sikkerhedsregler. Fokus på letvægtsmaterialer og brændstofeffektive køretøjer fortsætter med at støtte regional ekspansion.

Asien og Stillehavsområdet udvider sig hurtigt gennem industriel og infrastrukturel udvikling

Asien og Stillehavsområdet fanger 32% af Friction Stir Welding-markedet, drevet af hurtig industrialisering og storskala produktion. Det finder omfattende anvendelse i bil-, skibsbygnings- og jernbanesektorerne i Kina, Japan og Indien. Voksende produktion af elektriske køretøjer og efterspørgsel efter letvægtsstrukturelle komponenter øger adoptionen. Investeringer i moderne fremstillingsteknologier og regeringsinitiativer styrker markedsmulighederne. Nye økonomier bidrager til global vækst gennem øget produktionskapacitet og teknologiimplementering.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

Konkurrenceanalyse:

Markedet for Friction Stir Welding har et konkurrencepræget landskab med nøglespillere, der fokuserer på teknologisk innovation, strategiske partnerskaber og global ekspansion. Ledende virksomheder investerer i forskning og udvikling for at forbedre værktøjsdesign, automatiseringssystemer og proceseffektivitet. Der lægges vægt på anvendelsen af robot-FSW-systemer og smarte overvågningsløsninger for at imødekomme den stigende industrielle efterspørgsel. Strategiske samarbejder med bil-, luftfarts- og skibsbygningsproducenter styrker markedspositionen og driver nye projektimplementeringer. Virksomheder udvider også deres produktionsfaciliteter og servicenetværk for at betjene nye markeder i Asien-Stillehavsområdet og Latinamerika. Kontinuerlig innovation inden for sammenføjning af forskellige og letvægtsmaterialer giver en konkurrencefordel. Stærkt fokus på kundesupport, træning og turnkey-løsninger forbedrer kundeloyalitet og markedspositionering. De konkurrenceprægede dynamikker opmuntrer til løbende fremskridt, der forbedrer den samlede procespålidelighed, produktivitet og anvendelse af friction stir welding-teknologi på tværs af højtydende applikationer globalt.

Seneste udviklinger:

- I juli 2025 indgik Nitto Denko Corporation et strategisk partnerskab og foretog en strategisk investering i Numat Technologies, Inc., med det formål at accelerere udviklingen af næste generations dekarboniseringsteknologier ved hjælp af metal-organisk framework (MOF) materialer til industrielle sektorer.

- I oktober 2025 fremmede Hitachi Power Solutions en strategisk alliance med Google Cloud for at styrke frontlinjearbejdere gennem implementeringen af felt-specifikke AI-agenter, hvilket forbedrer operationel effektivitet.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Slutbruger og Region. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuteres forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og økonomiske ændringer i ITALIEN på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn:

- Friction Stir Welding-teknologi vil opleve øget anvendelse i bil- og luftfartssektorerne på grund af stigende efterspørgsel efter lette, højstyrkekomponenter.

- Udvidelse af produktionen af elektriske køretøjer vil øge behovet for pålidelig sammenføjning af aluminium, kobber og hybridmaterialer.

- Automatisering og robotintegration vil forbedre procespræcision, gentagelighed og operationel effektivitet i storskalaproduktion.

- Vækstmarkeder i Asien-Stillehavsområdet og Latinamerika vil bidrage til betydelig vækst gennem industrialisering og infrastrukturudvikling.

- Udvikling af avancerede værktøjsmaterialer og optimerede svejseparametre vil udvide anvendeligheden til tykkere og hårdere metaller.

- Luftfarts- og forsvarsapplikationer vil fortsat prioritere FSW til kritiske komponenter, der kræver fejlfri, højintegritetsfuger.

- Anvendelse i skibsbygning og jernbanefremstilling vil stige på grund af effektivitetsgevinster og overlegne metallurgiske egenskaber ved svejsefuger.

- Integration med Industri 4.0-teknologier vil muliggøre realtidsmonitorering, prædiktivt vedligehold og kvalitetskontrol.

- Strategiske samarbejder mellem FSW-udstyrsproducenter og OEM’er vil fremskynde teknologiimplementering i højvolumenproduktionsmiljøer.

- Kontinuerlig innovation i sammenføjning af forskellige materialer og komplekse geometriske former vil styrke FSW’s position som en foretrukken industriel svejseløsning.