Markedsoversigt

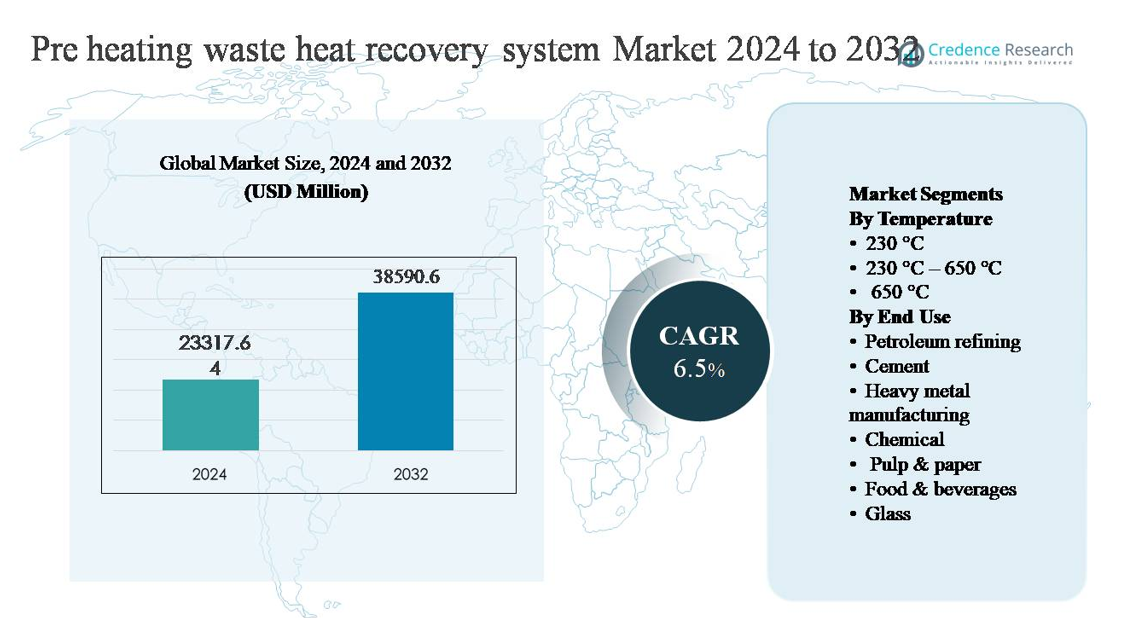

Markedet for varmegenvinding fra forvarmning blev vurderet til USD 23.317,64 millioner i 2024 og forventes at nå USD 38.590,6 millioner i 2032, med en sammensat årlig vækstrate (CAGR) på 6,5% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for varmegenvinding fra forvarmning 2024 |

USD 23.317,64 millioner |

| Markedsvækst for varmegenvinding fra forvarmning, CAGR |

6,5% |

| Markedsstørrelse for varmegenvinding fra forvarmning 2032 |

USD 38.590,6 millioner |

Markedet for varmegenvinding fra forvarmning ledes af en gruppe etablerede ingeniør- og termiske løsningsudbydere, herunder General Electric, Dürr Group, Bosch Industriekessel GmbH, EXERGY INTERNATIONAL SRL, Forbes Marshall, Climeon, HRS, Cochran, AURA og BIHL. Disse virksomheder konkurrerer på systemeffektivitet, højtemperaturkapacitet og projektudførelse på tværs af energiintensive industrier som olieforarbejdning, cement, metaller og kemikalier. Stærk EPC-erfaring, avanceret varmevekslerdesign og livscyklusservice support forbliver vigtige konkurrenceparametre. Asien og Stillehavsområdet er den førende region, der tegner sig for cirka 42% af den globale markedsandel, drevet af stor industriel kapacitet i Kina, Indien og Sydøstasien, sammen med stigende energieffektivitetskrav og kontinuerlige investeringer i nye og opgraderede industrielle faciliteter.

Markedsindsigt

- Markedet for varmegenvinding fra forvarmning blev vurderet til USD 23.317,64 millioner i 2024 og forventes at nå USD 38.590,6 millioner i 2032, med en CAGR på 6,5%, understøttet af stigende implementering på tværs af energiintensive industrier og øget fokus på forbedringer af termisk effektivitet.

- Markedsvæksten drives primært af stigende industrielle energipriser, strengere effektivitetskrav og dekarboniseringsmål, hvor temperatursegmentet 230 °C–650 °C har den dominerende andel på grund af dets brede anvendelighed på tværs af cement-, metal- og forarbejdningsprocesser.

- Vigtige tendenser inkluderer integration af varmegenvinding med digitale proceskontroller, voksende anvendelse i mellemstore industrier og øget præference for modulære systemer, mens olieforarbejdning forbliver det største slutbrugssegment efter andel.

- Det konkurrenceprægede landskab omfatter globale ingeniør- og termiske løsningsudbydere, der konkurrerer på systemeffektivitet, højtemperaturkapacitet, retrofit-ekspertise og livscyklusservice support, med differentiering i stigende grad baseret på operationel pålidelighed og integrationsmuligheder.

- Regionalt fører Asien og Stillehavsområdet med omkring 42% markedsandel, efterfulgt af Europa med ~26% og Nordamerika med ~19%, mens Latinamerika og Mellemøsten & Afrika tilsammen tegner sig for den resterende andel, drevet af cement, minedrift, forarbejdning og tung industriel aktivitet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter temperatur:

Markedet for genvinding af spildvarme i forvarmningssystemer, efter temperatur, ledes af segmentet 230 °C–650 °C, som tegner sig for den største markedsandel, da dette interval passer til udstødnings- og røggastemperaturer i de fleste kontinuerlige industrielle processer. Industrier foretrækker dette segment på grund af dets kompatibilitet med rekuperatorer, regenerativer og økonomisatorer, der leverer høj termisk genvinding uden komplekse materialer. Vigtige drivkræfter inkluderer stærke energieffektivitetsgevinster, håndterbare korrosionsrisici og omkostningseffektiv systemdesign. Mens systemer under 230 °C tjener til lavgradig varmegenvinding, og >650 °C henvender sig til nicheanvendelser ved høj temperatur, forbliver systemer i mellemområdet dominerende på grund af skalerbarhed og driftsmæssig pålidelighed.

- For eksempel er Dürr Groups ECO NT regenerative termiske oxidatorplatforme designet til at genvinde spildvarme fra udstødningsstrømme, der kommer ind ved cirka 300 °C–600 °C, ved hjælp af varmevekslere i rustfrit stål, der er vurderet til kontinuerlig drift ved 650 °C og muliggør nedstrøms varmtvands- eller termisk olieudgange op til 4 MW pr. enhed til procesforvarmning.

Efter slutbrug:

Efter slutbrug repræsenterer olieforarbejdning den dominerende undersegment, der har den højeste markedsandel på grund af energiintensive operationer som destillation, krakning og reformering, der genererer store mængder genvindelig spildvarme. Raffinaderier anvender forvarmningssystemer til at reducere brændstofforbruget i ovne og kedler, hvilket driver hurtig tilbagebetaling. Cement- og tungmetalproduktion følger, understøttet af genvinding af ovn- og udstødningsvarme. Vækst på tværs af kemikalier, papirmasse & papir, glas og fødevarer & drikkevarer drives af stigende energipriser, dekarboniseringsmål og reguleringspres for at forbedre den samlede termiske effektivitet.

- For eksempel installerede ExxonMobil et spildvarmegenvindingssystem på sit raffinaderi i Antwerpen designet til at fange varme og genbruge det til at forvarme råstofstrømme, hvilket direkte reducerer ovnens fyringshastigheder og forbedrer den samlede energieffektivitet.

Vigtige vækstdrivere

Stigende industrielle energipriser og effektivitetskrav

Stigende energipriser på tværs af fossile brændstoffer og elektricitet tvinger industrielle operatører til at prioritere investeringer i energieffektivitet, hvilket positionerer forvarmningssystemer til genvinding af spildvarme som en høj-effekt løsning. Energiintensive sektorer som olieforarbejdning, cement, metaller og kemikalier står over for vedvarende pres for at sænke driftsomkostningerne, samtidig med at gennemløbet opretholdes. Forvarmningssystemer reducerer direkte det primære brændstofforbrug ved at fange udstødningsvarme og genbruge det i opstrøms processer, hvilket forbedrer den samlede termiske effektivitet. Reguleringsrammer, der fremmer energirevisioner og effektivitetsmål, styrker yderligere adoption, især i store kontinuerlige procesanlæg. Da industrier søger forudsigelige afkast på kapital, tilbyder spildvarmegenvinding målbare brændstofbesparelser, korte tilbagebetalingsperioder og reduceret afhængighed af volatile energimarkeder, hvilket gør det til en strategisk investering snarere end en diskretionær opgradering.

- For eksempel har Honeywell UOP dokumenteret opgraderinger af raffinaderiovnens konvektionssektion, hvor røggasstrømme, der kommer ind ved cirka 420 °C, ledes gennem høj-overflade-areal ribberørbanker for at forvarme råolie eller procesråstoffer med mere end 100 °C, hvilket direkte reducerer brænderens fyringsrater målt i flere megawatt pr. varmelegeme.

Decarbonisering Mål og Krav til Reduktion af Emissioner

Industrielle decarboniseringsmål er en stor vækstdriver for forvarmning af affaldsvarmegenvindingssystemer, da producenter stræber efter lavere drivhusgasemissioner uden at forstyrre kerneproduktionen. Genindvinding af affaldsvarme reducerer forbrændingskravene i kedler og ovne, hvilket direkte skærer ned på kuldioxid- og kvælstofoxidemissioner. Regeringer og industrigrupper forbinder i stigende grad emissionspræstationer med driftslicenser, incitamenter og langsigtet konkurrenceevne. Forvarmningssystemer muliggør overholdelse ved at levere emissionsreduktion gennem effektivitet snarere end brændstofskift, hvilket ofte kræver dybere procesændringer. For multinationale producenter med videnskabsbaserede mål understøtter genindvinding af affaldsvarme øjeblikkelig reduktion af Scope 1-emissioner, mens de er i overensstemmelse med virksomhedens bæredygtighedsforpligtelser og miljørapporteringsrammer.

- For eksempel har ArcelorMittal rapporteret implementeringen af affaldsvarmegenvindingsenheder på stålgenopvarmningsovne, hvor røggasvarme ved temperaturer over 500 °C fanges via metalliske rekuperatorer for at forvarme forbrændingsluften til over 450 °C, hvilket reducerer ovnens brændstofbehov, mens slab-gennemløbet opretholdes

Udvidelse af Højtemperatur Industriel Kapacitet

Løbende udvidelse af cementfabrikker, metalsmeltere, glasovne og raffinaderienheder driver efterspørgslen efter forvarmning af affaldsvarmegenvindingssystemer integreret i designfasen. Nye faciliteter inkorporerer i stigende grad varmegenvinding som en standardkomponent for at optimere energibalancer fra idriftsættelse. I fremvoksende økonomier opmuntrer hurtig industrialisering kombineret med strammere effektivitetsnormer til vedtagelse af forvarmningsløsninger for at kontrollere langsigtede driftsomkostninger. Eftermontering af ældre anlæg bidrager også til væksten, da operatører moderniserer udstyr for at forlænge aktivernes levetid. Evnen til forvarmningssystemer til at skalere med produktionskapacitet og integrere med eksisterende termiske processer gør dem til en foretrukken løsning under både grønne markeder og brune markeder.

Nøgletrends & Muligheder

Integration med Avanceret Proceskontrol og Digital Overvågning

En nøgletrend, der former markedet, er integrationen af forvarmning af affaldsvarmegenvindingssystemer med avancerede proceskontrol- og digital overvågningsplatforme. Realtidsdata om temperatur, flow og tryk gør det muligt for operatører at optimere varmefangst og overførselseffektivitet under variable driftsforhold. Prædiktiv analyse forbedrer vedligeholdelsesplanlægning, reducerer nedetid og præstationsforringelse. Denne digitaliseringstrend forbedrer systemets pålidelighed og forbedrer investeringsafkastet, hvilket skaber muligheder for leverandører, der tilbyder smarte, sensoraktiverede løsninger. Efterhånden som industrier bevæger sig mod forbundne og automatiserede anlæg, vinder digitalt integrerede affaldsvarmegenvindingssystemer præference i kapitalinvesteringsbeslutninger.

- For eksempel anvender Valmets Industrial Internet-platform, anvendt på genvindingskedlers varmegenvindingssystemer i papir- og papirmassefabrikker, temperatur- og flowdata fra flere varmevekslere og anvender maskinlæringsmodeller til at forudsige korrosions- og tilsmudsningsrisici i røggasvarmegenvindingssektioner.

Stigende Adoption i Mellemstore og Forskellige Industrier

Udover tunge industrier adopterer mellemstore sektorer som fødevarer & drikkevarer, papir & papirmasse og specialkemikalier i stigende grad forvarmende varmegenvindingssystemer. Forbedringer i modulært design og korrosionsbestandige materialer muliggør implementering i lavere temperatur- og procesfølsomme miljøer. Dette udvider det adresserbare marked og skaber muligheder for skræddersyede systemer tilpasset specifikke produktionslinjer. Øget bevidsthed om energioptimering på mindre faciliteter, kombineret med strengere miljøstandarder, understøtter en stabil adoption uden for traditionelle tunge industrielle brugere.

- “For eksempel har Alfa Laval dokumenteret brugen af sine Compabloc™ svejste pladevarmevekslere i fødevare- og drikkevareanlæg til at genvinde spildvarme fra udstødningsstrømme, der kommer ind ved cirka 180 °C-250 °C, ved hjælp af fuldsvejste rustfri stålplader, der er vurderet til højt tryk og rengøring på stedet.”

Vigtige Udfordringer

Høje Kapitalinvesteringer og Retrofit-Kompleksitet

Høje forudgående kapitalomkostninger forbliver en betydelig udfordring, især for eftermontering af eksisterende anlæg med forvarmende varmegenvindingssystemer. Installation kræver ofte procesnedetid, strukturelle ændringer og integration med ældre udstyr, hvilket øger projektkompleksitet og finansiel risiko. Mindre operatører kan have svært ved at retfærdiggøre investeringer trods langsigtede besparelser, især når produktionsplanerne er stramme. Ingeniørmæssige udfordringer relateret til pladsbegrænsninger og systemtilpasning begrænser yderligere adoption i ældre faciliteter, hvilket bremser markedsindtrængen i retrofit-tunge regioner.

Operationel Pålidelighed og Materialeforringelsesrisici

At opretholde langsigtet operationel pålidelighed udgør en anden vigtig udfordring, især i højtemperatur- og korrosive miljøer. Udstødningsstrømme, der indeholder partikler, svovlforbindelser eller fugt, kan forårsage tilsmudsning, korrosion og termisk stress, hvilket reducerer systemets effektivitet over tid. Valg af passende materialer og sikring af regelmæssig vedligeholdelse øger livscyklusomkostningerne og den tekniske kompleksitet. Inkonsekvent ydeevne eller uplanlagte nedlukninger kan afskrække risikovillige operatører, hvilket fremhæver behovet for robust design, avancerede materialer og dygtig drift for at opretholde systemets effektivitet.

Regional Analyse

Asien og Stillehavsområdet

Asien og Stillehavsområdet dominerer markedet for forvarmende varmegenvindingssystemer og tegner sig for cirka 42% af den globale markedsandel. Regionens førerposition er drevet af omfattende industriel kapacitet inden for cement, metaller, kemikalier og petroleumsraffinering i Kina, Indien, Japan og Sydøstasien. Hurtig industrialisering, stigende energiomkostninger og regeringsledede effektivitetsmandater understøtter stærkt adoption. Ny anlægskonstruktion integrerer i stigende grad varmegenvinding i designfasen, mens aldrende industriel infrastruktur øger efterspørgslen efter eftermontering. Stærke kapitaludgifter i tunge industrier og stigende produktionsoutput fortsætter med at styrke Asien og Stillehavsområdets position som den primære vækstmotor for markedet.

Europa

Europa har omkring 26% af den globale markedsandel, understøttet af strenge energieffektivitetsregler og aggressive dekarboniseringsmål. Industrier i Tyskland, Frankrig, Italien og Norden anvender aktivt forvarmning af spildvarmegenvindingssystemer for at opfylde kravene til reduktion af emissioner, samtidig med at de opretholder industriel konkurrenceevne. Høj penetration ses i cement-, glas- og kemikalieproduktion, hvor forbedringer i termisk effektivitet direkte understøtter overholdelse. Regionen drager også fordel af avancerede ingeniørfærdigheder og stærk anvendelse af digitaliserede varmegenvindingsløsninger. Retrofitprojekter dominerer efterspørgslen, da europæiske industrier moderniserer ældre anlæg for at forlænge aktivernes levetid og reducere kulstofintensiteten.

Nordamerika

Nordamerika repræsenterer cirka 19% af det globale marked for forvarmning af spildvarmegenvindingssystemer. Efterspørgslen drives af olieforarbejdning, kemikalier og tungmetalfremstilling i USA og Canada. Operatører investerer i stigende grad i varmegenvinding for at modvirke brændstofprisernes volatilitet og opfylde interne bæredygtighedsmål. Mens det regulatoriske pres er moderat sammenlignet med Europa, spiller virksomhedsledede effektivitetsinitiativer og ESG-forpligtelser en vigtig rolle. Retrofitinstallationer er almindelige på modne industrielle faciliteter, mens selektive nybyggeriinvesteringer integrerer forvarmningssystemer for at forbedre langsigtet driftsøkonomi og reducere energiforbruget.

Latinamerika

Latinamerika står for omkring 7% af den globale markedsandel, med vækst centreret i Brasilien, Mexico og Chile. Regionens cement-, mine- og metalindustrier genererer betydelig genvindelig spildvarme, hvilket skaber en stabil efterspørgsel efter forvarmningssystemer. Stigende brændstofomkostninger og øget fokus på operationel effektivitet er centrale drivkræfter for adoption. Dog forbliver investeringshastigheden ujævn på grund af kapitalbegrænsninger og økonomisk volatilitet. Efterhånden som industriel modernisering accelererer og energieffektivitetsprogrammer udvides, forventes adoptionen af spildvarmegenvinding at styrkes, især i eksportorienterede og energiintensive faciliteter.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika har cirka 6% af den globale markedsandel, primært drevet af olieforarbejdning, petrokemikalier og metalproduktion. Højtemperatur industrielle processer genererer betydelig spildvarme, hvilket gør forvarmningssystemer attraktive for brændstofbesparelser og emissionsreduktion. Golfstaterne fører an i adoptionen på grund af storstilet forarbejdnings- og kemikaliekapacitet, mens Afrika viser fremvoksende efterspørgsel inden for cement og metaller. Selvom adoptionen begrænses af begrænset retrofitaktivitet i nogle markeder, understøtter langsigtet industriel diversificering og energioptimeringsinitiativer gradvis vækst i hele regionen.

Markedssegmenteringer:

Efter temperatur

- 230 °C

- 230 °C – 650 °C

- 650 °C

Efter slutbrug

- Olieforarbejdning

- Cement

- Tungmetalfremstilling

- Kemikalier

- Pulp & papir

- Fødevarer & drikkevarer

- Glas

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for affaldsvarmegenvinding ved forvarmning er kendetegnet ved tilstedeværelsen af globale ingeniørfirmaer og specialiserede termiske løsningsudbydere, der konkurrerer på effektivitet, tilpasning og projektudførelsesevner. Førende aktører udnytter stærk ekspertise inden for varmevekslerdesign, materialeteknik og systemintegration til at betjene energiintensive industrier som olieforarbejdning, cement, metaller og kemikalier. Konkurrencen fokuserer i stigende grad på at levere høj termisk genvindingsgrad, pålidelig drift i højtemperatur- og korrosive miljøer samt problemfri integration med eksisterende procesinfrastruktur. Virksomheder med etablerede EPC-kapaciteter og langsigtede serviceydelser opretholder en fordel ved at støtte komplekse retrofitprojekter og storskala installationer. Strategiske fokusområder inkluderer udvidelse af regionale fodaftryk, forbedring af digitale overvågningsevner og udvikling af avancerede materialer for at forbedre systemets holdbarhed. Da industrielle kunder prioriterer energioptimering og emissionsreduktion, afhænger konkurrencemæssig differentiering i stigende grad af dokumenteret ydeevne, livscyklusstøtte og evnen til at levere målbare driftsomkostningsbesparelser.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste udviklinger

- I september 2025 fremhævede HRS effektiviteten af sine varmevekslersystemer til affaldsvarmegenvinding i spildevandsbehandling og anaerob nedbrydning, og bemærkede op til ~40 % termisk energigenbrugspotentiale i sådanne systemer.

- I juni 2025 præsenterede Climeon sin ORC industrielle affaldsvarmegenvindingsløsning ved NEO Group-begivenheden og demonstrerede værdien af sine HeatPower-systemer til at fange og omdanne industriel affaldsvarme til brugbar energi.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Temperatur, Slutanvendelse og Geografi. Den beskriver førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiv

- Adoption vil stige, da industrier prioriterer energieffektivitet for at modvirke stigende brændstof- og elomkostninger.

- Integration af spildvarmegenvinding i designfasen vil blive standard i nye industrianlæg.

- Efterspørgslen efter eftermontering vil vokse støt, da operatører moderniserer ældre faciliteter for at forbedre termisk ydeevne.

- Højtemperaturapplikationer vil se bredere anvendelse med fremskridt inden for materialer og systemholdbarhed.

- Digital overvågning og automatisering vil forbedre systemets pålidelighed og optimere varmegenvindingseffektiviteten.

- Cement, metaller og petroleumsraffinering vil forblive de primære efterspørgselsgenererende industrier.

- Mellemstore industrier vil i stigende grad anvende modulære og skræddersyede forvarmningsløsninger.

- Decarboniseringsmål vil styrke langsigtede investeringer i spildvarmegenvindingsteknologier.

- Samarbejde mellem EPC-firmaer og teknologileverandører vil styrke projektudførelseskapaciteterne.

- Vækstøkonomier vil drive inkrementel vækst gennem industriel ekspansion og effektivitetsmandater.