Markedsoversigt

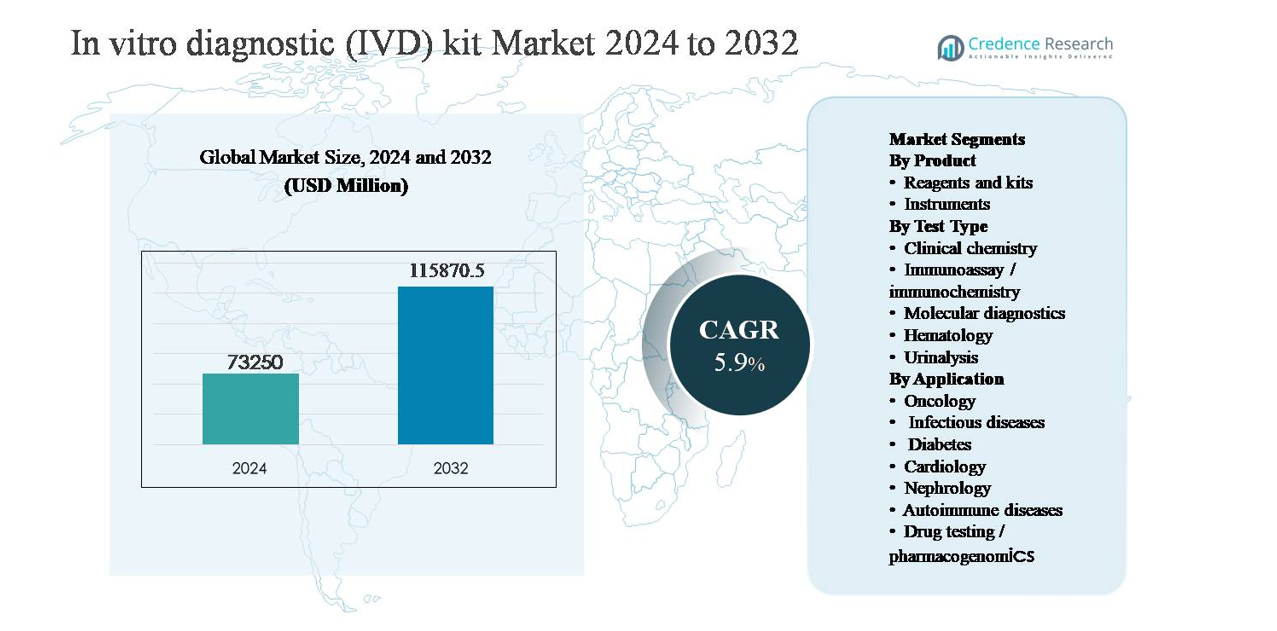

Markedet for in vitro diagnostik (IVD) kits blev værdisat til USD 73.250 millioner i 2024 og forventes at nå USD 115.870,5 millioner i 2032, med en sammensat årlig vækstrate (CAGR) på 5,9% i løbet af prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for In Vitro Diagnostik (IVD) Kit 2024 |

USD 73.250 millioner |

| Markedsvækst for In Vitro Diagnostik (IVD) Kit, CAGR |

5,9% |

| Markedsstørrelse for In Vitro Diagnostik (IVD) Kit 2032 |

USD 115.870,5 millioner |

Markedet for in vitro diagnostik (IVD) kits ledes af en gruppe globale aktører med brede assay-porteføljer, stærke regulatoriske kapaciteter og omfattende distributionsnetværk. Virksomheder som Abbott Laboratories, F. Hoffmann-La Roche, Danaher Corporation, Becton, Dickinson and Company, bioMérieux, Bio-Rad Laboratories, Agilent Technologies, Medtronic, Drägerwerk og ACON Laboratories konkurrerer gennem kontinuerlig udvidelse af reagenser og kits inden for klinisk kemi, immunoassay og molekylær diagnostik. Disse aktører lægger vægt på tilbagevendende reagensindtægter, automatiseringsklare løsninger og sygdomsspecifik testudvidelse. Nordamerika er den førende region og tegner sig for cirka 38% af den globale markedsandel, drevet af høje testvolumener, stærke refusionsrammer og tidlig adoption af avanceret diagnostik, mens Europa og Asien-Stillehavsområdet forbliver strategisk vigtige vækst- og volumemarkeder.

Markedsindsigt

- Markedet for in vitro diagnostik (IVD) kits blev værdisat til USD 73.250 millioner i 2024 og forventes at nå USD 115.870,5 millioner i 2032, med en vækst på en CAGR på 5,9% i prognoseperioden, understøttet af stigende diagnostiske testvolumener på tværs af rutine- og specialiserede sundhedsplejeapplikationer.

- Markedsvæksten drives primært af stigende forekomst af kroniske sygdomme og infektionssygdomme, hvor reagenser og kits dominerer produktsegmentet på grund af deres tilbagevendende brug og tegner sig for størstedelen af det samlede forbrug, mens klinisk kemi forbliver den førende testtype efter volumen.

- Nøgletrends inkluderer stigende adoption af molekylær diagnostik, automatiseringskompatible kits og decentraliserede testmodeller, sammen med stigende efterspørgsel efter onkologi- og infektionssygdomsdiagnostik på tværs af hospitaler og referencelaboratorier.

- Det konkurrenceprægede landskab formes af multinationale aktører, der fokuserer på brede testporteføljer, regulatorisk styrke og tilbagevendende reagensindtægter, med prispress og refusionsvariabilitet som nøglemarkedsbegrænsninger.

- Regionalt fører Nordamerika med omkring 38% markedsandel, efterfulgt af Europa med ~27% og Asien-Stillehavsområdet med ~23%, mens Latinamerika og Mellemøsten & Afrika tilsammen tegner sig for den resterende andel, understøttet af gradvis udvidelse af sundhedsinfrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Produkt

Inden for IVD-kitmarkedet repræsenterer reagenser og kits det dominerende produktundersegment og står for langt over halvdelen af den samlede markedsomsætning. Deres førerposition skyldes tilbagevendende forbrug, kort holdbarhed og rutinemæssig udskiftning på tværs af kliniske laboratorier, hospitaler og diagnostiske centre. Høje testvolumener i infektionssygdomsscreening, kliniske kemipaneler og immunoassays opretholder en kontinuerlig efterspørgsel efter reagenser. I modsætning hertil bidrager instrumenter med en mindre, men stabil andel, understøttet af periodiske opgraderinger, automatiseringsadoption og konsolidering af laboratoriearbejdsgange, især i højkapacitets- og centraliserede testmiljøer.

- For eksempel understøtter Abbotts Alinity i immunoassaysystem en menu med mere end 100 immunoassays, hvor individuelle analysatorer kan behandle op til 200 tests i timen, hvilket resulterer i vedvarende, højfrekvent forbrug af proprietære reagenser i rutinemæssige hospital laboratorier

Efter Testtype

Efter testtype forbliver klinisk kemi det dominerende undersegment, der bidrager med den største andel af IVD-kitefterspørgslen globalt, understøttet af dets brede anvendelse i rutinemæssige sundhedsvurderinger, metabolisk profilering og organfunktionstest. Høj testfrekvens, standardiserede arbejdsgange og omkostningseffektivitet forstærker dets førerposition. Immunoassay/immunokemi og molekylær diagnostik følger, drevet af udvidet infektionssygdomstestning, onkologiske biomarkører og præcisionsdiagnostik. Molekylær diagnostik viser den hurtigste fremdrift på grund af PCR- og nukleinsyrebaserede assays, mens hæmatologi og urinanalyse opretholder stabil efterspørgsel i rutinediagnostik.

- For eksempel er Roches cobas c 702 klinisk kemimodul designet til at levere op til 2.000 fotometriske tests i timen, med kapacitet til 70 reagenspositioner, hvilket gør det muligt for laboratorier at udføre kontinuerlig, multi-analyttestning på tværs af høje patientvolumener, mens de opretholder hurtige svartider.

Efter Anvendelse

Blandt anvendelser udgør infektionssygdomme det dominerende undersegment og har den højeste markedsandel på grund af vedvarende testvolumener for luftvejsinfektioner, seksuelt overførte sygdomme og hospitalsinfektioner. Stærke overvågningsprogrammer, hurtig testadoption og decentraliseret diagnostik forstærker denne position. Onkologi og diabetes følger, understøttet af stigende kræftforekomst og langvarige sygdomsovervågningsbehov. Onkologi drager fordel af biomarkør-drevet testning, mens diabetes er afhængig af hyppig glukose- og HbA1c-testning. Kardiologi, nefrologi, autoimmune sygdomme og farmakogenomik bidrager støt gennem specialiseret og kronisk plejediagnostik.

Vigtige Vækstdrivere

Stigende Byrde af Kroniske og Infektiøse Sygdomme

Den stigende globale udbredelse af kroniske tilstande som diabetes, hjerte-kar-sygdomme, kræft og autoimmune sygdomme forbliver en primær vækstdriver for IVD-kitmarkedet. Disse sygdomme kræver hyppig og langvarig diagnostisk overvågning, hvilket betydeligt øger testvolumenerne på tværs af klinisk kemi, immunoassay og molekylær diagnostik. Samtidig fortsætter den vedvarende trussel fra infektionssygdomme, herunder luftvejs-, seksuelt overførte og hospitalsinfektioner, med at drive efterspørgslen efter hurtige og præcise diagnostiske kits. Aldrende befolkninger i udviklede økonomier og udvidet adgang til sundhedspleje i nye markeder forstærker yderligere testbehovene. Forebyggende sundhedsinitiativer og rutinemæssige sundhedsscreeninger har også øget betydningen af tidlig diagnose, hvilket forstærker vedvarende forbrug af IVD-kits på tværs af hospitaler, referencelaboratorier og decentraliserede testindstillinger.

- For eksempel leverer Cepheids GeneXpert®-systemer realtids-PCR-resultater for tests som Xpert Xpress SARS-CoV-2 og Xpert MTB/RIF inden for 45 minutter, med modulære konfigurationer, der understøtter op til 16 uafhængige testmoduler, hvilket muliggør samtidig behandling af flere patientprøver i akutafdelinger og mikrobiologiske laboratorier.

Udvidelse af laboratorieinfrastruktur og diagnostisk adgang

Løbende udvidelse af diagnostiske laboratorier og sundhedsinfrastruktur, især i nye økonomier, fremskynder adoptionen af IVD-kits. Regeringer og private sundhedsudbydere investerer i modernisering af laboratorier, automatisering og kapacitetsudvidelse for at understøtte stigende patientvolumener. Etableringen af nye diagnostiske centre i by- og semi-urbane områder har udvidet adgangen til rutine- og specialiserede tests, hvilket øger brugen af reagenser og kits. Desuden har integrationen af diagnostik i primære sundhedsindstillinger flyttet testning tættere på patienter, hvilket øger efterspørgslen efter standardiserede og brugervenlige kits. Stigende sundhedsforsikringsdækning og offentlige refusionsprogrammer understøtter yderligere højere diagnostiske testfrekvenser, hvilket direkte bidrager til markedsvækst.

- For eksempel understøtter Beckman Coulters DxC 700 AU kliniske kemianalysator en gennemstrømning på op til 800 tests i timen, hvilket gør det muligt for laboratorier, der deltager i folkesundheds- og forsikrede testprogrammer, effektivt at behandle øgede prøveindstrømninger, samtidig med at de opretholder standardiseret analytisk ydeevne.

Teknologiske fremskridt og udvidelse af testmenuen

Kontinuerlig innovation inden for diagnostiske teknologier er en vigtig katalysator for væksten i IVD-kitmarkedet. Fremskridt inden for assaysensitivitet, specificitet og svartid har forbedret den kliniske anvendelighed på tværs af flere sygdomsområder. Molekylær diagnostik, multiplex assays og højkapacitetsimmunoassays har udvidet testmenuerne, hvilket muliggør samtidig detektion af flere biomarkører fra en enkelt prøve. Automatiseringskompatible reagenser og brugsklare kits forbedrer laboratorieeffektiviteten og reducerer driftsfejl, hvilket fremmer bredere adoption. Udviklingen af ledsagende diagnostik og biomarkør-drevne tests til målrettede terapier har yderligere styrket den strategiske rolle af IVD-kits i præcisionsmedicin, hvilket understøtter langsigtet markedsudvidelse.

Vigtige tendenser og muligheder

Skift mod molekylær og præcisionsdiagnostik

En vigtig tendens, der former IVD-kitmarkedet, er det voksende skift mod molekylær diagnostik og præcisionstestning. PCR-baserede assays, nukleinsyreamplifikationstests og genetiske profileringskits bruges i stigende grad til infektionssygdomsdetektion, onkologi og farmakogenomik. Disse teknologier tilbyder høj nøjagtighed og tidlig sygdomsdetektion, hvilket forbedrer klinisk beslutningstagning. Udvidede anvendelser inden for personlig medicin skaber muligheder for specialiserede IVD-kits skræddersyet til specifikke patientpopulationer og terapeutiske veje. Efterhånden som sundhedssystemer lægger vægt på resultatbaseret pleje, fortsætter efterspørgslen efter avancerede diagnostiske værktøjer, der understøtter målrettet behandlingsvalg, med at stige.

- For eksempel er Thermo Fisher Scientifics Oncomine™ Precision Assay-paneler designet til at detektere DNA- og RNA-varianter på tværs af 50 nøglegener fra en enkelt prøve, hvilket muliggør omfattende genomisk profilering ved hjælp af næste-generations sekventeringsarbejdsgange inden for en enkelt laboratoriekørsel.

Vækst af Decentraliseret og Point-of-Care Testning

Den stigende anvendelse af decentraliseret og point-of-care (POC) testning repræsenterer en betydelig mulighed for IVD-kitproducenter. Sundhedsudbydere prioriterer hurtig diagnostik på skadestuer, ambulante klinikker og i fjerntliggende områder for at reducere svartider og forbedre patientresultater. Kompakte, brugervenlige testkits, der kræver minimal instrumentering, vinder frem, især inden for screening af infektionssygdomme og håndtering af kroniske sygdomme. Denne tendens understøttes yderligere af hjemmebaseret testning og sundhedsprogrammer i lokalsamfundet, hvilket udvider det adresserbare marked ud over traditionelle laboratoriemiljøer.

- For eksempel behandler QuidelOrtho’s Sofia® 2 Fluorescent Immunoassay Analyzer individuelle tests på cirka 15 minutter og understøtter trådløs datatilslutning, hvilket muliggør implementering på tværs af samfundsklinikker, mobile testningsenheder og decentraliserede folkesundhedsprogrammer med ensartet resultatrapportering.

Vigtige Udfordringer

Regulatorisk Kompleksitet og Overholdelseskrav

Strenge regulatoriske rammer udgør en stor udfordring for IVD-kitmarkedet. Overholdelse af udviklende regulatoriske standarder for kvalitet, sikkerhed og klinisk ydeevne øger udviklingstidslinjer og omkostninger for producenter. Forskelle i regulatoriske krav på tværs af regioner komplicerer globale produktlanceringer og markedsadgang. Forpligtelser til overvågning efter markedsføring og dokumentationskrav belaster yderligere de operationelle ressourcer, især for små og mellemstore virksomheder. Forsinkelser i regulatoriske godkendelser kan begrænse rettidig kommercialisering af innovative diagnostiske kits, hvilket påvirker konkurrencepositioneringen.

Prispress og Refusionsbegrænsninger

Intenst prispress forbliver en nøgleudfordring, især i meget konkurrenceprægede og omkostningsfølsomme markeder. Hospitaler og diagnostiske laboratorier forhandler i stigende grad priskontrakter, hvilket begrænser margenerne for reagens- og kitleverandører. Utilstrækkelige eller inkonsekvente refusionspolitikker for avancerede diagnostiske tests begrænser yderligere adoptionen, især i nye økonomier. Budgetbegrænsninger inden for offentlige sundhedssystemer driver præference for lavere omkostningsalternativer, hvilket påvirker optagelsen af premium eller specialiserede IVD-kits. Disse økonomiske pres kræver, at producenter balancerer innovationsinvesteringer med omkostningseffektivitet for at opretholde rentabilitet.

Regional Analyse

Nordamerika

Nordamerika repræsenterer det største regionale marked og tegner sig for cirka 38% af den globale IVD-kitomsætning. Markedslederskabet drives af høje diagnostiske testvolumener, stærke refusionsrammer og udbredt adoption af avancerede diagnostiske teknologier. Regionen drager fordel af veletableret laboratorieinfrastruktur, tidlig anvendelse af molekylær diagnostik og stærk efterspørgsel efter onkologi- og infektionssygdomstestning. USA dominerer den regionale efterspørgsel på grund af høje sundhedsudgifter, rutinemæssige screeningsprogrammer og kontinuerlig udvidelse af testmenuen. Løbende innovation, automatiseringsadoption og integration af diagnostik i klinisk beslutningstagning styrker yderligere Nordamerikas førende position.

Europa

Europa tegner sig for omkring 27% af det globale marked for IVD-sæt, understøttet af robuste offentlige sundhedssystemer og standardiserede diagnostiske protokoller. Lande som Tyskland, Frankrig, Storbritannien og Italien driver efterspørgslen gennem høj testfrekvens inden for klinisk kemi, immunoassays og hæmatologi. Aldrende befolkninger og stigende forekomst af kroniske sygdomme opretholder langsigtede diagnostiske behov. Regionen viser stærk adoption af laboratorieautomatisering og kvalitetskontrolleret reagensbrug. Regulatorisk harmonisering under regionale rammer understøtter markedsstabilitet, mens udvidelse af onkologidiagnostik og infektionssygdomsovervågningsprogrammer fortsætter med at styrke Europas bidrag.

Asien og Stillehavsområdet

Asien og Stillehavsområdet udgør cirka 23% af det globale marked for IVD-sæt og repræsenterer det hurtigst voksende regionale segment. Væksten drives af udvidelse af sundhedsinfrastruktur, øget diagnostisk adgang og stigende sygdomsbyrde i Kina, Indien, Japan og Sydøstasien. Store befolkningsbaser, forbedret forsikringsdækning og regeringsledede screeningsinitiativer øger testvolumenerne betydeligt. Efterspørgslen er særlig stærk for omkostningseffektive reagenser, infektionssygdomsdiagnostik og diabetes testkits. Hurtig udvidelse af private diagnostiske laboratorier og stigende adoption af automatiserede platforme fremskynder yderligere den regionale markedsudvikling.

Latinamerika

Latinamerika bidrager med omkring 7% af den globale IVD-sætomsætning, drevet af forbedret adgang til sundhedspleje og udvidelse af diagnostiske netværk. Brasilien og Mexico dominerer den regionale efterspørgsel på grund af højere laboratorietæthed og stigende investeringer i modernisering af sundhedspleje. Infektionssygdomstest og rutinemæssige kliniske kemiassays forbliver nøglefaktorer for efterspørgslen, understøttet af folkesundhedsprogrammer og epidemiologisk overvågning. Selvom prisfølsomhed forbliver en begrænsning, øger gradvise forbedringer i refusion og laboratoriekapacitet anvendelsen af reagenser og kits. Regionen viser stabil vækst, da diagnostisk bevidsthed og forebyggende test fortsætter med at udvide sig.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegner sig for cirka 5% af det globale marked for IVD-sæt. Væksten understøttes af stigende investeringer i sundhedspleje, især i Gulf Cooperation Council-landene, hvor avanceret diagnostisk infrastruktur og laboratorieautomatisering øges. Infektionssygdomsscreening, overvågning af kroniske sygdomme og hospitalsbaseret diagnostik driver efterspørgslen. I Afrika understøtter internationale sundhedsinitiativer og offentlige screeningsprogrammer essentiel diagnostisk testning, selvom adgangen forbliver ujævn. Samlet set understøtter udvidelse af sundhedsinfrastruktur og gradvis forbedring af diagnostiske kapaciteter stabil regional markedsvækst.

Markedssegmenteringer:

Efter produkt

- Reagenser og kits

- Instrumenter

Efter testtype

- Klinisk kemi

- Immunoassay / immunokemi

- Molekylær diagnostik

- Hæmatologi

- Urinanalyse

Efter anvendelse

- Onkologi

- Infektionssygdomme

- Diabetes

- Kardiologi

- Nefrologi

- Autoimmune sygdomme

- Narkotikatest / farmakogenomik

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for markedet for in vitro-diagnostiske (IVD) kits er kendetegnet ved tilstedeværelsen af veletablerede multinationale selskaber sammen med specialiserede diagnostiske virksomheder, der konkurrerer på testporteføljens bredde, teknologisk innovation og global distributionsstyrke. Ledende aktører fokuserer på at udvide tilbuddene af reagenser og kits med høj volumen inden for klinisk kemi, immunoassay og molekylær diagnostik for at sikre tilbagevendende indtægtsstrømme. Strategiske prioriteter inkluderer kontinuerlig udvikling af assays, design af kits kompatible med automatisering og udvidelse af testmenuer i overensstemmelse med onkologi, infektionssygdomme og kroniske sygdomsdiagnostik. Virksomheder forfølger aktivt partnerskaber med hospitaler og referencelaboratorier, samtidig med at de styrker regionale fremstillings- og forsyningskæder for at forbedre reaktionsdygtigheden. Konkurrenceintensiteten formes yderligere af evner til at overholde regler og prissætningsstrategier, især på omkostningsfølsomme markeder. Overordnet set forbliver differentiering gennem innovation, skalerbarhed og integrerede diagnostiske løsninger central for at opretholde markedspositionen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I juni 17, 2025, annoncerede Danaher et strategisk diagnostisk udviklings- og kommercialiseringspartnerskab med AstraZeneca med det formål at skalere præcisionsdiagnostik og næste generations AI-drevne diagnostiske løsninger. Dette initiativ fokuserer på at udnytte Danahers diagnostiske platforme, herunder molekylære og immunoassay-teknologier, for at forbedre detektionsnøjagtighed og integrere avancerede analyser i kliniske arbejdsgange, hvilket styrker Danahers langsigtede innovationspipeline inden for IVD-testteknologier.

- I februar 5, 2025, meddelte BD en plan for strategisk adskillelse af diagnostikforretningen for at adskille sin Biosciences og Diagnostic Solutions forretning for at øge fokus på vækst og innovation inden for diagnostik og livsvidenskabelige værktøjer. Selvom det ikke er en specifik kit-lancering, blev denne strukturelle ændring positioneret til at skærpe investeringer i IVD- og diagnostikporteføljen og kunne fremskynde fremtidig kitudvikling og regulatoriske indsendelser.

- I oktober 2024, WHO Emergency Use Listing for IVD Test Abbott Molecular’s Alinity m MPXV assay modtog optagelse på Verdenssundhedsorganisationens (WHO) Emergency Use Listing i oktober 2024. Denne godkendelse gjorde det til den første in-vitro diagnostiske test, der blev godkendt til nødbrug til mpox (abekopper) detektion, hvilket udvider global adgang til hurtig molekylær diagnostik i udbrud, hvor nøjagtig, skalerbar testning er afgørende.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Testtype, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- IVD-kitmarkedet vil fortsat drage fordel af stigende diagnostiske testvolumener drevet af kronisk sygdomsbehandling og adoption af forebyggende sundhedspleje.

- Reagenser og kits vil forblive den dominerende produktkategori på grund af deres tilbagevendende forbrug på tværs af rutine- og specialdiagnostik.

- Molekylær diagnostik vil få stærkere fodfæste, efterhånden som præcisionsmedicin og tidlig sygdomsdetektion bliver centrale for klinisk beslutningstagning.

- Automationskompatible og brugsklare kits vil opleve øget efterspørgsel, da laboratorier prioriterer effektivitet og fejlreduktion.

- Decentraliseret og point-of-care testning vil udvide sig yderligere på tværs af ambulant, akut og hjemmebaseret pleje.

- Onkologi og infektionssygdomsapplikationer vil forblive vigtige efterspørgselsgeneratorer, understøttet af biomarkør-drevet testning og overvågningsprogrammer.

- Vækstmarkeder vil bidrage med en større andel af den globale efterspørgsel, efterhånden som laboratorieinfrastruktur og diagnostisk adgang forbedres.

- Regulatorisk overholdelse og kvalitetsstandardisering vil i stigende grad påvirke produktudvikling og markedsindgangsstrategier.

- Konkurrenceintensiteten vil forblive høj, med førende aktører der fokuserer på porteføljeudvidelse og strategiske partnerskaber.

- Integration af diagnostik med digital sundhed og dataanalyse vil gradvist omforme testarbejdsgange og klinisk anvendelse.