Markedsoversigt

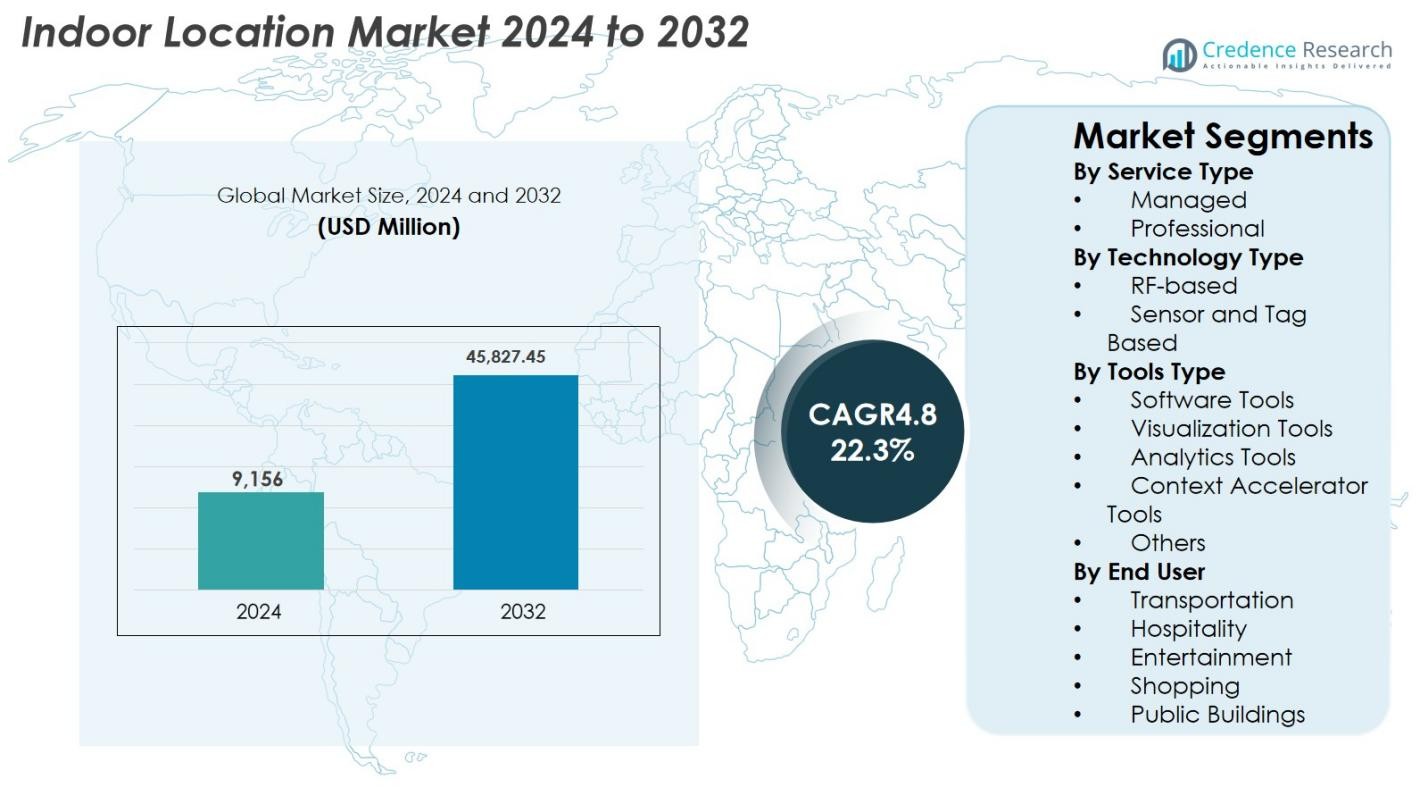

Markedet for indendørs lokation blev vurderet til USD 9.156 millioner i 2024 og forventes at nå USD 45.827,45 millioner i 2032, med en CAGR på 22,3% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for indendørs lokation størrelse 2024 |

USD 9.156 millioner |

| Marked for indendørs lokation, CAGR |

22,3% |

| Marked for indendørs lokation størrelse 2032 |

USD 45.827,45 millioner |

Markedet for indendørs lokation drives af nøgleaktører inklusive Apple Inc., Broadcom Corporation, Cisco Systems Inc., Ericsson, Google Inc., Microsoft Corporation, Motorola Solutions, Nokia Corporation, STMicroelectronics N.V., Qualcomm og Zebra Technologies, som aktivt innoverer og udvider deres globale tilstedeværelse. Nordamerika leder markedet med en andel på 32,6% i 2024, understøttet af udbredt adoption af avancerede teknologier, stærk IoT-infrastruktur og tidlig implementering af UWB, BLE og RF-baserede systemer. Europa følger med en andel på 27,4%, der drager fordel af smarte byinitiativer, Industry 4.0-adoption og streng overholdelse af regler. Asien-Stillehavsområdet har en andel på 25,1%, drevet af hurtig urbanisering, IoT-integration og voksende detail- og industriel adoption. Nye regioner som Latinamerika og Mellemøsten & Afrika bidrager med henholdsvis 8,2% og 6,7%, drevet af infrastrukturudvikling, smarte byggeprojekter og stigende bevidsthed om løsninger til realtidssporing og indendørs navigation.

Markedsindsigt

- Markedet for indendørs lokalisering blev vurderet til 9.156 millioner USD i 2024 og forventes at nå 45.827,45 millioner USD i 2032, med en årlig vækstrate (CAGR) på 22,3% i prognoseperioden.

- Væksten drives af stigende efterspørgsel efter realtids indendørs navigation, asset tracking og IoT-aktiveret smart infrastruktur på tværs af detailhandel, sundhedssektoren og industrisektorer. Professionelle tjenester dominerer service type segmentet med en andel på 62,4%, mens RF-baseret teknologi fører med en andel på 54,7%, og softwareværktøjer tegner sig for 41,3% af værktøjssegmentet.

- Vigtige tendenser inkluderer integration af AI, analyse og digitale tvillingplatforme samt stigende anvendelse af UWB, 5G og multi-sensor fusion teknologier for præcis positionering og forbedret operationel effektivitet.

- Nøglespillere inkluderer Apple Inc., Broadcom Corporation, Cisco Systems Inc., Ericsson, Google Inc., Microsoft Corporation, Motorola Solutions, Nokia Corporation, STMicroelectronics N.V., Qualcomm og Zebra Technologies, som fokuserer på innovation, samarbejder og global ekspansion.

- Nordamerika fører med en andel på 32,6%, Europa følger med 27,4%, Asien-Stillehavet har 25,1%, Latinamerika tegner sig for 8,2%, og Mellemøsten & Afrika bidrager med 6,7% til markedet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse

Efter servicetype

Markedet for indendørs lokalisering efter servicetype ledes af professionelle tjenester, der tegner sig for 62,4% andel i 2024, drevet af det stigende behov for systemintegration, rådgivning, implementering og optimeringssupport, når virksomheder udvider indendørs positioneringsinfrastrukturer. Organisationer stoler på professionelle serviceudbydere til at skræddersy løsninger til komplekse miljøer som detailbutikker, lagre, lufthavne og hospitaler. Administrerede tjenester, selvom de har en mindre andel, vokser hurtigt på grund af stigende efterspørgsel efter kontinuerlig systemovervågning, vedligeholdelse og realtids performance management, især blandt virksomheder, der anvender lokationsbaseret analyse og automatisering i stor skala.

- For eksempel muliggør Pointr indendørs positionering i store bygninger – såsom lufthavne, detailområder og hospitaler ved hjælp af deres “Deep Location®” løsning.

Efter teknologitype

Inden for teknologitype dominerede RF-baserede systemer markedet for indendørs lokalisering med en andel på 54,7% i 2024, understøttet af deres brede anvendelighed, omkostningseffektivitet og kompatibilitet med Wi-Fi, Bluetooth Low Energy (BLE) og UWB teknologier. Disse systemer tilbyder høj nøjagtighed og problemfri integration med eksisterende trådløs infrastruktur, hvilket gør dem foretrukne på tværs af detailhandel, logistik og industrielle faciliteter. Sensor- og tag-baserede teknologier udvider sig på grund af stigende implementering af IoT-sensorer, RFID-tags og beacon-netværk, der forbedrer realtids asset tracking, sikkerhedsovervågning og workflow-automatisering i produktionsenheder, hospitaler og store kommercielle komplekser.

- For eksempel er mange indendørs positioneringsimplementeringer i dag afhængige af BLE beacons til nærhedssensorer: systemer baseret på BLE er blevet brugt med succes til indendørs navigation og asset tracking i detailbutikker og lagre på grund af deres lavenergi, omkostningseffektive implementering og kompatibilitet med eksisterende enheder.

Efter værktøjstype

I værktøjssegmentet havde Softwareværktøjer den dominerende position med en andel på 41,3% i 2024, drevet af det stigende behov for indendørs kortlægning, positioneringsalgoritmer, enhedshåndtering og realtidsnavigationsfunktioner. Disse værktøjer gør det muligt for virksomheder at skabe digitale tvillinger, håndtere lokationsarbejdsgange og optimere pladsudnyttelse. Visualiseringsværktøjer og analysetools oplever stærk adoption, da virksomheder udnytter varmekort, belægningsindsigter og forudsigende analyser til operationel beslutningstagning. Kontekstacceleratorværktøjer og andre fortsætter med at vokse, da virksomheder integrerer AI-drevet kontekstuel databehandling for at understøtte personlige brugeroplevelser, sikkerhedshåndtering og datadrevne automatiseringsrutiner.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Realtids Indendørs Navigation og Aktivsporing

Markedet for indendørs lokation oplever stærkt momentum, da virksomheder inden for detailhandel, sundhedspleje, logistik og fremstilling prioriterer realtidsnavigation og aktivsporing for at forbedre operationel effektivitet. Den voksende implementering af BLE-beacons, Wi-Fi-trianguleringssystemer og UWB-teknologi understøtter præcis indendørs positionering, der er kritisk for lagerkontrol, arbejdsstyrkeovervågning og ressourceoptimering. Hospitaler adopterer i stigende grad indendørs lokationsløsninger til at spore medicinsk udstyr, patientbevægelser og nødberedskabsarbejdsgange, hvilket reducerer forsinkelser og forbedrer plejeleveringen. I detailhandlen forbedrer indendørs navigation kundeoplevelsen, muliggør målrettede kampagner og understøtter friktionsløse indkøbsmodeller. Derudover udnytter industrielle miljøer indendørs positionering til sikkerhedsoverholdelse, forudsigende vedligeholdelse og automatiseret materialehåndtering. Efterhånden som digital transformation accelererer, og virksomheder omfavner lokationsbevidste operationer, fortsætter efterspørgslen efter højpræcisions- og lav-latens indendørs sporings-teknologier med at vokse.

- For eksempel har Lowe’s i detailhandlen implementeret indendørs navigationssystemer i udvalgte butikker for at guide kunder til produkter via en mobilapp, hvilket understøtter personlige kampagner og en friktionsløs indkøbsoplevelse.

Udvidelse af IoT, Smart Infrastruktur og Forbundne Arbejdsgange

Vækst i IoT-økosystemer og smart infrastruktur driver i høj grad adoptionen af indendørs lokationsteknologier, da virksomheder integrerer sensorer, forbundne enheder og automatiseringsplatforme i deres arbejdsgange. Smarte bygninger kræver intelligent pladsstyring, belægningsovervågning og energioptimering, alt sammen understøttet af præcise indendørs positionerings- og analyssystemer. Lagre og fabrikker implementerer IoT-aktiverede beacons, RFID-netværk og sensor-gitre for at strømline logistikoperationer, reducere nedetid og opnå realtids synlighed af aktiver og personale. Fremkomsten af Industri 4.0 accelererer yderligere adoptionen, da indendørs lokationsløsninger bliver essentielle for robotstier, AGV-navigation og overvågning af arbejdstagersikkerhed. Integration med cloud-platforme og AI forbedrer databehandlingen, hvilket muliggør forudsigende indsigter og kontekstuel beslutningstagning. Efterhånden som virksomheder skalerer forbundne miljøer, bliver indendørs lokationstjenester grundlæggende komponenter i digital infrastruktur, der sikrer problemfri automatisering og forbedret arbejdspladsproduktivitet.

- For eksempel har DHL implementeret RFID- og BLE-beacon-netværk på tværs af sine lagre for at muliggøre realtids aktivsporing og strømline logistikoperationer, reducere nedetid og forbedre arbejdsgangens synlighed.

Stigende Adoption af Kundeoplevelse og Personalisering Løsninger

Indendørs lokaliseringsteknologier oplever hurtig adoption i forbrugerorienterede sektorer som detailhandel, gæstfrihed og underholdning, hvor personlig kundetilpasning og problemfri oplevelseslevering er strategiske prioriteter. Detailhandlere anvender indendørs kortlægning, heatmap-analyse og nærhedsmarkedsføringsværktøjer til at forstå kundeadfærd, optimere butikslayouts og levere målrettede kampagner. Indkøbscentre, lufthavne og eventsteder forbedrer besøgendes tilfredshed gennem indendørs navigation, køstyring og kontekstuelle meddelelser. Gæstfrihedsoperatører implementerer indendørs lokalisering for at tilbyde kontaktløse tjenester, personlige værelsesoplevelser og effektiv rengøringsstyring. Efterhånden som datadrevet personalisering bliver en konkurrencefordel, muliggør indendørs lokaliseringssystemer præcise adfærdsindsigter og mikro-niveau bevægelsesanalyse. Stigende forventninger til problemfri, hyper-personaliseret engagement, kombineret med udvidet adoption af mobilapplikationer og digitale interaktionsmodeller, øger efterspørgslen efter robuste indendørs positioneringsløsninger betydeligt.

Nøgletrends & Muligheder

Integration af AI, Analyse og Digital Twin Platforme

En vigtig trend, der former markedet for indendørs lokalisering, er konvergensen af AI-drevne analyser, digitale tvillinger og avancerede visualiseringsværktøjer, der omdanner rå lokaliseringsdata til handlingsrettede indsigter. Organisationer adopterer i stigende grad AI-aktiverede positioneringsmotorer, anomali-detekteringsmodeller og bevægelsesmønsteranalyser for at forbedre forudsigende beslutningstagning. Digital twin-teknologi gør det muligt for facilitetschefer at skabe virtuelle kopier af bygninger, optimere pladsudnyttelse og simulere fodgængerscenarier. Disse fremskridt åbner nye muligheder inden for detailplanlægning, smart facilitetsstyring og industriel arbejdsprocesoptimering. Efterhånden som virksomheder forfølger automatiseringsstrategier, bliver integrationen af indendørs positioneringsdata med AI-platforme og digitale tvillingemiljøer central for at opnå operationel intelligens og præstationsforbedringer.

- For eksempel bruger Siemens Smart Infrastructure digitale tvillingemiljøer kombineret med AI-aktiverede indendørs positioneringsdata til at forudsige fodgængertrafik, overvåge belægningsmønstre og understøtte proaktiv vedligeholdelse i store kommercielle komplekser.

Voksende Brug af UWB, 5G og Multi-Sensor Fusion Teknologier

Nye teknologier som ultra-wideband (UWB), 5G og multi-sensor fusion tilbyder højere positioneringsnøjagtighed, lavere latenstid og forbedret skalerbarhed, hvilket åbner nye muligheder i missionkritiske indendørs applikationer. 5G-netværk muliggør præcision på centimeter-niveau og understøtter store enhedstætheder, hvilket gør dem velegnede til smarte fabrikker, sundhedsfaciliteter og kommercielle miljøer med høj trafik. Multi-sensor fusion—kombinerer RF-signaler, inerti-sensorer, kameraer og miljødata—forbedrer pålideligheden i komplekse indendørs rum, hvor traditionelle RF-baserede systemer oplever interferens. Disse teknologiske fremskridt åbner muligheder for innovative applikationer som autonome indendørs robotter, immersive AR/VR-navigation og præcis sikkerhedsovervågning. Efterhånden som organisationer moderniserer digital infrastruktur, fortsætter adoptionen af disse avancerede teknologier med at accelerere.

- For eksempel har Ericsson i fremstillingssektoren samarbejdet med KTH Royal Institute of Technology for at implementere 5G-baseret indendørs positionering i smarte fabrikker, hvilket muliggør realtidsmonitorering af udstyr og autonome styrede køretøjer (AGV’er) med lav latenstid og høj densitet af enhedssupport.

Vigtige Udfordringer

Høje Implementeringsomkostninger og Kompleksitet i Storskala Miljøer

På trods af stærkt vækstpotentiale forbliver høje implementeringsomkostninger en stor udfordring for store faciliteter som lufthavne, hospitaler, indkøbscentre og industrielle anlæg. Implementering af indendørs positionering kræver omfattende hardwareinstallation, kalibrering, softwareintegration og løbende vedligeholdelse, hvilket øger de samlede driftsudgifter. Store og fler-etagers miljøer tilføjer kompleksitet på grund af signalinterferens, strukturelle variationer og behovet for kontinuerlig præcisionstuning. Integration af indendørs lokaliseringssystemer med eksisterende IT-infrastruktur og virksomhedsapplikationer kræver også specialiseret teknisk ekspertise. Da organisationer står over for budgetbegrænsninger og ressourcebegrænsninger, fungerer de indledende investeringsomkostninger og integrationskompleksiteten som barrierer for storskala adoption.

Privatlivsbekymringer og Strenge Reguleringskrav

Privatlivs- og databeskyttelsesudfordringer påvirker i høj grad markedet for indendørs lokalisering, især i sektorer, der sporer kundebevægelser, medarbejderaktiviteter eller patientadfærd. Reguleringer som GDPR, HIPAA og regionale datastyringslove pålægger strenge forpligtelser for, hvordan indendørs positioneringsdata indsamles, opbevares og behandles. Uautoriseret eller uklar sporingspraksis kan føre til overtrædelser af overholdelse, omdømmerisici og kundemistro. Virksomheder skal etablere gennemsigtige samtykkemekanismer, implementere dataanonymisering og sikre robuste cybersikkerhedsforanstaltninger for at beskytte følsomme lokaliseringsoplysninger. Efterhånden som indendørs sporings-teknologier bliver mere sofistikerede, bliver det essentielt at adressere privatlivsbekymringer og opfylde reguleringsstandarder for markedsudvidelse og brugeradoption.

Regional Analyse

Nordamerika

Nordamerika dominerede markedet for indendørs lokalisering i 2024 med en andel på 32,6%, drevet af høj adoption af avancerede teknologier, omfattende implementering i detailhandel, sundhedssektoren og industrielle sektorer samt tilstedeværelsen af førende teknologileverandører som Apple, Cisco og Microsoft. Regionen nyder godt af veletableret IoT-infrastruktur, stærk investering i smarte bygningsinitiativer og stigende interesse for realtids aktivsporing og indendørs navigationsløsninger. Hurtig digital transformation i lagre, hospitaler og lufthavne, kombineret med stigende efterspørgsel efter personlige kundeoplevelser og analysebaserede indsigter, styrker yderligere markedsvæksten. Kontinuerlig innovation og tidlig adoption af UWB- og 5G-teknologier sikrer, at Nordamerika forbliver en vigtig indtægtsbidragyder.

Europa

Europa tegnede sig for en andel på 27,4% af markedet for indendørs lokalisering i 2024, understøttet af stigende smart city-projekter, moderne detailtransformationer og regeringsinitiativer, der fremmer digital infrastruktur og Industry 4.0-adoption. Vigtige markeder inkluderer Tyskland, Storbritannien og Frankrig, hvor virksomheder implementerer indendørs positionering til navigation, arbejdsstyrkestyring og sporing af aktiver. Regionens lovgivningsmæssige rammer lægger vægt på databeskyttelse og sikkerhed, hvilket tilskynder til implementering af kompatible, højpræcisionssystemer. Stigende investeringer i smarte lufthavne, sundhedsfaciliteter og industriel automation, sammen med integrationen af analyse- og visualiseringsværktøjer, fortsætter med at drive markedsudvidelsen og positionerer Europa som en betydelig vækstregion for indendørs lokaliseringsløsninger.

Asien-Stillehavsområdet

Asien-Stillehavsområdet havde en andel på 25,1% af markedet for indendørs lokalisering i 2024, drevet af hurtig urbanisering, smart city-udviklinger og stigende adoption af IoT-aktiverede indendørs positioneringssystemer i detail-, fremstillings- og logistiksektorer. Lande som Kina, Japan, Sydkorea og Indien fører an i adoptionen med investeringer i UWB-, BLE- og sensorbaserede teknologier. Den voksende efterspørgsel efter personalisering af kundeoplevelser, realtidssporing og operationel effektivitet driver implementeringen af avancerede indendørs lokaliseringsløsninger. Udvidelsen af moderne detailkæder, industriel automation og digitale infrastrukturprojekter, sammen med stigende bevidsthed om analyse- og visualiseringsværktøjer, styrker yderligere regionens markedsposition og vækstpotentiale.

Latinamerika

Latinamerika tegnede sig for en andel på 8,2% af markedet for indendørs lokalisering i 2024, med vækst understøttet af stigende adoption af indendørs navigationssystemer i detailhandel, lufthavne og sundhedsfaciliteter. Lande som Brasilien og Mexico fører markedet på grund af udvidelse af kommerciel infrastruktur og investeringer i IoT-aktiverede smarte bygninger. Stigende efterspørgsel efter aktivesporing, kundeengagement og pladsoptimering driver implementeringen af BLE- og RF-baserede systemer. Selvom der eksisterer udfordringer som begrænset teknologipenetration og budgetbegrænsninger, muliggør stigende bevidsthed om realtidsanalyse, prædiktiv overvågning og kontekstbevidste løsninger en bredere adoption, hvilket positionerer Latinamerika som et fremvoksende marked med moderate, men stabile vækstmuligheder.

Mellemøsten & Afrika

Mellemøsten & Afrika bidrog med en andel på 6,7% til markedet for indendørs lokalisering i 2024, drevet af smart city-initiativer, moderne detailinfrastruktur og lufthavnsudvidelsesprojekter i UAE, Saudi-Arabien og Sydafrika. Adoptionen af indendørs positioneringssystemer understøttes af efterspørgsel efter navigation, aktivesporing og sikkerhedsstyring i kommercielle og sundhedssektorer. Investeringer i UWB-, RF- og sensorbaserede teknologier, sammen med voksende digitale transformationsinitiativer, gør det muligt for virksomheder at forbedre operationel effektivitet og kundeoplevelse. På trods af udfordringer som begrænset teknisk ekspertise og infrastrukturhuller i nogle lande, fortsætter strategiske implementeringer i bycentre og industrielle komplekser med at drive markedsvæksten i regionen.

Markedssegmenteringer

Efter servicetype

- Administreret

- Professionel

Efter teknologitype

- RF-baseret

- Sensor- og tag-baseret

Efter værktøjstype

- Softwareværktøjer

- Visualiseringsværktøjer

- Analyseværktøjer

- Kontekstacceleratorværktøjer

- Andre

Efter slutbruger

- Transport

- Hospitalitet

- Underholdning

- Shopping

- Offentlige bygninger

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for indendørs lokation er meget dynamisk, med førende aktører, der aktivt driver innovation, udvider globale fodaftryk og danner strategiske partnerskaber for at styrke deres markedsposition. Nøglespillere inkluderer Apple Inc., Broadcom Corporation, Cisco Systems Inc., Ericsson, Google Inc., Microsoft Corporation, Motorola Solutions, Nokia Corporation, STMicroelectronics N.V., Qualcomm og Zebra Technologies. Disse virksomheder fokuserer på at udvikle avancerede løsninger som UWB, BLE, RF-baserede systemer og multi-sensor fusionsteknologier, samtidig med at de integrerer analyse-, visualiserings- og AI-drevne værktøjer for at forbedre realtidssporing og navigationsmuligheder. Strategiske initiativer som fusioner, opkøb, produktlanceringer og samarbejder er almindelige, hvilket gør det muligt for leverandører at udvide serviceudbud og trænge ind i nye vertikaler, herunder detailhandel, sundhedspleje, industri og smarte bygninger. Kontinuerlig investering i F&U, integration af digitale tvillinger og kontekstbevidste løsninger understøtter konkurrencemæssig differentiering. Tilstedeværelsen af regionale aktører intensiverer yderligere konkurrencen, hvilket tvinger globale leverandører til at forbedre nøjagtigheden, reducere implementeringsomkostninger og forbedre brugeroplevelsen, hvilket fremmer vedvarende markedsvækst og innovation.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I september 2025 indgik Airtel Business et partnerskab med Swift Navigation for at lancere Indiens første næste-generations rumlige præcisionsløsning, der tilbyder centimeternøjagtighed.

- I juni 2025 udgav IndoorAtlas SDK version 3.7.1 til både iOS og Android, hvilket medførte forbedringer i AR-navigation, vogn-tilstand ydeevne og magnetisk-baseret positionering.

- I april 2025 lancerede IndoorAtlas og Corussoft et samarbejde for at levere indendørs positioneringsapps til arrangementer i Tyskland (for eventsteder).

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Tjenestetype, Teknologitype, Værktøjstype, Slutbruger og Geografi. Den beskriver ledende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Adoptionen af ultra-bredbånds- og multisensor-fusionsteknologier vil stige for højere nøjagtighed og pålidelighed.

- Integration med AI- og analyseplatforme vil muliggøre forudsigende indsigt og beslutningstagning i realtid.

- Udvidelse af smarte bygnings- og Industri 4.0-initiativer vil drive markedsdemanden på tværs af kommercielle og industrielle sektorer.

- Øget brug i detailhandel og gæstfrihed vil forbedre personaliserede kundeoplevelser og lokationsbaserede tjenester.

- Cloud-baserede indendørs lokaliseringsløsninger vil vinde frem på grund af skalerbarhed og nem implementering.

- Sundhedsfaciliteter vil i stigende grad implementere indendørs sporing for udstyr, patienter og personalehåndtering.

- Integration med digitale tvillingplatforme vil understøtte pladsoptimering og arbejdsgangssimulering.

- Fremvoksende regioner vil opleve stabil vækst på grund af urbanisering og infrastrukturudvikling.

- Strategiske samarbejder, partnerskaber og produktinnovationer vil intensivere markedskonkurrencen.

- Løbende forbedringer i softwareværktøjer, visualisering og kontekstbevidste løsninger vil øge adoptionen på tværs af industrier.