Markedsoversigt

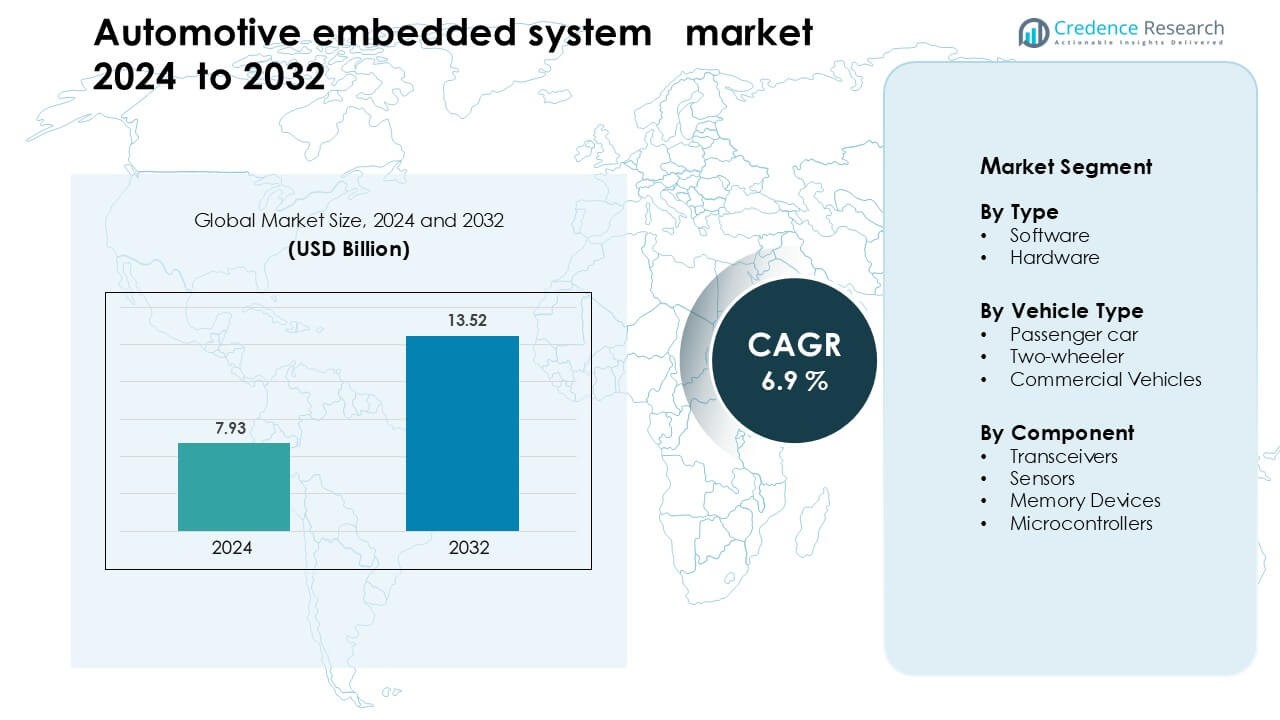

Markedet for indlejrede systemer i bilindustrien blev vurderet til 7,93 milliarder USD i 2024 og forventes at nå 13,52 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 6,9% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for indlejrede systemer i bilindustrien 2024 |

USD 7,93 milliarder |

| Marked for indlejrede systemer i bilindustrien, CAGR |

6,9% |

| Markedsstørrelse for indlejrede systemer i bilindustrien 2032 |

USD 13,52 milliarder |

Markedet for indlejrede systemer i bilindustrien drives af store aktører, herunder Texas Instruments, Harman International, Denso, Hella KGaA Hueck & Co., Infineon Technologies, Toshiba, Magna International, Mitsubishi Electric, Continental AG og Valeo. Disse virksomheder fører an med stærke porteføljer inden for mikrocontrollere, sensorer, effektelektronik og softwaredefinerede køretøjsplatforme. De understøtter avancerede sikkerhedssystemer, elektrificering og forbundne køretøjsarkitekturer, hvilket øger indlejret indhold på tværs af alle køretøjsklasser. Asien og Stillehavsområdet forblev den førende region i 2024 med omkring 38% andel, understøttet af høj køretøjsproduktion, stærk halvlederkapacitet og hurtig EV-adoption i Kina, Japan og Sydkorea.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for indlejrede systemer i bilindustrien blev vurderet til 7,93 milliarder USD i 2024 og forventes at nå 13,52 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 6,9 % i prognoseperioden

- Stigende efterspørgsel efter ADAS, elektrificering og køretøjsforbindelse driver væksten; sensorer og software kombineres for at udgøre de største komponenter efter andel.

- Segmentet for indlejret software havde over 70% andel efter type, og sensorsegmentet førte an efter komponentandel, hvilket afspejler skift mod realtidsdatabehandling og sikkerhedssystemer.

- Vigtige begrænsninger inkluderer stigende systemkompleksitet og cybersikkerhedsudfordringer, som driver højere integrationsomkostninger og langsommere udviklingscyklusser.

- Asien og Stillehavsområdet fører markedet med omkring 38% andel i 2024, drevet af stærk køretøjsproduktion og EV-optagelse; Europa og Nordamerika følger.

Markedssegmenteringsanalyse:

Efter type

Software dominerede markedet for indlejrede systemer i bilindustrien i 2024 med omkring 58% andel. Bilproducenterne stolede på software til at styre ADAS, infotainment, batterisystemer og drivlinjekontroller. Efterspørgslen steg, da køretøjer brugte komplekse algoritmer til sikkerhed, navigation og energistyring. Over-the-air opdateringer øgede også adoptionen, fordi producenterne reducerede værkstedsbesøg og forbedrede systempålidelighed. Hardware opnåede stabil vækst på grund af stigende elektroniske styreenheder og halvlederindhold, men software forblev foran takket være højere integration i forbundne og autonome køretøjer.

- For eksempel er BlackBerry’s QNX-software indlejret i over 255 millioner køretøjer verden over og driver kritiske systemer som digitale cockpits, ADAS og hypervisorer.

Efter køretøjstype

Personbiler førte markedet i 2024 med næsten 64% andel. Købere øgede adoptionen af indbyggede funktioner såsom avanceret sikkerhed, digitale instrumentbrætter og smart tilslutning. Bilproducenter integrerede flere sensorer, controllere og softwarefunktioner for at opfylde lovgivningsmæssige standarder og forbedre brugerkomforten. To-hjulere viste stærk bevægelse i regioner med stigende elektriske cykler, mens erhvervskøretøjer adopterede indbyggede systemer for at forbedre flådeeffektiviteten. Personbiler forblev dominerende på grund af højere funktionsdensitet og hurtigere adoption af intelligente kørefunktioner.

- For eksempel har Horizon Robotics’ Journey 6-chip designet til ADAS i personbiler sikret ordrer og strategiske partnerskaber med store Tier 1-leverandører, herunder Bosch og Denso. Mens den indledende masseproduktion med Bosch for et nyt multifunktionskamera er planlagt til midten af 2026, driver Journey 6E/M-platformene Boschs mellemsegment ADAS-familie, med den første produktionsmodel klar til lancering i juni 2025.

Efter Komponent

Mikrocontrollere havde den største andel i 2024 med omkring 37% af komponentsegmentet. Bilproducenter brugte mikrocontrollere til at betjene motorstyringsenheder, batterisystemer, bremsesystemer og infotainment-netværk. Disse chips tilbød pålidelig ydeevne, lavt strømforbrug og stærke sikkerhedsfunktioner, hvilket gjorde dem essentielle for køretøjselektronik. Sensorer voksede hurtigt på grund af stigende ADAS-installationer, mens hukommelsesenheder udvidede sig med højere datalagringsbehov. Transceivere fik momentum i forbundne biler, men mikrocontrollere forblev centrale på grund af bred anvendelse på tværs af alle indbyggede arkitekturer.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Avanceret Sikkerhed og ADAS-funktioner

Markedet for indbyggede systemer i biler vokser hurtigt på grund af stigende adoption af avancerede førerassistentsystemer. Bilproducenter tilføjer vognbaneassistent, adaptiv fartpilot, kollisionsadvarsler og automatiske bremser for at opfylde globale sikkerhedsregler. Hver sikkerhedsfunktion kræver sensorer, software, controllere og realtidsdatabehandling, hvilket øger efterspørgslen efter indbyggede platforme. Regeringer presser også på for strengere standarder for undgåelse af kollisioner, hvilket øger brugen af elektroniske styreenheder i massemarkedsbiler. Købere forventer mere intelligente sikkerhedsfunktioner selv i indgangsmodeller, hvilket opmuntrer producenter til at integrere avanceret indbygget elektronik på tværs af alle prissegmenter. Denne ændring styrker langsigtet vækst, da køretøjer bliver mere automatiserede og forbundne.

- For eksempel har Mobileye til dato leveret over 200 millioner EyeQ SoC’er, der driver ADAS-funktioner som nødopbremsning og vognbaneholdelse på tværs af hundreder af bilmodeller.

Hurtig Skift mod Elektrificering

Elektriske køretøjer accelererer behovet for indbyggede systemer, fordi batteriovervågning, opladningskontrol, termisk balance og energistyring alle afhænger af integreret elektronik. EV-producenter bruger mikrocontrollere, avanceret software og højpræcisionssensorer til at styre batteriets sundhed og optimere rækkevidden. Stigningen i hurtigopladningsnetværk øger også efterspørgslen efter indbyggede løsninger, der understøtter sikker, effektiv energioverførsel. Bilproducenter udvikler specialiserede styreenheder til invertere, motorer og regenerativ bremsning, hvilket presser indholdet af indbyggede systemer pr. køretøj meget højere end i konventionelle modeller. Efterhånden som EV-adoptionen udvides globalt, bliver indbyggede platforme essentielle for sikkerhed, effektivitet og ydeevne på tværs af alle elektriske segmenter.

- For eksempel bruger Eatron Infineons AURIX TC4x-mikrocontroller (med dens indbyggede Parallel Processing Unit), hvilket muliggør AI-baseret batteridiagnostik i realtid og forudsigelse af resterende brugstid (RUL) for 400-V og 800-V EV-pakker.

Vækst af Forbundne og Softwaredefinerede Køretøjer

Forbundne køretøjer er afhængige af indlejrede systemer til at understøtte realtidskommunikation, telematik, diagnostik og fjernopdateringer. Bilproducenter skifter mod softwaredefinerede designs, der bruger centraliseret computing og fleksible arkitekturer. Dette skift øger afhængigheden af indlejrede processorer, sensorer og kommunikationsmoduler, der håndterer kontinuerlig dataflow. Over-the-air-opdateringer reducerer vedligeholdelsesomkostninger og forbedrer systemets ydeevne, hvilket fører til højere kundetilfredshed. Bilproducenter bruger også cloud-forbundne indlejrede systemer til at introducere nye digitale tjenester, hvilket muliggør indtægter fra abonnementer og in-car-apps. Den stigende efterspørgsel efter problemfri forbindelse på tværs af infotainment, sikkerhed og prædiktiv vedligeholdelse fortsætter med at styrke denne drivkraft.

Vigtig Trend og Mulighed

Adoption af Centraliserede Computing-arkitekturer

Bilbrands bevæger sig væk fra distribuerede ECU’er mod centraliserede, højtydende computerenheder. Denne trend reducerer køretøjets ledningsføring, forbedrer behandlingshastigheden og understøtter avancerede funktioner som autonom kørsel og beslutningstagning i realtid. Centraliserede arkitekturer giver producenter mulighed for at forenkle softwareudvikling og skubbe hurtigere opdateringer på tværs af flere køretøjsdomæner. Skiftet muliggør også skalerbare platforme, der understøtter en bred vifte af modeller med delte hardwareblokke. Efterhånden som køretøjer får mere intelligens, bliver centraliseret computing en grundlæggende element for fremtidige designs, hvilket forbedrer effektiviteten og sænker de langsigtede integrationsomkostninger.

- For eksempel annoncerede General Motors en ny centraliseret computingsplatform (for både EV’er og ICE-køretøjer), der konsoliderer dusinvis af ECU’er til en samlet computingskerne ved hjælp af en væskekølet enhed drevet af NVIDIA-processorer.

Stigende Brug af AI og Edge Processing

Indlejrede systemer integrerer i stigende grad AI-funktioner for at understøtte billedgenkendelse, prædiktiv vedligeholdelse og førerovervågningsfunktioner. Edge processing hjælper køretøjer med at analysere data lokalt med lav latens, hvilket forbedrer sikkerheden og reaktionstiden. Dette skift skaber muligheder for halvlederleverandører, da efterspørgslen vokser efter AI-optimerede chips og højhastighedshukommelse. Bilproducenter investerer i indlejrede arkitekturer, der er i stand til at køre neurale netværk direkte inde i køretøjet, hvilket reducerer afhængigheden af cloud-behandling. Efterhånden som autonome og semi-autonome funktioner udvides, vil AI-aktiverede indlejrede systemer åbne nye kommercielle muligheder på tværs af mobilitet, logistik og premium personkøretøjer.

- For eksempel bruger Li Auto to NVIDIA DRIVE Orin-processorer i sit AD Max-system, der kombinerer 508 billioner operationer per sekund (TOPS) af AI-computing til at drive realtids sensorfusion og køreintelligens.

Vigtig Udfordring

Cybersikkerhedsrisici i Forbundne Køretøjer

Forbundne biler står over for stigende cybertrusler, da flere komponenter kommunikerer over netværk. Indlejrede systemer skal beskytte millioner af dataudvekslinger hvert sekund, inklusive navigation, sikkerhed og køretøj-til-cloud-kommunikation. Svag sikkerhed kan udsætte køretøjer for hacking eller uautoriseret kontrol, hvilket presser bilproducenter til at investere kraftigt i kryptering, indbrudsdetektion og sikre softwarelag. Opfyldelse af disse krav øger udviklingsomkostningerne og bremser implementeringscyklusserne. At sikre langsigtet beskyttelse på tværs af hele køretøjets levetid forbliver en stor udfordring for producenter og leverandører.

Stigende Kompleksitet og Integrationsomkostninger

Moderne køretøjer bruger hundredvis af indlejrede komponenter, hvilket gør integration vanskelig og dyr. Udvikling af software, der koordinerer sensorer, processorer, hukommelsesenheder og kommunikationsmoduler, kræver høj teknisk ekspertise. Kompleksiteten øger valideringstidslinjer og hæver produktionsomkostningerne for bilproducenter. Forsyningskædeproblemer i halvledere skaber også udsving i komponenttilgængelighed. At håndtere denne kompleksitet, samtidig med at man sikrer høj ydeevne, lavt energiforbrug og overholdelse af sikkerhedsstandarder, forbliver en betydelig udfordring for industrien.

Regional Analyse

Nordamerika

Nordamerika havde omkring 34% andel af markedet for indlejrede systemer til biler i 2024. Regionen nød godt af stærk adoption af ADAS, telematik og forbundne køretøjsplatforme på tværs af premium- og mellemklassemærker. Bilproducenter brugte avancerede controllere og sensorbaserede systemer for at opfylde strenge sikkerhedsregler fastsat af NHTSA og Transport Canada. Stigende produktion af elektriske køretøjer styrkede efterspørgslen efter batteristyringselektronik og højtydende computerenheder. Teknologileverandører i USA fremmede også innovation i softwaredefinerede køretøjsplatforme. Denne stabile overgang mod intelligent mobilitet holdt Nordamerika som et førende marked med højt indlejret indhold pr. køretøj.

Europa

Europa tegnede sig for næsten 28% andel af markedet for indlejrede systemer til biler i 2024. Strenge EU-emissionspolitikker og stærkt fokus på køretøjssikkerhed fremmede højere brug af sensorer, mikrocontrollere og softwaredrevne systemer. Tyskland, Frankrig og Storbritannien støttede indlejret vækst gennem stærke bilproduktionsbaser og hurtig elektrificering. Bilproducenter tilføjede avancerede drivlinjekontroller, ADAS-moduler og konnektivitetsplatforme for at opfylde regulatoriske benchmarks. Regionens skub mod autonom mobilitet og centraliseret computing accelererede også indlejret adoption. Europas stærke F&U-økosystem sikrede kontinuerlig innovation, der understøttede stabil markedsudvidelse.

Asien og Stillehavsområdet

Asien og Stillehavsområdet førte det globale marked med omkring 38% andel i 2024. Kina, Japan og Sydkorea udvidede produktionen af elektriske og hybride køretøjer, som i høj grad er afhængige af indlejrede controllere og batterielektronik. Høj køretøjsproduktion og stærke halvlederproduktionskapaciteter understøttede hurtigere integration af avancerede systemer. Bilproducenter implementerede telematik, infotainment og ADAS-funktioner på tværs af massemarkedsmodeller for at imødekomme stigende forbrugerforventninger. Regeringsincitamenter til EV-adoption øgede yderligere efterspørgslen efter indlejrede platforme. Asien og Stillehavsområdets omkostningseffektive produktion og hurtige teknologiadoption holdt regionen som det hurtigst voksende marked.

Latinamerika

Latinamerika havde omkring 6% andel i 2024. Regionen oplevede gradvis adoption af indlejrede systemer, da bilproducenter tilføjede flere sikkerheds- og konnektivitetsfunktioner i nye modeller. Efterspørgslen steg i Brasilien og Mexico på grund af højere produktionsvolumener og forbedrede regulatoriske standarder. Indlejrede controllere understøttede emissionsoverholdelse og forbedrede bremse- og stabilitetssystemer. Væksten forblev moderat på grund af økonomiske begrænsninger, men stigende interesse for digitale instrumentbrætter og grundlæggende ADAS-funktioner hjalp med at udvide markedsindtrængningen. Øgede investeringer fra globale OEM’er fortsatte med at støtte langsigtede muligheder i regionen.

Mellemøsten & Afrika

Mellemøsten og Afrika opnåede næsten 4% af markedsandelen i 2024. Adoptionen steg, da regeringerne fremmede avancerede sikkerhedsstandarder og brændstofeffektivitetsnormer i nøglelande som UAE, Saudi-Arabien og Sydafrika. Markedet udvidede sig med stigende import af premiumkøretøjer, der tilbød ADAS, telematik og infotainmentsystemer. Lokal montagevækst i Nordafrika understøttede også efterspørgslen efter indlejrede komponenter. Dog bremsede begrænset EV-infrastruktur og lavere købekraft en bredere adoption. Øgede krav til konnektivitet og gradvis modernisering af køretøjsflåder forventes at styrke fremtidig vækst i regionen.

Markedssegmenteringer:

Efter type

Efter køretøjstype

- Personbil

- To-hjulet køretøj

- Erhvervskøretøjer

Efter komponent

- Transceivere

- Sensorer

- Hukommelsesenheder

- Mikrocontrollere

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten og Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for indlejrede systemer i bilindustrien formes af førende virksomheder som Texas Instruments, Harman International, Denso, Hella KGaA Hueck & Co., Infineon Technologies, Toshiba, Magna International, Mitsubishi Electric, Continental AG og Valeo. Disse firmaer styrker deres positioner ved at udvide halvlederproduktionen, fremme softwaredefinerede køretøjsplatforme og udvikle højtydende controllere til ADAS, drivlinje og konnektivitetsfunktioner. Leverandører investerer i AI-aktiverede chips, sensorfusionssystemer og centraliserede computerarkitekturer for at understøtte autonom kørsel og elektrificering. Strategiske partnerskaber med bilproducenter hjælper med at fremskynde integrationen af telematik, infotainment og batteristyringsteknologier. Kontinuerlig F&U i mikrocontrollere, sensorer, hukommelsesenheder og kommunikationsmoduler gør det muligt for virksomheder at øge systemets pålidelighed og reducere latenstid i realtids køretøjsoperationer. Efterhånden som køretøjer bliver mere forbundne og softwaredrevne, intensiveres konkurrencen omkring cybersikkerhed, edge-behandlingskapacitet og skalerbare indlejrede arkitekturer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Texas Instruments

- Harman International

- Denso

- Hella KGaA Hueck & Co.

- Infineon Technologies

- Toshiba

- Magna International

- Mitsubishi Electric

- Continental AG

- Valeo

Seneste Udviklinger

- I december 2024 lancerede Harman Automotive Ready CQuence Loop og Ready Link Marketplace for software-definerede køretøjer. Værktøjerne virtualiserer udvikling og distribution af software i køretøjer og fremskynder implementeringen af indlejrede funktioner.

- I 2024 introducerede Texas Instruments nye C2000-mikrocontrollere med edge AI til automobil realtidskontrol. Disse mikrocontrollere er målrettet sikkerhedskritiske indlejrede applikationer og understøtter ASIL D funktionelle sikkerhedsniveauer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Køretøjstype, Komponent og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsudsigter

- Indlejrede systemer vil få højere adoption, efterhånden som køretøjer bevæger sig mod software-definerede arkitekturer.

- Bilproducenter vil integrere flere centraliserede computerenheder for at understøtte avanceret automatisering.

- ADAS og autonom kørsel vil øge efterspørgslen efter højpræcisionssensorer og -controllere.

- Væksten i elektriske køretøjer vil udvide behovet for avanceret batteristyringselektronik.

- Over-the-air opdateringer vil blive standard på de fleste nye person- og erhvervsmodeller.

- AI-aktiverede indlejrede platforme vil styrke realtidsbeslutningstagning i køretøjer.

- Cybersikkerhedsløsninger vil udvides, efterhånden som risici forbundet med forbundne køretøjer fortsætter med at stige.

- Hukommelses- og behandlingskrav vil stige på grund af rigere forbindelses- og infotainmentfunktioner.

- Innovation inden for halvledere vil forblive afgørende, da bilproducenter søger mindre, hurtigere og energieffektive chips.

- Asien og Stillehavsområdet vil fortsat lede markedsudvidelsen på grund af styrken i EV-produktion og storskala produktion.