Markedsoversigt

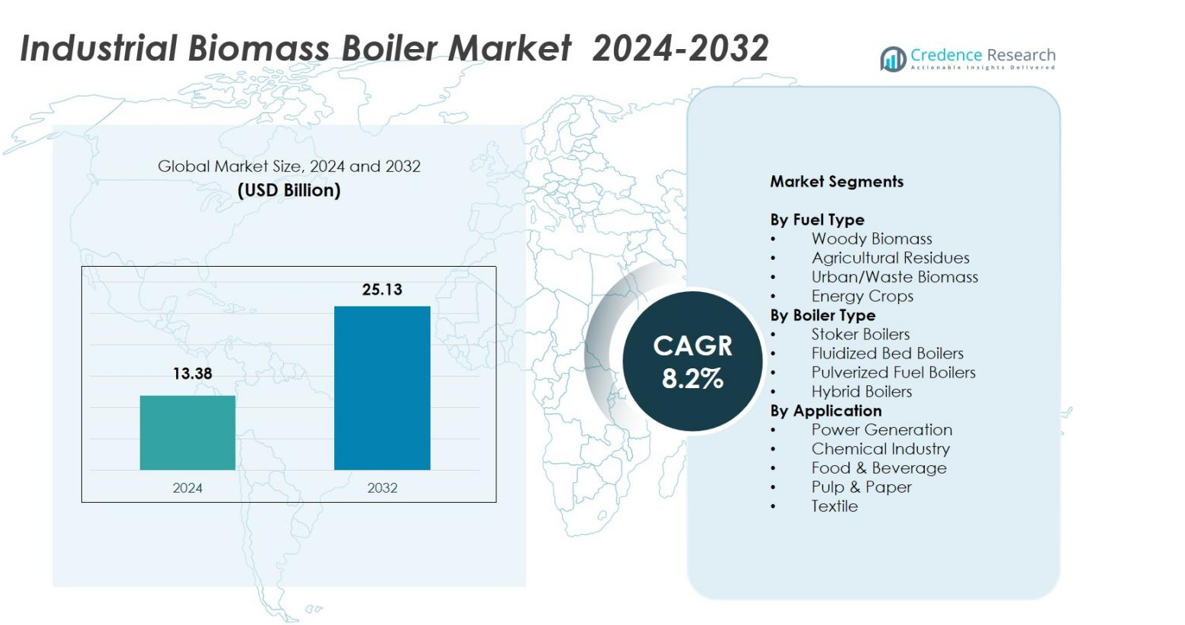

Markedet for industrielle biomassekedler blev vurderet til USD 13,38 milliarder i 2024 og forventes at nå USD 25,13 milliarder i 2032, med en CAGR på 8,2% i prognoseperioden

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for industrielle biomassekedler 2024 |

USD 13,38 milliarder |

| Marked for industrielle biomassekedler, CAGR |

8,2% |

| Markedsstørrelse for industrielle biomassekedler 2032 |

USD 25,13 milliarder |

Markedet for industrielle biomassekedler formes af førende aktører som Andritz AG, Valmet Oyj, Doosan Heavy Industries, Babcock & Wilcox, Thermax Ltd., General Electric Co., Isgec Heavy Engineering Ltd., og Bharat Heavy Electricals Ltd., som alle fokuserer på avancerede forbrændingsteknologier, høj-effektivitetssystemer og multifuel-kedelløsninger. Disse virksomheder styrker deres tilstedeværelse gennem teknologiske opgraderinger, EPC-kapaciteter og strategiske industrielle partnerskaber. Europa forblev den førende region i 2024 med en markedsandel på 36,8%, drevet af strenge emissionsreguleringer, modne biomasseforsyningskæder og storskala adoption af bioenergibaserede industrielle varmesystemer.

Markedsindsigt

- Markedet for industrielle biomassekedler nåede USD 13,38 milliarder i 2024 og vil vokse med en CAGR på 8,2% frem til 2032, og nå USD 25,13 milliarder.

- Markedsoversigten fremhæver stærk adoption på tværs af industrielle sektorer, da biomassesystemer erstatter fossile brændstofkedler, med træbiomasse som førende brændstoftype segment med 44,6% andel.

- Markedet drives af industriel dekarbonisering, strenge emissionsnormer og ekspanderende biomasseforsyningskæder, der forbedrer råstofpålidelighed og overkommelighed.

- Nøglespillere som Andritz AG, Valmet Oyj, Thermax Ltd., og Doosan Heavy Industries styrker markedspositionen gennem teknologisk innovation, høj-effektivitet kedelløsninger og digitale overvågningsmuligheder.

- Regional analyse viser Europa i spidsen med 36,8% andel, efterfulgt af Nordamerika med 27,4% og Asien-Stillehavet med 24,6%, mens elproduktion forbliver det største applikationssegment med 41,2% markedsandel.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter brændstoftype:

I markedet for industrielle biomassekedler domineres brændstoftypen af træbiomasse, som stod for 44,6% markedsandel i 2024. Dens førerposition skyldes rigelig global tilgængelighed, højere brændværdi og stærk anvendelse i store industrielle varmesystemer. Landbrugsrester fangede 27,8% andel, understøttet af stigende affald-til-energi-initiativer, mens by-/affaldsbiomasse havde 18,5% på grund af voksende kommunal affaldsvalorisering. Energigrøder repræsenterede 9,1%, drevet af nye bioenergiplantager. Dominansen af træbiomasse fremmes yderligere af stabile forsyningskæder, konsekvent forbrændingseffektivitet og gunstige politikker, der fremmer vedvarende varmeproduktion.

- For eksempel installerede Fonterra en 30 MWth boblende fluidiseret seng kedel på sit Waitoa-sted, der fyrer træbiomasse med højt fugt- og askeindhold til procesvarme i mejeridrift.

Efter kedeltype:

Kedeltypesegmentet ledes af fluidiserede sengkedler, der har en 39,7% markedsandel i 2024 på grund af deres overlegne brændstof fleksibilitet, høj forbrændingseffektivitet og lavere emissioner. Stokerkedler fulgte med 31,4% andel, understøttet af omkostningseffektiv implementering i små og mellemstore industrier. Pulveriserede brændstofkedler tegnede sig for 17,6%, hovedsageligt brugt i højkapacitetskraft- og procesapplikationer. Hybridkedler fangede 11,3% med stigende anvendelse til multifuel-operationer. Lederskabet af fluidiserede sengkedler drives af strenge emissionsregler og industriers skift mod effektive store vedvarende varmesystemer.

- For eksempel leverede Valmet en CFB-kedel til Shanying Huazhong Papers termiske kraftværk, der udnyttede 260.000 tons årligt mølleaffald inklusive papirafvisninger, pulpafvisninger og pulpslam til at generere elektricitet og damp til mølledrift.

Efter anvendelse:

Blandt anvendelser dominerede elproduktion det industrielle biomassekedelsmarked med en 41,2% markedsandel i 2024, understøttet af den accelererende overgang mod vedvarende baseload energi og biomasse-samfyring i termiske anlæg. Den kemiske industri tegnede sig for 21,7%, da virksomheder integrerer biomassekedler for at reducere CO₂-aftryk og energiudgifter. Fødevarer & drikkevarer havde 16,8% drevet af procesdampbehov, mens papir & pap fangede 13,4% på grund af sektorens stærke brug af biomasseafledte brændstoffer. Tekstilanvendelser udgjorde 6,9%. Lederskabet af elproduktion drives af støttende vedvarende energimandater og forbedret biomasseforsyningsinfrastruktur.

Vigtige vækstdrivere

Stigende industrielle dekarboniseringsmål

Industriel dekarbonisering forbliver en primær driver for det industrielle biomassekedelsmarked, da producenter aktivt overgår fra fossile brændstofbaserede varmesystemer til vedvarende, lavkulstofalternativer. Biomassekedler muliggør betydelige CO₂-reduktioner, mens de understøtter højtemperatur industrielle processer, hvilket gør dem til en strategisk pasform for sektorer som kemikalier, papir & pap og fødevareforarbejdning. Voksende politiske mandater, kulstofbeskatning og netto-nul forpligtelser fremskynder yderligere adoption. Virksomheder investerer i stigende grad i biomasse løsninger for at opfylde ESG-krav, stabilisere langsigtede energiomkostninger og reducere afhængigheden af volatile fossile brændstofmarkeder.

- For eksempel installerede Bulleh Shah Packaging et biomassefyret energianlæg på sin papirfabrik i Pakistan, der bruger hvedestrå, bomuldsstængler, majs, ris og flodgræsrester til at producere 150 t/h damp ved 530°C og 98 bara, hvilket erstatter fossile brændstoffer for pålidelige mølledrift.

Udvidelse af Biomasseforsyningskæder og Tilgængelighed af Råmaterialer

Den hurtige forbedring i indsamling, bearbejdning og distributionsnetværk for biomasse øger markedsvæksten betydeligt ved at sikre pålidelig og omkostningseffektiv tilgængelighed af råmaterialer. Forbedret logistik for træbiomasse, struktureret indkøb af landbrugsrester og øget produktion af dedikerede energigrøder styrker brændstoføkosystemet for industrielle kedler. Regeringsincitamenter til biomassedyrkning og affald-til-energi-initiativer udvider også råmaterialebasen. Dette udvidede forsyningskædeøkosystem reducerer driftsflaskehalse og opmuntrer industrier til at adoptere storskala biomassekedelsystemer med tillid.

- For eksempel aggregerer og bearbejder PRESPL i Indien landbrugsrester som dem fra Punjab og Haryana til biomassebriketter og -piller, og samarbejder med firmaer som PepsiCo og Cipla for at levere vedvarende energikilder på tværs af over 100 distrikter.

Støttende Reguleringsrammer og Incitamenter til Vedvarende Varme

Regeringsstøttede programmer for vedvarende varme, emissionsreguleringer og incitamentsordninger støtter stærkt installationer af biomassekedler på tværs af industrielle faciliteter. Politikker, der fremmer adoption af ren energi, såsom incitamenter til vedvarende varme, bioenergisubsidier og berettigelse til CO2-kreditter, gør biomassesystemer økonomisk attraktive. Strengere emissionsnormer presser industrier til at erstatte kulfyrede kedler med renere biomassealternativer. Offentlige-private partnerskaber og finansiering til grønne infrastrukturprojekter stimulerer yderligere markedsudvidelse og skaber et gunstigt reguleringsmiljø, der fremskynder overgangen til bæredygtig industriel varmeproduktion.

Vigtige Tendenser & Muligheder

Teknologiske Fremskridt i Højeffektive Kedelsystemer

En stor tendens på markedet for industrielle biomassekedler er den hurtige udvikling af avancerede forbrændingsteknologier, herunder næste generations fluidiserede sengesystemer, automatiseret håndtering af råmaterialer og forbedrede emissionskontrolenheder. Disse innovationer forbedrer forbrændingseffektiviteten, reducerer partikelemissioner og understøtter multifuel-operationer. Muligheder opstår fra integrationen af digitale overvågnings- og forudsigelsesværktøjer, der gør det muligt for industrier at optimere ydeevnen og reducere nedetid. Efterhånden som effektiviteten forbedres, bliver biomassekedler mere økonomisk attraktive og udvider deres anvendelse på tværs af forskellige industrielle applikationer.

- For eksempel anvender Valmets CFB-kedel cirkulerende fluidiseret sengeteknologi, der cirkulerer sengemateriale med røggas gennem ovnen for jævne forbrændingstemperaturer, og håndterer varierende brændstofegenskaber som fugt og askeindhold, mens den sikrer lave primære emissioner.

Voksende Adoption af Cirkulær Bioøkonomi og Affald-til-Energi-Modeller

Udvidende initiativer inden for cirkulær bioøkonomi skaber stærke muligheder, da industrier i stigende grad omdanner landbrugsrester, organisk affald og biprodukter til anvendeligt biomassebrændstof. Affald-til-energi-anlæg styrker lokal brændstofsikkerhed, mens de hjælper virksomheder med at nå mål for affaldsreduktion. Denne tendens er især fremtrædende inden for fødevareforarbejdning, papir & papirmasse og kommunale operationer. Industrier drager fordel af lavere brændstofudgifter, reduceret deponeringsbyrde og forbedret bæredygtighedspræstation. Overgangen til cirkulære operationer positionerer biomassekedler som en central teknologi, der understøtter ressourceeffektivitet og produktion af vedvarende varme.

- For eksempel konverterede McCain’s Timaru-anlæg sin 14 MWth rejsegitterkedel til at brænde biomasse træflis, hvilket erstattede brunkul til damp til kartoffelforarbejdning.

Vigtige Udfordringer

Variabilitet i Råvareforsyning og Kvalitetsinkonsistenser

På trods af udvidelsen af biomasseforsyningskæder forbliver udsving i råvarekvalitet og sæsonmæssig tilgængelighed en stor udfordring for markedsudvidelse. Variabilitet i fugtindhold, brændværdi og forurening påvirker forbrændingsydelsen og øger vedligeholdelseskravene. Landbrugsrester og byaffaldsstrømme står ofte over for inkonsistente forsyningsvolumener, hvilket komplicerer langsigtet indkøbsplanlægning. Disse udfordringer øger driftsomkostningerne og begrænser adoptionen blandt industrier, der kræver stabil, høj-effektiv varmeproduktion. Udvikling af standardiserede råvarebehandlingssystemer er afgørende for at overvinde disse begrænsninger.

Høje Kapitalomkostninger og Komplekse Installationskrav

Den høje indledende investering forbundet med installation af industrielle biomassekedler udgør en betydelig udfordring, især for små og mellemstore virksomheder. Omkostningerne involverer ikke kun kedelsystemet, men også brændstofopbevaring, håndteringsudstyr, emissionskontrolenheder og tilpasning af infrastruktur. Komplekse forberedelser af stedet og tilladelsesreguleringer forlænger yderligere projektets tidslinjer. Mens driftsbesparelser kan opveje disse udgifter over tid, forsinker den indledende finansielle byrde ofte adoptionen. Adgang til finansieringsløsninger og statslige subsidier er afgørende for at reducere disse barrierer og fremme bredere markedsindtrængning.

Regional Analyse

Nordamerika

Nordamerika tegnede sig for 27,4% markedsandel i 2024, drevet af stærke dekarboniseringsinitiativer på tværs af industrielle sektorer og den stigende adoption af biomassebaserede varmesystemer for at reducere afhængigheden af naturgas og kul. USA fører regionen på grund af støttende politikker for vedvarende varme, skattefradrag og udvidelse af forsyningskæder for træbiomasse. Canada bidrager betydeligt med sine robuste skovresteressourcer og bæredygtighedsfokuserede industrielle operationer. Øgede investeringer i infrastruktur for vedvarende varme og emissionsoverensstemmelsesstrategier fortsætter med at drive markedsudvidelsen på tværs af elproduktion, fødevareforarbejdning og kemiske industrier.

Europa

Europa dominerede det industrielle biomassekedlemarked med 36,8% markedsandel i 2024, understøttet af strenge emissionsreguleringer og langsigtede klimaneutralitetsmål. Lande som Tyskland, Sverige, Finland og Storbritannien viser stærk adoption på grund af modne biomasseforsyningskæder og etablerede fjernvarmenetværk. Regionen nyder godt af omfattende statslige incitamenter, der fremmer bioenergiudvikling og udskiftning af kulfyrede systemer. Industrielle brugere adopterer biomassekedler for at overholde kulstofreduktionsrammer og udnytte rigelige skovrester. Løbende investeringer i affald-til-energi faciliteter og avancerede kedelteknologier styrker yderligere Europas førerposition.

Asien-Stillehavsområdet

Asien-Stillehavsområdet havde 24,6% markedsandel i 2024, drevet af hurtig industrialisering, stigende energiefterspørgsel og stærkt regeringsfokus på vedvarende varmeløsninger. Kina fører regionen med udvidende biomassekraftkapacitet og storskala anvendelse af landbrugsrester. Indien viser accelererende vækst på grund af støttende affald-til-energi politikker og stigende adoption af biomassekedler i tekstiler, fødevareforarbejdning og fremstilling. Sydøstasiatiske lande udnytter rigelige palme-, risklid- og kokosnødaffald som råvare. Regionens voksende industrielle base og stigende pres for at begrænse industrielle emissioner positionerer Asien-Stillehavsområdet som et stort vækstmarked.

Latinamerika

Latinamerika opnåede 6,4% markedsandel i 2024, primært drevet af omfattende landbrugsaktivitet og rigelig tilgængelighed af biomasserester som sukkerrørsbagasse og skovbrugsbiprodukter. Brasilien dominerer på grund af sit stærke bioenergi-økosystem og industrielle overgang mod vedvarende varme. Chile, Argentina og Colombia viser også stigende adoption, da industrier søger omkostningseffektive alternativer til fossile brændstoffer. Støttende regeringsprogrammer for energidiversificering og bæredygtige industrielle praksisser fremskynder yderligere markedsindtrængning. Udvidelsen af biomassebaserede kraftvarmeværker i fødevare- og drikkevareindustrien samt papirindustrien forbedrer regionens langsigtede vækstudsigter.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for 4,8% markedsandel i 2024, med vækst drevet af nye industrielle diversificeringsindsatser og stigende fokus på bæredygtige energiløsninger. Sydafrika fører adoptionen på grund af stærke agro-forarbejdningsindustrier og stigende investeringer i biomassebaserede varmesystemer. Golfstaterne udforsker gradvist biomasse-løsninger som en del af langsigtede strategier for vedvarende energi, især for industrielle klynger, der søger kulstofreduktion. Begrænset tilgængelighed af råmaterialer og infrastrukturelle huller begrænser i øjeblikket storskala implementering, men udvidelse af affald-til-energi projekter og politiske skift mod dekarbonisering præsenterer nye muligheder i regionen.

Markedssegmenteringer

Efter brændstoftype

- Træbiomasse

- Landbrugsrester

- By-/Affaldsbiomasse

- Energigrøder

Efter kedeltype

- Stokerkedler

- Fluidiserede bedkedler

- Pulveriserede brændstofkedler

- Hybridkedler

Efter anvendelse

- Strømproduktion

- Kemisk industri

- Fødevarer & drikkevarer

- Pulp & papir

- Tekstil

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencemæssigt Landskab

Markedet for industrielle biomassekedler har fremtrædende aktører som Andritz AG, Babcock & Wilcox Enterprises Inc., Bharat Heavy Electricals Ltd., Dongfang Electric Corp., Doosan Heavy Industries & Construction Co. Ltd., General Electric Co., Isgec Heavy Engineering Ltd., Thermax Ltd., Valmet Oyj og Xizi United Holdings Ltd. Markedet er kendetegnet ved stærk fokus på teknologisk innovation, energieffektivitet og emissionsreduktionsevner. Ledende producenter fokuserer på at udvide deres porteføljer af fluidiserede seng- og hybridbiomassekedler for at imødekomme udviklende industrielle dekarboniseringskrav. Virksomheder investerer i stigende grad i F&U for at udvikle avancerede forbrændingssystemer, automatiseringsintegrerede operationer og multifuel-fleksibilitet. Strategiske samarbejder, EPC-kontrakter og langsigtede serviceaftaler styrker markedspositioneringen, især i Europa og Asien og Stillehavsområdet. Derudover konkurrerer aktører på præstationspålidelighed, optimering af livscyklusomkostninger og integration af digitale overvågningsløsninger, hvilket gør det muligt for industrielle brugere at forbedre operationel effektivitet, mens de skifter mod vedvarende varmesystemer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I september 2025 indviede Saica Group en ny biomassekedel på deres Champblain-Laveyron containerboard-fabrik i Frankrig, som erstattede en naturgasenhed og muliggjorde genvinding af 105.000 tons udtjent træ årligt.

- I 2024 erhvervede Miura Co. fra Japan Cleaver-Brooks, en stor amerikansk kedelproducent, for at integrere modulære høj-effektivitetsteknologier på tværs af damp- og varmtvandssystemer.

- I september 2024 erhvervede Boccard Leroux & Lotz Technologies (LLT), en fransk industriel kedelproducent specialiseret i biomassesystemer, for at lede inden for vedvarende termisk energi.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Brændstoftype, Kedeltype, Anvendelse og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamikker, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Markedet vil opleve stabil vækst, da industrier intensiverer deres indsats for dekarbonisering og overgår fra fossile brændstofkedler til vedvarende varmesystemer.

- Fremskridt inden for fluidiseret seng og hybrid kedelteknologier vil forbedre effektivitet, emissionskontrol og multifuel fleksibilitet.

- Biomasseforsyningskæder vil udvide sig med forbedret indsamling, behandling og logistik infrastruktur, hvilket styrker langsigtet brændstofsikkerhed.

- Adoption vil stige i nye økonomier, da regeringer fremmer affald-til-energi og bioenergi-baseret industriel opvarmning.

- Digitalisering gennem automatisering, fjernovervågning og prædiktivt vedligehold vil optimere kedelpræstation og reducere nedetid.

- Initiativer inden for cirkulær bioøkonomi vil øge brugen af landbrugsrester, organisk affald og biprodukter som pålidelig biomasse råstof.

- Industrielle sektorer som kemikalier, fødevareforarbejdning og papir & papirmasse vil accelerere investeringer i biomassekedler for at reducere CO2-aftryk.

- Politisk støtte gennem incitamenter, vedvarende varmeprogrammer og CO2-overholdelsesregler vil fortsætte med at drive installationer.

- Integration af biomassekedler i kraftvarme- og fjernvarmesystemer vil udvide operationel effektivitet og energidiversificering.

- Globale samarbejder og EPC-partnerskaber vil vokse, da producenter udvider deres tilstedeværelse i højvækstregioner.